") 關(guān)于FD-SOI的性能分析和應(yīng)用介紹

關(guān)于FD-SOI的性能分析和應(yīng)用介紹

今年最火的是什么?估計很多人都會給出人工智能這個答案。

確實,無論是推出TPU的谷歌,還是借著GPU翻上歷史頂峰的英偉達(dá),亦或是將會在下個月推出搭載麒麟970的華為,這些事件當(dāng)中,無一例外的都提到了人工智能和深度學(xué)習(xí)。

而在今年9月26日舉行的第五屆上海FD-SOI論壇上,在這匯聚了業(yè)內(nèi)頂尖人才和專家的盛會上,深度學(xué)習(xí)和人工智能再一次走進(jìn)了半導(dǎo)體行業(yè)深層次領(lǐng)域,而不再浮于應(yīng)用層面。

深度學(xué)習(xí)和人工智能能夠為FD-SOI帶來什么呢?機(jī)遇還是挑戰(zhàn)?

美國商業(yè)戰(zhàn)略公司(IBS)主席兼首席執(zhí)行官Handel Jones 先生給出了自己的答案。

美國商業(yè)戰(zhàn)略公司(IBS)主席兼首席執(zhí)行官Handel Jones

產(chǎn)品驅(qū)動下的全球半導(dǎo)體市場

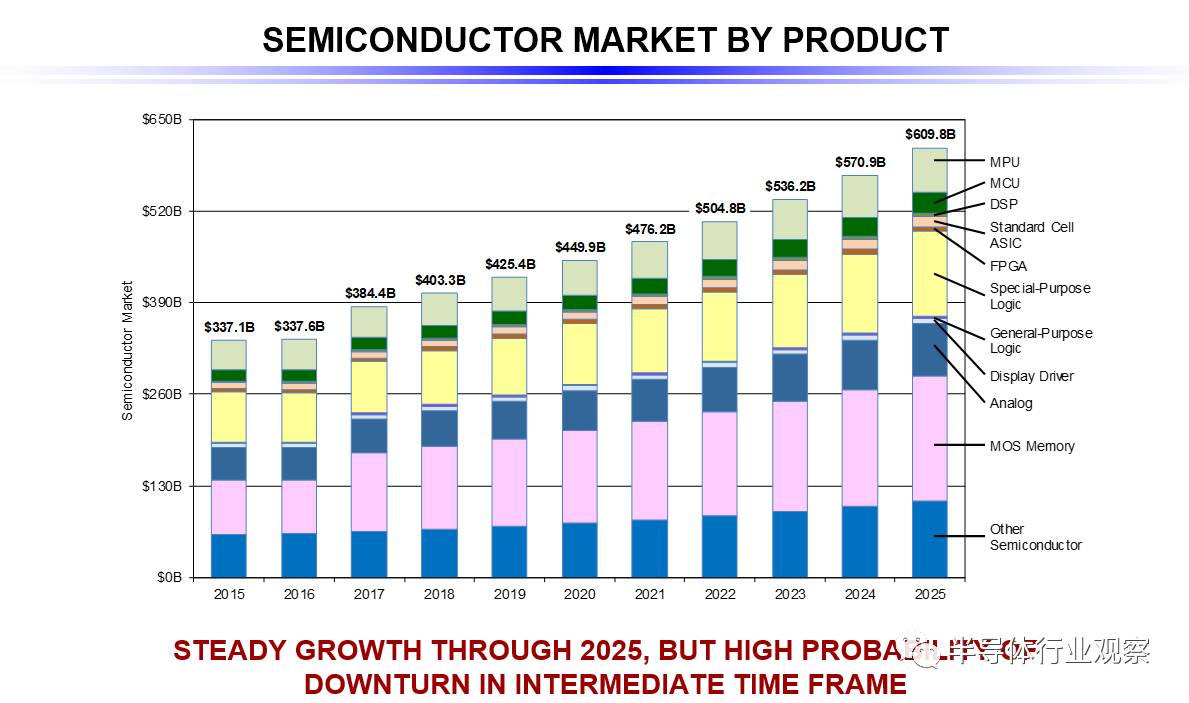

近年來,半導(dǎo)體市場一直保持這增長態(tài)勢。

比較明顯的一個趨勢就是,2015年,全球半導(dǎo)體市場總額為3371億美元,2017年增長到3844億美元,雖然近年來的增長速度不快,但是受到來自于物聯(lián)網(wǎng)、人工智能、無人駕駛等多種新應(yīng)用的興起,Handel Jones 先生表示,這一數(shù)字將會在未來幾年出現(xiàn)飛速的增長。預(yù)計到2025年,將會增長到6098億美元。

而從具體的細(xì)分產(chǎn)品來看,目前全球半導(dǎo)體市場中產(chǎn)品主要分為以下幾類:MPU、MCU、DSP、StandradC Cell ASIC、FPGA、Logic、顯示驅(qū)動、模擬、存儲等等。

從Handel Jones 先生分享的上圖中,我們不難發(fā)現(xiàn),其中邏輯器件以及存儲器件將會成為半導(dǎo)體市場的主要驅(qū)動力。邏輯器件和存儲器件作為通用的半導(dǎo)體器件,其增長只能說明整個半導(dǎo)體市場出現(xiàn)了增長,市場對于這類器件的需求出現(xiàn)了增長。

為什么會出現(xiàn)顯著的增長呢?主要的原因就是人工智能、深度學(xué)習(xí)、無人駕駛這類新的應(yīng)用使得原本并不或者很少使用電子元器件的應(yīng)用更多的使用到電子元器件。

以人工智能為例,為了滿足人工智能可能的需求,我們需要不斷的提高處理性能,獲得海量數(shù)據(jù)需要進(jìn)行存儲,進(jìn)行學(xué)習(xí)。這在無形之中都增加了電子元器件的使用,更不用說物聯(lián)網(wǎng)這類無所不在的應(yīng)用,更是將電子元器件布局到生活中的方方面面。

半導(dǎo)體的主力——中國市場

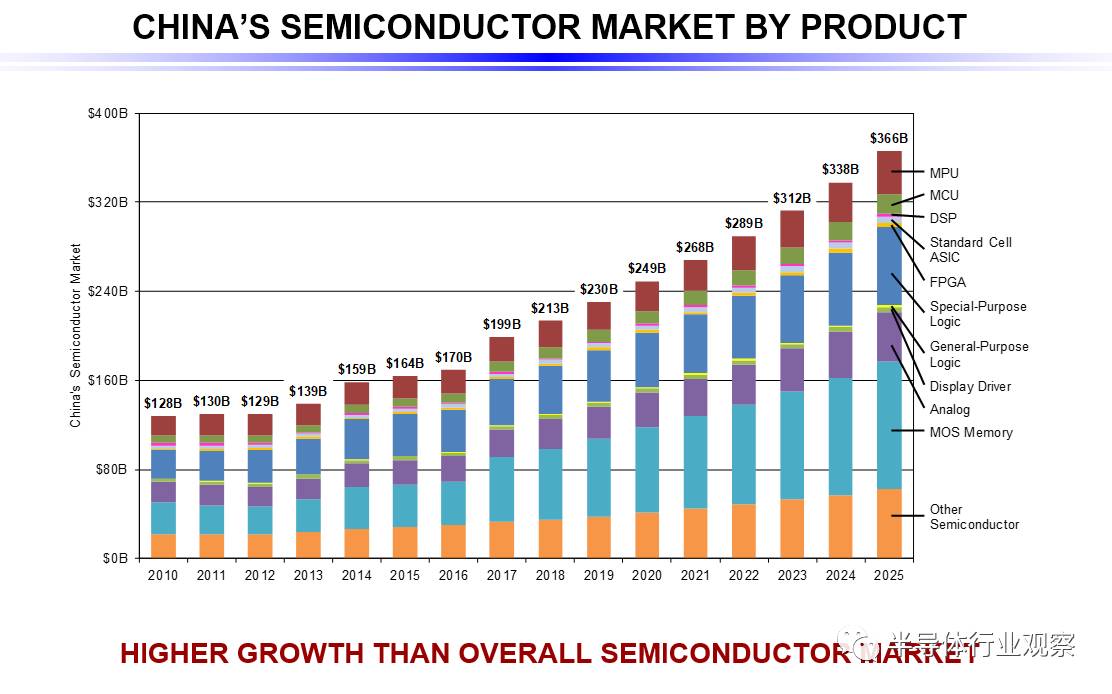

那中國作為半導(dǎo)體市場最大的消費(fèi)者,又有什么不同呢?

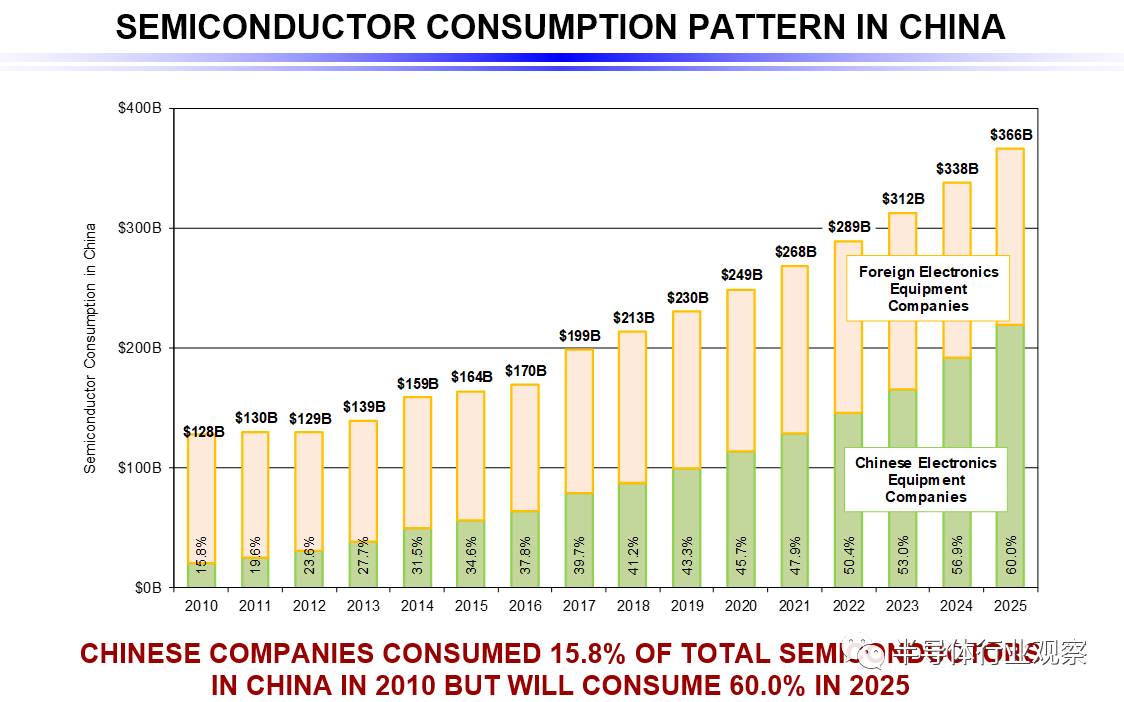

從上圖我們能夠看到,中國在2015年,市場總額為1640億美元,約占全球的48.7%。到了2017年,預(yù)計將會增長到1990億美元,占比52%。那么2025年的情況又怎么樣呢?在高速增長的態(tài)勢下,中國市場到2025年可能達(dá)到3660億美元,占比60%。

可以說,中國市場作為最大的消費(fèi)群體,在半導(dǎo)體市場中的作用愈加凸顯,但是從細(xì)分的產(chǎn)品劃分來看,與全球并沒有太多區(qū)別。

也就是說,物聯(lián)網(wǎng)、人工智能和深度學(xué)習(xí)將會成為未來中國半導(dǎo)體市場主要的驅(qū)動力。

人工智能下的半導(dǎo)體行業(yè)變化

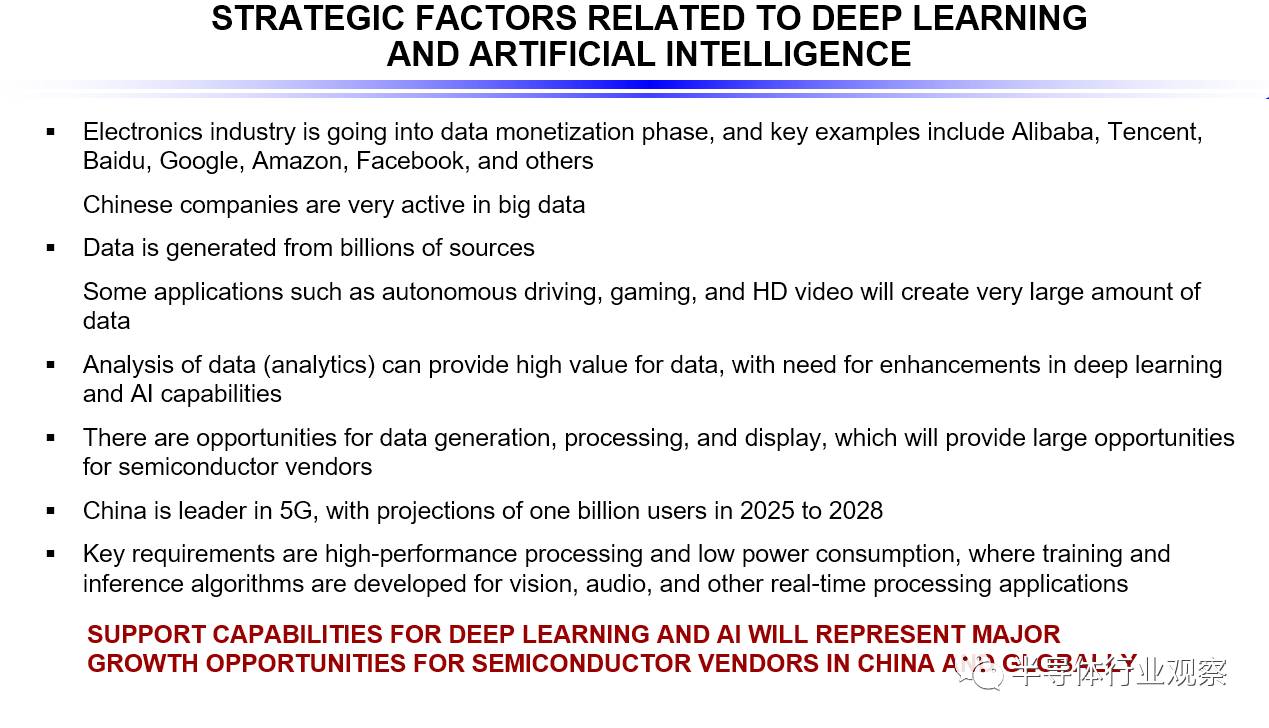

此外,Handel Jones 先生也指出,在人工智能和深度學(xué)習(xí)浪潮的影響下,全球半導(dǎo)體行業(yè)將會出現(xiàn)以下幾點(diǎn)變化:

1.電子行業(yè)進(jìn)入數(shù)據(jù)貨幣化階段,這種貨幣化并不是如比特幣一樣的虛擬數(shù)據(jù),而是意味著數(shù)據(jù)作為有價值的物品將會愈加重要,甚至是驅(qū)動公司的發(fā)展,成為主要的發(fā)展動能。比較明顯的幾個例子就是阿里巴巴、騰訊、百度甚至是國外的谷歌、亞馬遜和Facebook,這些都是典型的數(shù)據(jù)驅(qū)動型公司。硬件在這些公司更多的只是輔助性作用。

2.中國企業(yè)在大數(shù)據(jù)時代異常的活躍。與硬件驅(qū)動時代不同,大數(shù)據(jù)時代由于硬件成本較低,軟件更加便捷,中國企業(yè)在這一方面的活躍程度要遠(yuǎn)遠(yuǎn)高過外國企業(yè)。以阿里巴巴為例,其旗下的支付寶提供的移動支付功能,普及程度已經(jīng)遠(yuǎn)遠(yuǎn)超過了發(fā)達(dá)國家,這一方面,中國已經(jīng)走在了世界前列。

3.數(shù)據(jù)的來源將更加多樣化和復(fù)雜化。物聯(lián)網(wǎng)和人工智能將會帶來數(shù)據(jù)的爆炸式增長,這種增長不僅體現(xiàn)在數(shù)據(jù)量級的增長,也體現(xiàn)在數(shù)據(jù)來源的增長。物聯(lián)網(wǎng)使得萬事萬物都能夠連接到網(wǎng)絡(luò),而人工智能和深度學(xué)習(xí)對于數(shù)據(jù)的需求也是傳統(tǒng)應(yīng)用難以企及,這就使得我們獲取的數(shù)據(jù)的來源從原先的幾個來源,變?yōu)榱爽F(xiàn)在的成百上千個不同的來源,更不要說到底會有多少物體會接入到物聯(lián)網(wǎng)中。

4.除了之前所說的物聯(lián)網(wǎng)和人工智能之外,自動駕駛,游戲以及高清視頻同樣會產(chǎn)生海量的數(shù)據(jù),這些也會增加數(shù)據(jù)的量級和復(fù)雜程度。

5.這同樣也為半導(dǎo)體市場帶來了巨大的發(fā)展機(jī)遇。像人工智能、深度學(xué)習(xí)這樣的應(yīng)用,是需要海量的數(shù)據(jù)來支持的,沒有足夠的數(shù)據(jù),人工智能就難以落地。那么在這過程中,無論是數(shù)據(jù)的手機(jī)、傳輸、呈現(xiàn)還是處理都需要半導(dǎo)體的介入,而這就是難以估量的機(jī)遇。

6.除了海量數(shù)據(jù)的要求之外,由于人工智能涉及到視覺、音頻、實時處理能力以及今后的訓(xùn)練、推理功能,都要求能夠使用更高性能、更低功耗的產(chǎn)品來支撐。這也是半導(dǎo)體的一個機(jī)遇。

之前提到的更多的是一種技術(shù)方面的變化,那么是不是還有什么我們忽略的事情呢?

首先來看幾個簡單的例子:

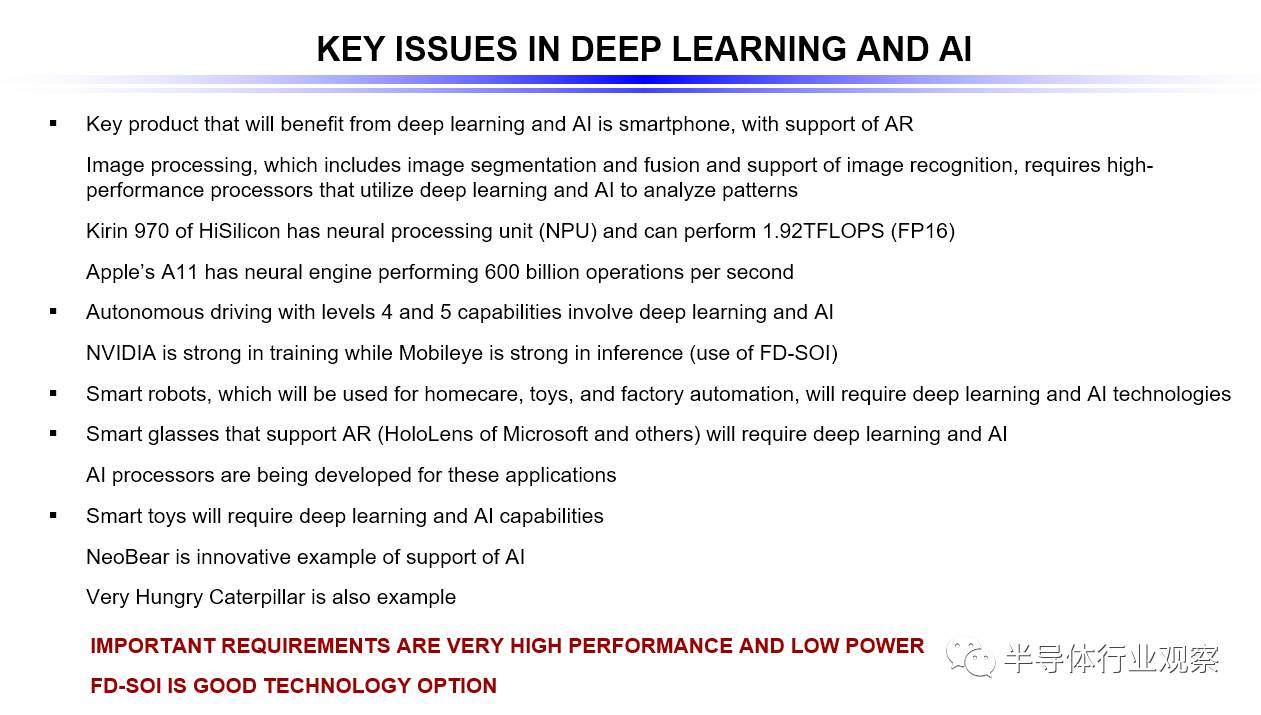

在人工智能方面最先收益的是智能手機(jī),在AR功能的支持下,最新的圖像處理器將包括圖像割裂和融合以及圖像識別功能,這些功能都需要強(qiáng)大的運(yùn)算能力,因此,我們看到,華為最新推出的具有神經(jīng)處理單元的麒麟970能夠達(dá)到1.92TFLOPS。蘋果最新推出的A11仿生處理器,其計算速度能夠達(dá)到每秒6000億次運(yùn)算。

目前智能駕駛還處在比較早期的階段,要想實現(xiàn)所謂的4級甚至是5級自動駕駛,就需要人工智能和深度學(xué)習(xí)的介入。而目前英偉達(dá)公司正在致力研究的產(chǎn)品確實基于FD-SOI工藝的,這說明什么呢?

還需要更多的例子嗎?智能機(jī)器人、智能家居、智能工廠,這些應(yīng)用要想實現(xiàn)真正的智能就必須要有人工智能和深度學(xué)習(xí),就需要半導(dǎo)體廠商為之提供真正適合的高性能、低功耗的處理器,就如英偉達(dá)所做的那樣。

不成比例的中國市場

而中國也能夠參與其中,因為中國有著更加廣闊的市場,無論是硬件還是軟件:

預(yù)計到2025年,中國市場將會占到全球半導(dǎo)體市場的60%。

像華為、Vivo、OPPO、聯(lián)想等等這樣的公司,到2025年將會在中國市場消耗掉60%的半導(dǎo)體,而這一數(shù)字在2010年的時候僅僅只是15.8%。

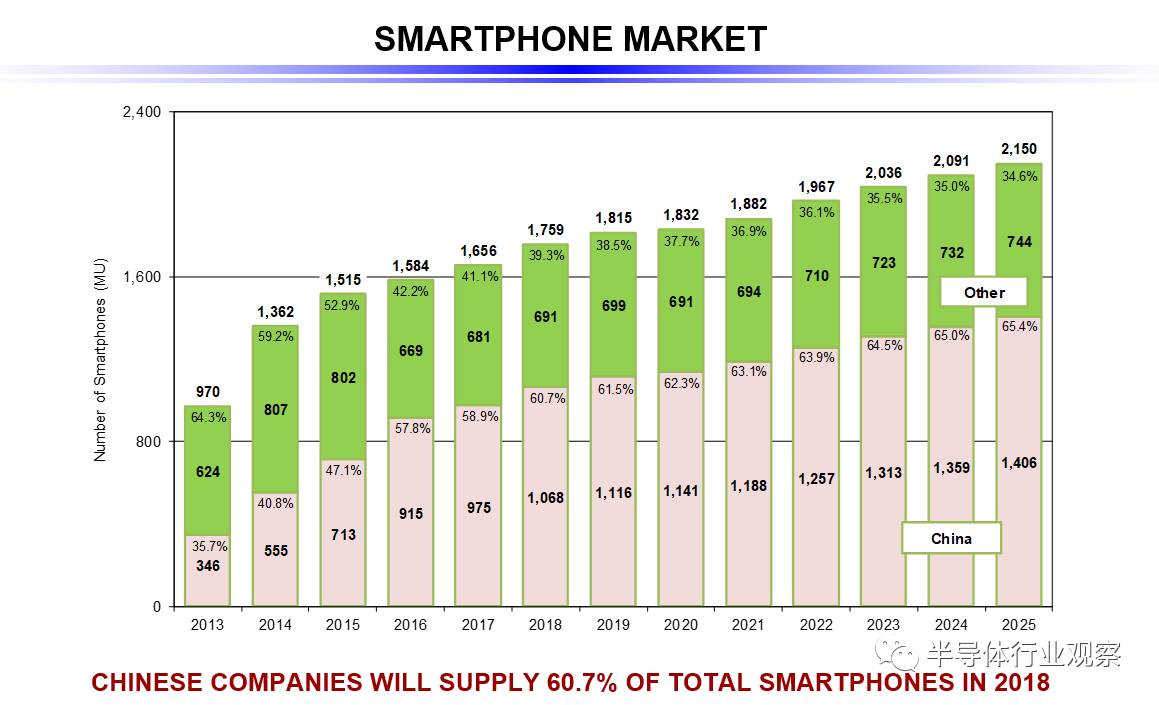

此外,中國將會生產(chǎn)提供全球65.4%的智能手機(jī)。

同時,中國還在致力于推動5G技術(shù)的發(fā)展和落地。

基于以上這些趨勢,而中國又作為最大的半導(dǎo)體市場,到2025年,消耗半導(dǎo)體的份額將會提升至81.2%。

那么如此巨量的消耗都用到了哪里了呢?

其中一個比較明顯的市場就是手機(jī)。

Handel Jones 先生分享一張近年來,中國生產(chǎn)的智能手機(jī)占全球智能手機(jī)的比例。從圖中我們不難發(fā)現(xiàn),2013年,中國僅占到35.7%;2015年,47.1%;2017年預(yù)計會達(dá)到58.9%;預(yù)計到2025年,將會達(dá)到65.4%。不難發(fā)現(xiàn),中國公司所生產(chǎn)的手機(jī)所占的比例越來越高。

隨著中國生產(chǎn)智能手機(jī)的數(shù)量增多,消耗的半導(dǎo)體占比也是呈現(xiàn)飛速的增長。2010年這一占比為15.8%,而預(yù)計到2025年將會增長到60%。

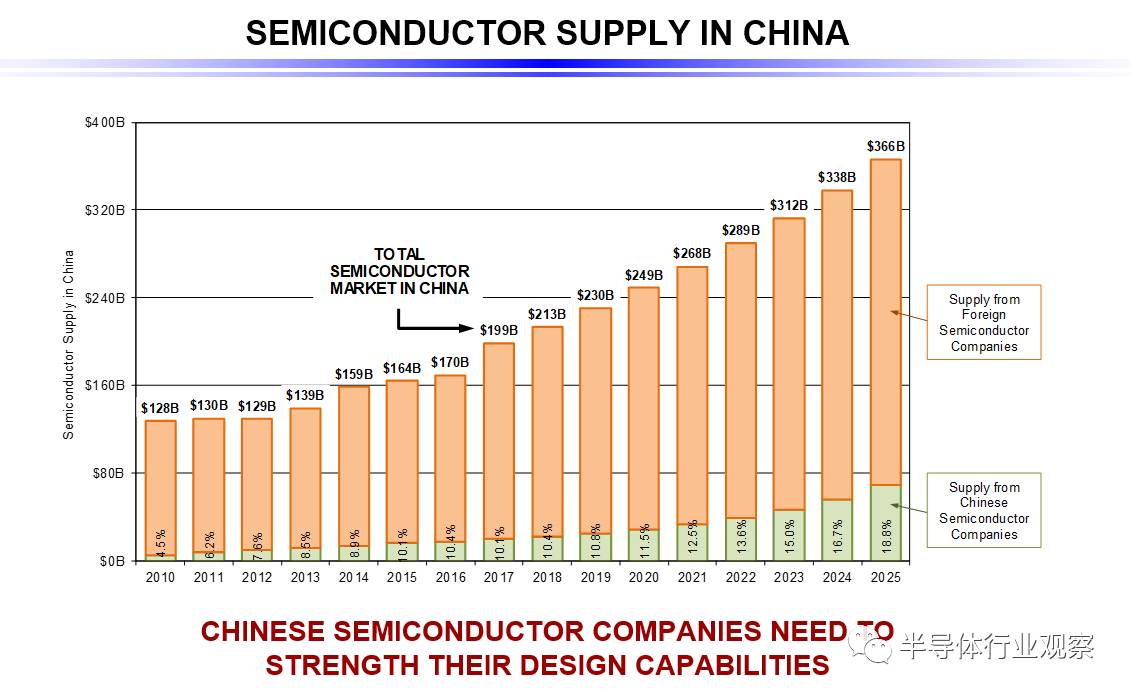

雖然中國企業(yè)生產(chǎn)的產(chǎn)品增加了,消耗也增加了,但是我們依然面臨著一個嚴(yán)峻的問題:中國半導(dǎo)體企業(yè)需要加強(qiáng)自身的設(shè)計能力。Handel Jones 先生表示,還是以2015年到2025年這十年間為例,中國半導(dǎo)體企業(yè)從國內(nèi)公司獲得支持僅為10.1%,到2025年將增長到18.8%。

不難發(fā)現(xiàn),中國半導(dǎo)體企業(yè)的增長速度和自身能力的增長完全不成比例,絕大多數(shù)設(shè)計還是以來國外企業(yè)。

如何解決這一問題呢?

解決問題的突破口

解決這一問題首先考慮的是從技術(shù)方面尋找突破口。

隨著2014年,大基金的成立,中國半導(dǎo)體企業(yè)通過并購、建廠、建立研發(fā)基地以及發(fā)生了翻天覆地的變化。

但是傳統(tǒng)的半導(dǎo)體工藝,尤其是FinFET技術(shù),不僅需要大量的資金投入,也需要深入的技術(shù)研究,這些都不是短期內(nèi)能夠彌補(bǔ)的。更不要說隨著收購愈來愈難,先進(jìn)的技術(shù)很難真正進(jìn)入國內(nèi)。

這時候,我們卻從另一個角度看到了突破的希望,那就是FD-SOI工藝。

作為與FinFET技術(shù)幾乎同時出現(xiàn)的另一種工藝技術(shù),F(xiàn)D-SOI工藝似乎一直活在FinFET的陰影里,難見天日。

但是隨著物聯(lián)網(wǎng)、人工智能、智能駕駛這樣的新應(yīng)用對半導(dǎo)體提出了全新的挑戰(zhàn),而FinFET工藝也遇到了瓶頸,尤其是FinFET的制造、研發(fā)成本越來越高,已經(jīng)遠(yuǎn)遠(yuǎn)不是一般玩家能夠承受的起的了。

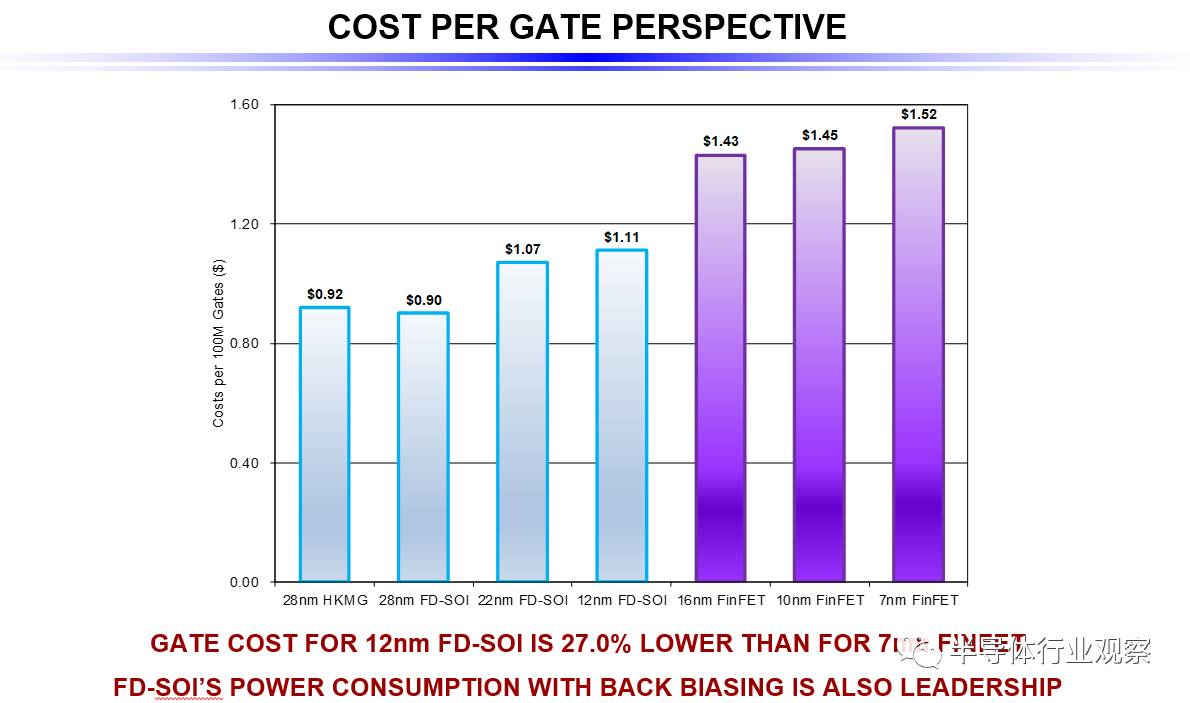

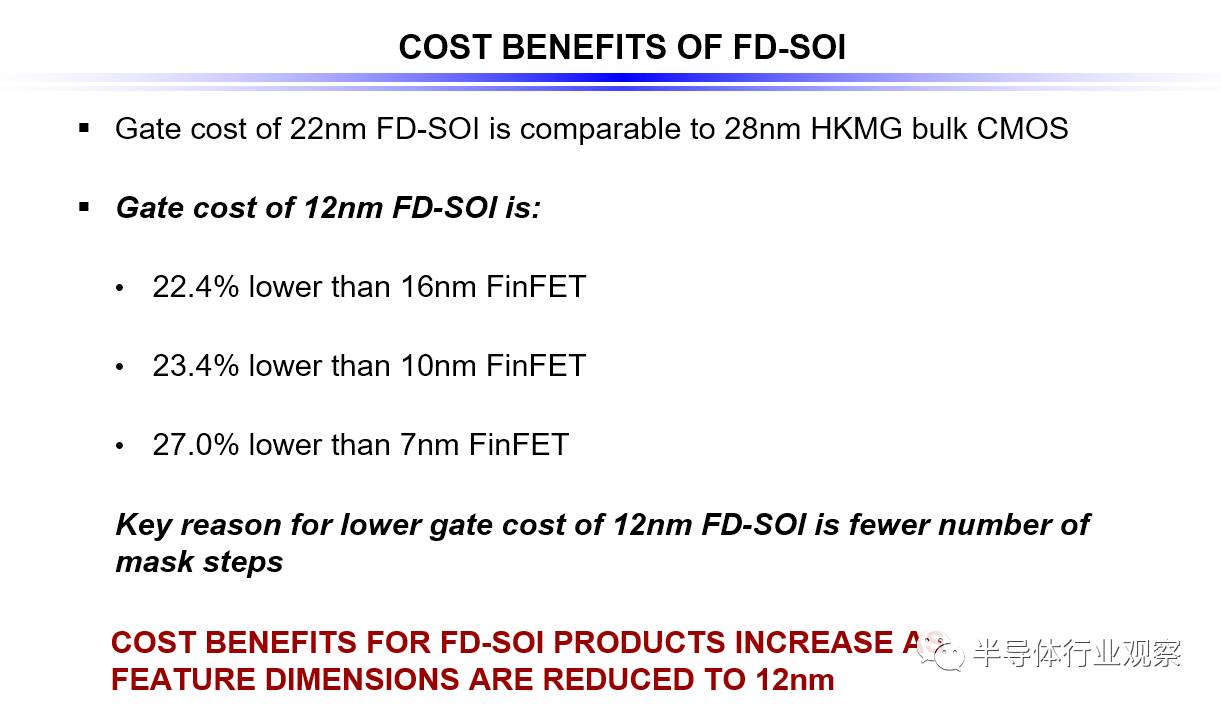

作為在工藝成本方面很有研究的專家,Handel Jones 先生指出,在相同的條件下,12nm FD-SOI的工藝要比7nm FinFET工藝在成本上低27%。

更加詳細(xì)的比較就是:

12nm FD-SOI要比16nm FinFET成本低22.4%,比10nm FinFET低23.4%,比7nm 低27%。當(dāng)然這些都是在比較理想的情況下進(jìn)行估計的。

可以說,F(xiàn)D-SOI工藝的主要價值就體現(xiàn)在低成本、低功耗和高性能上。

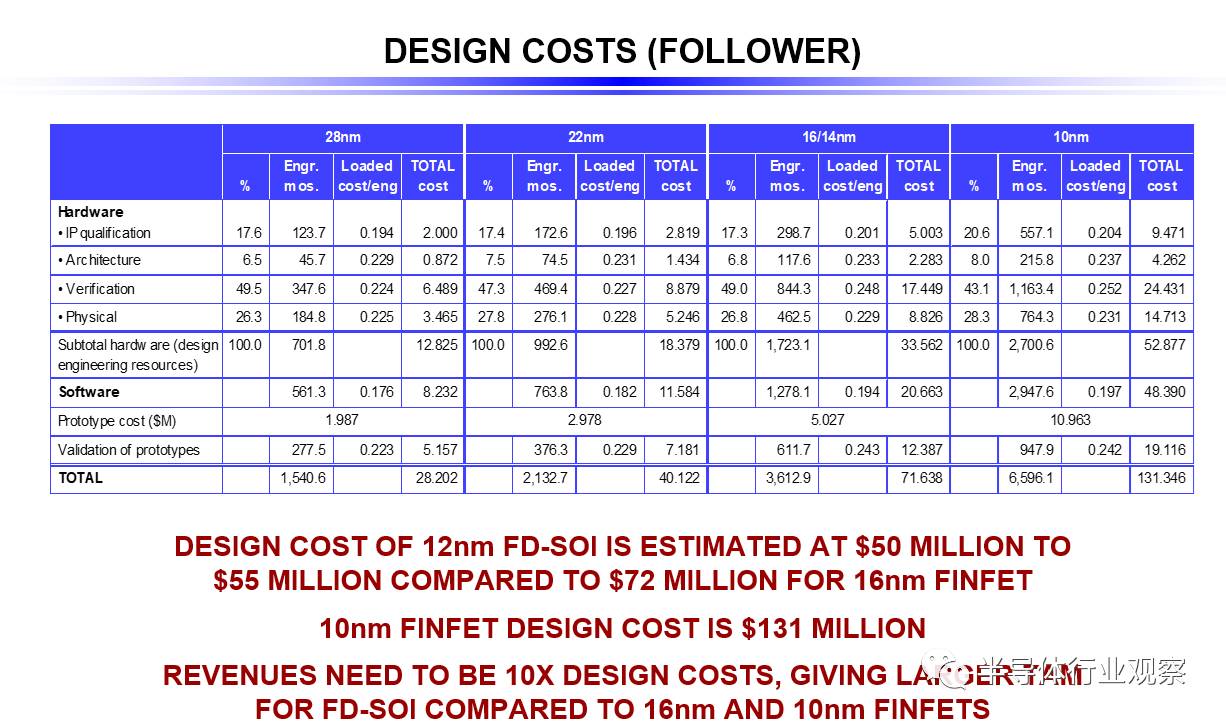

那在設(shè)計成本上呢?

12nm FD-SOI工藝的設(shè)計成本大概在5000萬美元到5500萬美元,而16nm FinFET的設(shè)計成本就已經(jīng)達(dá)到了7200萬美元。還是存在著很大的差距。

總結(jié)

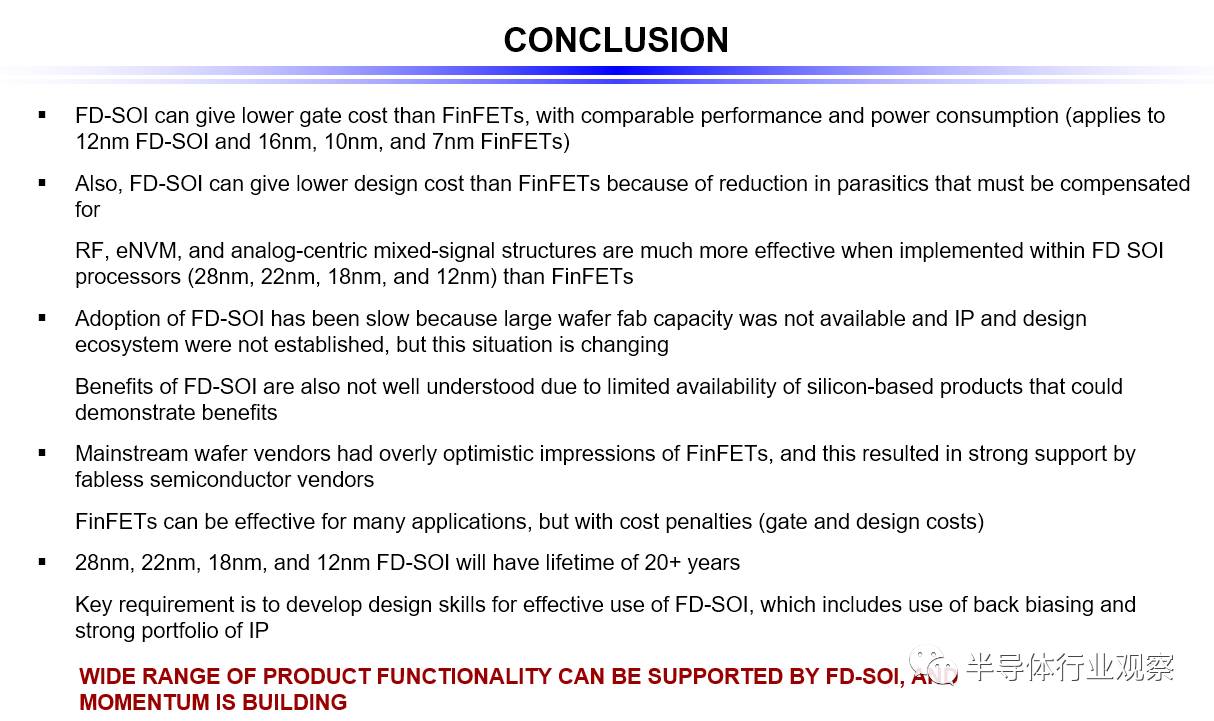

因此,在Handel Jones 先生看來,F(xiàn)D-SOI具有以下幾點(diǎn)優(yōu)勢:

1.FD-SOI工藝的入門成本要比FinFET,同時能夠提供很好低功耗和高性能體驗。

2.目前來看,F(xiàn)D-SOI工藝的設(shè)計成本比FinFET更低。

3.像RF、 eNVM這樣的應(yīng)用使用FD-SOI工藝將會更加有效。

那么為什么FD-SOI沒有爆發(fā)呢?Handel Jones 先生認(rèn)為主要是以下幾點(diǎn)原因限制了FD-SOI工藝的發(fā)展。

1.FD-SOI的好處沒有得到充分的認(rèn)識。

2.IP還沒有到位,生態(tài)系統(tǒng)沒有建立起來。

3.目前廠商都過于樂觀的估計了未來FinFET工藝的發(fā)展,無論是生產(chǎn)成本還是設(shè)計成本都存在盲目樂觀的情況。

因此,Handel Jones 先生在演講最后表示,中國公司如果只是關(guān)注FinFET想要追趕是非常困難,也應(yīng)當(dāng)關(guān)注其他高性能,低功耗的技術(shù),而目前來看,F(xiàn)D-SOI就是一個很好的選擇!

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2909文章

44700瀏覽量

373933 -

人工智能

+關(guān)注

關(guān)注

1791文章

47350瀏覽量

238738 -

智能駕駛

+關(guān)注

關(guān)注

3文章

2531瀏覽量

48788

發(fā)布評論請先 登錄

相關(guān)推薦

Quobly宣布容錯量子計算技術(shù)重大突破

Quobly與意法半導(dǎo)體建立戰(zhàn)略合作, 加快量子處理器制造進(jìn)程,實現(xiàn)大型量子計算解決方案

FD-SOI成≥12nm和≤28nm區(qū)間更好的選擇,三星、格羅方德等公司如何布局?

解讀芯原股份基于FD-SOI的RF IP技術(shù)平臺:讓SoC實現(xiàn)更好的通信

三星電子:18FDS將成為物聯(lián)網(wǎng)和MCU領(lǐng)域的重要工藝

設(shè)計中標(biāo)收入已逾20億美元,格羅方德FDX下一步如何走?

IBS首席執(zhí)行官再談FD-SOI對AI的重要性,在≥12nm和≤28nm區(qū)間FD-SOI是更好的選擇

芯原戴偉民博士回顧FD-SOI發(fā)展歷程并分享市場前沿技術(shù)

CAN FD盒基本功能包括哪些

意法半導(dǎo)體突破20納米技術(shù)節(jié)點(diǎn),打造極具競爭力的新一代MCU

意法半導(dǎo)體攜手三星推出18nm FD-SOI工藝,支持嵌入式相變存儲器

意法半導(dǎo)體攜手三星打造創(chuàng)新突破,推出18納米高性能微控制器(MCU)

射頻前端底層技術(shù)的卓越性能,RF-SOI為5G賦能

如何使用DSLogic分析CAN/CAN-FD 信號?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論