關于被動元器件產業的研究和介紹

關于被動元器件產業的研究和介紹

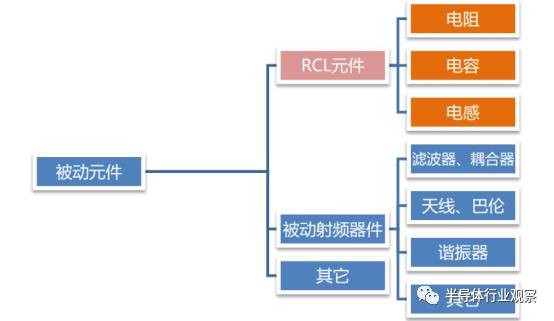

被動元件又稱為無源器件,是指不影響信號基本特征,僅令訊號通過而未加以更改的電路元件。最常見的有電阻、電容、電感、陶振、晶振、變壓器等。從工作特點來看,被動元件具備自身不消耗電能,或把電能轉變為不同形式的其他能量;同時只需輸入信號,不需要外加電源就能正常工作等特性。

根據不同的行業定義,對于被動器件的包含范圍會有所不同,有時會將 RCL 元件等價于被動原件。本問將重點探討 RCL 元件市場,即電容、電阻、電感市場。文中出現的被動元件,均指代 RCL 元件。整體上看,作為最為基礎的電子元件, RCL 元件的總需求量穩步提升,并且隨著下游終端產品的小型化、輕型化的需求,片式元件已經成為 RCL 元件的主流,成為行業發展的最重要推動因素。

R 電阻:片式電阻需求穩步提升

用電阻材料制成的、有一定結構形式、能在電路中起限制電流通過作用的二端電子元件稱為電阻,在電路中以 R 表示。電阻器的種類有很多,通常分為三大類:固定電阻,可變電阻,特種電阻。在電子產品中,以固定電阻應用最多。

電阻器在電路中主要用來調節和穩定電流與電壓,可作為分流器和分壓器,也可作電路匹配負載。根據電路要求,還可用于放大電路的負反饋或正反饋、電壓-電流轉換、輸入過載時的電壓或電流保護元件,又可組成 RC 電路作為振蕩、濾波、旁路、微分、積分和時間常數元件等。電阻作為主要的電子元件之一,產量約占整個電子元件的 40%。

常見的電阻器分類

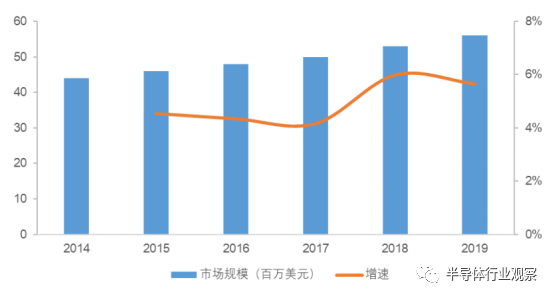

各類終端產品對小型化、輕型化要求,推動全球電阻片式化率逐年上升, 2012 年全球片式電阻的產量占電阻總產量的比率已超過 90%,片式電阻的發展對電阻行業的整體發展起到了至關重要的作用。得益于全球手機進入 3G、 4G、多媒體及智能型手機時代,包括片式電容、片式電阻、片式電感等均比上一代整機增加 50%甚至幾倍,片式電阻的需求隨之不斷增加。根據智研數據中心預測, 2012 年全球片式電阻的市場規模約為 13.48 億美元,同比增長約 2%,至 2019 年將達到 15.49 億美元,年均平均增長率約 2%。

2014-2019 全球卡片電阻市場規模預測及增長趨勢圖

C 電容:陶瓷電容占據主流, MLCC 是升級重點

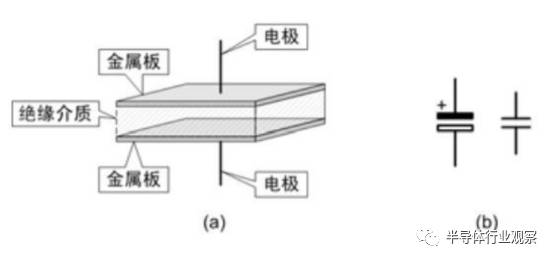

電容用字母 C 表示,直觀的理解,電容器就是“儲存電荷的容器”。電容器品種繁多,但基本結構和原理是相同的。即兩片相距很近的金屬中間被某物質(固體、氣體或液體)所隔開,就構成了電容器。兩片金屬稱為的極板,中間的物質叫做介質。若給電容器充電,電容器的兩極板上就會積累電荷,電容器就有了儲能的作用。電容器兩端的電壓越高則所容納的電荷就越多,即儲能就越大。但電容器兩極板間絕緣介質的耐電強度是有限的,若兩極板間的電場強度太高,就可能將絕緣介質擊穿,從而使電容器短路。

電容器是主要作用為電荷儲存、交流濾波或旁路、切斷或阻止直流電壓、提供調諧及振蕩等,廣泛應用于電路中的隔直通交、耦合、旁路、濾波、調諧回路、能量轉換、控制等方面。

電容基本結構

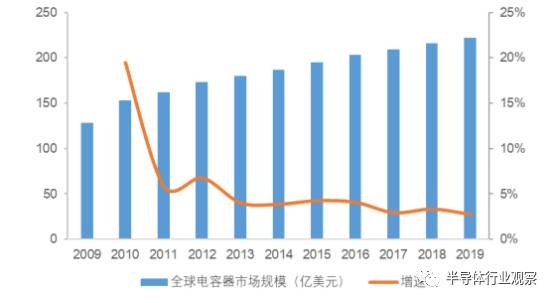

作為主要的電子元件之一,電容產量約占整個電子元件的 40%。隨著信息技術和電子設備的快速發展,電容器需求呈現出整體上升態勢, 2013 年全球電容器市場規模達到 180 億美元,其中中國達到了 773.5 億元人民幣,預計 2019年全球將達到 222 億美元,其中中國為 1101 億元人民幣。

全球電容器市場規模

中國電容器市場規模

根據制造材質不同,電容器產品可分為陶瓷電容器、鋁電解電容器、鉭電解電容器和薄膜電容器等。陶瓷電容器的優勢在于體積小、價格低、高頻特性好等,常見于高頻電路、噪聲旁路、振蕩電路等;鋁電解電容器的優勢有成本低、電容量大、電壓范圍廣等,適用于大容量、中低頻率電路;鉭電解電容器的優勢是壽命長、適宜貯存、受溫度影響小,適用于儲能、低頻旁路、電源濾波等;薄膜電容器的優勢是損耗低、阻抗低、耐壓能力強等,常見于濾波器、震蕩電路、儲能電路等。

常見的電容器分類

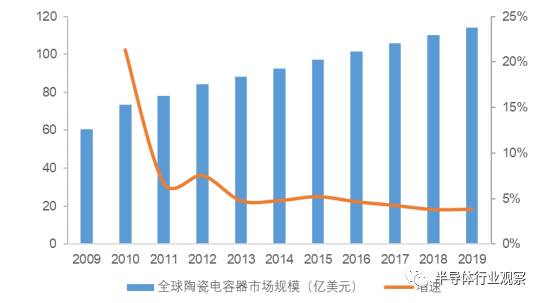

陶瓷電容器具備的優勢包括體積小、電壓范圍大等特點,目前在電容器市場中占據超過 50%的市場份額。據產業信息網數據顯示 2019 年全球陶瓷電容器市場有望達到 114 億美元,而國內市場更是有望達到 577 億元人民幣。

2009-2019 全球陶瓷電容器市場規模(億美元)

陶瓷電容器可以分為單層陶瓷電容器、MLCC (片式多層陶瓷電容器)及引線式多層陶瓷電容器,由于 MLCC具有低 ESR,耐高壓、高溫,體積小、電容量范圍寬等特點,在成本和性能上都占據相當優勢,下游應用較為廣泛,其市場規模約占整個陶瓷電容器的 93%。

2009-2019 中國陶瓷電容器市場規模(億元)

MLCC 除有電容器"隔直通交"的電容通性特點外,其還有體積小,比容大,壽命長,可靠性高,適合表面安裝等特點。隨著 MLCC 可靠性和集成度的提高,技術不斷進步、性能不斷提高,目前 MLCC 已成為全球用量最大、發展最快的片式元器件之一。

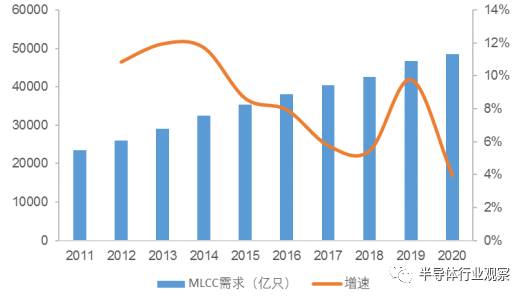

2011-2020 年全球 MLCC 產品市場規模(億美元)

全球市場來看,預計 2020 年 MLCC 需求將達到 115 億美元,產量需求將擴大至 48500 億只。

2011-2020 年全球 MLCC 產品需求量(億只)

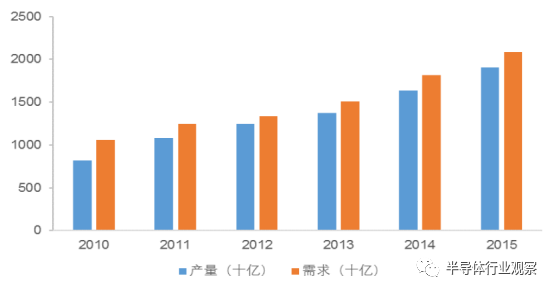

中國作為全球主要的消費電子產品生產基地,目前已成為全球 MLCC 生產大國和消費大國,產銷量位居全球前列。2014 年,中國 MLCC 產量達到 16370 億只,同比增長 19.0%,與此同時, MLCC 需求量達到 18164 億只,同比增長 20.1%。

2010-2015 年中國 MLCC 產量及需求量(十億只)

L 電感:呈現小型化與片式化發展,片式電感份額有望持續提升

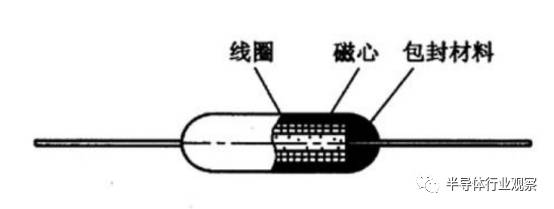

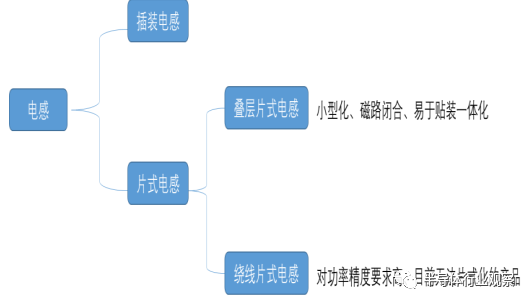

電感是用漆包線、紗包線或塑皮線等在絕緣骨架或磁心、鐵心上繞制成的一組串聯的同軸線匝,它在電路中用字母L 表示,主要作用是對交流信號進行隔離、濾波或與電容器、電阻器等組成諧振電路。電感器件一般可以分類為插裝電感器、片式電感器兩大類;片式電感器又可以分類為疊層片式電感與繞線片式電感兩大類。

電感結構圖

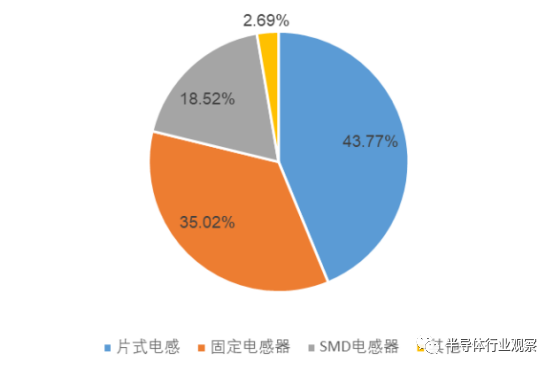

電感也是是電子電路中常用的元器件之一,大約占整個電子元器件配套用量的 10%~15%。尤其下游電子整機產品“輕、薄、短、小”的發展趨勢決定上游電子元器件朝小型化和片式化發展是必然趨勢。目前我國電感器件產量中主要由片式電感組成,未來市場份額有望擴大。

電感器分類

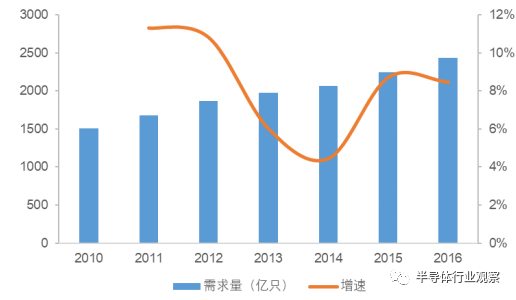

總體而言,電感市場增速仍是確定性增長。 2010 年我國對電感需求量達到 1512 億只,需求量同比增長 29.8%, 2015年達到 2245 億只,預計 2016 年我國電感需求量將超過 2400 億只,近五年我國市場對電感需求量年均增長率超過8.2%。

2015 年我國電感產量分布

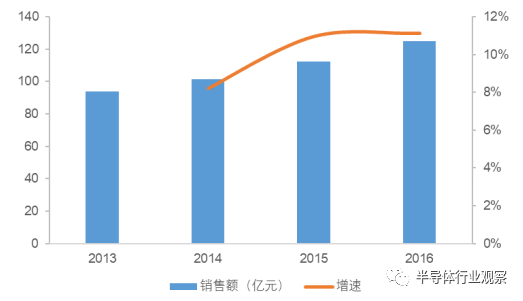

從銷售規模來看, 2013 年我國電感器行業銷售規模達到 93.7 億元, 2014 年底 101.4 億元,截止 2015 年底達 112.5 億元,預計 2016 年我國電感行業銷售達到 125 億元。

2010-2016 年我國電感行業需求量

2013-2016 年我國電感行業銷售情況

下游市場變革帶動行業成長,龍頭企業掌握規模溢價

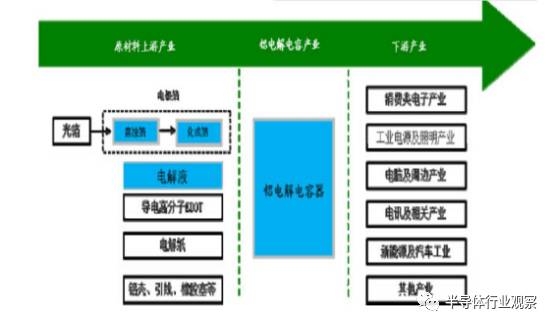

被動器件上游主要是原材料,是生產各式被動器件的必備品;中游領域主要是制造廠商,下游主要是應用環節,主要應用領域有消費電子、汽車、家電等,其中消費電子占據行業 70%以上應用空間。具體看主流的被動器件產品,陶瓷電容原材料一般包括介電陶瓷粉、電子鋁箔等。鋁電解電容器的上游原材料包括電極箔、電解液、電解紙、鋁殼、引線、橡膠塞等。

鋁電解電容器產業鏈

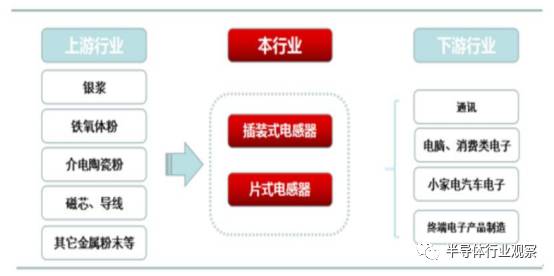

其中電極箔、電解液、電解紙是三大關鍵部件,而電極箔又是三大部件中的核心部件。電感行業的上游原材料包括銀漿、鐵氧體粉、介電陶瓷粉、磁芯、導線等。電阻器的原材料主要包括有氧化鋁陶瓷基板、導電漿墨等。

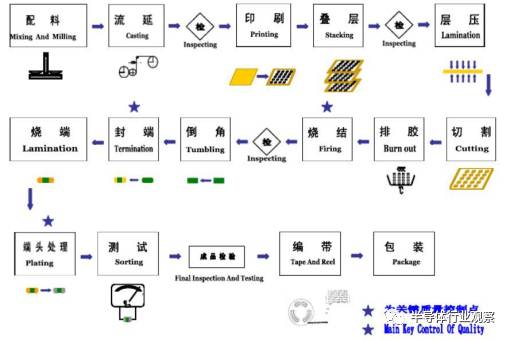

MLCC 加工流程詳解

電感行業產業鏈分析

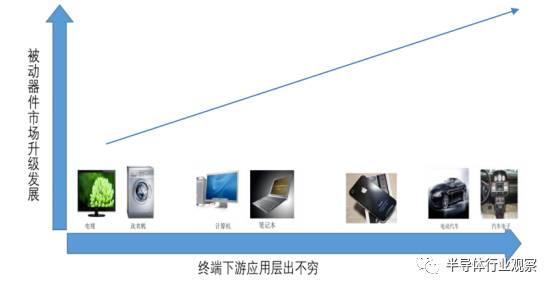

被動器件下游市場主要有消費電子、汽車、工業電源照明等領域,縱觀過去被動器件市場的發展,最核心驅動因素在于下游終端市場的升級發展。從 21 世紀初家電市場的蓬勃發展到 PC 電腦時代的蓬勃帶動,再到手機走入智能機時代,到如今汽車電子市場的如火如荼促進,每一輪終端產品的升級都帶來了被動器件市場的蓬勃發展。

下游終端升級驅動被動器件行業蓬勃發展

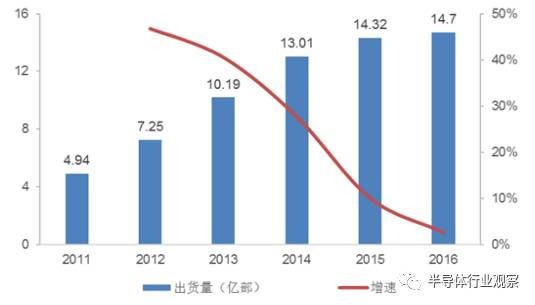

智能手機的迅速普及是過去推動被動元件成長的最重要動力。 2016 年,根據 IDC 的數據,全球智能手機出貨量為14.7 億部,同比增長僅為 2.3%,標志著智能手機進入了存量市場。盡管如此,智能手機功能方面的提升對于被動元件的拉動依然非常明顯,智能手機市場仍然是被動元件最重要的市場。

全球智能手機市場出貨量穩定

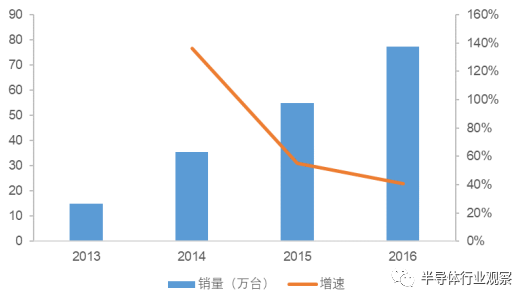

汽車電子領域增速較高, 汽車電子化率的不斷提升拉動了被動元件的需求。此外, 在政策刺激下新能源汽車市場增速迅猛,全球新能源乘用車 2016 年 12 月的銷量首次突破 10 萬輛,同比增長 20%,而全年累計銷售則達到 77.4萬輛,較 2015 年增長 40%,占全球整體汽車市場的份額大約為 0.85%。

近五年新能源汽車銷量迅速

而這對被動器件市場提出了新要求,電動汽車的電池充電、電壓轉換、逆變器等電路中需要使用大量高電壓、大容量、耐高溫的器件,新能源汽車有望在未來接力智能手機成為下一輪爆發應用,帶動整體被動器件產品實現新一輪升級發展。

智能手機被動元件需求遠超功能機

中游被動器件制造廠商呈現寡頭壟斷

競爭格局看,高端被動器件產品基本被國外巨頭壟斷,國內市場主要是集中在低端低壁壘產品領域。以 MLCC 舉例來看,目前中國是全球主要的 MLCC 產銷國, 2014 年中國 MLCC 產量約為 9580 億只,需求量約為 2.24 萬億只,但是國內 MLCC 產品在大量出口國外市場的同時還大量從國外市場進口高端產品。產業集中度來看,整體 MLCC 行業集中度逐步提升,巨頭企業紛紛選擇兼并收購方式提升行業地位,呈現強者恒強局面。

2008 年爆發全球金融危機, MLCC 市場重新"洗牌"。日本村田,先后兼并羅姆和松下 MLCC 事業部繼續雄居首位,而后起之秀三星電機經過近十年發展已超越其他對手位居次席,并直逼村田形成兩強爭霸格局。太陽誘電,TDK(收購 EPCOS),京瓷/AVX(京瓷控股 AVX)僅能保持第二軍團地位。***國巨集團兼并了華亞、宸遠,***華新科集團兼并了匯僑、一等高電子后,在產能規模上這兩家臺企也成為了全球 MLCC 第三大軍團。

2013 年全球鋁電解電容器市場份額排名

中國***旺詮于 2014 年收購新加坡電阻企業 ASJ,***國巨 2016 年收購凱美,持續的行業整合下 MLCC 市場集中度逐步攀升,目前三大廠商村田、三星電機與太陽誘電合計占有 68.5%市場空間。

2015 年全球鋁電解電容器市場份額排名

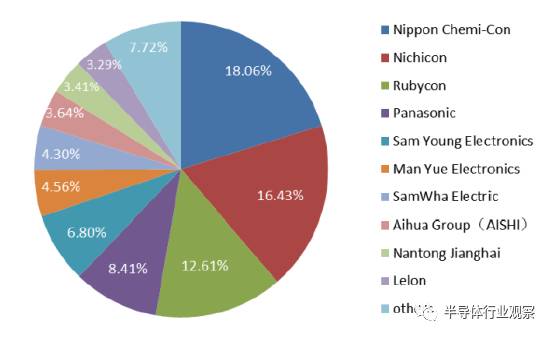

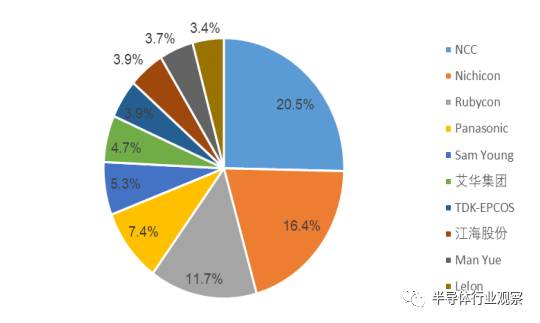

同樣在鋁電解電容領域,日本、***地區、韓國和中國大陸是全球鋁電解電容器的主要生產國家和地區,全球前五大鋁電解電容器廠商有四家是日本企業,其分別是: Chemi-con、 Nichicon、 Rubycon 和 Panasonic。 2013 年前四大廠商市場占有率約為 55%,而在 2015 年前五大廠商市場占有率接近 56%,鋁電解電容市場處于寡頭壟斷時期。

鋁電解電容器企業概況

面對被動器件下游市場的迅速變化,中游廠商必須做到強技術研發來應對下游市場客戶的新要求。技術實力是保障產品質量的核心,以電容器為例,電容器是電子電路中不可或缺的元器件,其質量的穩定性和可靠性很大程度上決定著整個電子產品的穩定性和壽命。如一盞高端 LED 燈保證壽命達到 40000 小時、高端鎮流器保證壽命達到 5 年以上,這要求其關鍵元器件之一的鋁電解電容器在高溫、高電壓、高紋波電流等嚴苛條件下長期穩定工作,如質量不過關則整機壽命將大大縮短。

同時,下游終端市場單體產品使用的被動器件幾乎都是幾百個計數,某款產品出貨量上到千萬級別就會產生數億被動器件需求量。生產規模低于客戶的基礎采購量或者規格不全、綜合配套能力較差的企業難以產生規模經濟效益,生產成本往往較高,在行業競爭中處于劣勢而逐漸被淘汰。行業龍頭企業由于自動化生產程度較高,生產效率領先,進一步提高了其在全球的競爭力。

鋁電解電容器單機使用量

日本村田制作所:依靠創新崛起的全球被動器件龍頭

村田制作所是全球領先的電子元器件制造商。公司于 1944 年 10 月成立, 1950 年 12 月正式改名為村田制作所。主力商品是陶瓷電容器,高居世界首位。其他具領導地位的零件產品計有陶瓷濾波器,高頻零件,感應器等。

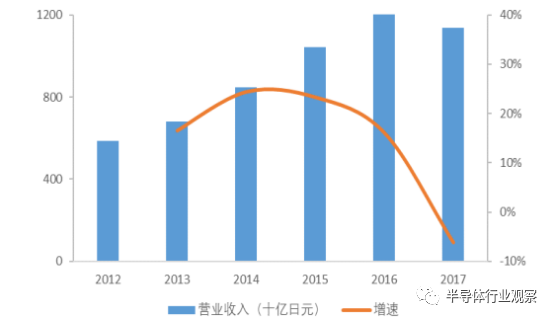

最近五年村田營收及增速

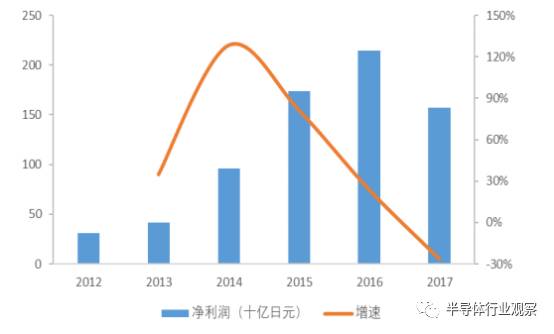

隨著公司順利進入蘋果產業鏈,村田迎來了業績穩定增長期,下游智能手機的蓬勃發展為村田提供了良機。 2017 年度之前公司營收與凈利潤均能得到穩定的增長,但是受制于蘋果銷量不佳,公司 2017 年業績出現下滑。 2017 年公司實現營收 11355 億日元,同比下滑 6.22%,實現凈利潤 1573 億日元,同比下降 26.67%。

最近五年村田凈利潤及增速

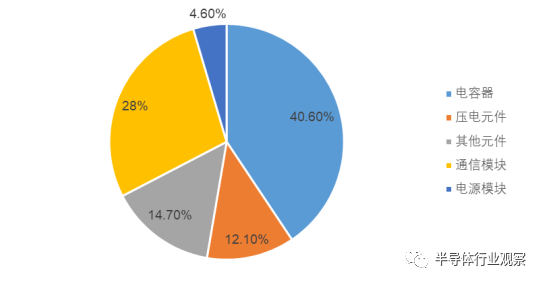

公司毛利率變現穩定, 2017 年產品毛利率略微下滑整體毛利率水平為 38.1%。產品結構上,公司第一大產品收入來源為電容器產品,收入占比為 40.6%。

2017 年村田公司產品結構

村田公司成功的關鍵在于持續的創新推動,依靠內部自身研發實現橫向布局材料、制造、分銷等產業鏈,縱向提升產品的種類。村田開發創新的工作方針主要有以下四個方面:第一個方面通過利用獨創的材料技術,先進的工藝和商品的革新設計,強烈支援現有事業的發展;第二個方面挑戰高新技術、開創新事業;第三個方面追求材料的極限性能;第四個方面在商品和科學技術方面。在外部拓展方面,公司也緊密依靠收購兼并,快速布局新產品。

村田逐步擴大產品市場應用領域

關鍵的并購活動為村田打開了發展空間, 2017 年公司宣布購并意大利的無線射頻技術新創企業 ID-Solutions,購并金額應超過 20 億日圓,意圖布局物聯網相關事業。

村田依靠技術升級帶動產品變革

***國巨:財務狀況穩定的***龍頭被動器件商

國巨現今為全球第一大芯片電阻制造商、全球第三大積層陶瓷電容供貨商,在磁性材料領域則名列全球第四。公司在全球有廣大的經銷點,國巨目前有 28 個營銷/服務據點、 9 座生產基地、 8 座 JIT 實時發貨中心,及 2 個研發中心。

最近五年國巨營收及增速

國巨許多種類的產品都瞄準在關鍵的垂直市場,包括手機,平板計算機,工業/電力,再生能源,醫療和汽車應用。

最近五年國巨凈利潤及增速

公司主要產品有芯片電阻以及積層陶瓷電容,合計占據公司 80%以上份額。產品廣泛應用于下游消費電子、汽車、工業等領域,毛利率表現上公司產品表現穩定, 2016 年整體毛利率略有提升至 24.51%。

國巨產品主要以芯片電阻與 MLCC 為主

短期缺貨漲價背景下,被動器件迎來結構性投資機會

4 月蘋果 MLCC 及 R-Chip 產品供應商、全球第一大電阻生產商和全球第三大被動原件制造商***國巨向代理商和客戶發函宣布晶片電阻 R-CHIP 和晶片電容 MLCC 價格向上調整 10%。 6 月國巨發布年內第二波漲價通知,第三季起 MLCC 漲價 15%-30%,交貨周期延遲 1.5 到 6 個月。其他廠商也紛紛響應,*** MLCC、 R-CHIP 大型制造商華新科技向客戶和分銷商通知由于 2017 年第二季度所有原材料價格上漲,將調整第三季度合約價格。

被動器件原材料受到大宗商品復蘇周期影響,自從 2016Q2 季度以來價格普遍上升,增加了被動器件廠商的生產成本。分析各大被動器件的原材料來看,銅、銀、鎳等金屬是核心的原材料,占據成本約為 60%。

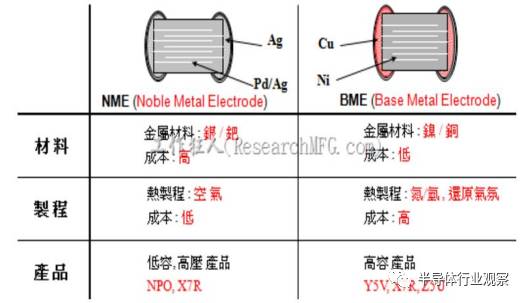

MLCC 核心的原材料包括陶瓷粉體材料、內部電極材料(主要是鎳內漿)以及外部電極材料(主要是銅漿)三部分。因 MLCC 技術廣泛使用的 BME(賤金屬電極)具有成本低、性能優的特點,得到迅速發展。到目前為止,BME MLCC 已經占到全部 MLCC 的 90%以上。 BME MLCC 所使用的內部電極材料為鎳,外部電極材料為銅。

因國內 BME MLCC 的電極技術發展滯后,內部電極材料和外部電極材料基本依賴進口。特別是高端的大容量MLCC 所采用的鎳漿和銅漿因其技術難度大,長期被國外壟斷。隨著 MLCC 容量的不斷提高,鎳電極漿料在MLCC 原材料成本中的比重越來越高并成為第一大原材料。目前主要的漿料廠家有日本昭榮、住友、則武等。

NME 與 BME 材料特性對比

MLCI 片式電感采用貴金屬漿料(銀漿)作為主要材料,銀漿(內電極銀漿和外電極銀漿)市場總量約 350 噸/年,總值約為 22 億元。目前主要的 MLCI 銀漿廠家有美國杜邦、賀利氏、日本昭榮等,其中內電極銀漿因其更高的技術要求仍絕大部分依賴進口,國內廠家僅在外電極漿料方面取得一定的市場份額。

片式電阻漿料由電阻漿(釕漿)、導電漿(銀鈀漿)、銀漿、玻璃漿等構成,其中電阻漿(釕漿)為高度壟斷的狀態,目前只有住友、杜邦、田中貴金屬等少數幾家公司生產。電阻漿料市場總量約為 25 億元左右,其中導電漿(銀鈀漿)和銀漿、玻璃漿均有國產化,電阻漿(釕漿)因其技術要求高,開發成本高的特點,目前國內尚沒有進行產業化生產。

從去年下半年開始,銅線、錫、鐵帽、組分棒、油漆以及包裝紙箱等產品出現不同程度的漲幅,原材料價格的上漲,導致利潤空間被進一步擠壓,龍頭企業開始提價向下轉移成本,主導了第一波由于材料成本上升進行的大規模漲價活動。

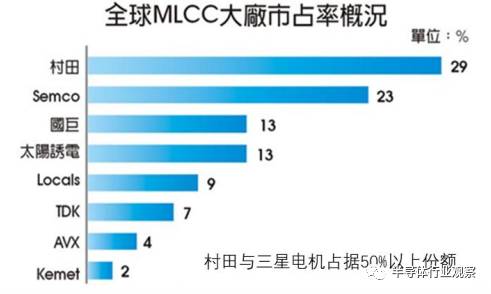

全球主要 MLCC 主要生產廠家有美國基美、日本村田、京瓷、丸和、 TDK、韓國三星機電、***國巨、華新科、禾伸堂、信昌;大陸有名的則是宇陽、風華高科、三環、火炬電子。從全球市場占有率來看,村田與三星電機合計占據市場 52%份額。

回顧過去幾年發展史,三星電機為了取得高份額采取了大規模擴大產能的策略,導致市場出現了 MLCC 價格持續下滑危機并且也造成了產品良率低下等問題。 2016 年以來公司率先進行轉變經營策略,收縮產能重視產品質量延長交貨期限。日本廠商方面, 2016 年第一季度日本元器件大廠 TDK 宣布面向旗下大型一級代理商發布了硬性取消部分

未交訂單的通知,涵蓋約 360 多個產品型號,涉及 7 億只代理商訂單。除此之外, TDK 還要求客戶另尋供應商。日韓 MLCC 廠商開始調整策略,產能逐步轉向車用、工業類小型化的高容、高規產品以及 RF 組件。升級產品結構同時逐步放棄中低端市場轉向汽車電子與工控等市場,造成中低端被動器件供給上的缺口。

全球 MLCC 市占率情況

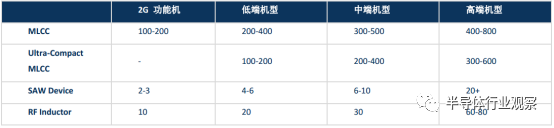

受益智能手機市場持續創新,一部普通 4G 手機需要 300-400 顆 MLCC, iPhone7 用量更達到 700 顆,且多為小尺寸,而今年恰逢消費電子創新周期年,下一代蘋果手機的巨大創新引發全體智能機行業創新熱潮,擴大了對于被動器件的需求。日電貿指出 iPhone8 的備貨期至少半年起,且數量極為龐大至少上億支,由于 MLCC 新增產能有限并且日本廠商只針對車用器件擴充產能,蘋果的備貨潮或將導致供需缺口擴大。在汽車電子方面,需求同樣持續火熱。

汽車智能化帶動汽車電子需求強勁,據了解由于汽車用被動組件平均每臺高達 5000 顆,日系廠商 TDK、太陽誘電及村田等自去年開始逐漸停產大尺寸中高容 X5R(X7R)MLCC,將產能轉向小尺寸、車規等高容 MLCC,三大日商亦從去年下半年開始陸續釋單約 10%。

供應緊張、需求旺盛下造成下游市場的進一步缺貨預期,下游手機廠商紛紛提前進行備貨,這就更加加劇了市場的緊張。下半年各大智能手機品牌也將啟動備貨周期,預計供需缺口延續。

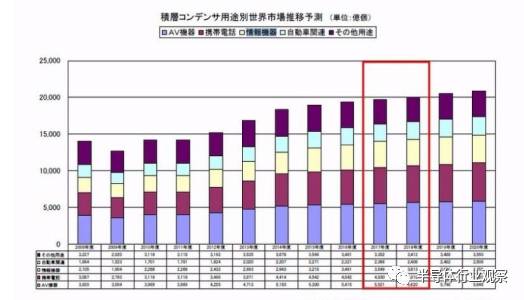

全球MLCC需求量預計

日本與韓國選擇放棄中低端產品市場,轉移訂單給***企業,臺企的 MLCC 廠商最先受益此次漲價潮。從產業鏈了解到的信息表明*** MLCC 大廠國巨產線稼動率超過 90%,供應處于小幅度吃緊階段;華新科也表示 MLCC 產能處于高負載。而此次的供需缺口有望延續至年底,從***廠商資本開支來看目前擴產意愿強烈,紛紛在越南等地開設新的工廠,而受制于上游原材料的緊缺缺期內產能釋放有限,所以短時期內供需的缺口仍然存在。

國內被動器件廠商加速布局有望迎來關鍵發展機會

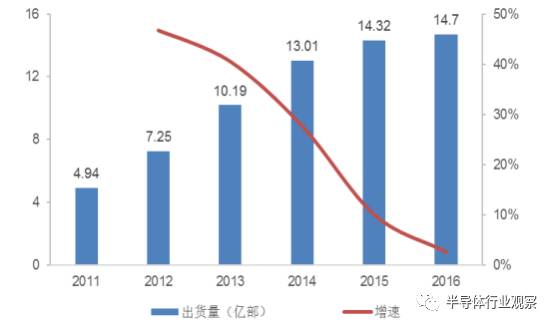

IDC 報告稱,全球智能手機廠商在 2016 年第四季度出貨量達 428.5 萬臺,比上一季度的 4.07 億臺增長 6.9% 。2016年全年,全球智能手機市場總共出貨了 14.7 億臺,是歷史最高的出貨量,但相比 2015 年的 14.3 億臺僅增長了 2.65%。Counterpoint 針對全球手機市場的最新調研顯示,中國智能機市場 2016 年出貨量達到了 4.65 億臺,為全球智能機出貨量大約貢獻了 1/3,相比較去年中國品牌 YOY 環比增長 6%。

2011—2016 全球智能機出貨量

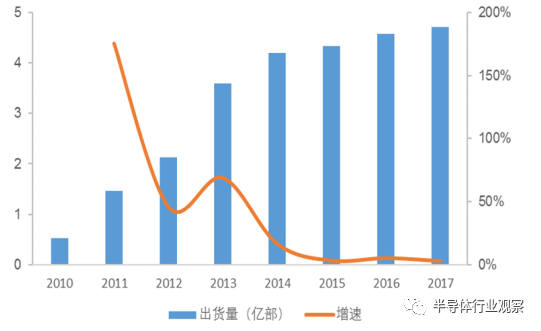

2011—2017 中國智能手機出貨量

對比 2016Q1 與 2017Q1,國內手機品牌出貨量與市場份額均實現了提升,華為出貨量約為 3400 萬部全球市占率達到 9%, OPPO 與 vivo 緊隨其后。國內智能機廣闊的市場為被動器件廠商提供了良好的市場發展機會,巨大的手機出貨量背后為國內被動器件產品實現國產替代化提供了機遇。

消費電子邁入存量市場中,創新成為推動產業升級的關鍵所在。從蘋果手機的創新來看,今年蘋果將帶來新一代的,創新產品蘋果 8,這也是今年消費電子的熱點之一。但從蘋果 8 備貨來看,所需要的被動器件尤其是 MLCC 就提高了一倍。而蘋果手機新引入的無線充電等功能,也將增加對于線圈電感的需求。新的手機功能開發勢必將擴大對于被動器件的需求量,而創新也將是未來消費電子的主旋律,正在擴散到國內的手機品牌。

多頻段增加了被動器件使用量:蘋果和三星的歷代旗艦手機,其被動元件的數量都超過 1000 個。而紅米手機為了追求極限的性價比,一般只能達到 600 個左右。支持較多頻段的手機,其被動元件往往使用較多。一般市面上的旗艦機型,一般都會考慮配備 NFC 模塊,并且支持較多頻段。如 iPhone6 最高支持高達 20 個 LTE 頻段,擴大了對于被動器件的需求量。

智能手機所需要的被動器件多達上千個

無線充電技術使用:無線充電領域主要由 WPC 和 AirFuel 兩大聯盟組成。 WPC 所主推的 Qi 標準,采用的原理是電磁感應技術,電流通過線圈,線圈產生磁場,對附近線圈產生感應電動勢,從而產生電流。這就要求手機和充電器需要對齊貼近,否則耦合度低,無法充電。

AirFuel 是由 PMA 和 A4WP 合并,標準由原來的 A4WP 制定而來,主推電磁共振技術。其技術原理是基于諧振器件(電感和電容)發送端能量遇到共振頻率相同的接收端,由共振效應進行電能傳輸。電磁共振對于充電距離更加的靈活,而且可以同時給多臺充電,但其共振頻率為 6.78MHz,與NFC/RFID 的頻率會產生干擾。

隨著蘋果加入 WPC,無線充電市場將迎來發展機遇,而國內各大手機廠商可能會爭相效仿。但無論哪種無線充電技術,諧振器件(電感和電容),整流,穩壓,射頻( RF)組件等被動器件都是必不可少的,因此隨著充電技術的變革,被動器件的需求也將大幅增長。

消費電子輕薄化要求現有的被動器件在做的足夠小的基礎上發揮最大的效用,高技術門檻創造了產品提價的空間。為了實現手機的超薄化設計,迎合消費者的需求,被動器件需要從高規格轉向低規格設計,也需要性能的進一步提升, 技術創新為企業提升產品價值提供了契機。產品創新升級驅動下,能帶來更高毛利率水平,同時也是企業進入核心大客戶的保障。

整體上看,中國大陸作為最重要的消費電子產品生產基地,需要有自身強大的供應鏈體系作為支撐。今年以來,國內各個手機廠商面臨供應鏈掣肘的問題屢見不鮮,客觀上說明國內的供應鏈還不強,還有很大的成長空間。

從國內被動器件廠商供給來看,當前主要布局在低端市場,產品具備高性價比;中高端市場也在努力研發,與國外廠商技術差距逐步縮小,具備打入國內品牌手機產業鏈的基礎。 日韓、***、中國大陸三層競爭結構逐步形成,中低端及一般性市場被日韓企業讓出,***企業擴產進度相對保守,國內企業產能加速釋放, 結合國內企業創新帶來的需求釋放,大陸供應鏈將迎來一波關鍵成長機會。

-

智能手機

+關注

關注

66文章

18483瀏覽量

180138 -

電感器

+關注

關注

20文章

2330瀏覽量

70512 -

被動元件

+關注

關注

7文章

101瀏覽量

15653

發布評論請先 登錄

相關推薦

剖析被動元器件的市場數據

被動元器件漲聲再起 行業巨頭訂單飽滿

布局高門檻熱門應用,被動元器件持續積累材料與工藝技術

新能源汽車推動被動元器件革新

全球被動元器件供應商最新排名榜

被動保護元器件在汽車電子中的應用PDF

多因素促使被動元器件價格上漲

國產替代勢在必行!頂尖的國產被動元器件廠商有哪些?

被動電子元器件的基礎知識詳細說明

關于實現電子元器件產業高級化的建議

被動元器件需要做哪些可靠性測試? 國際標準AEC-Q200 全面解讀!

AEC-Q200被動元器件需要做哪些可靠性測試?

研究報告丨容、感、阻被動元器件市場報告

全面解讀標準AEC-Q200:被動元器件需要做哪些可靠性測試?

工商網監

工商網監

評論