") 光通信行業(yè)中為什么光器件的利潤(rùn)一直是墊底

光通信行業(yè)中為什么光器件的利潤(rùn)一直是墊底

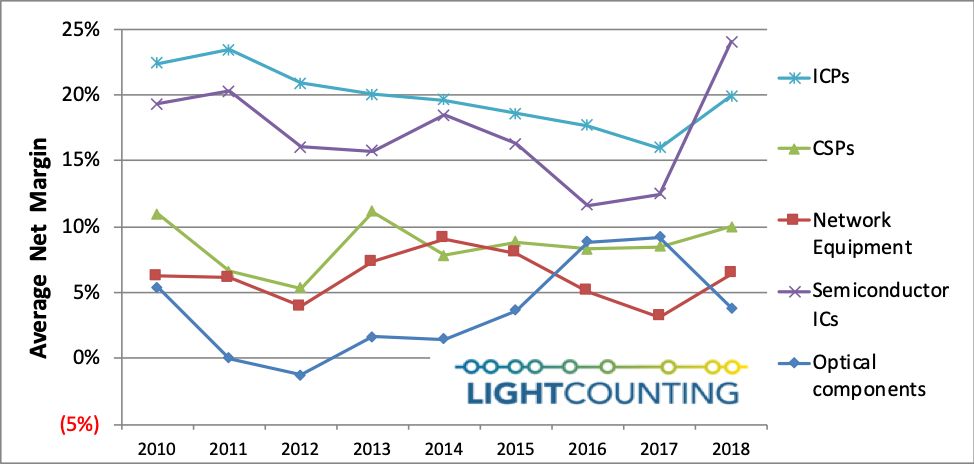

近日,知名市場(chǎng)調(diào)研機(jī)構(gòu)LightCounting發(fā)布最新光通信行業(yè)報(bào)告。報(bào)告指出,在過(guò)去的15年中,光學(xué)元件和模塊供應(yīng)商的利潤(rùn)在整個(gè)行業(yè)供應(yīng)鏈的各個(gè)層次都是最低的。該領(lǐng)域的平均利潤(rùn)率在2016~2017年有所改善,達(dá)到9%,但在2018年又降至4%以下,如下圖所示。相比之下,去年該行業(yè)其他領(lǐng)域的利潤(rùn)都有所改善,2018年,包括光網(wǎng)絡(luò)設(shè)備在內(nèi)的等等產(chǎn)品需求非常強(qiáng)勁。那么光器件為何利潤(rùn)這么低呢?

主要問(wèn)題是,光器件僅是這個(gè)龐大行業(yè)中很小的一部分。ICP(網(wǎng)絡(luò)內(nèi)容服務(wù)商)和CSP(通信服務(wù)運(yùn)營(yíng)商)的總收入超過(guò)1.8萬(wàn)億美元,而網(wǎng)絡(luò)設(shè)備制造商和半導(dǎo)體IC供應(yīng)商的收入分別問(wèn)3000億美元和2000億美元。與之相比,2018年,公開(kāi)上市的光學(xué)元件和模塊供應(yīng)商的銷(xiāo)售額僅達(dá)到72億美元,凈收入僅為2.7億美元,而CSP的凈收入則達(dá)到了1110億美元。

事實(shí)上,在談判價(jià)格時(shí),規(guī)模很重要。2018年,許多光學(xué)產(chǎn)品,尤其是100GbE光模塊的價(jià)格大幅下跌,抹去了利潤(rùn)。100GbE光模塊的出貨量增加了一倍多,超過(guò)600萬(wàn)臺(tái),但去年的收入僅增長(zhǎng)了14%。相比之下,100GbE產(chǎn)品在2016年和2017年的銷(xiāo)量分別增長(zhǎng)了150%和45%。

整個(gè)行業(yè)供應(yīng)鏈的銷(xiāo)售加權(quán)平均利潤(rùn)率

不過(guò),也有部分100GbE產(chǎn)品供應(yīng)短缺,幫助維持了2016-2017年的價(jià)格,并提高了供應(yīng)商的盈利能力。這已經(jīng)不是供應(yīng)商第一次在產(chǎn)品供不應(yīng)求的時(shí)候獲利。

往往大客戶都擔(dān)心光學(xué)供應(yīng)商的規(guī)模小,他們害怕短缺。每次出現(xiàn)短缺,客戶最終都會(huì)購(gòu)買(mǎi)比需求更多的產(chǎn)品,然后突然取消訂單,因?yàn)樗麄円庾R(shí)到短缺已經(jīng)消失,而且?guī)齑孢^(guò)高。這個(gè)周期導(dǎo)致需求急劇波動(dòng)。

供應(yīng)商無(wú)法控制定價(jià)也源于缺乏可受專(zhuān)利保護(hù)的獨(dú)特產(chǎn)品和設(shè)計(jì)。Finisar能夠在不久前對(duì)Source Photonics強(qiáng)制執(zhí)行專(zhuān)利侵權(quán)索賠,最近還針對(duì)Gigalight,但這些都是特例。大多數(shù)產(chǎn)品和設(shè)計(jì)符合多源協(xié)議(MSA),這引起了競(jìng)爭(zhēng)。FOIT通過(guò)專(zhuān)注于定制的、專(zhuān)有的光模塊,如40GbE和100GbE BiDi模塊,已經(jīng)實(shí)現(xiàn)了更高的盈利能力。

市場(chǎng)上的另一個(gè)“不確定因素”是中美之間的貿(mào)易戰(zhàn),隨著本報(bào)告的發(fā)布,緊張局勢(shì)達(dá)到了新的高度,至少在一段未知的時(shí)間內(nèi),美國(guó)供應(yīng)商無(wú)法向華為銷(xiāo)售產(chǎn)品。這對(duì)大多數(shù)光學(xué)元件供應(yīng)商來(lái)說(shuō)都是一個(gè)問(wèn)題,像新飛通這樣的公司,近50%的收入都依賴華為,這才是真正的危險(xiǎn)。在2020年反彈之前,該市場(chǎng)的增長(zhǎng)和供應(yīng)商盈利能力很可能在2019年達(dá)到新低。

要求苛刻的客戶、較短的產(chǎn)品生命周期以及支持新產(chǎn)品開(kāi)發(fā)所需的巨額投資,都對(duì)供應(yīng)商構(gòu)成了持續(xù)的挑戰(zhàn)。初創(chuàng)企業(yè)將繼續(xù)挑戰(zhàn)現(xiàn)有供應(yīng)商的主導(dǎo)地位,而硅光子學(xué)(SiP)等新技術(shù)將加速創(chuàng)新。

盡管如此,我們相信,許多光學(xué)元件和模塊供應(yīng)商在未來(lái)幾年有望實(shí)現(xiàn)可持續(xù)盈利。包括Lumentum和Oclaro在內(nèi)的老牌供應(yīng)商已經(jīng)重新調(diào)整了業(yè)務(wù)重心,新飛通也是如此。Acacia和Innolight等新進(jìn)入者可能更多地依賴外包制造,引入新的集成、封裝和測(cè)試技術(shù)。

預(yù)計(jì)高端產(chǎn)品(200GbE, 2x200GbE, 400GbE)的需求將繼續(xù)為這些供應(yīng)商提供新的機(jī)會(huì)。供應(yīng)商能否盈利還有待觀察。未來(lái)的短缺可能會(huì)有所幫助,但客戶可能會(huì)選擇不部署下一代光學(xué)器件,直到他們確信可以避免供應(yīng)鏈中的短缺。

對(duì)光學(xué)供應(yīng)商缺乏信心可能是思科收購(gòu)硅光子學(xué)(SiP)初創(chuàng)公司Lightwire和Luxtera的原因之一。Ciena,烽火,Juniper,華為和中興通訊都在加大對(duì)光學(xué)元件和模塊自研生產(chǎn)制造的投資。英特爾再次回歸光模塊業(yè)務(wù)。Arista的創(chuàng)始人Andy Bechtolsheim大部分時(shí)間都在光學(xué)行業(yè)工作,他意識(shí)到這是他公司未來(lái)最薄弱的環(huán)節(jié)。最近對(duì)SiP初創(chuàng)公司感興趣的另一個(gè)動(dòng)機(jī)可能是光學(xué)系統(tǒng)正在成為網(wǎng)絡(luò)系統(tǒng)材料清單中越來(lái)越大的一部分,第三種可能是光器件和ASIC的最終共同封裝,需要更密切的設(shè)計(jì)關(guān)系。所有這些因素都會(huì)導(dǎo)致設(shè)備制造商希望對(duì)他們使用的光學(xué)系統(tǒng)有更多的控制權(quán)。

不過(guò),相信光學(xué)元件和模塊供應(yīng)商會(huì)有較好的應(yīng)對(duì)方式。Lumentum于2019年3月將其數(shù)據(jù)通信收發(fā)業(yè)務(wù)出售給劍橋工業(yè)集團(tuán)(CIG),將公司重新聚焦于利潤(rùn)率更高的DWDM產(chǎn)品和激光芯片業(yè)務(wù)。利用半導(dǎo)體激光技術(shù)服務(wù)于多個(gè)市場(chǎng),如通信、人臉識(shí)別傳感器、激光雷達(dá)、醫(yī)療和工業(yè)應(yīng)用,這些似乎是Lumentum未來(lái)的戰(zhàn)略。另外,一旦II-VI完成對(duì)Finisar的收購(gòu),新公司很可能也會(huì)重新調(diào)整業(yè)務(wù)重心。在半導(dǎo)體集成電路業(yè)務(wù)中,使用相同的核心芯片技術(shù)服務(wù)于多個(gè)細(xì)分市場(chǎng)可能會(huì)有不錯(cuò)的效果。

-

傳感器

+關(guān)注

關(guān)注

2550文章

51063瀏覽量

753288 -

IC

+關(guān)注

關(guān)注

36文章

5946瀏覽量

175544 -

光通信

+關(guān)注

關(guān)注

19文章

877瀏覽量

33968

原文標(biāo)題:光通信行業(yè)中,光器件為何總是利潤(rùn)墊底?

文章出處:【微信號(hào):MEMSensor,微信公眾號(hào):MEMS】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

六博光電推出水下光通信實(shí)驗(yàn)與仿真教學(xué)平臺(tái)

空間光通信和光纖通信區(qū)別

光放大器與光通信的關(guān)系是什么

量子光通信的概念和原理

WDM系統(tǒng)和光通信有哪些區(qū)別

光放大器在光通信中的應(yīng)用

一文解讀激光通信技術(shù)的應(yīng)用

水下光通信都能應(yīng)用于哪些場(chǎng)景呢?

無(wú)線光通信,我們是專(zhuān)業(yè)的!

空間光通信技術(shù)的概述

光連接大會(huì)邀請(qǐng)函:昊衡科技誠(chéng)邀您共赴光通信行業(yè)盛會(huì)

波分復(fù)用:光通信中的多彩世界

華為公布創(chuàng)新光通信專(zhuān)利

華為公布創(chuàng)新光通信專(zhuān)利

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論