日本限制對韓國出口半導體還控制了全球52%的半導體材料市場!

日本限制對韓國出口半導體還控制了全球52%的半導體材料市場!

7月1日消息,據日本共同社報道,日本經濟產業省于今天宣布,將對用于智能手機及電視機的半導體等制造過程中需要的3種材料加強面向韓國的出口管制,理由則是“經過相關部門的討論,認為日韓之間的信賴關系明顯受到了損害”。

外界認為日本突然對韓國進行“貿易制裁”,真實原因可能是為了報復韓國不斷向日本討要戰時勞工賠償。不過,也有業內人士分析認為,日本是在刻意打壓韓國的面板及存儲產業。

對于日本的突然發難,韓國產業通商資源部長官成允模今天表示,韓國將就日本限制對韓出口采取應對措施,包括訴諸世貿組織。

三星/SK海力士/LG或受較大影響

根據新規,日本將改變對韓出口管理范疇,并從7月4日起對特定項目實行出口審查、要求單獨申請出口許可。這意味著對于特定產品而言,日本供應商向韓國客戶銷售的每一份合同都需要申請日本政府批準。

即便是最終合同獲得批準,新規也勢必將延長日本對韓的出口流程。據韓媒評估,單獨申請產品出口許可的過程每次大約需要90天。

根據日本經濟產業省公布的資料顯示,此次將加強對韓國出口管制的材料主要是:用于半導體制造過程中”清洗“所需的高純度氟化氫、涂覆在半導體基板上的感光劑“光刻膠”、用于制造電視和智能手機顯示面板的氟化聚酰亞胺,這3種材料都是顯示面板及半導體芯片制造過程當中所需的關鍵材料。

(來源:日本經濟產業省官網)

資料顯示,由于日本占全球氟聚酰亞胺和光光刻膠總產量的90%,且全球半導體企業70%的氟化氫需從日本進口。

顯然,針對韓國的“出口限制”可能會對三星電子、SK海力士和LG電子等韓國科技巨頭的顯示面板及半導體芯片的生產產生非常大的影響。畢竟日本在這些材料上占據了極高的全球市場份額,即便是韓國廠商能夠從其他國家的供應商那里獲得供應的話,可能也難以滿足自身的需求量。更何況,在一些高規格的材料上,甚至可能在短時間內難以找到替代。

不過,同樣,日本本國的相關供應商的出口業務也將受到較大影響。畢竟韓國廠商對于這些材料的需求遠高于其他國家。

日本:曾經的全球半導體老大

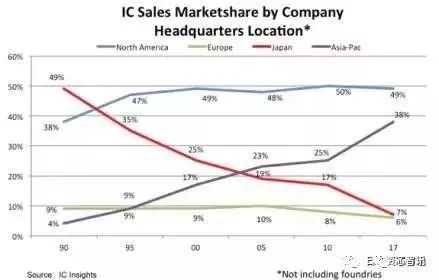

眾所周知,目前在顯示面板、存儲芯片等領域,韓國是當之無愧的霸主,因此也帶動了韓國智能手機及電視產業的發展。相比之下,旁邊的日本就顯得落寞了許多。然而在20多年前,日本可是全球半導體市場的老大。

根據此前IC insights發布的一份全球半導體產業統計報告顯示,2017年,日本IC市場份額(不包括Foundry)只有7%。但在1990年,這個數字竟高達90%。

曾經的日本半導體產業,是何等輝煌,從以下幾組數據可見一斑:

1986年, 日本的半導體產品占世界 45%,是當時世界最大的半導體生產國;

1989年, 日本公司占據了世界存儲芯片市場53% 的份額,而美國僅占37%;

1990年,全球前10大半導體公司中,日本占6家,NEC、東芝及日立高居前3大半導體公司,英特爾僅居全球第4,三星尚未能進入前10。

但是,自1990年之后,日本的半導體市場影響力和份額就開始極劇下降。

在過去的二十多年里,日本曾經非常重要的半導體供應商,包含NEC、日立(Hitachi)、三菱( Mitsubishi) 等,有的將半導體業務剝離,有的合并整合,一番洗牌后,這些曾經的半導體巨無霸,現在皆已不是全球半導體主要供應商。

存儲雙雄爾必達與東芝半導體的衰落

特別是在存儲領域,爾必達(ELPIDA)和東芝存儲的故事,在日本半導體產業的衰落之中頗具代表性。

爾必達成立于1999年,是日本唯一一家生產DRAM內存芯片的企業,曾在DRAM領域市場份額位列世界第三。但是,在與美韓DRAM企業持續十多年的競爭中,歷經制造工藝競賽、財務競賽、銷售渠道競賽,逐漸失利掉隊。最終,爾必達因業績不佳和資金困難,于2012年2月正式申請了破產保護。同年7月,美國半導體廠商美光科技宣布以25億美元的“白菜價”收購爾必達,日本唯一一家DRAM廠商黯然退場。值得一提的是,在2011年第四季度,爾必達依然在DRAM市場保持著12%的占有率。

同樣日本的NAND FLASH閃存大廠——東芝半導體的命運也令人噓唏。

作為全球十大半導體廠商中最后的日本元素,半導體存儲業務是東芝這家143歲的老牌日企最具盈利能力的業務部門。

在1993年、2000年、2006年和2016年,東芝分別在全球十大半導體廠商中位列第三、第二、第四和第八,是僅存的依然處于領導地位的日系半導體廠商。

然而,東芝在2006年對西屋電氣的收購為日后嚴重的財務危機埋下了伏筆。2011年,日本福島核電站事故引發了全球范圍對核電建設計劃的謹慎,不少項目開始重新評估,東芝核電業務遭遇嚴重困境。

2016財年,東芝凈虧損高達9657億日元,已是連續第三年虧損,面臨被東京證券交易所摘牌退市的風險,出售東芝存儲成為了公司斷臂求生的選擇。2017年2月,東芝正式對外宣布將出售旗下最賺錢的半導體業務,以求自救。隨后,2018年9月,東芝正式與貝恩資本牽頭的財團簽署協議,以總價2萬億日元(約合180億美元)的價格,出售了其半導體芯片業務。

2018年6月,東芝公司宣布旗下半導體業務部門的出售交易正式完成。歷時8個月,全球第三大NAND廠商的出售一事終于畫上句號。不過,東芝通過再投資的方式仍然保有了東芝存儲業務40.2%的股份。

曾經顯示面板巨頭:夏普被迫出售,JDI命懸一線

在顯示面板領域,曾經的日本顯示面板巨頭,夏普已被鴻海集團收購,JDI目前仍是命懸一線。

作為日本曾經最大的顯示面板和電視廠商,由于經營更加靈活的亞洲競爭對手大幅降價,以及對液晶顯示面板的巨額投資未能獲得回報,夏普的財務狀況越來越差。盡管自2012年之后曾兩度獲得銀行救助,但夏普仍未能成功扭轉虧損局面。

2016年,處于重組期的夏普即將披露2015財年年報,凈虧損預計將從原先預測的2000億日元擴大至3000億日元(約合184億元人民幣)。究其原因,還是因為主力液晶和太陽能電池板業務低迷,工廠設備和庫存的賬面虧損擴大。夏普當時已經陷入資不抵債的境地,不得不決定對外出售。

2016年8月12日,夏普官方宣布,已經接受鴻海精密工業公司3888億日元(約合人民幣255億元)的注資,讓出66%的股權,正式成為鴻海的子公司,“鴻夏戀”最終修成正果。

相比之下,目前日本碩果僅存的顯示面板廠商——JDI也是面臨著“倒下”的危機。

由于面板市場的激烈競爭,以及在OLED顯示面板技術的投資和量產上的落后,一直靠大股東日本產業革新機構(INCJ)輸血的JDI經營始愈發困難。從去年開始,JDI就開始積極的尋求外部融資。

在今年4月,JDI與中國內地投資基金嘉實基金(Harvest Fund)和中國***地區觸控面板廠商宸鴻科技及***金融富邦集團組成的Suwa財團,以及JDI原大股東日本產業革新機構INCJ達成了約11億美元的融資協議。然而,6月17日,隨著宸鴻科技和富邦集團相繼宣布推出對JDI的投資之后,JDI的融資計劃已趨于“破產”。

所幸的是,上周五,JDI證實,蘋果與嘉實基金決定向JDI注資522億日元(約33億元人民幣)的救急資金,雖然相比之前的融資計劃縮水了一半以上,但至少在目前是保住了“命”。不過,在目前顯示面板產業投資大都轉向OLED之際,JDI要想獲得發展,必須加大對于OLED的投資,然而所需的龐大的資金來源又將是哪里呢?深陷困境的JDI,前景仍然是一片黯淡。

“衰落”背后的“繁榮”

我們知道半導體是個成熟的產業,整個產業鏈分為上中下游,包括上游的材料、設備、EDA軟件,中游的設計、制造,以及下游的封測等。各環節緊密相關,成熟而又復雜,缺失了哪個環節,整個半導體產業都無法正常運轉。

半導體是個技術密集型產業,得核心技術者得天下,而越往上游,核心技術越密集、越高端,特別是在半導體材料和設備領域,雖然其相關企業的營收很難排進產業前10,但技術密集這一特點決定,半導體材料和設備直接影響著整個產業鏈的中下游動向。沒有合格、先進的材料和設備,IC設計就只能是紙上談兵,IC制造、封測也是無米之炊。

生產半導體芯片需要多種設備和材料。只要1種設備或材料無法供給,就無法完成半導體芯片的生產。

雖然日本在半導體芯片及顯示面板領域沒落了,但是日本卻在更上游的半導體材料及設備領域保持了極大的優勢。

材料領域

據SEMI推測,日本企業在全球半導體材料市場上所占的份額達到約52%,而北美和歐洲分別占15%左右。日本的半導體材料行業在全球占有絕對優勢,在硅晶圓、光刻膠、鍵合引線、模壓樹脂及引線框架等重要材料方面占有很高份額,如果沒有日本材料企業,全球的半導體制造都要受挫。

放眼望去,半導體材料幾乎被日本企業壟斷,信越、SUMCO(三菱住友株式會社)、住友電木、日立化學、京瓷化學等。

在靶材方面,全球前6大廠商市占率超過90%,其中前兩大是日本廠商Shin-Etsu和SUMCO, 合計市占率超過50%。

硅片方面,全球硅片行業形成日本信越化學、三菱住友、中國***地區環球晶圓、德國世創和韓國LG五大供應商壟斷格局,占據全球超過90%以上的硅片供應。其中,日本信越半導體占27%,日本三菱住友占26%。

光刻膠,主要包括PCB光刻膠專用化學品(光引發劑和樹脂)、液晶顯示器(LCD)光刻膠光引發劑、半導體光刻膠光引發劑和其他用途光刻膠4大類。目前,半導體市場上主要使用的光刻膠包括 g 線、 i 線、KrF、 ArF 四類光刻膠,其中 g 線和 i 線光刻膠是市場上使用量最大的。

市場上正在使用的KrF和ArF光刻膠核心技術基本被日本和美國企業所壟斷,產品也基本出自日本和美國公司,包括陶氏化學、 JSR株式會社、信越化學、東京應化工業、Fujifilm等企業。

以上只列出了半導體材料中的幾種,而更多的材料,同樣被日本企業所把控。而在所有材料供應商中,幾乎都能看到SUMCO和信越這兩個名字。可以說這兩家就是全球半導體材料領域的“臺積電”或“英特爾”,絕對是巨無霸級別的。

SUMCO,日本三菱住友株式會社,是全球第二大硅晶圓供應商。同時生產多種半導體材料。2017年第四季度財報顯示,因硅晶圓需求供不應求,且12英寸硅晶圓價格上漲,帶動SUMCO公司2017年合并營收大增23.3%,達到2606.27億日元(約合24.29億美元)、合并營益暴增199.6%,達420.85億日元、合并純益暴增310.1%,至270.16億日元。

信越化學工業株式會社,作為IC電路板硅片的主導企業,信越始終奔馳在大口徑化及高平直度的最尖端。最早研制成功了最尖端的300mm硅片,并實現了SOI硅片的量產,并穩定供應著優質的產品。同時,一貫化生產發光二極管中的GaP(磷化鎵)、GaAs(砷化鎵)、AIGaInP(磷化鋁鎵銦)系化合物半導體單晶與切片。

信越能夠制造出具有11個9(99.999999999%)的純度與均勻的結晶構造的單晶硅,在全世界處于領先水平,其先進工藝可以將單晶硅切成薄片并加以研磨而形成硅片,其表面平坦度在1微米以下。

半導體設備

在半導體設備領域,核心裝備集中于日本、歐洲、美國、韓國四個地區。Gartner的數據顯示,列入統計的、規模以上全球晶圓制造設備商共計58家,其中,日本企業最多,達到21 家,占 36%。

其次是歐洲的13家、北美10家、韓國7家,中國4家(上海盛美、上海中微、 Mattson(亦莊國投收購)和北方華創,僅占不到 7%)。

具體來說,美國、日本、荷蘭是半導體設備最具競爭力的3個國家。從半導體設備細分領域來看,日本企業在具有非常強的競爭力,市場份額超過50%的半導體設備種類當中,日本就有10種之多。

日本占全球半導體設備總體市場份額高達37%。

雖然,在以極紫外光刻機EUV為代表的先進光刻設備領域,荷蘭公司ASML處于絕對壟斷地位,日本在光刻機方面則略遜一籌,特別進入EUV時代以后,傳統日本光刻機雙雄尼康和佳能已無法硬撐,ASML從此奠定壟斷地位,佳能直接退出了光刻機領域了,僅保留低端的i-line和Kr-F光刻機。

但是,在電子束描畫設備、涂布/顯影設備、清洗設備、氧化爐、減壓CVD設備等重要前端設備、以劃片機為代表的重要后道封裝設備和以探針器為代表的重要測試設備環節,日本企業處于壟斷地位,競爭力非常強。

在前道15類關鍵設備中,日本企業平均市場份額為38%,在6類產品中市場份額占比超越40%,在電子束,涂布顯影設備市場份額超過90%;在后道9類關鍵設備中,日本企業平均市場份額為41%,在劃片,成型,探針的市場份額都超過50%。

具體市場份額和市占率如下圖所示:

圖源:新時代證券研究所

特別值得一提的是,雖然在顯示面板市場,三星和LG拿下了大部分的OLED市場,但是其OLED面板生產的關鍵設備——真空蒸鍍機,卻被日本廠商Canon TLKKI所壟斷。雖然韓國的Sunic System、YAS、SFA似乎也能夠提供真空蒸鍍機,但是在品質、良率等方面仍有較大差距。

此外,還有大量日本企業在OLED生產鏈條中扮演著舉足輕重的角色,比如OLED生產必須的蒸發掩膜大多由Dai日本印刷公司生產,還有日本電氣玻璃公司制造的玻璃基板,日本出光興產的OLED發光材料等。

小結:

目前日本在半導體芯片及顯示面板領域確實走向了沒落,而隔壁的韓國則在這兩個領域異軍突起,傲視全球,兩相對比之下,這確實難免會讓日本覺得有些不爽。

而且,從上面的介紹來看,韓國半導體及面板產業雖強,但是其上游的關鍵半導體材料及設備在很大程度上仍需依賴于一些日本廠商。

所以,對于此次日本宣布限制相關材料對韓國的出口,也不得不讓外界懷疑,日本這是在刻意打壓韓國的面板及存儲產業。

同時,此次事件也不得不引起國產廠商的重視,若日本未來在半導體材料及設備領域對中國實施“限制出口”(順便提一句,此前韓國政府就曾計劃限制向中國出口OLED屏幕生產設備),同樣也將會對國產芯片及面板產業造成非常大的影響,其破壞力甚至可能不低于美國的“禁運”。

目前中國在相關半導體材料及設備領域也在抓緊追趕。

例如在設備方面,最核心的光刻機在上海微電子裝備公司有所突破,已經研制成功90nm設備;在刻蝕機方面,中微半導體自主研發的5nm等離子體刻蝕機經臺積電驗證,性能優良,將用于臺積電的全球首條5nm制程生產線;在沉積設備方面,北方華創的PVD和LPCVD,以及沈陽拓荊的PECVD,已通過主流晶圓代工廠驗證,實現了小批量的設備交付;天津華海清科和上海盛美的CMP(化學機械拋光)設備也已經達到國際先進水平。

材料方面,江豐電子的靶材已經具備較強的競爭力,其產品也打入了國際主流市場;在大硅片方面,國內企業有新昇半導體,但競爭力還需要進一步提升;電子氣體方面,雅克科技收購的科美特和江蘇先科具備一定的研發能力;在CMP拋光墊方面,鼎龍股份在研發,江豐電子已經有出貨;在工藝化學品方面,江化微、晶瑞股份有一定研發能力,但競爭力還不強。

總的來說,中國近年來在半導體芯片及顯示面板領域所取得的快速發展和成績是非常喜人的,但是仍存在不少的短板。而在更上游的半導體材料和設備領域,我們更是有很多的薄弱環節、甚至是空白需要去彌補。

-

OLED

+關注

關注

119文章

6198瀏覽量

224111 -

三星電子

+關注

關注

34文章

15860瀏覽量

180987 -

半導體芯片

+關注

關注

60文章

917瀏覽量

70611

原文標題:日本限制對韓出口的背后:控制了全球52%的半導體材料市場!

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

日本半導體設備出口暴增82%!一半買家來自中國

中國半導體的鏡鑒之路

預計2025年全球半導體封裝材料市場規模達260億美元

韓國今年第二季度半導體和汽車占整體出口比重超35%

韓國半導體出口強勢回升,領跑全球科技貿易

日本半導體設備出口激增:中國需求引領行業復蘇

韓國5月前10天出口增16.5% 半導體出口增加52%

人才流失,被迫站隊,韓國半導體產業陷入困境

韓國與三星、SK海力士聯手,622萬億韓元打造半導體巨型集群

工商網監

工商網監

評論