H1中國平板電腦市場同比增長3.1%

H1中國平板電腦市場同比增長3.1%

IDC最新報告顯示,2019年第二季度中國平板電腦市場出貨量約561萬臺,同比保持2.3%的增長,但增速開始放緩。其中Slate Tablet(傳統直板式平板電腦)出貨量約470萬臺,同比下降7.1%;Detachable Tablet(可插拔鍵盤平板電腦)出貨量約91萬臺,同比繼續大幅增長111.3%。主要得利于蘋果iPad Air和華為Matebook E (2019) 的熱銷以及微軟出貨量的持續提升。整體來看,2019年上半年中國平板市場同比增長3.1%,其中商用市場下降12.5%,消費市場增長8.4%。

二季度平板商用市場繼續下滑。商用市場出貨量約116萬臺,同比下降15.2%,下滑速度加快。只有教育行業保持快速增長。除智慧課堂,電子書包等傳統普教項目外,在線教育的飛速發展成為教育行業采購增長的另一個助推力。但教育行業的增長無法掩蓋整體商用市場的低迷。經濟發展持續下行導致企業預算收緊,減少對商用平板的采購量或是直接取消采購。由于無全國性大項目開展,政府沒有大量采購需求。整體來看,2019年第二季度商用市場商機明顯減少,市場需求下降。

二季度平板消費市場穩定增長。借助“618”年中大促,2019年二季度平板消費市場出貨量達到446萬臺,同比增長8.0%。消費者選購更加傾向蘋果、華為、小米和微軟等頭部廠商,其他中小品牌生存壓力較大。

2019年第二季度中國平板電腦市場前五大廠商概覽

蘋果:穩固領先優勢。iPad二季度出貨量約233萬臺,同比增長0.7%,占據市場份額41.4%。經過一個季度的市場考驗,iPad air相比iPad mini 更受到消費者歡迎,再加上電商渠道的優惠補貼,iPad air的出貨量遠高于預期。但大部分消費者把蘋果iPad Air主要作為Slate Tablet(傳統直板式平板電腦)進行娛樂(視頻/游戲等)體驗使用,搶奪了一部分iPad 2018 等Slate Tablet份額。蘋果在軟硬件上的持續研發投入,繼續穩固在平板市場上的領先優勢。隨著下半年新款10.2寸產品的即將發布,蘋果將進一步刺激消費市場的用戶換機。

華為:延續增長勢頭。華為平板出貨量約154萬臺,同比增長17.1%,出貨量市場份額占比27.4%。華為目前已成為國內安卓平板市場的領導者,不論產品硬件配置設計,還是軟件適配方面,都能夠引領和帶動市場發展。華為借助旗艦機型M6在高端市場與蘋果競爭的同時,保持榮耀品牌在國內低級別城市的市場下沉趨勢,雙品牌策略將進一步開拓細分市場,并尋找新的增長點。

小米:表現穩定。小米平板出貨量約34萬臺,由于去年6月才有產品上市,同比增長430.6%,出貨量市場份額占比6.1%。極高的性價比使得小米平板4在已經發布一年,并且在無產品更新的情況下,依然保持較高的競爭力,季度出貨量環比增長14.8%,穩居第三位。

聯想:商用市場表現強勢,消費市場開始恢復。聯想平板出貨量約22萬臺,同比下降33.8%,出貨量市場份額占比3.8%。聯想在商用市場二季度環比增長63.2%,環比增幅最大。在完成內部架構調整后,聯想除繼續推出更有市場吸引力的產品外,將加強與電商,運營商以及代理商等渠道的合作,拓展產品通路。

微軟:消費市場保持快速增長。微軟平板產品出貨量約20萬臺,同比增長68.0%,出貨量市場份額占比3.6%。微軟與京東等線上渠道合作效果明顯,“超級品牌日”等促銷活動幫助消費市場同比增長89.8%,拉動整體出貨量的提升。隨著用戶日常使用手機觸摸屏使用習慣的養成,更多消費者會選擇既能觸摸又可插拔鍵盤的平板電腦作為日常辦公用機。

IDC中國高級分析師郭天翔認為:2019年上半年,中國平板電腦市場整體依然保持增長,呈現出以下趨勢:

1.10-11寸平板成為主流:

隨著大屏智能手機的普及,消費者對大屏平板的需求隨之上升,8寸左右屏幕已經成為最低要求,10-11寸平板電腦成為主流。IDC數據顯示2019年第二季度10-11寸設備份額34.2%,9-10寸份額30.7%,8-9寸份額18.1%,分列整體市場份額的前三位。隨著下半年蘋果入門級新品由9.7寸向10.2寸升級,華為旗艦M6系列的大量出貨,預計10-11寸產品市場份額將會超過65%,各廠商競爭將會進入白熱化。10-11寸平板在娛樂影音、教育體驗、輕辦公與便攜性上獲得最佳體驗感。而蘋果產品升級之后,9-10寸市場份額將會大幅減少,未來8-9寸設備將成為除10-11寸以外最主要產品。高性能的8寸設備會在游戲玩家中獲得一定支持。而政府普查項目也更為青睞8寸,支持LTE設備的平板電腦。

2.內存需求增大:

IDC數據顯示,2019年第二季度中國平板市場2GB/3GB/4GB RAM運行內存出貨份額分別為39.6%、27.6%和26.8%;而去年同期分別為65.7%、12.6%和15.8%;2019年第二季度16GB/32GB/64GB ROM 存儲容量出貨份額分別為12.5%、29.4%和35.1%;去年同期分別為23.3%、42.5%和12.3%。由此可見,消費者跟隨手機,對于平板內存的需求越來越高,消費市場基本4GB+64GB漸成主流,而商用市場也從一直以來的2GB+16GB升級到3GB+32GB起步。隨著各種APP應用要求的提升,更大的運行空間能夠保證運行速度的快捷;用戶也需要更大的儲存空間安裝更多更新的APP,來獲得更好的使用體驗。

3.商用市場低于預期:

IDC數據顯示,2019年上半年中國平板商用市場同比下降12.5%,也低于去年預測數據15.6%。主要原因是2019年上半年商用市場商機由于經濟,政策等因素,市場需求下降,商機明顯低于預期。而下半年尚未有全國性大項目能夠拉動市場,預計2019年中國平板商用市場將會同比下降2.7%,甚至更多。但隨著2020全國人口普查項目的開展,IDC預測,2020年平板商用市場出貨量將會接近645萬臺,同比增長15.9%。未來隨著5G時代的到來,平板將在醫療、政府、警用執法、教育、安全等方面扮演重要角色。

整體來看2019年上半年中國平板電腦市場要略好于預期,消費市場由于頭部廠商新品的拉動表現較好,但商用市場受各方面影響明顯低于預期。2019年下半年,消費市場將會主要依靠蘋果新入門級產品的更新來帶動。而商用市場受經濟,政治等因素影響很難會有大的改觀。隨著市場份額愈加集中,未來消費市場增量將主要依靠蘋果,華為等頭部廠商的新品驅動。而教育行業將成為商用市場主要增長點。5G的發展暫時對平板市場不會有太大推動,只有在5G手機下探到2000元價位段之后,平板市場才會大量有支持5G平板出現。而折疊屏在技術成熟,成本下降到能夠普及的程度后,將有極大可能代替平板。

-

蘋果

+關注

關注

61文章

24397瀏覽量

198566 -

平板電腦

+關注

關注

4文章

2016瀏覽量

77728

原文標題:科學界最牛合影為什么這么牛?

文章出處:【微信號:EngicoolArabic,微信公眾號:電子工程技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導市場

2024年中國折疊屏手機出貨量預計同比增52.4%

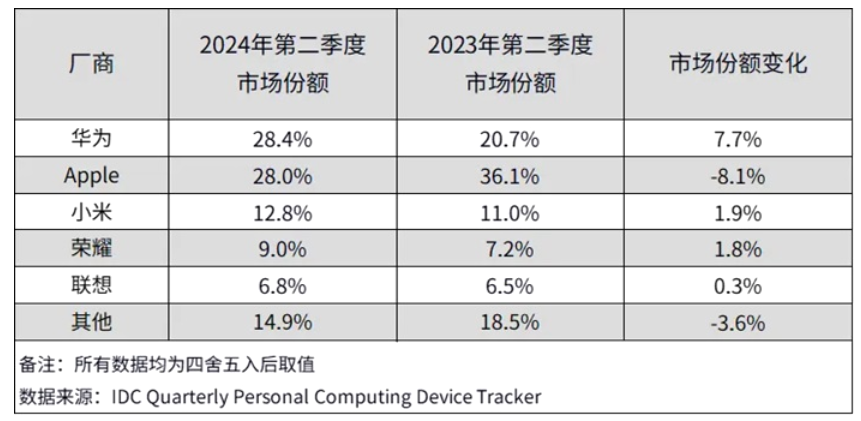

華為市場份額躍升至28.4% 華為平板電腦首次超過蘋果

2024年第二季度中國平板電腦市場出貨量達到720萬臺

2024年第二季度全球平板電腦出貨量同比增長18%

2024年上半年,中國消費級監控攝像頭同比增長9.2%

從數據看智能穿戴市場:一季度中國同比增速為全球的4倍

4月國產手機出貨量出爐 同比增長 28.8% 其中5G手機同比增長52.2%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

工商網監

工商網監

評論