5G會不會成為pcb行業發展的動力

5G會不會成為pcb行業發展的動力

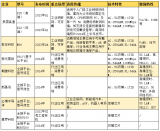

2019年6月6日,5G商用牌照正式發放,我國正式進入5G商用元年。目前預計在2020年有望進入規模建設周期,這對銅產業鏈的上中下游環節會形成全面拉動。PCB便是收益者之一,同時以上游銅箔(電解銅箔)—中游覆銅板(CCL)—下游印刷電路板PCB為主的產業鏈也受到了通信行業的強勢帶動。

2019年6月6日,5G商用牌照正式發放,我國正式進入5G商用元年。目前預計在2020年有望進入規模建設周期,這對銅產業鏈的上中下游環節會形成一定的拉動。

PCB便是收益者之一,同時以上游銅箔(電解銅箔)—中游覆銅板(CCL)—下游印刷電路板PCB為主的產業鏈也受到了通信行業的強勢帶動。

其中銅箔是生產覆銅板所需的最主要的原材料,這里所用的一般都是電解銅箔,約占覆銅板成本的30%(厚板)和50%(薄板),銅箔在這里作為導電體用于導電和散熱。

處于產業鏈中游的覆銅板(CCL)是生產印刷電路板PCB的核心基材,占整個PCB生產成本的20%~40%,擁有導電、絕緣、支撐三大功能。

印刷電路板PCB則應用于眾多終端領域,其中通信領域占比最大,所以隨著5G基站的建設,相關設備對覆銅板數量及高頻基材需求都會大幅增長,而由于通信頻率高且變化范圍大,其中PCB基材仍然以高頻覆銅板為主。

預計到2024年,我國5G基站的年度投資將超過千億規模,5G宏基站每年建設數量將達到百萬個。并且隨著5G網絡部署深入、用戶滲透率的提升以及5G業務發展帶來帶寬等連接需求的增加,5G小基站的需求也將逐步增加,從而帶動整個銅相關產業鏈的發展。

結合PCB終端市場規模來分析,相較于4G時期,PCB在全球5G中的市場規模高至1165億,是4G時期的5.5倍,而國內5G建設峰值時PCB的單年市場規模為161億元。

除了通信行業之外,消費電子領域、汽車電子領域、工控醫療領域都將在一定程度上帶動銅箔、覆銅板以及PCB的消費前景。

其中在消費電子領域,PCB主要運用于家電、無人機、VR設備等產品中。

在汽車電子領域,PCB主要運用于GPS導航、汽車音響、汽車儀表盤、汽車傳感器等設備中。

所以在這些終端領域的共同帶動下,PCB擁有比較廣闊的市場前景。

太平洋證券數據顯示,去年中國PCB行業上市公司總體營收同比增長22.0%達到674.65億元。而2019年一季度營收同比增長19.2%,達到163.41億元。

在利潤方面,行業2018年凈利潤同比增長41.3%達到58.59億元,2019年一季度凈利潤同比增長42.9%達到13.05億元。

并且在近段時間,考慮到由于新能源汽車補貼退潮,鋰電池的重要組成部分—鋰電銅箔的需求相應的受到了影響,所以為了規避影響保證利潤,部分生產廠家從鋰電銅箔轉向了電解銅箔,所以短期內也會對電解銅箔的需求形成一定利好。

除了需求上升以外,國產產品替代、國外覆銅板產能向國內的轉移的趨勢均使得國內覆銅板產業迎來了新一輪向上周期。

目前中國覆銅板產量已經占到全球70%,下游PCB產值全球占比也近50%。

但是需要注意的是,目前由于2019年整個銅終端領域的消費基本處于疲軟的狀態,銅箔—覆銅板—PCB這條產業鏈的消費情況也在一定程度上受到了影響,據SMM調研得知,銅箔企業為了維持產量保證銷量,加工費不升反降,所以近期難以對PCB市場形成利好。

但是5G畢竟是未來幾年通信行業的主要推動力,5G基站的規模化也是勢在必行,所以中游覆銅板,上游電解銅箔的需求仍是不容小覷,值得市場關注。

-

pcb

+關注

關注

4319文章

23081瀏覽量

397524 -

5G

+關注

關注

1354文章

48436瀏覽量

563971

原文標題:5G商用元年,PCB業覆銅板將高速發展

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國5G發展成就顯著

華為助力非洲5G產業加速發展

嵌入式設備中的4G/5G模塊管理

請問mx880 5G數據終端可以設置優先5G網絡嗎?

深圳特信屏蔽器|4G5G信號屏蔽器廠家:如何挑選行業佼佼者.

紫光展銳持續深耕5G垂直行業,推動5G標準演進與創新應用

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

中國電信重點推進5G行業應用

5G 外置天線

5G-A技術迎來應用進展,5G RedCap成為發展關鍵

5G虛擬化PLC技術研究與實踐

工商網監

工商網監

評論