") 中國(guó)VC機(jī)構(gòu)芯片產(chǎn)業(yè)投資特征分析

中國(guó)VC機(jī)構(gòu)芯片產(chǎn)業(yè)投資特征分析

自從2014年6月發(fā)布《集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》及9月成立國(guó)家集成電路產(chǎn)業(yè)基金以來(lái),芯片產(chǎn)業(yè)的地位急劇上升,再加上近年來(lái)國(guó)際貿(mào)易爭(zhēng)端的壓力,國(guó)產(chǎn)芯片的前景及進(jìn)口替代的機(jī)會(huì)也已經(jīng)被VC機(jī)構(gòu)所關(guān)注。

為了分析中國(guó)VC機(jī)構(gòu)芯片產(chǎn)業(yè)投資特征,<電子發(fā)燒友>通過(guò)整理公開投融資信息,梳理了303家芯片企業(yè)2000年至2019年7月的613起歷史融資事件,所涉VC機(jī)構(gòu)716家。本文將從時(shí)間、芯片企業(yè)、VC機(jī)構(gòu)三個(gè)維度進(jìn)行調(diào)研并梳理,以供參考。

一、時(shí)間維度

(一)各輪次投資筆數(shù)走勢(shì)

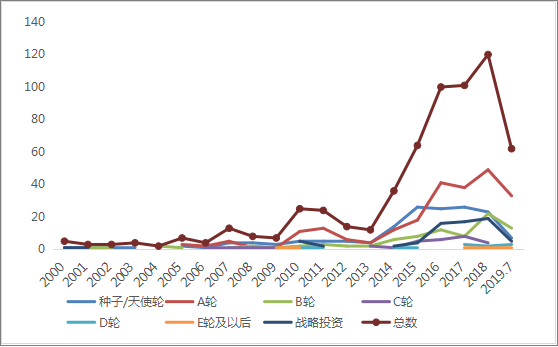

從整體投資筆數(shù)來(lái)看,2000年-2013年總體處于低谷,2014年開始急速上升,2016年投資筆數(shù)破百,2018年共投資120筆。從各輪次來(lái)看,近年來(lái),天使輪和A輪投資筆數(shù)增幅較大,2015年以后B輪逐漸增多,其中2018年為22筆。可見,受到國(guó)家政策及大基金的指引,民間資本開始向芯片領(lǐng)域傾斜。

從投資筆數(shù)高速增長(zhǎng)也可以看出,投資機(jī)構(gòu)對(duì)芯片行業(yè)持續(xù)看好,投資筆數(shù)大幅增多,也說(shuō)明在現(xiàn)階段芯片行業(yè)格局尚未明朗。2016年起C輪及C輪以后筆數(shù)有小幅上漲,說(shuō)明行業(yè)開始有一部分成長(zhǎng)較快的企業(yè)脫穎而出。

圖表一:2000年-2019年7月各輪次投資筆數(shù)走勢(shì)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

(二)投資規(guī)模走勢(shì)

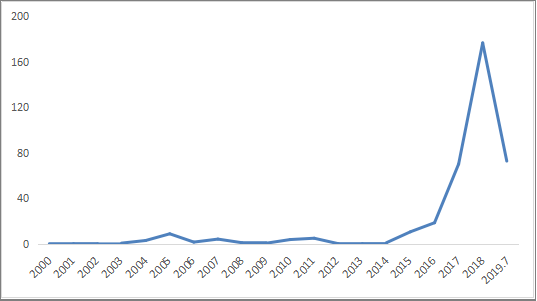

從所披露的投資金額來(lái)看,2000年到2019年7月,投資額共381億元。分年度來(lái)看,2015年11億,2016年19億,2017年70億,2018年177億。芯片行業(yè)投資規(guī)模的大幅增長(zhǎng),說(shuō)明芯片研發(fā)及產(chǎn)品逐漸得到市場(chǎng)認(rèn)可,投資機(jī)構(gòu)持續(xù)看好芯片領(lǐng)域未來(lái)的發(fā)展空間。

圖表二:2000年-2019年7月投資規(guī)模走勢(shì)(億元)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

(三)參投的VC機(jī)構(gòu)數(shù)量走勢(shì)

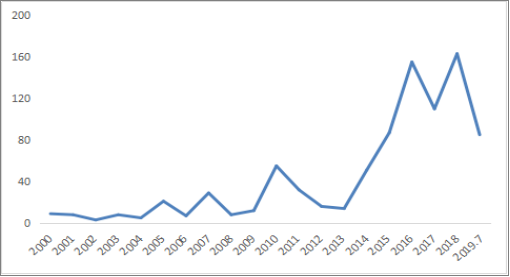

2000-2018年,參投的VC機(jī)構(gòu)數(shù)量總體波動(dòng)上升,從2000年的9家,到2010年的55家,再到2018年的163家,說(shuō)明越來(lái)越多的投資機(jī)構(gòu)參與到芯片行業(yè)中來(lái),特別是隨著產(chǎn)業(yè)鏈上游的芯片算法和應(yīng)用領(lǐng)域的深入,VC機(jī)構(gòu)也看到了更多的芯片市場(chǎng)機(jī)會(huì)。

圖表三:2000年-2019年7月參投的VC機(jī)構(gòu)數(shù)量走勢(shì)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

二、芯片企業(yè)維度

(一)融資進(jìn)度

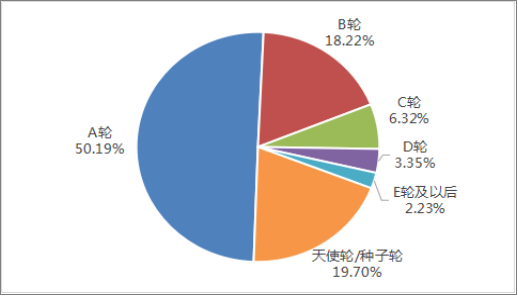

從企業(yè)融資進(jìn)度來(lái)看,截至2019年7月,天使輪/種子輪約占20%、A輪約占50%,C輪及以后約占10%。可見,總體上仍處于投資的早期階段,這也說(shuō)明獲投芯片企業(yè)多處于發(fā)展的起步階段。

圖表四:企業(yè)融資進(jìn)度分布(截止2019年7月)

注:未包含“戰(zhàn)略融資”

數(shù)據(jù)來(lái)源:電子發(fā)燒友

(二)融資筆數(shù)

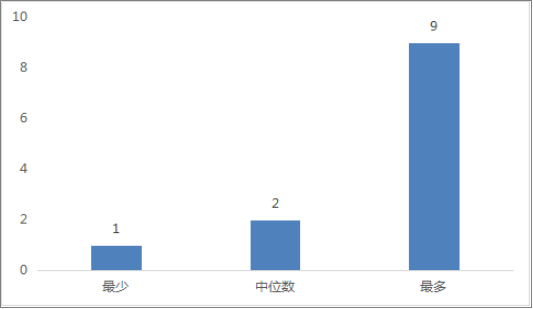

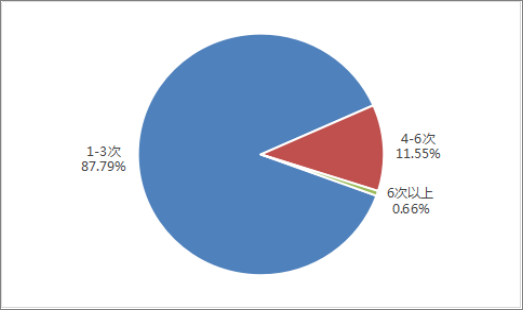

從融資筆數(shù)來(lái)看,截至2019年7月,單個(gè)企業(yè)平均獲得了2筆融資,單個(gè)企業(yè)最多的已經(jīng)實(shí)現(xiàn)9筆融資。其中實(shí)現(xiàn)1-3筆融資的約占88%。總體來(lái)看,單個(gè)企業(yè)融資頻次相對(duì)較低,企業(yè)發(fā)展速度較慢。

圖表五:?jiǎn)蝹€(gè)企業(yè)累計(jì)融資筆數(shù)(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

圖表六:?jiǎn)蝹€(gè)企業(yè)累計(jì)融資筆數(shù)分布(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

(三)融資規(guī)模

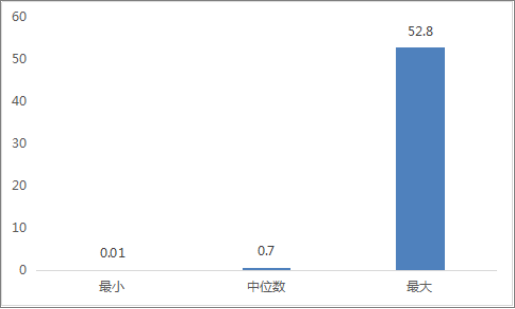

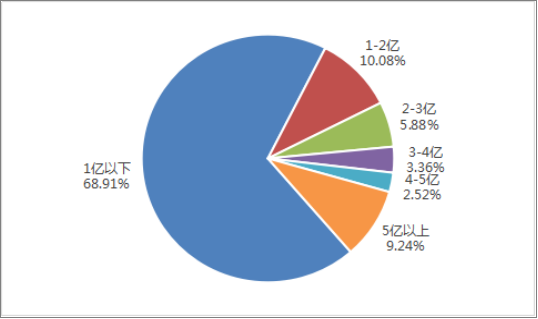

從融資規(guī)模來(lái)看,截至2019年7月,單個(gè)企業(yè)平均累計(jì)獲得了0.7億融資,單個(gè)企業(yè)最多的已經(jīng)實(shí)現(xiàn)52.8億的歷史融資。其中累計(jì)實(shí)現(xiàn)1億以下融資的約占69%,總體來(lái)看,單個(gè)企業(yè)融資規(guī)模相對(duì)較低,進(jìn)一步說(shuō)明行業(yè)處于發(fā)展早期。

圖表七:?jiǎn)蝹€(gè)企業(yè)累計(jì)已披露融資規(guī)模(截止2019年7月,億元)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

圖表八:?jiǎn)蝹€(gè)企業(yè)累計(jì)已披露融資規(guī)模分布(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

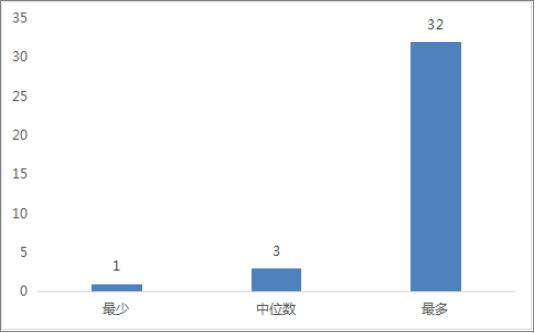

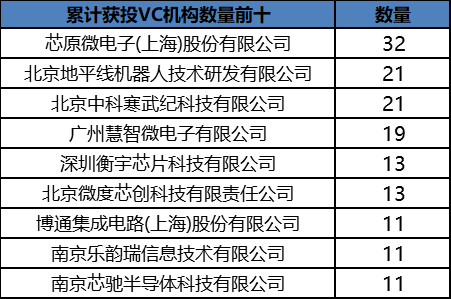

(四)平均獲投VC機(jī)構(gòu)數(shù)量

截至2019年7月,從單個(gè)企業(yè)歷史融資中,獲投的VC機(jī)構(gòu)數(shù)量來(lái)看,平均獲得了3家VC投資,最多的累計(jì)獲得了32家VC機(jī)構(gòu)青睞。

圖表九:?jiǎn)蝹€(gè)企業(yè)累計(jì)獲投VC機(jī)構(gòu)數(shù)量(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

圖表十:累計(jì)獲投VC機(jī)構(gòu)數(shù)量前十(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

三、VC機(jī)構(gòu)維度

(一)活躍度排名

從VC機(jī)構(gòu)參投筆數(shù)來(lái)看,深創(chuàng)投參投23筆,在調(diào)研范圍內(nèi)最為活躍;元禾原點(diǎn)、ID資本、華登國(guó)際參投筆數(shù)緊隨其后。

圖表十一:VC機(jī)構(gòu)累計(jì)參投筆數(shù)前十(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

(二)復(fù)投情況

從VC機(jī)構(gòu)復(fù)投情況來(lái)看,IDG資本、線性資本、凱峰創(chuàng)投、金沙江創(chuàng)投、華登國(guó)際、紅杉資本等復(fù)投較多,對(duì)企業(yè)進(jìn)行資本追加意愿相對(duì)較強(qiáng)。

圖表十二:VC機(jī)構(gòu)復(fù)投前十(截止2019年7月)

數(shù)據(jù)來(lái)源:電子發(fā)燒友

總結(jié):

從調(diào)研結(jié)果來(lái)看,2014年以來(lái),芯片投資筆數(shù)和規(guī)模急劇上升,加入芯片投資隊(duì)伍的VC機(jī)構(gòu)數(shù)量呈數(shù)倍增加,可見投資行業(yè)持續(xù)看好中國(guó)芯片企業(yè)發(fā)展前景。從單個(gè)企業(yè)融資筆數(shù)和規(guī)模來(lái)看,中國(guó)芯片企業(yè)仍處于發(fā)展早期,行業(yè)競(jìng)爭(zhēng)格局尚未形成。

為了全面客觀的對(duì)中國(guó)模擬器件行業(yè)進(jìn)行梳理和分析,以及了解企業(yè)對(duì)模擬IC國(guó)產(chǎn)化的看法,<電子發(fā)燒友>特開展此次調(diào)研。我們承諾,對(duì)您填寫的信息將絕對(duì)保密,所有信息僅供調(diào)研參考。【點(diǎn)擊下方二維碼 誠(chéng)邀您參與調(diào)研】

為了全面客觀的對(duì)中國(guó)模擬器件行業(yè)進(jìn)行梳理和分析,以及了解企業(yè)對(duì)模擬IC國(guó)產(chǎn)化的看法,<電子發(fā)燒友>特開展此次調(diào)研。我們承諾,對(duì)您填寫的信息將絕對(duì)保密,所有信息僅供調(diào)研參考。【點(diǎn)擊下方二維碼 誠(chéng)邀您參與調(diào)研】

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

芯片

+關(guān)注

關(guān)注

455文章

50726瀏覽量

423177 -

投資

+關(guān)注

關(guān)注

0文章

444瀏覽量

16286 -

VC

+關(guān)注

關(guān)注

1文章

114瀏覽量

88960

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

如何對(duì)電磁頻譜特征進(jìn)行分析

智慧華盛恒輝如何對(duì)電磁頻譜特征進(jìn)行分析 一、引言 電磁頻譜特征分析對(duì)于了解敵方的通信、雷達(dá)、電子對(duì)抗等系統(tǒng)的運(yùn)行狀態(tài)和性能至關(guān)重要。通過(guò)深入分析

中國(guó)芯片新銳50強(qiáng)

中國(guó)芯片新銳50榜單旨在遴選出國(guó)內(nèi)在芯片設(shè)計(jì)、制造、封裝測(cè)試等領(lǐng)域具有突出創(chuàng)新能力和發(fā)展?jié)摿Φ膬?yōu)秀企業(yè),旨在促進(jìn)中國(guó)芯片產(chǎn)業(yè)的健康發(fā)展,為行業(yè)發(fā)展提供參考,并為潛在

中國(guó)車規(guī)級(jí)芯片產(chǎn)業(yè)白皮書

? 中國(guó)車規(guī)級(jí)芯片產(chǎn)業(yè)白皮書 ?

中國(guó)電信連續(xù)14年獲評(píng)《機(jī)構(gòu)投資者》“最受尊崇企業(yè)”

中國(guó)電信股份有限公司("中國(guó)電信"或"公司";香港交易所股份代號(hào):00728;上海證券交易所證券代碼:601728)在國(guó)際著名財(cái)經(jīng)雜志《機(jī)構(gòu)投資

蔚來(lái)中國(guó)獲戰(zhàn)略投資者新一輪增資

近日,蔚來(lái)公司對(duì)外宣布了一項(xiàng)重要的增資計(jì)劃,其子公司蔚來(lái)控股有限公司(簡(jiǎn)稱:蔚來(lái)中國(guó))成功引入了新一輪的戰(zhàn)略投資者。此次參與增資的三家現(xiàn)有股東分別為合肥建恒新能源汽車投資基金合伙企業(yè)(有限合伙)、安徽省高新技術(shù)

2025年SiC芯片市場(chǎng)大揭秘:中國(guó)降價(jià),產(chǎn)業(yè)變革!

在全球半導(dǎo)體產(chǎn)業(yè)快速迭代的背景下,碳化硅(SiC)作為一種新興的高性能半導(dǎo)體材料,正逐步成為推動(dòng)新能源汽車、智能電網(wǎng)、高速通信等領(lǐng)域發(fā)展的關(guān)鍵力量。近年來(lái),中國(guó)SiC芯片市場(chǎng)經(jīng)歷了前所未有的快速發(fā)展

智現(xiàn)未來(lái)榮獲甲子光年“2023-2024年度科技產(chǎn)業(yè)最具投資價(jià)值企業(yè)”

8月28日,甲子光年「舉棋恰少年·2024甲子引力X科技產(chǎn)業(yè)投資大會(huì)」在北京成功舉辦,大會(huì)吸引了國(guó)內(nèi)數(shù)百家創(chuàng)投機(jī)構(gòu)及科技企業(yè)熱情參與。大會(huì)現(xiàn)場(chǎng)發(fā)布了【2023-2024年度中國(guó)科技

滴水湖中國(guó)RISC-V產(chǎn)業(yè)論壇:去年推介10款芯片9款量產(chǎn)

,促進(jìn)RISC-V芯片設(shè)計(jì)廠商、應(yīng)用廠商與投資機(jī)構(gòu)之間的深度對(duì)接與合作。 ? 本屆“滴水湖論壇”上,芯原股份有限公司董事長(zhǎng)兼總裁戴偉民博士回顧了上一屆“滴水湖論壇”推介的10款RISC-V芯片

荷蘭呼吁加大對(duì)芯片產(chǎn)業(yè)的國(guó)家投資力度

7月4日,荷蘭權(quán)威媒體NOS發(fā)布消息稱,由多家領(lǐng)先半導(dǎo)體企業(yè)組成的利益聯(lián)盟ChipNL,已正式致函由首相迪克·斯霍夫執(zhí)掌的新一屆荷蘭政府,強(qiáng)烈呼吁加大對(duì)芯片產(chǎn)業(yè)的國(guó)家投資力度。

Silicon Box投資意大利,小芯片產(chǎn)業(yè)迎來(lái)新機(jī)遇

近日,新加坡半導(dǎo)體公司Silicon Box宣布將投資34億美元在意大利諾瓦拉市建設(shè)一座先進(jìn)的芯片工廠,標(biāo)志著這家成立僅三年的初創(chuàng)公司在全球半導(dǎo)體產(chǎn)業(yè)中邁出了重要一步。

中國(guó)中車2023全年業(yè)績(jī)投資者及分析師專場(chǎng)推介會(huì)于香港圓滿舉行

4月8日,中國(guó)中車在香港舉行了2023年全年業(yè)績(jī)投資者及分析師專場(chǎng)推介會(huì),近百位來(lái)自各大金融機(jī)構(gòu)的投資者及資深

制造業(yè)難題:如何解決中國(guó)芯片產(chǎn)業(yè)的瓶頸

中國(guó)芯片產(chǎn)業(yè)需要加速研發(fā)和創(chuàng)新,以提高其自主設(shè)計(jì)和生產(chǎn)的芯片的質(zhì)量和性能。中國(guó)的芯片公司需要向更高級(jí)的領(lǐng)域發(fā)展,例如人工智能、物聯(lián)網(wǎng)和大數(shù)據(jù)

名單公布【書籍評(píng)測(cè)活動(dòng)NO.27】換道賽車:新能源汽車的中國(guó)道路

汽車產(chǎn)業(yè)格局,總結(jié)車企發(fā)展的經(jīng)驗(yàn)教訓(xùn),分析產(chǎn)業(yè)政策的出臺(tái)與落實(shí)情況,解讀政府頂層設(shè)計(jì)和政策引導(dǎo)思路,探索我國(guó)汽車強(qiáng)國(guó)建設(shè)的基本路徑。

3、面向汽車愛好者的科普讀物,解讀中國(guó)新能源汽車發(fā)展的歷史與未來(lái)

為政府

發(fā)表于 01-18 16:36

跨周期,創(chuàng)未來(lái)!華秋喜獲中國(guó)產(chǎn)業(yè)互聯(lián)網(wǎng)十周年-杰出企業(yè)

舉行。大會(huì)以“價(jià)值回歸·平臺(tái)進(jìn)化”為主題,產(chǎn)業(yè)互聯(lián)網(wǎng)創(chuàng)業(yè)者、企業(yè)家、投資人和從業(yè)者共計(jì)1000余人出席本次會(huì)議。

為表彰過(guò)去十年為推動(dòng)中國(guó)產(chǎn)業(yè)互聯(lián)網(wǎng)發(fā)展作出貢獻(xiàn)的優(yōu)秀平臺(tái)企業(yè)、企業(yè)家,大會(huì)發(fā)布了致敬

發(fā)表于 01-04 11:57

潤(rùn)芯微科技榮獲年度汽車電子產(chǎn)業(yè)鏈投資機(jī)構(gòu)推薦獎(jiǎng)

參加。潤(rùn)芯微科技受邀出席車規(guī)芯片企業(yè)項(xiàng)目交流會(huì),并憑借在汽車電子領(lǐng)域的卓越表現(xiàn),榮獲了由汽車電子產(chǎn)業(yè)投資聯(lián)盟、《中國(guó)汽車報(bào)》和愛集微聯(lián)合評(píng)定的“年度汽車電子

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論