2020年半導體市場展望:全球穩步復蘇,中國成長率優于全球

2020年半導體市場展望:全球穩步復蘇,中國成長率優于全球

根據CINNO Research 產業研究對半導體供應鏈的調查指出,2019年第三季與第四季全球半導體景氣走出谷底陰霾,從去年第三季起半導體產業鏈庫存水位偏高、終端需求疲軟以及產能利用率松動的情形,經過三個季度以來的產業調整逐漸從谷底走出,目前供應鏈庫存水位已降至正常水平,8吋晶圓與12吋晶圓的產能利用率也從今年第一季較為松動的情況逐季提升,加上下半年智能型手機需求較上半年表現較佳,其中蘋果iPhone11系列反應熱烈,追加訂單的效應讓第三季與第四季的半導體市場較為樂觀,但由于今年上半年銷售額滑落過多的情況,預期2019年全球半導體市場將較2018年同比減少13%。

展望2020年全球半導體市場,我們認為主要半導體需求的驅動力將是以智能型手機相關、5G基礎建設、AI人工智能等三大板塊驅動。需求變動的最大不確定性將在于總體經濟因素與中美貿易戰后續變化,這部分相對較難預測。而在生產端上,因為外部環境的不確定性因素升高,明年各半導體業者對于產能擴充以及廠房投資的態勢相對保守,邏輯芯片與存儲器業者的資本支出都得到較為審慎的節制,資本支出將多數用于納米工藝的制程提升方面,因此我們認為在大環境穩定的情況之下,2020年全球半導體市場將較2019年增加約5%。

芯片設計: 5G題材、AI人工智能和智能型手機相關成為IC設計業者下一波兵家必爭之地

過去幾年半導體的運營成長動能主要仰賴智能型手機項目,無論是在體量的增加或是手機硬件規格的創新往往帶動芯片產品的效能與數量也有所提升雖然2019年全球智能型手機出貨量較2018衰退4%,但2020預期在5G替換潮逐步發酵以及經濟情況回穩的情況下將落底反彈約3%,因此,智能型手機AP、存儲器、傳感器、驅動芯片、CMOS Sensor、面板驅動/觸控芯片等相關芯片運營動能將開始回穩,而階段5G題材落實在智能型手機上面將讓搭載AI功能的手機AP、基帶和5G射頻前段模塊(包含射頻芯片、濾波器、PA模塊、天線和天線協調器等)成長力道開始增加,而與供應鏈的訪談得知2020年5G智能型手機滲透率有望突破10%,約1.4億只的規模。另外一方面5G基站的建設落實在全球主要市場如中國與美國大城市上,5G基站目前所帶來的技術無論是Sub 6GHz或是毫米波技術,所需要的功率半導體元氣件(特別是氮化鎵)、電源管理芯片、濾波器和天線的數量將較過去4G基站來的更多,功能與效能的要求也更多,因此5G基站的基礎建設快速布建將有助于半導體產業的發展與提升。

而人工智能方面除了應用在智能型手機上邊緣運算外,主要功能機器推理與機器學習等主要應用在服務器和云平臺上,這部分AI芯片包含了傳統熟知的GPU外,也包含了FGPA以及客制化芯片ASIC,推動服務器和數據中心巨頭如華為、阿里巴巴、谷歌、亞馬遜和臉書等也推出專屬于自家云端服務應用的AI芯片加速器和算法來落實AI的服務上,此舉不僅是增加了AI芯片的用量,同樣也帶動周邊的芯片如服務器CPU、服務器遠程管理芯片等產品成長動能。

芯片制造:14納米以下先進工藝競賽進入新局面,8吋晶圓產能利用率持續回溫

從芯片制造的角度來看,由于14納米工藝以下的先進制程投資額龐大,客戶集中程度高以及產品開發困難度陡增的影響,IDM和晶圓代工業者因應自身的競爭策略分成兩個集團,無論是自身策略使然或是政策協助下持續加碼投資先進制程的公司如臺積電、三星、中芯國際、武漢宏芯和上海華力微,此集團全力發展14納米以下(包含14納米)先進制程如FinFet和EUV等,目標瞄準追求極致芯片大小以及高速運算的芯片;另外一方面聯電、格芯、世界先進和華虹宏力等業者則是考慮到自身集團資源以及先進制程的投資報酬率,專注在8吋晶圓廠的運營和12吋晶圓成熟工藝(28納米以上),除了8吋晶圓用于物聯網、電源管理、分利器件、仿真器件等產品是最有運營效率,需求相對穩定,12吋晶圓成熟工藝同樣需求變化波動不大,產能利用率普遍較容易維持,因此對于代工業者的自由現金流以及財務結構來說較有保障。未來8吋與12吋新產能的增加主要增加在大中華區市場,歐美區與日本的晶圓制造業者逐漸朝向轉型走向更利基的市場或是資產重組以及企業并購,格芯就是最好的例子,在2022年IPO上市的前提之下,格芯不斷的出售資產以強化財務結構,除了新加坡八吋晶圓廠賣給世界先進外、美國12吋晶圓廠廠出售給安森美半導體,目前原本在四川成都的12吋晶圓廠也傳出未來將由以色列公司高塔半導體(TowerJazz)接盤,而日本富士通半導體公司也將原先與聯電合資的三重富士通半導體全部股權賣回給聯電也是一個案例。

芯片封裝測試: 先進封裝制程成為下一個封測廠競逐的焦點

封裝測試廠在今年上半年面臨到產能利用率不佳以及封測價格殺價競爭的雙重壓力影響,運營績效普遍不佳,進入下半年受惠于5G天線前端模塊、系統集封裝(System-In-Chip)和晶圓級封裝(WLCSP)的業務量提升,全球前十大半導體封測業者的業績從第二季起便觸底反彈,而目前封裝測試廠正處于新時代封裝技術與舊時代封裝技術并陳的時刻,一方面舊時代的封裝測試技術(例如傳統封裝打線)依舊在公司業績占有一定的分額外,目前主流先進封裝技術(如Bumping, WLCSP, Flip-Chip等)營收比重也不斷攀升,而隨著半導體先進制程技術的演進,以及智能型手機、物聯網等更多輕薄裝置對于芯片的尺寸和效能要求也不斷增加,扇出型封裝(Fan-Out)、3D IC TSV等逐漸興起,也讓晶圓代工廠跨足以強化產業垂直整合,最好的例子就是蘋果iPhone AP處理器的扇出型封裝便是臺積電一手包辦,無須透過封測廠來完成,此項扇出型封裝商業模式的改變也讓晶圓代工廠和半導體封測廠對于先進封裝制程的競爭與合作成為下一個產業關注焦點,而根據我們的了解,臺積電在先進封裝制程的營業額在2018年已經達到25億美元之譜,預計2019年將成長雙位數達到35億以上的規模。存儲器市場展望: 2020年內存與閃存市場回溫成定局,跌價壓力進一步舒緩

2019年存儲產業在經過價格大幅滑落和產業嚴重供過于求,領導廠商如三星、海力士、美光、鎧俠(員東芝內存)營收與利潤衰退幅度創下新高,雖然自第三季起受到鎧俠半導體廠跳電因素以及日韓貿易糾紛等沖擊產出的因素讓價格有止跌跡象,但上半年營收衰退的情況讓今年的整體內存與閃存的產值較2018年衰退幅度都均達到30%以上,也因此目前各家存儲器廠商對于2020年的展望也相對保守。以內存來說明年位產出年增率僅有15-20%的幅度,而閃存的位產出年增率也僅有30-35%的低標水平,反應在明年存儲器產業的資本支出金額也持續減少,計同比減少10-15%的幅度,因此我們認為在2019年減產措施發酵以及2020產出受到節制的情況,整體存儲器供給成長有限,我們認為內存與閃存供過于求的情況自明年第二季末起將轉為供需平衡甚至出現供貨吃緊的態勢,整年度的平均銷售單價來看,內存整年度平均銷售價格跌幅將收斂至10%以內,閃存整年度平均銷售單價跌幅也有機會收斂至15%以內,整體存儲器行業產業秩序將較2019年表現更為穩定。中國半導體市場: 半導體供應鏈國產化加速

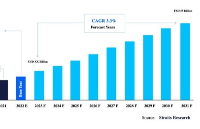

中國半導體產業銷售額過去五年都繳出年成長20%以上的亮麗表現,今年受到中美貿易戰影響終端需求的影響,預計今年整體中國半導體銷售額的年成長率將滑落至10%,而隨著國際半導體供應鏈重新塑造以及中國半導體供應鏈加速國產化的轉變,自今年第二季起IC設計業者(最顯著的例子為海思半導體)的半導體制造與封測訂單有轉回本土生產跡象明顯,因此也讓晶圓代工業者如中芯、華虹等產能利用率獲得改善外,最明顯受惠的部分為封測廠商如長電科技、華天科技和通富微電業績和利潤有明顯的回升。在產業政策上,大基金第二期約2000億人民幣的募集也順利完成,本次投資的重點將著重在半導體設備包括刻蝕機臺、薄膜設備、測試設備、清洗設備等領域提供大力的支持外,也將多數掌握在外商的半導體材料板塊提供本土業者更多的資源與支持;而科創版的正式上路也提供半導體業者更多的籌資管道來充實研發資金或是并購資源。來源:CINNO Research

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體

+關注

關注

334文章

27290瀏覽量

218087 -

IC

+關注

關注

36文章

5944瀏覽量

175487 -

封裝

+關注

關注

126文章

7873瀏覽量

142894 -

存儲

+關注

關注

13文章

4296瀏覽量

85800 -

制造

+關注

關注

2文章

510瀏覽量

23988 -

AI

+關注

關注

87文章

30728瀏覽量

268887 -

5G

+關注

關注

1354文章

48436瀏覽量

563968

發布評論請先 登錄

相關推薦

專注存內計算的知存科技榮獲2024全球(中國)半導體市場年度最佳企業獎

,簡稱WICA)頒發的“2024全球(中國)半導體市場年度最佳企業獎”。這一榮譽不僅是對知存科技市場綜合競爭力的認可,也是對存算一體芯片未來

預計2025年全球半導體封裝材料市場規模達260億美元

近日,SEMI、TECHCET和TechSearch International聯合發布了最新的全球半導體封裝材料展望(GSPMO)報告。該報告指出,受各種終端應用對半導體的強勁需求推

2024年全球半導體營收預計迎來20%增長

國際半導體產業協會(SEMI)的最新預測揭示了全球半導體行業的強勁增長勢頭,特別是在人工智能(AI)芯片和存儲器領域的顯著推動下,今年全球半導體

2024年全球半導體預測超6100億美元!中國半導體半年成績單出爐,深圳設計業亮眼

8月16日,在深圳舉辦的2024中國(深圳)集成電路峰會上,中國半導體行業協會執行秘書長王俊杰披露了上半年國內半導體市場的銷售情況。而在前不

全球晶圓產能突破4000萬片,半導體產業復蘇顯現

SEMI指出,受全球人工智能(AI)與高速運算(HPC)需求推動,消費電子市場逐漸恢復,而汽車及工業領域需求有所下降。盡管如此,今年上半年半導體行業總體呈現復蘇態勢,下半年有望實現全面

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

行業銷售模式分析

同時,辰宇信息咨詢專注于全球和中國細分市場研究,在化工材料、機械設備、醫療設備及耗材、電子半導體、軟件、包裝、網絡及通信、汽車交通、醫療護理、原料藥品及保健品等領域具

發表于 03-29 16:25

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

地區的規模及趨勢。

全球及中國主要廠商如下,也可根據客戶要求增加目標企業:

高通

恩智浦

德州儀器

三星電子

華為

意法半導體

瑞薩電子

聯發科技

英偉

發表于 03-16 14:52

2023年11月全球半導體行業總銷售額480億美元

銷售額首次同比增長,SIA的CEO John Neuffer認為2023年11月份的數據振奮人心,這表明全球芯片市場在24年將繼續走強,2024年

2024年全球半導體市場八大預測!

根據IDC(國際數據資訊)最新研究顯示,隨著全球人工智能(AI)、高效能運算(HPC)需求爆發式提升,加上智能手機、個人計算機、服務器、汽車等市場需求回穩,預期2024年半導體銷售市場

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

如何發展?為此,電子發燒友網策劃了《2024年半導體產業展望》專題,收到數十位國內外半導體創新領袖企業高管的前瞻觀點。其中,電子發燒友特別采訪了Transphorm總裁兼CEO,Primit Parikh博士。以下是他對2024

發表于 12-27 11:18

?787次閱讀

工商網監

工商網監

評論