") PCB產業(yè)超8成實現業(yè)績增長!21家上市公司2019前三季度營收排名

PCB產業(yè)超8成實現業(yè)績增長!21家上市公司2019前三季度營收排名

2019年以來,國際貿易環(huán)境的壓力和考驗,給全球電子產業(yè)鏈的發(fā)展帶來了一定程度的風險和不確定性,根據Prismark數據,從全球角度來看,近年來中國PCB行業(yè)發(fā)展迅速,預計到2019年產值有望達到336 億美元,2014-2019年的復合增長率將約為5.1%,預計比全球增長率高兩個百分點。隨著全球PCB產業(yè)的轉移,中國有望在全球角逐中奪得PCB行業(yè)的領導地位。

那么,今年以來,我國PCB企業(yè)的運營情況如何呢?截至10月底,PCB上市公司的2019年三季度財報均已發(fā)布,<電子發(fā)燒友>通過梳理、對比主板、創(chuàng)業(yè)板的21家相關公司的財報信息,進行營收排名,并包含其主要經濟指標和業(yè)務簡析。

表:2019前三季度PCB上市公司營收排名

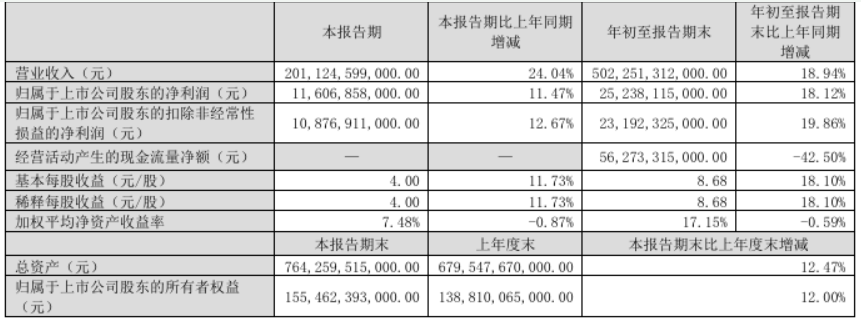

深南電路:公司訂單相對飽滿,產能利用率處于較高水平;南通數通一期工廠貢獻新增產能。

滬電股份:公司經營情況良好,營業(yè)收入及毛利率較上年同期均有所增長。

景旺電子:公司業(yè)績增長主要得益于江西景旺二期項目產能釋放及新增景旺柔性公司收入。

超聲電子:公司著力開拓雷達、通信等應用領域市場,加快海外及合資品牌客戶的開發(fā),以規(guī)避貿易摩擦的負面影響;大力開展5G相關的高頻電路板盲孔電填技術、通訊模塊印制板產品等技術研發(fā)項目;此外,“環(huán)保型高性能覆銅板優(yōu)化升級技術改造項目”已進入試產階段。

方正科技:公司凈利潤下降主要是受到寬帶服務業(yè)務利潤下降及管理費用和研發(fā)費用增加的影響。

崇達技術:公司主要收入來源于中大批量訂單(20平米以上);高頻高速板、柔性線路板和IC載板業(yè)務均取得積極進展。

興森科技:公司收入增長主要來自 IC 封裝基板業(yè)務、半導體測試板業(yè)務以及子公司上海澤豐營業(yè)收入的增長;凈利潤增長的主要原因一方面是子公司經營情況大幅改善和提升,實現了扭虧為盈的經營目標,另一方面實施的降本增效,加強預算管理的經營策略顯現成效,期間費用同比呈現下降趨勢。

勝宏科技:公司凈利潤同比增長主要是由于研發(fā)成果初顯成效,引進了國際大客戶,產品結構調整升級,擴產項目投產,產能增加。

依頓電子:公司努力擴大汽車、醫(yī)療及工業(yè)等高附加值 PCB的份額占比,提高訂單質量,增強公司的盈利能力,總體上,產品結構穩(wěn)定,訂單質量良好。

弘信電子:廈門、荊門、鷹潭等多個基地產能逐漸釋放, FPC板出貨量持續(xù)提升。

博敏電子:公司業(yè)績增長主要來源于印制電路板業(yè)務及合并君天恒訊后的PCBA相關核心電子元器件定制開發(fā)業(yè)務。

世運電路:產能擴大增強了公司的接單能力,突破了原來產能不足的限制;銷售平均層數的增加促使毛利率提升;此外,開發(fā)了全球前十大汽車零部件供應商之一的韓系供應商SQ mark,向韓國汽車PCB市場邁進。

奧士康:公司調整了產品結構,由以消費電子類為主,發(fā)展為逐漸向通訊網絡、伺服器(云計算)、汽車電子及HDI等高附加價值產品推進,主要涉及高階HDI、高端汽車板及高頻通信領域的新工藝開發(fā)等。

中京電子:公司HDI占比持續(xù)提升,盈利能力持續(xù)改善, FPC/FPCA業(yè)務穩(wěn)步增長,公司剛性電路板與柔性電路板的協(xié)同效益逐步顯現。

華正新材:公司營業(yè)收入增長主要是由于覆銅板銷量增長和并入揚州麥斯通帶來業(yè)績增加。

超華科技:受5G、新能源汽車、汽車電子等行業(yè)的影響,公司處于擴產期。

廣東駿亞:2019年8月31日,公司完成對深圳牧泰萊及長沙牧泰萊的購買,并于9月1日納入合并報表范圍,增加營業(yè)收入2676.19萬元。

明陽電路:公司產銷量與上年同期基本持平;受匯率、政府補助增加、銀行理財投資收益增加等的影響,凈利潤有所上升。

天津普林:公司業(yè)績與上年同期相比實現了扭虧為盈。

丹邦科技:公司開展了“高導熱聚酰亞胺薄膜的制備及性能研究”、“光敏性液態(tài)PI油墨的研制”等技術研發(fā),產品毛利率較上年同期有所下降。

小結

在21家PCB上市公司中,2019前三季度營收較上年同期增長的有17家,凈利潤同比增長的有15家,可見總體經營情況較好。其中營收增幅在20%以上的有深南電路(43.50%)、滬電股份(30.18%)、博敏電子(25.82%)、景旺電子(24.52%)、東山精密(22.09%)、中京電子(21.91%),業(yè)績增長主要是由于增加產能,提高接單能力。此外,從各公司業(yè)務簡析中不難發(fā)現,優(yōu)化產品結構,提高高凈值產品占比、豐富產品應用領域和開拓新客戶,是大多數企業(yè)的發(fā)展動向。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

pcb

+關注

關注

4319文章

23081瀏覽量

397526 -

財報

+關注

關注

1文章

73瀏覽量

14859 -

上市公司

+關注

關注

4文章

25瀏覽量

7830

發(fā)布評論請先 登錄

相關推薦

慧榮科技第三季度營收2.12億美元

慧榮科技(NasdaqGS: SIMO)近日公布了其2024年第三季度財報,業(yè)績呈現穩(wěn)健增長態(tài)勢。財報顯示,該季度公司

比亞迪三季度營收超特斯拉,新能源汽車業(yè)務強勁增長

10月30日晚,比亞迪發(fā)布了其最新的財報數據,顯示公司在第三季度實現了營業(yè)收入的顯著增長,并首次超越了特斯拉。

財報顯示,比亞迪前三季度

深天馬A前三季度業(yè)績穩(wěn)健,車載與OLED手機業(yè)務雙增長

深天馬A在近期接受機構調研時透露,公司在今年前三季度整體營收保持穩(wěn)定增長態(tài)勢。其中,車載顯示業(yè)務表現尤為亮眼,

國芯科技三季度業(yè)績創(chuàng)新高,汽車電子芯片國產化進程加速

10月30日,國芯科技發(fā)布了其三季度財務報告。數據顯示,公司前三季度營業(yè)收入達到4.70億元,同比增長16.58%。其中,第三季度單季

京東方2024年前三季度業(yè)績強勁,創(chuàng)新驅動屏之物聯(lián)戰(zhàn)略深化

京東方科技集團股份有限公司(京東方A:000725;京東方B:200725)于10月30日發(fā)布了其2024年第三季度報告,顯示公司在前三季度實現

格科微前三季度營收持續(xù)高增 凈利潤受匯兌損益短暫拖累

10月30日下午,格科微有限公司(688728.SH,以下簡稱“格科微”)公布其2024年度第三季度業(yè)績。今年前三季度,格科微實現營業(yè)收入4

發(fā)表于 10-31 14:04

?156次閱讀

功率器件公司前三季度業(yè)績:晶閘管龍頭凈利潤暴漲20倍,多家緊抓汽車市場

。 ? 從營收來看, 揚杰科技、捷捷微電 的營收和凈利潤較為亮眼,揚杰科技的營收達到了44.24億元,捷捷微電的

晶合集成前三季度凈利潤大增771.94%

近日,晶合集成發(fā)布了其2024年前三季度的業(yè)績公告,數據顯示公司業(yè)績實現了顯著增長。

業(yè)績創(chuàng)歷史新高!博威合金三季度報解讀

營收增長近20%,凈利潤增長超40%。博威合金第三季度,為何能夠取得如此出色的「成績單」? 近日

芯聯(lián)集成第三季度營收增長超27%,毛利率轉正達6.16%

10月28日晚,芯聯(lián)集成發(fā)布2024年第三季度報告。2024年第三季度公司實現單季度營

發(fā)表于 10-29 09:15

?109次閱讀

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規(guī)模快速增長

據傳感器專家網了解,奧比中光10月14日晚間披露2024年前三季度業(yè)績預告,經初步測算,公司預計2024年第三季度實現營業(yè)收入約1.37億元

瑞芯微業(yè)績大增 發(fā)布前三季度業(yè)績預告 同比增長 339.75%到 365.62%

業(yè)界多認為電子行業(yè)正處于復蘇期;我們從半導體上市公司的業(yè)績報告中也可以觀察到一二。 截至17日,A股市場目前已有11家半導體公司發(fā)布業(yè)績預增

芯聯(lián)集成發(fā)布前三季度業(yè)績預告:營收與利潤持續(xù)高增長

近日,芯聯(lián)集成科技股份有限公司(以下簡稱“芯聯(lián)集成”)發(fā)布了其2024年第三季度業(yè)績預告,數據顯示,公司在營收、凈利潤及EBITDA(息稅折

臺積電Q3業(yè)績或超指引 預計第三季度營收將增長37%

Mark Li 也認為臺積電第三季度營收有望略微超過平均預期。 此外;臺積電在8月份的銷售額同比增長約33%,金額高達2508.7億新臺幣。這意味著臺積電第

英飛凌2024財年第三季度營收和利潤略有增長

%。 2024財年第四季度展望:假設歐元兌美元匯率為1:1.10, 預計營收約為40億歐元。在此基礎上,利潤率預計將達到20%左右。 2024財年展望:基于前三季度的

發(fā)表于 08-06 16:53

?241次閱讀

工商網監(jiān)

工商網監(jiān)

評論