歐司朗2019財年業績呈現雙位數下滑,這是為什么?

歐司朗2019財年業績呈現雙位數下滑,這是為什么?

由于市場環境的嚴峻和需求下降及政治和經濟方面的不確定性持續不斷,歐司朗半導體2019財年全年銷售收入不佳,下降幅度超過兩位數。主要導致原因歸結為汽車和中國市場環境需求疲軟。

11月13日(北京時間),歐司朗半導體發布了2019財年第四季度及全年的銷售業績。第四季度總營收為9.24億歐元,同比下降約9%。全年可比收入下降13%至約35億歐元。總體而言,業務呈現下滑趨勢。個中細節原因,我們從以下進行探討。

圖:歐司朗2019年財年營收情況及業務分布。來源/歐司朗財報數據

首先我們先來看下首席執行官Olaf Berlien對此的看法。

Olaf Berlien說:

“在過去的財年里,歐司朗實現了2019年3月調整后的業務目標。受汽車行業市場波動以及中國區市場疲軟的影響,根據可比方式計算后,公司銷售額下降13.1%至35億歐元。調整后的息稅折舊攤銷前利潤為3.07億歐元,相應的利潤率為8.9%。自由現金流超出預期,為1700萬歐元。受到主要來自數字照明系統(DS)業務部門和合資企業歐司朗大陸有限公司(Osram Continental)的影響,持續經營的凈收入將進行非現金商譽攤銷。歐司朗預計,全球汽車產量短期內不會有大幅反彈。鑒于市場前景,歐司朗根據適用的會計準則,已對歐司朗大陸有限公司的商譽減值1.71億歐元。”

汽車,通用照明同比下降均超9%,僅數字業務維持增長

然后是歐司朗的三大產品業務構成及市場反應情況。

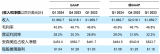

在過去的一個財政年度,光電半導體事業部(OS)的收入達15億歐元。由于在早期階段就實施降本增效舉措,調整后的息稅折舊攤銷前利潤率達到17.5%。業務的戰略性重組和產品組合優化極大提升了光電事業部的發展。

受到汽車行業尤其中國市場急劇下滑的影響,以及用戶使用習慣的變化,汽車事業部(AM)在過去業績有所下滑,營業收入達18億歐元,調整后的息稅折舊攤銷前利潤率為7.8%。該部門的盈利能力主要受到歐司朗大陸有限公司的影響。

在數字事業部(DI),控制設備相關業務業績下滑,植物照明業務發展迅速,整個事業部營業收入達9.16億歐元,調整后息稅折舊攤銷前利潤率為-1%。

2019財年第四季度營收同比下降約9%

圖:歐司朗2019財年三大產品業務營收情況。來源/歐司朗財報數據

財報顯示,歐司朗第四季度業績增長并不明顯,有下降的趨勢。一位歐司朗官方人士指出,外匯的影響以及歐司朗業務組合的增加對收入增長產生了積極影響。

該公司的汽車業務對傳統光源和LED光源的客戶需求不斷下降,因此EMEA進一步下降。在美洲,傳統和汽車LED OEM業務與去年相比有所下降。作為DI的一部分,數字系統業務收入下降,原因是美國的通用照明市場繼續充滿挑戰,美國大型照明公司的公開聲明也呼應了這一點。

與去年同期相比,亞太地區的中國業務繼續保持兩位數的較低水平。換句話說,與2019年第三季度相比,歐司朗錄得強勁的名義增長。似乎已經完成了必要的工業供應鏈調整,以應對較低的市場需求。但是,對于從現在開始是否會發生某種形式的復蘇,該公司表示,仍然會保持謹慎。

由于營收下降,資本支出開始縮減

2019財年實際節省的開支比計劃目標超額完成約20%,達1.07億歐元。由于公司管理提升和結構優化,預計2017年至2021年之間,開支減少約2.2億歐元。迄今為止,已超過2億歐元已在預算范圍。

歐司朗過去一個財政年度的特別支出達1.31億歐元,主要用于人事調整、并購相關議題和進一步提高效率的措施。由于經濟發展和技術不斷更迭,進一步的結構調整仍有必要,相關議題仍在研討。預計新財政年度的特別支出將與上一財年持平。

全球經濟短期面臨諸多挑戰,然而從長遠來看,經濟發展趨勢沒有改變。一方面,歐司朗仍為傳統市場提供先進的技術與解決方案,另一方面,歐司朗向光電高科技公司的轉型步伐正在進一步加快。因此,歐司朗仍然期望在兩年內達成中期目標。

業務戰略調整持續,和AMS合并邁出重要一步

另外,從該公司的發展戰略上來看,歐司朗和艾邁斯(AMS)業務合并可能是下一步計劃。根據據13日歐司朗微信官網發布的消息稱,歐司朗宣布已與艾邁斯達成全面的企業合并協議,并建議其股東接受目前的收購要約。要約價格每股41歐元,對該公司股東而言有42%的高溢價。這相當于45億歐元的企業價值。

可以看到的是,新報價還為公司員工帶來了實質性的有利政策。在新的業務合并協議中,Osram和AMS就整合Osram的重要點達成了一致。此外,艾邁斯明確支持歐司朗的光電發展戰略,歐司朗品牌亦將出現在新集團的公司名稱上。

最重要的是,由于交易原因,直到2020年底,德國工廠的員工都不會被裁掉。公司職能部門的領導人和團隊中的很大一部分將以慕尼黑為核心總部。

-

led

+關注

關注

242文章

23306瀏覽量

661540 -

光電

+關注

關注

8文章

744瀏覽量

81680 -

歐司朗

+關注

關注

2文章

391瀏覽量

50937

發布評論請先 登錄

相關推薦

Adobe 2024財年業績穩健增長

戴爾2025財年Q3業績穩健增長

業績下滑!Microchip銷售額僅12.4億

英飛凌2024財年第三季度營收和利潤略有增長

聯想集團2023/2024財年業績再創新高

阿里宣布派發約40億美元股息 財報顯示AI相關收入實現三位數同比增長

歐姆龍裁員因中國市場下滑,擬削減固定成本與庫存

戴爾科技集團發布2024財年年度業績

騰景科技2023年業績下滑,歸母凈利潤同比下降28.34%

營收278.48億元 ams OSRAM公布2023財年Q4及全年業績

泰瑞達2023財年營收26.76億美元,較2022財年下滑15%

工商網監

工商網監

評論