") Q3全球智能手機(jī)面板出貨同比下降2%

Q3全球智能手機(jī)面板出貨同比下降2%

根據(jù)IHS Markit | Technology 最新的《智能手機(jī)屏幕季度出貨追蹤報(bào)告》顯示,全球面板廠商在2019年Q3智能手機(jī)出貨4億6千9百萬,同比2018年Q3下降2%,高于IHS Markit | Technology 2019 Q2報(bào)告預(yù)測的4億6千3百萬的出貨,增長主要來自于AMOLED的出貨,在2019年Q3,AMOLED的出貨幾乎與LTPS LCD 出貨平齊,分別為1億4千1百萬片和1億4千3百萬片,面板廠a-Si LCD出貨為1億7千6百萬片,比去年同期的2億2百萬片有較大幅度下跌。各技術(shù)類別均有部分出貨并未流入智能手機(jī)供應(yīng)鏈,此數(shù)據(jù)只是基于面板廠的供應(yīng)方面的實(shí)際出貨,與智能手機(jī)面板供應(yīng)鏈數(shù)據(jù)有較大差異。后者的數(shù)據(jù)可在《智能手機(jī)屏幕供應(yīng)鏈追蹤報(bào)告》中查看。

從各種技術(shù)類別出貨來看,三星、京東方、天馬、JDI、華星光電、HSD、中電熊貓和輝光電及維信諾均錄得同比增長,除HSD外,其它臺系面板廠以及屬于蘋果供應(yīng)鏈的LGD和Sharp均有不同程度下滑。

在各技術(shù)類別的市場份額方面,由于中國廠商的出貨逐漸增多,三星在AMOLED的市場份額已經(jīng)降至88.5%,而一年前這個占比是94%;但從客戶結(jié)構(gòu)來看,三星在中國手機(jī)品牌的滲透率有明顯上升。京東方AMOLED的市場份額在Q3比Q2有所下降,略低于和輝光電,主要原因是柔性AMOLED目前應(yīng)用終端機(jī)型較少,終端的備貨周期會嚴(yán)重影響面板廠商的出貨穩(wěn)定性,但隨著采用柔性O(shè)LED的機(jī)種增多,這一現(xiàn)象在2020年將會得到顯著改善。維信諾的固安產(chǎn)線也在Q3開始向小米供應(yīng)柔性AMOLED。

LTPS LCD方面,天馬仍然維持了26%的市場份額,并且天馬38%的LTPS LCD出貨為盲孔屏幕,在此市場領(lǐng)先。JDI由于供應(yīng)iPhone 11所用的6.1寸LTPS LCD面板的需求高于預(yù)期,份額相比去年的14.2%有較大提升。華星光電在除了三星和小米的需求之外,在Q3向華為的出貨有大幅增長。

a-Si LCD方面,京東方繼續(xù)擴(kuò)大領(lǐng)先優(yōu)勢,HSD因?yàn)槿鞘謾C(jī)轉(zhuǎn)ODM的項(xiàng)目訂單而獲得小幅同比增長,鴻海系及友達(dá)的a-Si LCD 份額則有所下降。

雖然面板廠歸口的出貨顯示a-Si LCD仍然多于AMOLED 和LTPS LCD出貨,但由于a-Si LCD的很大一部分open cell出貨未能進(jìn)入智能手機(jī)供應(yīng)鏈而通過代理商流入維修屏及翻新機(jī)市場或者其它應(yīng)用領(lǐng)域,因此,實(shí)際上智能手機(jī)屏幕供應(yīng)鏈調(diào)研數(shù)據(jù)顯示a-Si LCD出貨是遠(yuǎn)小于 AMOLED 和LTPS LCD的。

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18502瀏覽量

180446 -

面板

+關(guān)注

關(guān)注

13文章

1678瀏覽量

53923

發(fā)布評論請先 登錄

相關(guān)推薦

2024全球智能手機(jī)出貨量上升 預(yù)計(jì)12.2億臺同比上升6%

2024年Q3全球智能手機(jī)出貨量微增,蘋果領(lǐng)跑市場營收

2024年第3季度美國智能手機(jī)銷量同比下降4%

Q3’24全球AMOLED手機(jī)面板出貨量同比、環(huán)比雙增長

8月全球智能手機(jī)出貨量增長 緩慢復(fù)蘇

Omdia:2024年,AMOLED在智能手機(jī)顯示面板市場的出貨量將超過TFT LCD

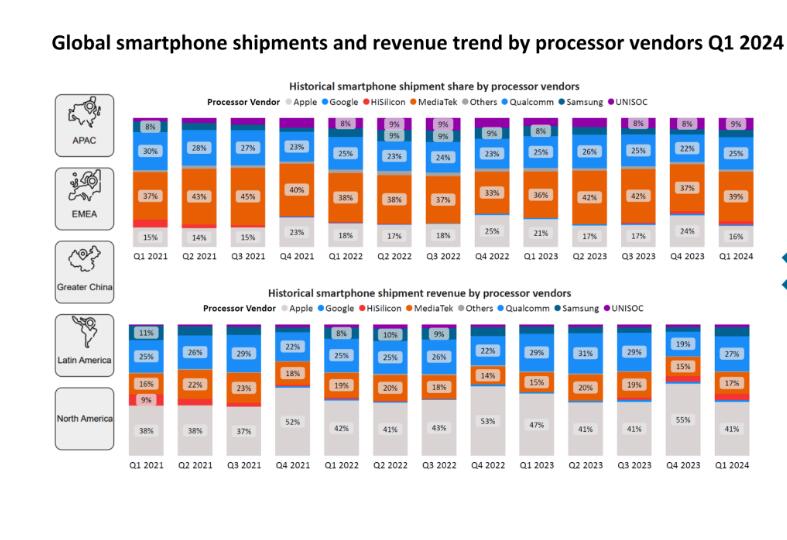

紫光展銳同比增長64%!2024Q1全球手機(jī)芯片出貨量排名出爐

Q1全球智能手機(jī)面板出貨5.4億片,同比增長24.4%

中國智能手機(jī)市場出貨量同比下滑

2024年第一季度全球AMOLED智能手機(jī)面板出貨量約1.9億片

三星顯示用于智能手機(jī)的剛性O(shè)LED面板出貨量在今年年初飆升

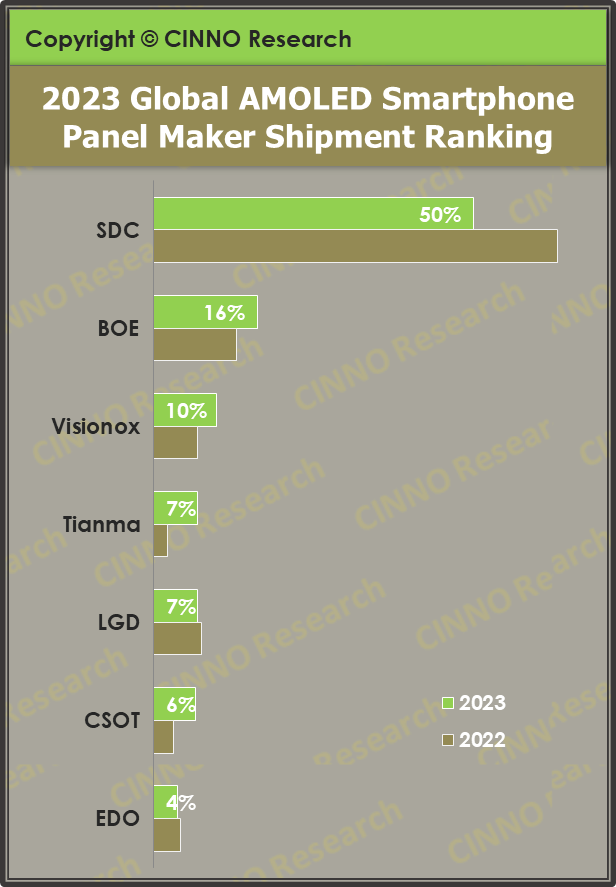

2023年全球AMOLED手機(jī)面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

小米手機(jī)出貨量跌出中國市場前5名

2023年全球AMOLED手機(jī)面板出貨量同比增長16.1%,Q4‘23中國廠商出貨量首超1億片

2023年全球智能手機(jī)銷量上漲7.3%,結(jié)束低迷期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論