大聯大“霸總”式收購文曄股權兩大疑點、三大反轉可能!最終能否達成?

大聯大“霸總”式收購文曄股權兩大疑點、三大反轉可能!最終能否達成?

大聯大11月13日發起公開收購文曄5%-30%股權一事,本該于12月12日見分曉。但是,由于這樁收購引發外界太多疑慮,大聯大本月4日宣布,決定延長收購期50天,到明年1月30日截止。

回顧大聯大宣布收購文曄股份以來,文曄內部及業界質疑主要聚焦在兩大問題上:第一,惡意壟斷;第二,意在文曄控制權。

個中細節,頗有看點。下文試圖深挖這些疑點,以及未來可能會有的劇情走向。大聯大這起“霸總”式收購能否順利達成?

對于這個疑點,厘清一個問題非常重要:何謂半導體電子元器件銷售市場及市場占有率?這個“市場”該如何界定?

大聯大收購文曄股權最關鍵的問題,應當是“反托拉斯市場”范圍的界定。首先,大聯大與文曄分別頭頂著“亞太半導體電子零組件代理銷售市場”第一名和第二名的光環,外界看到這個消息,第一反應很多都是“第一名和第二名結合,很可能形成壟斷”。

深入分析一下半導體電子元器件的銷售模式,基本上有兩種:半導體原廠直供,專業經銷商分銷代理。之所以形成這樣的模式,是因為市場規模夠大,以及專業化、分工不同等多種原因所導致。根據Gartner的數據,原廠直接銷售的比例約為70%左右,借由分銷商銷售的比例約30%。

根據Gartner、大聯大以及文曄的公開資料,歷年來,大聯大營業額占全球半導體電子元器件銷售額比例為:2016年,4.7%;2017年,4.0%;2018年,3.6%;文曄營業額占全球半導體電子元器件銷售比例為:2016年,1.3%;2017年,1.5%;2018年,1.9%。

再從亞太市場來看,文曄在去年的公開財報中,寫明了亞太市場市占率為3.2%,大聯大的營收是文曄的1.6倍,以此數字推算,市占率應該是5.1%左右,兩者相加約8.3%。

就***市場而言,大聯大與文曄占***半導體電子元器件分銷商整體的67%,整個***分銷商營收最多占12.4%,就算再將其他代理商全部包括進來,也不會超過20%。

從中國大陸半導體市場來看,2018年進口額約3120億美元,若以10.4%的自給率推算,整體市場約為3482億美元,若以15%自給率推算,整體市場約3671億美元。大聯大和文曄全球銷售額及占比如下表,整體市占率最高約為7.8%。

從以上四個市場層次來看,雙方數據合并后,均距“構成壟斷或寡占優勢”相去甚遠。

除了市占率,一個存疑的癥結點還在于:這兩家企業所處市場的市場結構,以及本身所從事服務的屬性,是否應該被納入考慮范圍中。

事實上,在半導體電子元器件銷售市場上,原廠銷售部門與分銷商之間存在著激烈的競爭關系。分銷商在原廠面前并無太多話語權,必須靠服務及更多產品線才能獲取客戶認同,得到更多的機會。近幾年原廠的分銷策略在不斷調整,先有ADI取消安富利代理權,接著Cypress宣布取消科通芯城、時訊捷和創興電子的代理權,TI取消四家代理權,都是非常典型的案例,當原廠決定取消代理權時,幾乎沒有任何回旋余地。

而關于分銷商的毛利率,業界有個說法叫“毛三到四”。即使是大聯大、文曄這樣的代理商,毛利率都達不到5%,大聯大為4%~4.5%,文曄為3%~3.5%,毛利率在3%~4%之間掙扎,幾乎是這一行業非常典型的微利現狀,一些小規模的分銷商毛利率則更低。

回到前面所討論的界定“反托拉斯市場”的范圍,在探討這個問題時,應該考慮到原廠在銷售層面的強勢地位,將所有與供給替代密切的廠商都納入這一“市場”范圍中,而不能只局限于“半導體電子元器件分銷市場”,否則難免會以偏概全。

由此可以看出文曄股權極為分散的特征。如果大聯大收購30%股權后,其股份超過第二股東的6倍。是否會通過壓倒性股權地位,影響文曄的經營決策?甚至,大聯大會不會提出變更董事會要求,并通過提名占據董事會多數席位,影響高管人事任命?都是存在的種種疑點。

以上存疑,每一條無不決定著這起收購的合法合規性。對此,大聯大采取了所謂的“以時間換空間”之舉。于12月4日宣布修改公開收購說明書,納入五點聲明與承諾,包括:

1、凡是文曄的股東會,都會出席參與表決;

2、若取得文曄股權后,將會獨立行使股東權,不行使表決權;

3、不與其他股東進行所謂結盟,去取得控制權;

4、不提名參選文曄董事;

5、股權最高只維持30%,不會加購。

在<電子發燒友>向大聯大的進一步求證中,大聯大財務長兼發言人袁興文多次強調:“大聯大收購文曄股權只是財務投資,絕不牽涉產業,時間會證明,大聯大一定會做到以上承諾。”

袁興文表示,以文曄公司今年預估獲利落在24億至26億元間,大聯大如果持股三成,可以認列7至8億元,投資報酬率可達8.6%至9.9%,對大聯大今年獲利也可以有12%到15%的提升。對文曄來說,股價及市值也可以獲得提升,這是對大聯大及文曄都雙贏的結果。

至于為何突然發起收購,“霸總”式收購風格又是為哪般?袁興文表示,首先,為了確保做到合法合規,大聯大在正式發起收購前需要做到完全絕密。其次,大聯大沒有采取任何私下定向邀約的方式,而是采用這種最為公開的方式,一次性、透明地做公開邀約。此外,大聯大目前決定延長收購期50天,都是充分考慮到各界疑慮,愿意做進一步的聲明,表面了大聯大希望完全合法合規、務實理性的收購態度。

看點一:大股東聯合買股

據了解,文曄董事長鄭文宗從掛牌時持股23.69%,降至目前的4.79%,其夫人許文紅從8.12%將至1.42%,持股大幅降低,且公司又在公開市場交易,確實存在被買走的風險。

先前降低這么多持股,本身應該擁有一定的實力。大聯大此舉,會不會引起大股東聯合起來買股?

看點二:大股東回補持股

此外,大股東也有可能宣布回補持股。目前文曄全體董監持股才7.18%,面對大聯大三成的收購邀約,顯然偏低。這樣的情況下,大股東有沒有可能回補過去賣出的股票?

看點三:文曄爭取股東認同,進場買股

在這種短時間就要決定生死的戰爭中,文曄眼下最重要的策略就是做出明確有效的訴求,以爭取股東認同。

例如,文曄請第三方專家算出公司合理的股價應該在50.48~53.68元,建議股東不要以每股45.8元賣給大聯大。但是,文曄的股價基本一直在42~43元游走。下一步,文曄會不會對偏低股價有所動作,讓股東看到更多誠意之舉?例如,進場買股票,或是搬救兵,都是短時間內最有可能奏效的舉動。

在認為其股價被嚴重低估后,文曄如果拿出一部分現金,宣布在一個價格區間內買進庫藏股,例如在其認為的合理價50.48元以下宣布買進,只要股價漲到大聯大要收購的45.8元以上,這起收購案也就破局了。

而這七年間,文曄的成長更為驚人。營收從803億元增加到了2734億元,擴增至三倍以上;稅后凈利潤從10.77億元成長至27.78億元,也有兩倍增長。

也正是因為文曄擁有這種驚人的成長速度,也成了大聯大發起公開收購的誘因。早在幾年前,業內就猜測,一路通過收購不斷壯大的大聯大,下一個收購對象會是誰?

當時,大聯大的答案是:“無論是***還是大陸本地分銷商,或是國外IC分銷商,只要本身能與大聯大互補發揮優勢,都在考慮范圍內。”業界認為最有可能的是臺系分銷商,而文曄就是其中一個可能性最大的對象,其規模、實力不俗,且與大聯大有差異互補優勢。

***分銷行業經歷了快速成長、上市潮、并購潮之后,現在行業格局出現了明顯的兩極分化,大者恒大、強者恒強的局面不可避免。

但沒想到大聯大最終以這種方式發起公開收購,且僅僅定位于“財務投資”,無意于通過收購擴大自身規模,或是獲取任何對方的經營權。

分銷商當前確實面臨著激烈的市場競爭。在電商業務并不發達的過去,由于渠道、采購量、技術服務等因素的差異,客戶最終購買到元器件的價格往往各不相同。加上元器件行情不穩定,擁有信息優勢的分銷商,往往能獲得更大的利潤空間。

但是,隨著價格越來越透明化,原廠直銷渠道的不斷完善,分銷商的業務和利潤空間,都受到了一定的擠壓。而隨著電子元器件的生命周期越來越短,下游行業應用興衰波動大,分銷商的風控挑戰也越來越大。

在如此激烈的市場競爭中,分銷商紛紛尋求轉型,例如提供更多的增值服務,或是轉型為技術方案型分銷商。同時,積極整合資源、尋求良好投資標的,都能促進企業的穩健發展。大聯大主動求變無可厚非,惟愿雙方能以更為積極的態度面對這次收購,友好對話,開啟***產業界另一種競合的可能性。

回顧大聯大宣布收購文曄股份以來,文曄內部及業界質疑主要聚焦在兩大問題上:第一,惡意壟斷;第二,意在文曄控制權。

個中細節,頗有看點。下文試圖深挖這些疑點,以及未來可能會有的劇情走向。大聯大這起“霸總”式收購能否順利達成?

疑點一:惡意壟斷

根據文曄獨董及董事長公開記者會資料顯示,獨董所言“若兩家公司合并,在***市占率將高達七成,在亞洲扣除日本市占率五成,具有寡占地位”。同時,董事長認為“文曄與大聯大,兩者市占率在***市場接近70%,在亞太前十大分銷商則超過50%,已經具有實質壟斷之影響力。”對于這個疑點,厘清一個問題非常重要:何謂半導體電子元器件銷售市場及市場占有率?這個“市場”該如何界定?

大聯大收購文曄股權最關鍵的問題,應當是“反托拉斯市場”范圍的界定。首先,大聯大與文曄分別頭頂著“亞太半導體電子零組件代理銷售市場”第一名和第二名的光環,外界看到這個消息,第一反應很多都是“第一名和第二名結合,很可能形成壟斷”。

深入分析一下半導體電子元器件的銷售模式,基本上有兩種:半導體原廠直供,專業經銷商分銷代理。之所以形成這樣的模式,是因為市場規模夠大,以及專業化、分工不同等多種原因所導致。根據Gartner的數據,原廠直接銷售的比例約為70%左右,借由分銷商銷售的比例約30%。

根據Gartner、大聯大以及文曄的公開資料,歷年來,大聯大營業額占全球半導體電子元器件銷售額比例為:2016年,4.7%;2017年,4.0%;2018年,3.6%;文曄營業額占全球半導體電子元器件銷售比例為:2016年,1.3%;2017年,1.5%;2018年,1.9%。

再從亞太市場來看,文曄在去年的公開財報中,寫明了亞太市場市占率為3.2%,大聯大的營收是文曄的1.6倍,以此數字推算,市占率應該是5.1%左右,兩者相加約8.3%。

就***市場而言,大聯大與文曄占***半導體電子元器件分銷商整體的67%,整個***分銷商營收最多占12.4%,就算再將其他代理商全部包括進來,也不會超過20%。

從中國大陸半導體市場來看,2018年進口額約3120億美元,若以10.4%的自給率推算,整體市場約為3482億美元,若以15%自給率推算,整體市場約3671億美元。大聯大和文曄全球銷售額及占比如下表,整體市占率最高約為7.8%。

從以上四個市場層次來看,雙方數據合并后,均距“構成壟斷或寡占優勢”相去甚遠。

除了市占率,一個存疑的癥結點還在于:這兩家企業所處市場的市場結構,以及本身所從事服務的屬性,是否應該被納入考慮范圍中。

事實上,在半導體電子元器件銷售市場上,原廠銷售部門與分銷商之間存在著激烈的競爭關系。分銷商在原廠面前并無太多話語權,必須靠服務及更多產品線才能獲取客戶認同,得到更多的機會。近幾年原廠的分銷策略在不斷調整,先有ADI取消安富利代理權,接著Cypress宣布取消科通芯城、時訊捷和創興電子的代理權,TI取消四家代理權,都是非常典型的案例,當原廠決定取消代理權時,幾乎沒有任何回旋余地。

而關于分銷商的毛利率,業界有個說法叫“毛三到四”。即使是大聯大、文曄這樣的代理商,毛利率都達不到5%,大聯大為4%~4.5%,文曄為3%~3.5%,毛利率在3%~4%之間掙扎,幾乎是這一行業非常典型的微利現狀,一些小規模的分銷商毛利率則更低。

回到前面所討論的界定“反托拉斯市場”的范圍,在探討這個問題時,應該考慮到原廠在銷售層面的強勢地位,將所有與供給替代密切的廠商都納入這一“市場”范圍中,而不能只局限于“半導體電子元器件分銷市場”,否則難免會以偏概全。

疑點二:意在文曄控制權

依照文曄財報,到今年4月下旬為止,董事長鄭文宗是第一大股東,約持有文曄4.79%股權,鄭文宗妻子許文紅持有1.42%股權,許文紅名下的紹陽投資持有1.55%,許文紅與鄭文宗名下文友投資擔任文曄法人董事,也持有約0.2%股權,夫妻兩人合計持有約7.69%股權,近期名下的持股數沒有異動;分銷大廠聯強旗下的伊凡投資有2.29%股權,是第四大股東。由此可以看出文曄股權極為分散的特征。如果大聯大收購30%股權后,其股份超過第二股東的6倍。是否會通過壓倒性股權地位,影響文曄的經營決策?甚至,大聯大會不會提出變更董事會要求,并通過提名占據董事會多數席位,影響高管人事任命?都是存在的種種疑點。

以上存疑,每一條無不決定著這起收購的合法合規性。對此,大聯大采取了所謂的“以時間換空間”之舉。于12月4日宣布修改公開收購說明書,納入五點聲明與承諾,包括:

1、凡是文曄的股東會,都會出席參與表決;

2、若取得文曄股權后,將會獨立行使股東權,不行使表決權;

3、不與其他股東進行所謂結盟,去取得控制權;

4、不提名參選文曄董事;

5、股權最高只維持30%,不會加購。

在<電子發燒友>向大聯大的進一步求證中,大聯大財務長兼發言人袁興文多次強調:“大聯大收購文曄股權只是財務投資,絕不牽涉產業,時間會證明,大聯大一定會做到以上承諾。”

袁興文表示,以文曄公司今年預估獲利落在24億至26億元間,大聯大如果持股三成,可以認列7至8億元,投資報酬率可達8.6%至9.9%,對大聯大今年獲利也可以有12%到15%的提升。對文曄來說,股價及市值也可以獲得提升,這是對大聯大及文曄都雙贏的結果。

至于為何突然發起收購,“霸總”式收購風格又是為哪般?袁興文表示,首先,為了確保做到合法合規,大聯大在正式發起收購前需要做到完全絕密。其次,大聯大沒有采取任何私下定向邀約的方式,而是采用這種最為公開的方式,一次性、透明地做公開邀約。此外,大聯大目前決定延長收購期50天,都是充分考慮到各界疑慮,愿意做進一步的聲明,表面了大聯大希望完全合法合規、務實理性的收購態度。

劇情可能反轉的看點

從過去許多公開收購案例中都可以看出,這其實就是一場比試股權多寡、比試誰的口袋更深的爭奪戰。所涉及的利益方包括員工、客戶、原廠、股東等等,前面三方固然重要,但是絕對沒有股東優先,股東才是利益最直接相關、最重要的主角。因此大聯大收購文曄股權這部“連續劇”,接下來更多的看點,可能都在文曄股東身上。看點一:大股東聯合買股

據了解,文曄董事長鄭文宗從掛牌時持股23.69%,降至目前的4.79%,其夫人許文紅從8.12%將至1.42%,持股大幅降低,且公司又在公開市場交易,確實存在被買走的風險。

先前降低這么多持股,本身應該擁有一定的實力。大聯大此舉,會不會引起大股東聯合起來買股?

看點二:大股東回補持股

此外,大股東也有可能宣布回補持股。目前文曄全體董監持股才7.18%,面對大聯大三成的收購邀約,顯然偏低。這樣的情況下,大股東有沒有可能回補過去賣出的股票?

看點三:文曄爭取股東認同,進場買股

在這種短時間就要決定生死的戰爭中,文曄眼下最重要的策略就是做出明確有效的訴求,以爭取股東認同。

例如,文曄請第三方專家算出公司合理的股價應該在50.48~53.68元,建議股東不要以每股45.8元賣給大聯大。但是,文曄的股價基本一直在42~43元游走。下一步,文曄會不會對偏低股價有所動作,讓股東看到更多誠意之舉?例如,進場買股票,或是搬救兵,都是短時間內最有可能奏效的舉動。

在認為其股價被嚴重低估后,文曄如果拿出一部分現金,宣布在一個價格區間內買進庫藏股,例如在其認為的合理價50.48元以下宣布買進,只要股價漲到大聯大要收購的45.8元以上,這起收購案也就破局了。

收購早有端倪?

從雙方公開的財報來看,自2012年至2018年,大聯大的營收從3606億元成長到了5451億元,成長率為51%;稅后凈利潤從44.7億元成長到74.6億元,成長率為66.9%,增速高于營收。而這七年間,文曄的成長更為驚人。營收從803億元增加到了2734億元,擴增至三倍以上;稅后凈利潤從10.77億元成長至27.78億元,也有兩倍增長。

也正是因為文曄擁有這種驚人的成長速度,也成了大聯大發起公開收購的誘因。早在幾年前,業內就猜測,一路通過收購不斷壯大的大聯大,下一個收購對象會是誰?

當時,大聯大的答案是:“無論是***還是大陸本地分銷商,或是國外IC分銷商,只要本身能與大聯大互補發揮優勢,都在考慮范圍內。”業界認為最有可能的是臺系分銷商,而文曄就是其中一個可能性最大的對象,其規模、實力不俗,且與大聯大有差異互補優勢。

***分銷行業經歷了快速成長、上市潮、并購潮之后,現在行業格局出現了明顯的兩極分化,大者恒大、強者恒強的局面不可避免。

但沒想到大聯大最終以這種方式發起公開收購,且僅僅定位于“財務投資”,無意于通過收購擴大自身規模,或是獲取任何對方的經營權。

分銷商當前確實面臨著激烈的市場競爭。在電商業務并不發達的過去,由于渠道、采購量、技術服務等因素的差異,客戶最終購買到元器件的價格往往各不相同。加上元器件行情不穩定,擁有信息優勢的分銷商,往往能獲得更大的利潤空間。

但是,隨著價格越來越透明化,原廠直銷渠道的不斷完善,分銷商的業務和利潤空間,都受到了一定的擠壓。而隨著電子元器件的生命周期越來越短,下游行業應用興衰波動大,分銷商的風控挑戰也越來越大。

在如此激烈的市場競爭中,分銷商紛紛尋求轉型,例如提供更多的增值服務,或是轉型為技術方案型分銷商。同時,積極整合資源、尋求良好投資標的,都能促進企業的穩健發展。大聯大主動求變無可厚非,惟愿雙方能以更為積極的態度面對這次收購,友好對話,開啟***產業界另一種競合的可能性。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

大聯大

+關注

關注

4文章

543瀏覽量

87728 -

分銷商

+關注

關注

0文章

53瀏覽量

23919 -

半導體元器件

+關注

關注

0文章

37瀏覽量

11469 -

文曄

+關注

關注

0文章

10瀏覽量

4165

發布評論請先 登錄

相關推薦

文曄榮獲帝邁生物“卓越交付獎”

2024年12月6日,深圳市帝邁生物科技有限公司2024年度供應商合作伙伴大會在深圳召開。帝邁授予了WT文曄“2024年度卓越交付獎”,以表彰文曄在過去一年里對帝邁的快速響應和鼎力支持

兆易創新3.16億元收購蘇州賽芯控股權

近日,兆易創新發布公告稱,公司將與合肥石溪兆易創智創業投資基金、合肥國投、合肥產投共同以現金方式收購蘇州賽芯70%的股權,總交易金額高達5.81億元。其中,兆易創新將以3.16億元收購

KKR擬收購半導體設備廠商ASMPT

近日,美國私募基金KKR向知名半導體設備制造商ASMPT提出了不具約束力的私有化收購要約,這一消息在業內引起了廣泛關注。據知情人士透露,目前這一收購計劃仍處于早期階段,且最終能否達成交

TCL華星斥資108億元收購LGD旗下多家公司股權

9月27日,發布了重要公告,宣布其控股子公司TCL華星光電技術有限公司計劃收購樂金顯示(中國)有限公司(LGDCA)80%股權,以及樂金顯示(廣州)有限公司(LGDGZ)的全部股權,并同時獲取這

勝宏科技擬收購APCB 100%股權

勝宏科技近期發布重要公告,宣布其計劃通過全資子公司新加坡勝宏及PSL,以不超過2.787億元人民幣的現金,全面收購APCB Electronics(Thailand)Co.,Ltd.(簡稱APCB)的100%股權。此次收購標志著

被動元件大廠擬收購兩家公司股權

來源:天天IC 編輯:感知芯視界 Link 7月22日,麥捷科技披露擬1.8億元收購兩家公司股權事宜,具體為,擬通過發行股份及支付現金的方式購買張國庭、李君、王理平、劉國斌、李廬易、謝國富和安可遠投

紫光股份擬收購新華三30%股權

紫光股份發布公告,宣布將通過其全資子公司紫光國際,以現金支付方式收購H3C Holdings Limited及Izar Holding Co持有的新華三集團有限公司30%股權。本次交易對價高達21.43億美元,折合人民幣約151

賽微電子收購賽萊克斯北京少數股權,與國家集成電路股權無關

賽微電子回應稱,此番收購僅限于國家集成電路基金持有賽微電子之全資子公司賽萊克斯北京的少數股權,與國家集成電路基金所持公司股權無關。

請問ucos中全局變量OSTime最終能累加到多少呢?

在ucos-ii 中全局變量 OSTime 總是++請問最終能累加到多少呢? 若加到65530后 會自動歸零嗎?

發表于 05-09 06:22

文曄科技宣布以38億美元完成對富昌電子的收購

文曄科技股份有限公司(臺灣證交所股票代號:3036)(“文曄科技”)今天宣布,以38億美元的企業價值成功完成對 Future Electronics Inc.(“富昌電子”)的

文曄收購Future,晉升全球最大半導體分銷商

此次文曄以38億美元的報價成功收購了Future,且所有相關申請已經通過批準,已于2日完成交易。據悉,這是臺灣企業歷史上涉及外國收購的最高金額。

長電科技斥資6.24億美元收購晟碟半導體80%股權

長電科技近日發布公告稱,其全資子公司長電管理公司已達成收購協議,將以現金方式收購晟碟半導體80%的股權,交易金額約為6.24億美元。這一收購

Qorvo?近日宣布已就收購Anokiwave達成最終協議

全球領先的連接和電源解決方案供應商Qorvo?(納斯達克代碼:QRVO)近日宣布已就收購Anokiwave達成最終協議。

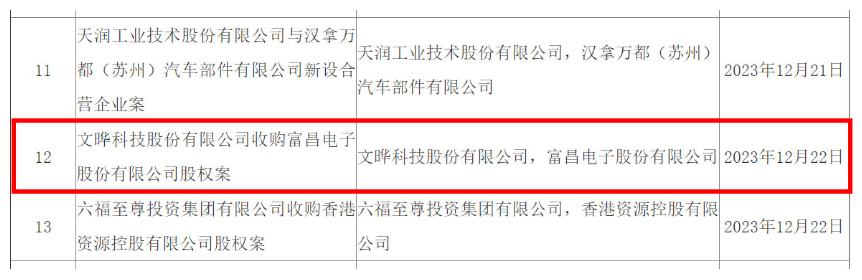

文曄科技股權收購富昌電子案獲無條件批準

文曄科技董事長暨首席執行官鄭文宗表示,此次交易將實現公司、Future及其供應鏈生態系統的重大轉變。Future擁有實力雄厚的管理團隊及高素質員工,其產品系列、客戶基礎與文曄形成強有力

工商網監

工商網監

評論