工業機器人:行業觸及底部,拐點或將到來

工業機器人:行業觸及底部,拐點或將到來

人工智能、機器人、5G通信技術、物聯網、大數據等科技現已成為各國競相角逐的核心技術。機器人在新工業革命中占據著重要地位,作為第四次工業革命的重要體現之一,工業機器人既是智能裝備產業的重要組成部分,也是支撐制造業轉型升級的重要基礎。

根據數據統計,2018年全球工業機器人銷量達到42.2萬臺,同比增長11.05%;銷售額達165億美元,同比增長12.24%,創下歷史新高。根據國際機器人聯合會預測,2019-2022年銷量分別為42.10(-0.24%)、46.5、52.2、58.4萬臺,2020-2022年平均每年將實現的增速為12%,短期全球行業景氣度有所回落,但隨著持續的自動化和技術改進,行業長期的成長趨勢依然明確。

圖:全球工業機器人銷量及預測

我國是世界上最大的工業機器人市場,工業機器人密度相較發達國家仍具有較大提升空間。2018年我國工業機器人總銷量約15.4萬臺,雖然同比減少了1.41%,但是占全球銷量的36.49%,仍是世界上最大的工業機器人市場。2018年我國工業機器人的銷售額達到54億美元,比2017年增長21%,銷售量減少但銷售額增加表明我國使用的工業機器人平均每臺的價值量在提升,產品逐漸由低端向中高端遷徙。從工業機器人密度來看,2018年新加坡達到831臺,為全球最高,其次是韓國(774臺)與德國(338臺),我國的工業機器人密度為140臺,高于全球各地區的平均水平(99臺)。

圖:我國工業機器人銷量及占全球比重

圖:2018年全球主要市場工業機器人密度對比

上游:核心零部件中交流伺服銷售額邊際好轉

我國工業機器人領域使用的交流伺服銷售額在第三季度同比增速由負轉正。工業機器人上游核心零部件主要包括減速器、伺服系統和控制系統。

從歷史數據可以看到2018年Q3工業機器人領域使用的交流伺服銷售額為3.23億元,單季度同比開始出現6.92%的負增長;交流伺服銷售額增速下滑持續擴大至2019年Q1的-14.97%。2019年Q2增速下滑幅度開始收窄,直到2019Q3工業機器人領域使用的交流伺服銷售額同比增速由負轉正達到0.62%。2018Q3是銷售額增速大幅下滑的起點,在去年低基數的效應下,今年Q3的數據只錄得0.62%的微弱增長也反映了上游伺服的銷售動力依舊不強。

圖:工業機器人領域使用的交流伺服單季度銷售額情況(億元,%)

中游:本體產量降幅收窄,銷售利潤率略微好轉

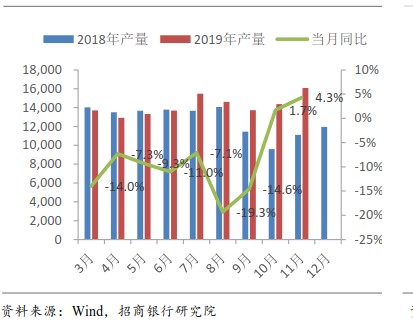

2019年1-11月我國工業機器人產量累計同比降幅收窄明顯。2019年10月我國工業機器人產量為14369臺,單月同比增速為1.70%,單月同比增速在去年低基數的影響下年度首次轉正。11月單月產量同比增速達到了4.3%,1-11月份累計產量達到了16.66萬臺,累計同比增速為-5.3%,較前10個月的-8.8%大幅收窄了3.3個百分點,工業機器人產量累計同比降幅收窄明顯。預計全年累計同比降幅仍將收窄,2020年本體產量同比增速或將轉正。

圖:我國工業機器人單月產量及當月同比

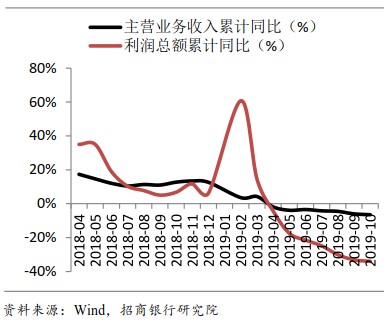

工業機器人制造規模以上企業營收和利潤總額下滑趨勢未見改善,銷售利潤率略微好轉。Wind行業數據庫中統計的工業機器人制造規模以上企業10月份主營業務收入累計同比為-6.55%,較前值擴大了0.5個百分點;利潤總額累計同比為-34.04%,較前值擴大了0.91個百分點,整體盈利情況未見明顯好轉。10月份工業機器人制造規模以上企業銷售利潤率為6.97%,較前值略微提升了0.11個百分點;10月份資產負債率為49.62%,整體杠桿率處于合理水平。

圖:規模以上企業營收和利潤總額累計同比

圖:規模以上企業銷售利潤率和資產負債率

下游:PMI重回擴張區間,3C固定資產投資持續回暖

11月制造業PMI重回擴張區間,工業產能利用率逐步企穩。2019年11月制造業PMI在連續6個月低于榮枯線后,重新回到擴張區間,制造業生產和內需兩端均有所改善。從生產端來看,11月生產指數由10月份的50.8回升至52.6,在剔除國慶假期導致生產活動后延的季節性因素后,生產指數的改善也顯著好于往年同期,生產端顯現修復跡象。從內需端來看,11月新訂單指數由10月份的49.6回升1.7至51.3,內需改善顯著。

工業產能利用率在經歷2017年12月的沖高回落后,開始出現企穩跡象。根據經驗數據工業產能利用率情況略微領先于工業企業盈利表現,同時工業企業盈利大概領先于工業企業資本開支1-2個季度,因此工業產能利用率情況是需要關注的重要先行指標,它在一定程度上預示著未來工業企業的盈利和資本開支走勢。2019Q3工業產能利用率達到76.4%,與2019Q2持平,工業產能利用率逐步企穩表明未來工業企業盈利狀況有望企穩,2020年工業企業或將迎來新一輪資本開支周期。

圖:2019Q3工業產能利用率企穩

制造業固定資產投資持續筑底,工業機器人下游應用中3C領域固定資產投資增速持續回升。2019年11月制造業固定資產投資累計同比增長2.5%,增速較前值回落0.1個百分點,制造業投資增速仍舊增長乏力。從工業機器人下游應用領域占比最高的汽車、3C、電氣機械三大領域固定資產投資增速來看,11月汽車、電氣機械制造業投資累計同比增速為-0.4%、-6.8%,二者皆處于筑底階段;3C制造業投資累計同比增速為13.8%,較前值提升0.2個百分點,3C投資增速處于持續上行通道。

行業展望:拐點或將到來

根據已經公布的我國工業機器人產銷數據,預計2019年我國工業機器人銷量為14.94萬臺,銷量增速為-3%;2020年在下游3C領域持續回暖的情形下,銷量增速有望反彈至10%,銷量或將達到16.43萬臺。工業機器人的銷量和下游應用占比最大的兩大領域汽車、3C行業景氣度關聯性較強,預測2020年的核心在于抓住這兩大領域明年對于自動化的需求的變化情況。

圖:我國工業機器人銷量及增速(含2019和2020年預測)

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

工業機器人

+關注

關注

91文章

3360瀏覽量

92624

發布評論請先 登錄

相關推薦

工業機器人常用的編程方式

工業機器人的編程是確保機器人能夠執行特定任務的關鍵步驟。編程方式多種多樣,每種方式都有其特定的應用場景和優勢。 工業機器人編程概述

碼垛機器人應用行業前景

? ? 碼垛機器人的應用行業前景十分廣闊,?主要體現在以下幾個方面:? 應用范圍的廣泛性:?碼垛機器人可以應用于食品、?飲料、?化工、?制藥、?造紙等多個行業,?且隨著這些

國產工業機器人與進口機器人區別有哪些

? ? ? ? ? 國產工業機器人與進口機器人相比,技術性能。國產機器人技術水平不斷提高,但與國際先進水平相比仍有一定差距。 價格。國產機器人

工業機器人仿真軟件有哪些

工業機器人仿真軟件是用于模擬工業機器人操作過程的軟件工具,它們可以幫助工程師和技術人員在實際應用之前對機器人進行測試和優化。以下是一些常見的

工業機器人abb左邊布局沒了怎么辦

在工業機器人領域,ABB(Asea Brown Boveri)是全球領先的制造商之一,其產品廣泛應用于汽車、電子、食品和飲料等行業。ABB機器人的左邊布局通常指的是

abb工業機器人的編程語言是什么

ABB工業機器人的編程語言主要是RAPID(Robot Application Programming Interface for Development),它是一種高級編程語言,專門為工業機

普渡機器人推出首款工業配送機器人PUDU T300

近日,全球服務機器人領軍品牌普渡機器人隆重召開2024年新品發布會暨全國代理商大會。此次大會,普渡機器人正式發布了其首款工業配送機器人——P

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

在工業機器人領域的快速發展。

市場研究機構MIR預測,我國工業機器人行業將步入第二個發展高峰期。在這一輪新的發展浪潮中,市場競爭的焦點將轉向存量市場的爭奪和細分增量市場的占據。各企

發表于 05-11 09:40

工業4.0中的機器人向協作機器人演進

工業機器人出現在工業3.0的黎明,沿著計算機控制和自動化,并經過多年的發展,成為各種行業和過程的專業化。機器人是為大規模生產而設計的;它們通

工業機器人伺服電機測試方案

機械行業的熱門話題之一。隨著時代的發展,工業機器人將繼續向更智能、更精細的方向發展,逐漸取代人類完成繁重、重復或毫無意義的流程性作業,推動工業

工業智能機器人以其卓越的技術和創新能力,正引領著行業的升級與變革

“技術先鋒”富唯智能機器人:推動移動機器人行業升級與變革 在快速發展的移動機器人領域中,富唯智能機器人以其卓越的技術和創新能力,正引領著行業

工業機器人連接解決方案

工業機器人工業機器人是一種自動化機器,可以在工業環境中執行各種任務,例如搬運、焊接、裝配、檢測等。它們通常由機械臂、控制器、傳感器等部分組成

工商網監

工商網監

評論