不斷突破摩爾定律邊界,引領AI+5G新時代

不斷突破摩爾定律邊界,引領AI+5G新時代

臺積電是全球第一家也是目前全球最大的晶圓代工企業。我們通過復盤臺積電的成長經歷,從技術、產品、行業趨勢、客戶結構等角度分析的公司的發展歷程以及競爭優勢,為投資人理解我國公司如何把握中國半導體國產化的歷史性機遇提供借鑒。

借鑒意義

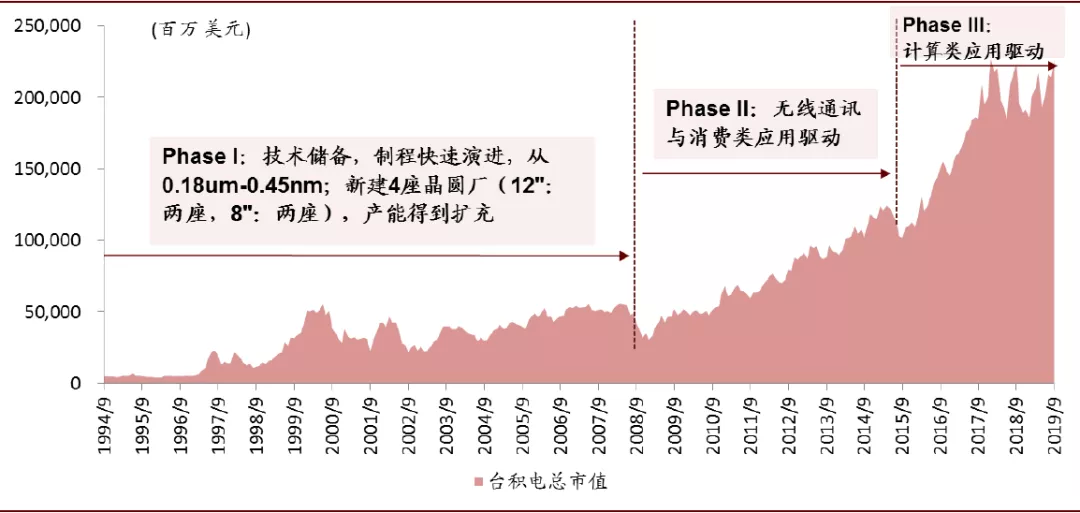

臺積電成立于1987年,是全球第一家也是目前全球最大的晶圓代工(Foundry)企業。公司首創的晶圓代工商業模式,大幅降低了芯片設計行業的資本門檻,推動全球芯片設計快速崛起,2018年已經取代IDM(垂直整合模式)成為半導體制造主流模式。根據iHS統計,公司在晶圓代工市場市占率達到52%,是第二名的5.5倍,公司股價自上市以來上漲近67倍,過去10年上漲超5倍,并通過持續分紅為股東創造豐厚回報。

圖表: 臺積電上市至今的市值變化情況

資料來源:媒體資訊,中金公司研究部

圖表: 臺積電上市至今的營收收入與凈利潤情況

資料來源:媒體資訊,中金公司研究部

中芯國際(00981)成立于2000年,目前是中國內地規模最大,技術最先進的晶圓代工企業,通過復盤臺積電的成長經歷,從技術、產品、行業趨勢、客戶結構等角度分析的公司的發展歷程以及競爭優勢,為投資人理解中芯國際如何把握中國半導體國產化的歷史性機遇提供借鑒。

首創晶圓代工商業模式,大幅降低芯片設計行業進入門檻

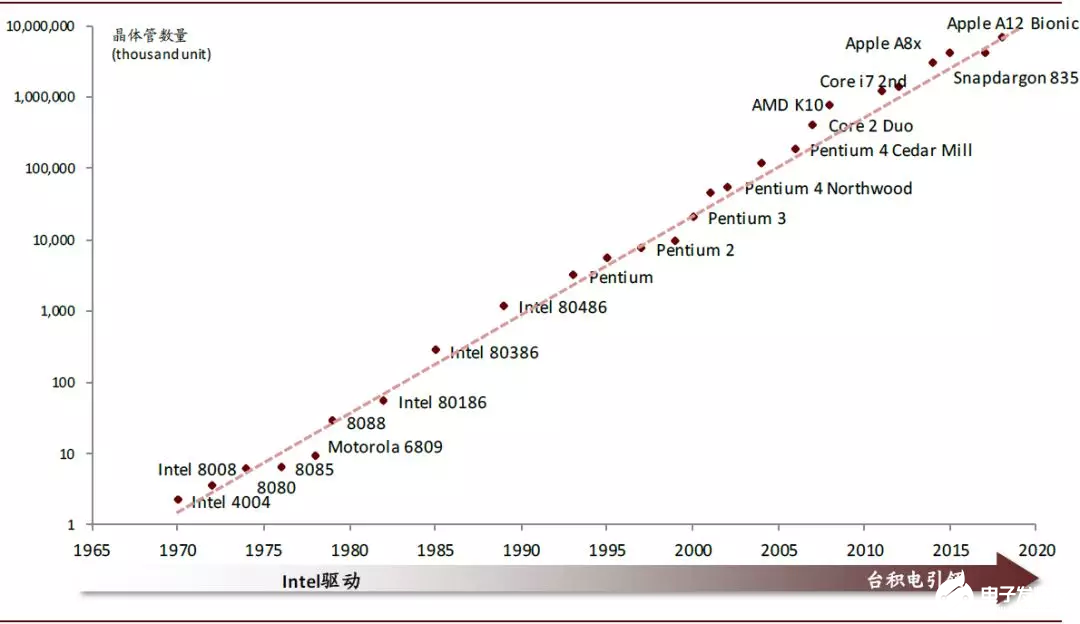

臺積電成立的1987年是以NEC,東芝,日立為代表的日本IDM(設計制造垂直整合模式)廠商的全盛時期。臺積電在***工研院的支持下設立,通過聚合資本開支,大幅降低了半導體行業的進入門檻。在承接電子零部件、半導體等美國制造業向***遷移的同時,帶動聯發科等一批***本土設計公司快速發展。據IC Insights統計,比較2000和2018年全球前10位半導體企業,IDM企業從10家減少到6家。

圖表: 全球前10大半導體公司變遷史

資料來源:IC Insights,iSuppli,Gartner,中金公司研究部

保持高強度的研發與資本投入,縮短技術差距

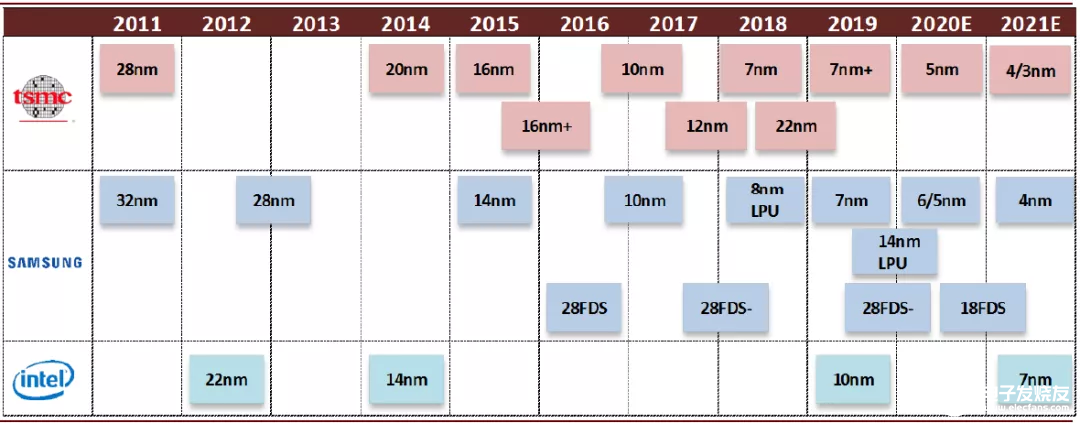

臺積電創業初期,在飛利浦的技術支持下,以3.0um與2.5um切入市場,落后當時世界領先的Intel 2個世代。1999-2009的十年間,臺積電通過高強度的資本與研發投入,在技術工藝上逐步取得了領先地位。1999年公司首先引入了0.18um銅制程制造服務,2005年公司領先業界實現了65nm芯片的試產,2007年公司則將工藝節點一舉更迭至45nm。憑借快速的技術迭代,臺積電逐漸縮小了與Intel的技術差距;在此期間,公司又新建了4座晶圓廠(包括兩座12寸晶圓廠),產能也得到充分擴充。

圖表: 臺積電在工藝節點上逐漸趕超Intel,并保持對Samsung的領先地位

資料來源:臺積電官網,三星官網,Intel官網,中金公司研究部

抓住智能手機大潮,與核心客戶共同成長

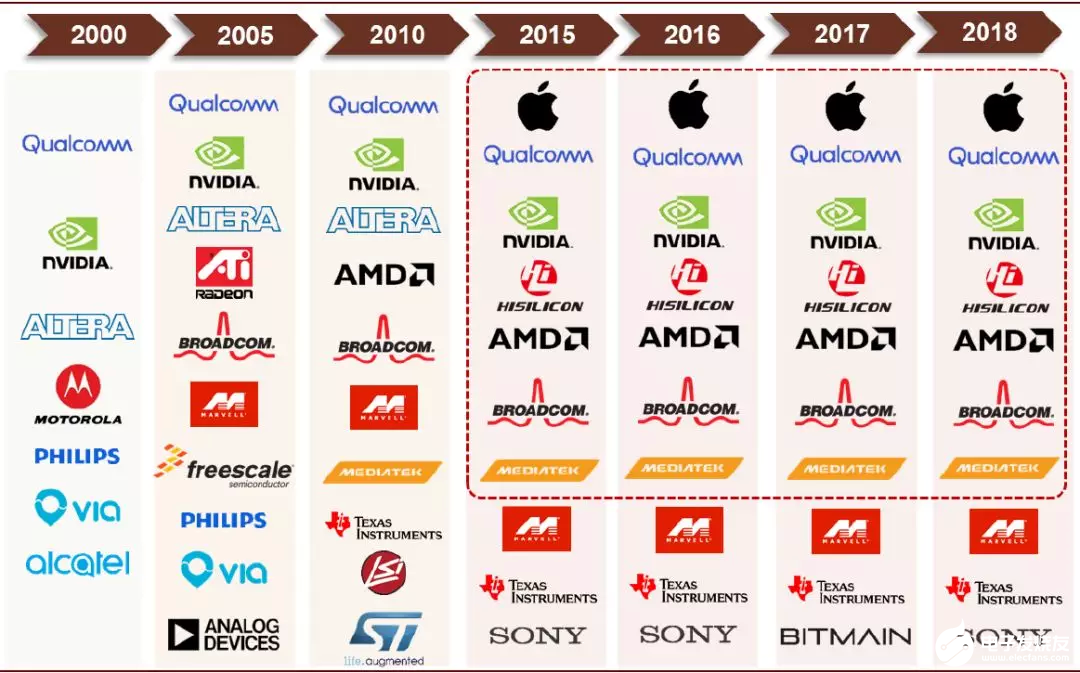

金融危機后,智能手機及消費電子迅速興起,臺積電在擁有領先的工藝技術和充足的產能基礎上,積極把握市場機會,和高通(QCOM.US)(通信芯片)、蘋果(AAPL.US)(手機處理器)、海思(基站及手機芯片)以及AMD(AMD.US)(高端計算芯片)等核心客戶一起成長,過去5年收入年均復合增速高達11.6%,2018年收入攀至10,315億新臺幣(約342億美元),市值也同步突破千億美元。

圖表: 臺積電擁有行業最優質的客戶群體,并隨市場不斷變化

資料來源:各公司官網,中金公司研究部

不斷突破摩爾定律邊界,引領AI+5G新時代

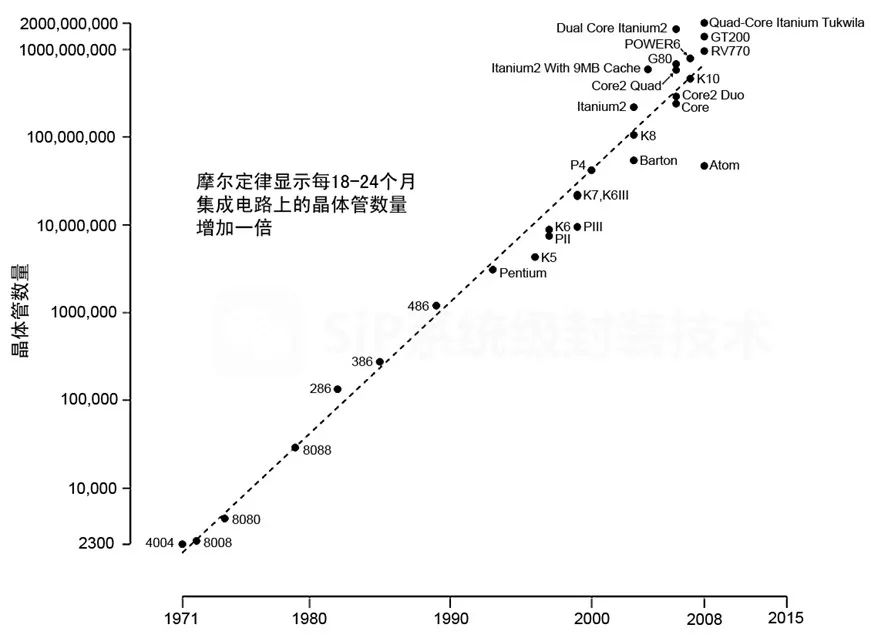

有一段時間,市場認為隨著半導體制造工藝逼近物理極限(摩爾定律失效),聯電、GlobalFoundies等國際廠商會縮短與臺積電的技術差距。但現實情況是,臺積電不斷突破14nm、7nm、5nm等技術節點,最近宣布計劃在2022年底前3nm投入量產。但聯電、GlobalFoundries等主要競爭對手卻相繼宣布放棄14nm以上節點研發,臺積電在先進工藝上的壟斷地位更加鞏固,我們認為公司在AI+5G時代會繼續擴大在全球市占率。

圖表: 臺積電開始引領技術革新,拓寬摩爾定律的理論極限

資料來源:臺積電官網,三星官網,Intel官網,中金公司研究部

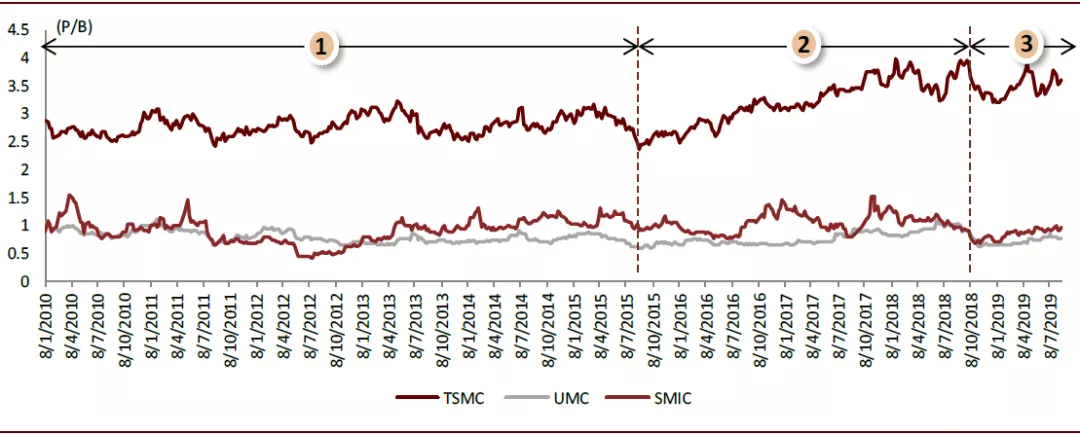

臺積電目前外資持股比例超過80%,外資通過集中籌碼掌握估值定價權,并給予公司一定的估值溢價。臺積電歷史估值水平在2.5x P/B到4.5x P/B之間波動,中樞約3.5x P/B,當前股價對應4.1x 2019年P/B,憑借其在先進制程的領先地位、優于行業的業績表現以及豐厚的股利回報持續維持歷史估值高位。

圖表: 主要半導體代工企業P/B變化,臺積電PB估值一直高于中芯國際和聯電

資料來源:媒體資訊,中金公司研究部

風險

智能手機等終端硬件需求不足導致半導體行業下滑。

-

芯片

+關注

關注

455文章

50756瀏覽量

423341 -

臺積電

+關注

關注

44文章

5632瀏覽量

166430 -

摩爾定律

+關注

關注

4文章

634瀏覽量

79009

發布評論請先 登錄

相關推薦

擊碎摩爾定律!英偉達和AMD將一年一款新品,均提及HBM和先進封裝

后摩爾定律時代,提升集成芯片系統化能力的有效途徑有哪些?

南京國高電氣備自投 —— 技術創新引領電力切換新時代

高算力AI芯片主張“超越摩爾”,Chiplet與先進封裝技術迎百家爭鳴時代

“自我實現的預言”摩爾定律,如何繼續引領創新

OPPO引領5G-Advanced新時代,加速全球數字化進程

擁抱5G-A元年,開啟移動AI時代,引領智能世界

NVIDIA三大平臺引領AI機器人新時代

封裝技術會成為摩爾定律的未來嗎?

榮耀引領端側AI新時代

功能密度定律是否能替代摩爾定律?摩爾定律和功能密度定律比較

摩爾定律的終結:芯片產業的下一個勝者法則是什么?

墨芯人工智能CEO王維:需要重新定義和設計AI計算機

中國團隊公開“Big Chip”架構能終結摩爾定律?

工商網監

工商網監

評論