全球LPWAN部署數量達到501張,LoRa占部署的主導地位

全球LPWAN部署數量達到501張,LoRa占部署的主導地位

來自Ovum的2019年第四季度物聯網與低功耗廣域網(LPWAN)部署跟蹤報告顯示,截至目前,全球已宣布的LPWAN部署數量累計達到501張,這一數字包括計劃中的、試驗中的以及投入使用的現網。這一數量同比增長16%。需要指出的是,這份報告既包括授權頻譜LPWAN部署(NB-IoT和Cat. M1/LTE-M),也包括非授權頻譜公用網絡部署(LoRa和Sigfox)。

報告稱,歐洲是宣布LPWAN部署公告數量最多的地區,截至2019年第三季度,該地區共有201個LPWAN部署公告。歐洲地區的5個新網絡部署均勻分布在Sigfox(2個)、NB-IoT(2個)和LoRa(1個)之間。亞洲和大洋洲是第二大地區,擁有141個LPWAN部署公告。該地區新增了7個LPWAN部署公告,其中5個是NB-IoT網絡,2個是LoRa網絡。在歐洲以及亞洲和大洋洲地區,NB-IoT是部署公告中采用最多的技術。

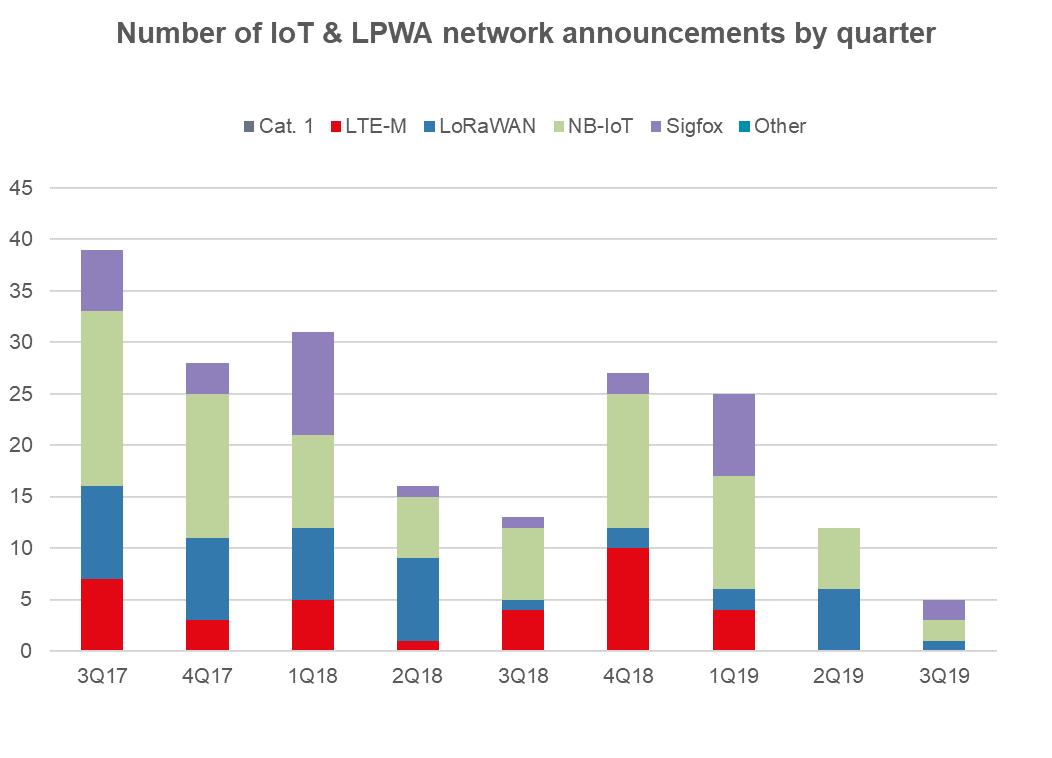

盡管與去年同期相比部署公告有所增長,但很明顯部署的速度正在放緩,因為新部署公告的數量在不斷減少。電信運營商(CSP)如今正專注于擴大現有網絡覆蓋范圍,并向市場介紹LPWAN用例。此外,目前市場上還存在一些更廣泛的障礙,例如NB-IoT漫游尚未實現以及有限的終端設備可用性,這些仍然限制了LPWAN服務的普及和使用。

由于運營商專注于擴大覆蓋和業務發展,LPWAN公告發布正在減少

在2019年第二季度和第三季度期間,Ovum在其跟蹤報告中增加了17個新的公開LPWAN部署公告,這比2018年同期減少了41%。在最近兩個季度,Ovum的物聯網和LPWAN部署跟蹤報告統計了8個NB-IoT、7個LoRa和2個SigFox新網絡部署公告。其中沒有新的LTE-M部署公告是值得注意的,但是,有3張LTE-M網絡已經從試驗階段過渡至正式投入使用。

由于許多CSP已經在多個國家/地區推出其LPWAN,因此新網絡部署公告速度正在放緩。沃達豐已經在15個國家/地區擁有LPWAN商用網絡,其中有2張LTE-M現網和15張NB-IoT現網。德國電信在13個國家/地區擁有LPWAN現網,在其服務地區提供了13張NB-IoT網絡和1張Cat.1網絡。西班牙電信則部署了3張NB-IoT現網和2張LTE-M現網。

盡管CSP們快速進行了NB-IoT和LTE-M網絡部署和覆蓋,但是LPWAN連接預期中的增長卻尚未實現。因此,CSP們現在將更多的精力放在了擴大網絡覆蓋上以及業務開發方面,從而解決任何潛在的網絡覆蓋問題,并推動對低帶寬物聯網服務的采用。

圖1:不同季度的物聯網和LPWAN公告。

來源:Ovum的2019年第四季度物聯網與LPWAN部署跟蹤報告。

LoRa仍是現網中采用最多的技術,但是NB-IoT已經逼近

Ovum追蹤了已經投入商用的網絡數量,在這一點上,這一數量仍遠遠低于部署公告數量。

Ovum的物聯網與LPWAN部署跟蹤報告統計顯示,目前全球有355張LPWAN商用現網,其中148張在歐洲,99張在亞洲和大洋洲,60張在美國,48張在中東和非洲地區。這一數據占據物聯網和LPWAN公告總數的71.5%。

非授權頻譜LoRa技術在商用現網部署中占據主導地位,幾乎占據了三分之一的市場份額(約30.3%)。NB-IoT技術位居第二,截至2019年第三季度末擁有89張商用網絡。

盡管授權頻譜LPWAN部署有所增長,但是非授權頻譜LoRa有望繼續維持其在市場中作為一項關鍵技術的地位。LoRa持續受益于以LoRa聯盟為中心的強大生態系統,目前該聯盟擁有500多家會員公司。LoRa芯片組提供商Semtech在最近的一次簡報中表示,現在在全球10個國家/地區擁有14張全國性的公共LoRa網絡,全球的LoRa技術開發者達到5萬人。該技術擁有超過1億個終端節點(包括專網),并得到了全球120個服務提供商的支持。

在授權頻譜技術方面,許多CSP現在都采用了雙重技術策略,同時提供NB-IoT和LTE-M網絡。其中,AT&T、America Movil、中華電信、西班牙電信、沃達豐、瑞士電信和Verizon等公司都已經在其部分或所有市場中都同時部署了NB-IoT和LTE-M商用網絡。

盡管有這種發展趨勢,但在網絡部署方面,NB-IoT仍遠遠領先于LTE-M。在授權頻譜技術選擇中,NB-IoT的商用網絡部署數量是LTE-M商用網絡數量的3倍。盡管LTE-M提供更低的延遲、更高的數據傳輸速率(高達1Mbps)以及對語音和移動性更好的支持,但其更高的模塊成本使得NB-IoT(或者實際上采用2G或3G蜂窩網絡)成為更具吸引力的解決方案。

圖2:2019年第四季度物聯網和LPWAN網絡累計部署情況。

來源:Ovum的2019年第四季度物聯網與LPWAN部署跟蹤報告。

為什么市場發展比預期慢?

LPWAN部署公告發布的速度正在放緩,但是隨著運營商尋求增加新的物聯網客戶,現已投入商用運營的網絡份額正在穩步增加。CSP及其生態系統現在必須專注于消除影響市場發展的阻礙,包括提供真正的全國范圍網絡覆蓋,幫助生態系統降低模塊成本,以及解決LPWAN漫游問題。

授權頻譜LPWAN漫游的技術問題一直是限制市場發展的因素之一,并導致了漫游協議方面的欠缺。這種欠缺意味著在多個國家/地區部署授權頻譜LPWAN物聯網終端設備,就需要與不同的運營商簽訂多份合同,并且有可能需要處理多種不同的管理系統。

不過,這種情況正在慢慢發生改變。2018年6月,GSMA宣布了首個國際NB-IoT漫游試驗,由德國電信和沃達豐集團進行操作。2019年,多家移動運營商宣布了幾項授權頻譜的LPWAN漫游合作伙伴關系。例如,AT&T和Orange在其不同的市場提供LPWAN物聯網漫游。2019年7月,Orange、AT&T、瑞士電信和KPN宣布在歐洲多個國家以及北美地區的網絡上實施LTE-M漫游。沃達豐和AT&T在去年10月宣布了另一項重要的NB-IoT漫游合作伙伴關系,AT&T聲稱現在提供最大的NB-IoT地理覆蓋范圍。兩家運營商還同意在美國和荷蘭提供LTE-M網絡漫游。

NB-IoT或LTE-M的物聯網漫游對于資產追蹤等應用具有重要優勢,因為資產追蹤可能需要跨多個國家/地區的網絡連接。雖然,這一市場正在向前發展,但是與目前覆蓋全球的傳統蜂窩技術(如2G)漫游協議的現狀相比,仍存在很大差距。

Ovum建議:LPWAN向前發展

Ovum物聯網和企業服務研究分析師Olympia Fotiadi Mouzala表示,在授權頻譜LPWAN市場,CSP應該繼續擴大其NB-IoT和LTE-M網絡覆蓋范圍,并致力于解決其他問題,例如達成漫游協議。這將使LPWAN產品在多個市場地區更具吸引力,也將有助于幫助LPWAN實現變現。現在,所有技術的CSP都需要更多地專注于開發新的LPWAN業務概念。一些公司已經成功做到了這一點--例如,德國電信在2019年初推出了IoT Solution Optimizer,這是一個在線工具,可為物聯網解決方案提供技術咨詢和客戶培訓服務。這一IoT Solution Optimizer支持連接到NB-IoT技術的終端設備。此后,它也將支持LTE-M網絡。

責任編輯:gt

-

運營商

+關注

關注

4文章

2398瀏覽量

44504 -

物聯網

+關注

關注

2910文章

44778瀏覽量

374725 -

LoRa

+關注

關注

349文章

1695瀏覽量

232070

發布評論請先 登錄

相關推薦

如何從零部署SD-WAN高效網絡?

恒訊科技分析:SD-WAN海外直播專線是如何部署的?

LORA模塊的優缺點分析

中國主導全球鋰離子電池關鍵部件市場,電動汽車需求驅動供應鏈擴張

相約深圳 LoRa生態建設與創新應用大會誠邀您

未來LoRa將如何進行生態建設與創新應用?

標普上調SK海力士評級至BBB,看好其HBM領域主導地位

全球視野看國外典型城市IPv6部署經驗與啟示

【AIBOX上手指南】快速部署Llama3

中國柔性OLED崛起挑戰三星市場主導

鴻蒙實戰開發-本地部署、SmartPerf 編譯部署指導文檔

NB-IoT占比54%,LoRa連接數依然是海外第一:最新LPWAN研究報告解讀

工商網監

工商網監

評論