5G推動新一輪終端創新,換機帶來手機銷量增長

5G推動新一輪終端創新,換機帶來手機銷量增長

5G推動新一輪終端創新,換機帶來手機銷量增長

5G 換機潮推動手機銷量重返增長 從 4G商用初期

工信部于 6月 6日正式向中國電信、中國移動、中國聯合、中國廣電發放 5G牌照,批準四家企業經 營“第五代數字蜂窩移動通信業務”,標志著國內 5G正式步入商用階段。

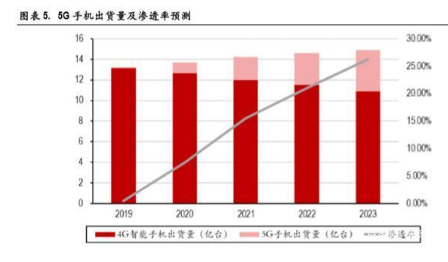

2019年 5G手機以旗艦機為主,定價在 5,000元以上。 8月 22日,vivo發布 iQOO Pro 5G手機,定于 9 月 2日開售,起售價 3,789元,首次將 5G手機拉入 3,000元檔。預計到 2020年年中,5G手機價格將 向中端機型滲透,價格進入 3,000元檔;到 2020年底,5G智能手機將向低端機型滲透,價格下探至 千元檔。根據 Counterpoint Research、賽諾報告,預計 2020年中國 5G 智能手機市場出貨量將達到數千 萬到億級。

全球市場看,2020年 5G手機出貨量有望過億部,并拉動全球智能手機出貨量重回正增長。2019年為 全球 5G商用元年,受智能手機終端成熟度等因素影響,預計全年 5G手機出貨量較低。根據 IDC預 測,2020年全球 5G智能手機出貨量占比將達到 8.9%,出貨量達到 1.24 億部,智能手機整體出貨量 將重回正增長。到 2023年,5G手機出貨量占比將增長至 28.1%。

5G 天線

天線是將高頻電流或波導形式的能量變換成電磁波并向規定方向發射出去,或把來自一定方向的電 磁波還原為高頻電流的一種設備。無線電發射機輸出的射頻信號功率,通過饋線輸送到天線,由天 線以電磁波形式輻射出去。電磁波到達接收地點后,由天線接下來,并通過饋線送到無線電接收機。 可見,天線是發射和接收電磁波的一個重要的無線電設備,沒有天線也就沒有無線電通信。手機天 線是手機用來接收和發射信號的設備,一般情況下天線長度一般為波長的 1/4~1/2,因此傳播頻率越 高,天線的長度越短。目前手機中多采用的天線是內置天線。在手機通信技術發展的過程中,隨著 通信波段、帶寬以及使用技術的不斷發展和變化,手機天線也需要做出相應的調整。5G時代,高頻 率通信、載波聚合技術帶來的信道拓寬、MIMO多天線技術的采用等將會對天線技術產生重要影響。

下表給出的是從手機誕生以來的通信頻率和對應系統及天線的變化。可以看出手機的通信頻率在逐 漸從最初的 kHz發展到目前的 4G系統,達到了 GHz頻段,而天線的尺寸也經歷了從大到小,從外置 到內置的變化。個人終端的發展趨勢是小型化和個人化,而天線為了配合整體設計以及高頻段的傳 輸,也需要做到小型化緊湊化。

對于目前的手機來說,印制天線被廣泛用在終端中,相比于其他安裝式天線更加小巧輕薄。從組成 上看,印制天線內部有介電材料和接地平面,設計時需要考慮高效率、高增益和輻射模式。

5G 通信,手機需要在支持之前所有通信頻段的基礎上,增加新的頻段傳輸功能。5G 中的低頻段 sub-6GHz由于和 4G通信波段 1-2.6GHz相差不大,因此天線的尺寸仍然會是厘米級,與 4G使用的天 線區別不會太大。但由于新頻段的增加和 MIMO天線技術的使用,天線的數量會增加。華為 Mate 30 Pro 5G手機機身集成了 21根天線,包括 5/4/3/2G、WiFi、BT、GPS、NFC,其中,14根天線用于 5G連接。

LCP(液晶高分子聚合物)材質具有低介電常數(Dk=2.9)、低介電損耗(Df=0.001-0.002)的特點,在高頻 信號傳輸領域具有較大的優勢。蘋果在 iPhone X中首次采用了以 LCP作基材的 FPC軟板作天線。5G 網絡頻段較高,LCP天線有望成為 5G手機天線的發展趨勢。

5G毫米波頻段,手機天線設計將從單天線且波束固定的天線設計轉變為天線陣列的設計,并且是可 波束賦形的陣列設計,而 AiP 封裝天線將成為 5G 毫米波天線的主要實現方式。AiP 封裝天線即采用 SIP技術將天線陣列與芯片封裝到同一封裝體中。高通于 2018年 7月 23日宣布推出全球首款面向智 能手機和其他移動終端的全集成 5G新空口(5G NR)毫米波天線模組 QTM052,并預計配置 QTM052 毫米波天線模組的終端將最早于 2019年上半年推向市場。2019年 2月,高通又發表第二代 AiP產品 QTM525。日月光、安靠、長電科技等封測廠也在開發 AiP技術。長電科技參股子公司中芯長電 2019 年 3月發布 5G毫米波天線芯片晶圓級集成封裝技術 SmartAiP技術,與碩貝德合作基于 SmartAiP技術 5G毫米波天線模塊實現 24GHz和 43GHz超寬頻信號收發。預計 AiP天線封裝有望成為 5G毫米波天線 的主流封裝方式,相關產業鏈有望受益。

5G 射頻前端

5G手機需要支持頻段數量增加,帶來射頻前端價值量的提升。全網通的 5G手機至少需要新增 n77、 n79以及 n41三大頻段,射頻收發模塊相應增加。根據 Yole數據,高端 4G手機的射頻前端價值量約 16美金,而 Sub 6GHz智能手機射頻前端價值量將達到 32美金,到毫米波時,智能手機的射頻前端的 單機價值量將增至 38.5美金。

射頻前端器件主要包括濾波器、天線調諧器、射頻開關、功率放大器、低噪放等。根據 Yole測算, 5G 通信對濾波器的市場規模增長拉動最大,濾波器市場規模有望從 2017年的 8億美金增長到 2023年的 22.5億美金,另外,射頻開關等市場規模也有望迎來較大增長。

市場格局看,濾波器市場主要由美國、日本企業把持。根據 Yole數據,日本 TDK、Murata、太陽誘電 等占據 SAW濾波器約 80%市場份額,而 Avago和 Qorvo等占據 BAW濾波器市場 90%以上市場份額。 國內濾波器廠商主要有麥捷科技、中電 55所、中電 26所等。PA領域,Skyworks、Qorvo和 Avago占據 了將近 90%的市場份額,國內主要有卓勝微、中科漢天下、唯捷創新、國民飛驤、中普微等。射頻 開關市場主要廠商包括 Skyworks、Qorvo等,國內主要有紫光展銳等。從模組端看,具有較強射頻前 端模組整合能力的有 Avago、Skyworks、Qorvo等。

5G手機需要支持頻段數量增加,PA、濾波器等射頻前端元件使用量隨之增加,模塊化需求也隨之顯 現,并且由于 5G頻率較高,因此對射頻前端元件要求也更高。這些將直接導致射頻前端設計制造復 雜度的提高,也帶來射頻前端價值量的提升。

5G 散熱屏蔽

智能手機在使用過程中,處理器、內存、電池等會不斷產生熱量。處理器、圖像傳感器、內存等芯 片,以及電池、顯示屏 LED背光源等均為手機的發熱源。其中,處理器芯片是最大的發熱源。過高 的熱量會影響手機內部元件的使用壽命和性能,電池過熱甚至會產生安全問題。而手機算力的提升, 屏幕清晰度的提高,攝像頭像素的提升,以及無線充電等新功能的引入,等均會造成手機發熱量的 增大;手機防水性能的升級、外殼從金屬外殼向玻璃外殼的演變,造成散熱難度增加。因此散熱成 為智能手機設計中越來越受關注的問題,散熱組件的需求也在提升。

根據Yole預測,2022年手機散熱組件市場規模將達到36億美金以上,2016-2022年復合增速高達26.1%。

5G終端處理器、射頻前端功耗增加,散熱需求提升。處理器芯片:5G追求更大的數據吞吐量和網絡 容量,對數據的傳輸量和傳輸速率大幅提升,并且 5G 手機需要支持 2G/3G/4G 網絡,因此對基帶和 處理器芯片的要求更高更復雜。據了解,5G 終端的處理能力將是 4G 的五倍以上。由此也帶來功耗 及散熱問題。當前主要通過兩種方式解決系統散熱問題,一是通過提升 CPU的工藝制程降低 CPU功 耗;二是提高散熱能力。射頻:5G由于頻率高,衰減大,因此要實現一定的空間覆蓋,需要射頻套 件的輸出功率更高(5G頻段的輸出功率等級比 4G高 3個 dB),意味著耗電和發熱的增加。

5G手機外觀件變化造成散熱難度增加。5G由于傳輸頻段較高,為降低介電損耗,后蓋材質需要從金 屬向非金屬轉變。金屬機殼時代,后蓋是重要的熱傳導路徑。由于玻璃等的導熱能力遠低于金屬, 采用玻璃后蓋后需要額外的散熱設計。

主要散熱方案

石墨片散熱:石墨散熱片具有超高的導熱性能,平面內導熱系數范圍可達 150-1500W/m.k,并且具有 低熱阻、重量輕、可塑性強等特性,能平滑貼附在任何平面和彎曲的表面,依客戶的需求作任何形 式的切割。

iPhone4是較早使用石墨貼紙散熱的量產智能手機。 iPhone4 處理器 A4芯片性能和功耗相比前代有顯 著提升。為了讓 A4芯片穩定運行,蘋果在背板上覆蓋一層石墨散熱貼紙,在芯片部分石墨層和芯片 屏蔽罩直接接觸,將熱量傳遞至整個玻璃背板。

2011 年發布的第一代小米手機采用“大面積石墨散熱”技術,利用兩片石墨,一片將主板部分熱量 傳到背板,另一片則用來分散屏幕附近的熱量,并采用金屬板進一步分散整機熱量。

導熱凝脂散熱:主要用在 SoC表面,把 SoC 上的熱傳導到其它迅速導熱材質上去。

導熱硅膠散熱:用在主板上或裝配間隙結構件上,主要用來導熱及儲熱。

熱管散熱:熱管散熱的主要原理是將裝有液體的銅管一端覆蓋在手機處理器上,一端通向低溫區, 利用銅管內封裝的液體循環散熱。熱管蒸發端的液體吸收熱量蒸發,從中空的熱管穿過在溫度更低 的冷凝端逐漸冷卻,由蒸汽重新變成液體,再由熱管內部的毛細芯向蒸發端回流,不斷重復這個過 程,直到熱管兩端溫度相等為止。

榮耀 Note 10的 the nine液冷散熱技術采用長度 113mm、直徑 5mm的液冷管。

均熱板散熱:均熱板是一個內壁具有毛細結構的真空腔體,腔體充有工質。當熱量由熱源傳導至蒸 發區時,腔體內的液相工質吸收熱量在低真空的環境中氣化,并向腔體內其他地方擴散,氣相工質 接觸到比較冷的區域時,便會凝結釋放出熱量,凝結后的液相工質由于毛細吸附作用再回到蒸發區。 此過程在腔體內不斷循環。均熱板的結構和原理類似熱管,但熱管時一維線性傳導,而均熱板是兩 維平面傳導。

華為 mate20X采用的 HUAWEI SuperCool超強散熱系統就是由均熱板和石墨烯膜組成。Mate 20 X機身中 嵌入的是目前業界可量產的最薄 VC, 厚度僅有 0.4mm,由 2片銅質蓋板內部蝕刻出腔體,在腔體內部 燒結毛細結構和支撐結構,經焊封、填充液態工質后抽真空制成。超薄 VC與處理器等寬,完全覆蓋 CPU、GPU等發熱核心。

5G 網絡進入規模建設期,PCB 產業鏈量價齊升

從 3G、4G 基站建設進度看 5G

3G、4G通信網絡的代際更迭周期大約 5-7年,在商用牌照發放后 1-2年運營商的資本開支達到峰值。 3G試驗網絡建設從 2007年開始,此后兩年運營商的資本開支逐年增加。2009年 1月,工信部正式發 放 3G牌照,當年三家運營商共完成 3G網絡建設直接投資 1,609億元,完成 3G基站建設 32.5萬個, 建設規模和速度為全球通信史之最。4G試驗網絡建設從 2012年開始,當年三大運營商資本開支達到 2997億元,此后兩年運營商資本開支逐年增加。2013年 12月,工信部正式向三大運營商發布 4G牌 照。2015年,三大運營商資本開支達到頂峰,2016年開始下滑。

工信部已于今年 6月份發放 5G商用牌照,預計 2020年后 5G基站將進入規模建設期。從目前各運營 商公布的資本開支情況看,三大運營商資本開支在連續下滑三年后,2019 年首度迎來增長。其中, 中國移動不包含 5G 網絡建設的資本開支規劃為 1,499 億元,包括 5G 商用建設的總資本開支基本于 2018年持平;中國聯通資本開支規劃為 580億元,比 2018年資本開支增加 131億元;中國電信資本 開支規劃為 780億元,比 2018年增加 30.6億元,其中 5G資本開支為 90億元。根據中國信通院預測, 5G商用初期主要為電信運營商在 5G網絡設備方面的投資,預計到 2020年將超過 2,200億元;5G商 用后期將在垂直行業滲透融合,預計到 2030年,各行業在 5G設備上的投資將超過 5,200億元。

5G網絡規模建設,PCB 量價齊升

5G基站布建密度提升,有望達到 4G的 1.5倍。5G由于由于頻段高,電磁波衰減大,基站覆蓋范圍減 小,因此基站的布建密度將提升。根據運營商專家預測,5G基站數量有望達到 4G的 1.5倍。基站數 量的提升,將進一步增大 PCB及上游覆銅板的需求。

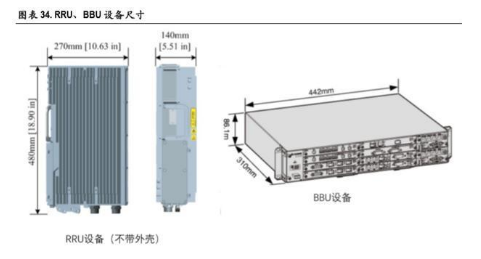

基站架構重構,帶來 PCB用量的提升。5G的高帶寬和低時延的特點導致需要對 RAN網絡架構進行調 整,從 4G網絡的 BBU、RRU兩級結構演進到 CU、DU、AAU三級結構。其中,AAU集成了天線和射 頻處理單元 RRU,因此高頻 PCB的使用量大幅增加。5G高速場景導致對高速 PCB的用量也將增加。

對應上游高頻高速覆銅板的需求也將提升。我們測算結果顯示,5G 單站高頻覆銅板用量約為 4G 的 10倍,高速覆銅板用量約為 4G的 1.5倍。

投資建議

隨著 5G商用牌照的發放, 5G正式進入商用階段, 我們建議圍繞 5G網絡建設、5G終端和 5G應用等 方面把握 5G板塊投資機會。

1、5G終端方面:5G由于頻段較高并且需要兼容 2G、3G、4G,帶來天線、射頻前端等技術的升級以 及散熱屏蔽需求的增加,為產業鏈帶來新的機遇,推薦:立訊精密、環旭電子、信維通信、領益制 造,建議關注:卓勝微、安潔科技。

2、5G網絡建設方面:5G網絡的規模建設將拉動上游 PCB、覆銅板等需求,推薦:深南電路、滬電 股份、生益科技、華正新材;

3、5G應用方面:5G憑借高速率、低時延、廣聯接等特點,有望助力自動駕駛、VR/AR、遠程控制等 應用的快速落地,推薦:歌爾股份、韋爾股份、聯創電子,建議關注:水晶光電。

-

5G網絡

+關注

關注

8文章

1740瀏覽量

42296 -

5G手機

+關注

關注

7文章

1355瀏覽量

50980

發布評論請先 登錄

相關推薦

字節跳動開啟新一輪股權回購

喜訊!華秋電子宣布完成新一輪3.1億元融資

喆塔科技完成新一輪戰略融資

聯誠發LCF與LED Garanti Reklam正式簽署新一輪戰略合作協議

AI服務器催生創新變革,電子行業迎來新一輪產品質量挑戰

螞蟻集團新一輪組織架構升級

聲揚科技逆勢完成新一輪融資,發力終端語音打造大模型的“耳朵”

工商網監

工商網監

評論