") 集成電路訂單突破億級,2019年海特高新營業(yè)收入同比增加55.52%

集成電路訂單突破億級,2019年海特高新營業(yè)收入同比增加55.52%

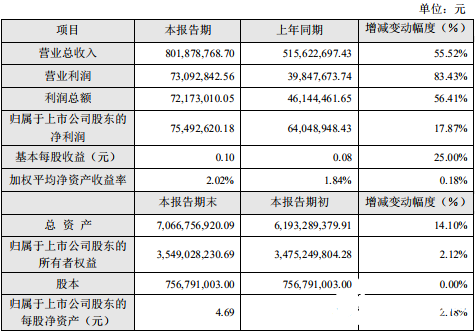

集微網(wǎng)消息 2月28日,海特高新發(fā)布2019年業(yè)績快報稱,公司實現(xiàn)營業(yè)收入80,187.88萬元,較上年同期增加55.52%;實現(xiàn)歸屬于上市公司股東凈利潤7,549.26萬元,較上年同期增加17.87%。

海特高新表示,報告期內(nèi)公司前期投建的飛機大修、客改貨、航空培訓(xùn)、裝備制造等項目產(chǎn)能逐步釋放,集成電路項目訂單實現(xiàn)從千萬級到億級的突破,同時公司加強管理,不斷強化精益化經(jīng)營理念帶來經(jīng)營效率和效益提升,上述綜合因素導(dǎo)致公司業(yè)績提升。

在另一則公告中,海特高新稱,公司將對全資子公司四川海特亞美航空技術(shù)有限公司(以下簡稱“海特亞美”)減少注冊資本人民幣35687.9202萬元,減資完成后海特亞美的注冊資本由36287.9202萬元減至600.00萬元,公司仍持有海特亞美100%的股權(quán)。

之前,在接受調(diào)研時,海特高新稱氮化鎵有兩個應(yīng)用,一個是宏基站,一個是電力電子,宏基站主要是在碳化硅襯底上長的氮化鎵,目前全國只有海威華芯能夠出六寸的產(chǎn)品,今年目標(biāo)是將宏基站產(chǎn)品推向市場;2020年宏基站不會占到氮化鎵太多產(chǎn)能,但是電力電子會占比較多,市場規(guī)模較大,從產(chǎn)業(yè)規(guī)模來看,傳統(tǒng)電力電子均以硅基為基礎(chǔ),硅基電力電子占到集成電路領(lǐng)域 20-30%的規(guī)模,市場規(guī)模是千億級別,氮化鎵電力電子行業(yè)國內(nèi)目前海威華芯是能夠提供批量供貨的少數(shù)單位之一。

其中,射頻端氮化鎵領(lǐng)域,海特高新購買襯底,自己設(shè)計外延片并和國內(nèi)外延工廠聯(lián)合,海威華芯做芯片制造和測試,以及小規(guī)模的封裝(只要針對科裝)。5G市場方面,已向幾家客戶提供了產(chǎn)品,從流片、 測試以及可靠性方面,客戶比較滿意,與客戶聯(lián)合起來共同開拓市場。

關(guān)于氮化鎵在電力電子方面的趨勢,海特高新認為,氮化鎵能替代的電力電子主要是MOSFET產(chǎn)品,因為MOSFET量比較大,而硅基氮化鎵強項是在650V以下,滿足消費電子需求,是其優(yōu)勢;從綜合性價比上來看,硅基氮化鎵比MOSFET強不少,但硅基氮化鎵是新產(chǎn)品,利潤率比較大,且硅基氮化鎵效率更大,且體積更小。

-

集成電路

+關(guān)注

關(guān)注

5387文章

11534瀏覽量

361650 -

碳化硅

+關(guān)注

關(guān)注

25文章

2748瀏覽量

49020

發(fā)布評論請先 登錄

相關(guān)推薦

藍思科技上半年凈利8.61億 同比增長55.38%

比亞迪Q1凈利潤45.7億 同比增加10.62%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

雷曼光電披露2023年年度報告:營業(yè)收入11.13億元,同比增長2.77%

長安汽車2023年營業(yè)收入1512.98億元,同比增長24.78%

中航光電發(fā)布2023業(yè)績快報:年凈利33億 同比增長22%

廣鋼氣體發(fā)布2023年年報:總營收18.35億元,同比增長19.20%

比亞迪營收突破6000億同比增長42.04%

芯聯(lián)集成2023年營收53.24億同比增加15.59%

泰凌微營收6.36億同比增加4.4%

寧德時代發(fā)布2023年年報:營業(yè)收入首次突破4000億元大關(guān)!

晶合集成:營業(yè)收入約72.44億元 同比減少93.1%!

持續(xù)突破,中微公司超過十年平均年營收增長率超過35%

新增訂單約83.6億元,中微公司2023年凈利潤預(yù)增45%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論