全球顯示面板市場價格開始變化,液晶電視面板出貨規模減少

全球顯示面板市場價格開始變化,液晶電視面板出貨規模減少

集微網消息 2020年開春,在新冠肺炎疫情的影響下,面板上游原材料供應短缺,導致LCD面板產能利用率下降,面板供給縮減讓2月電視面板的漲幅加劇。而隨著海外地區疫情超預期發展,將可能加劇面板供應緊張的局面,并導致價格持續上行。

除了面板價格上漲之外,三星、LGD等企業減少或關閉旗下LCD液晶面板廠等舉措,降低了液晶面板產能,而全球面板的需求還在持續增長中,預計下游訂單或將會向大陸的京東方、華星光電等廠商轉移。可見,在韓國以及中國***面板廠商調整產能策略下,全球顯示面板市場格局或將改變。

LCD面板稼動率下降 TV面板價格漲幅加劇

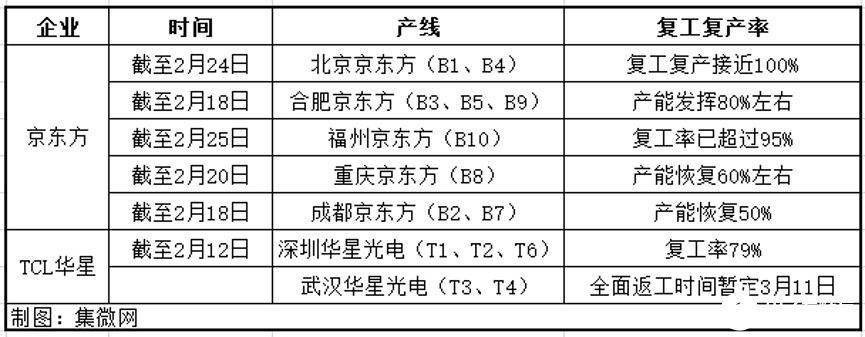

疫情之下,大多數企業延遲開工以及封閉式管理所造成的物流交通中斷,導致位于國內的顯示產業鏈廠上下游陸續出現斷料、缺工等問題,對于面板價格變化也開始造成影響。

以京東方與TCL華星為例,受到材料供應短缺以及人工復工率不高的影響,這兩家企業2月份未達滿載生產,產線稼動率有所下降。此外,韓國三星、LGD、維信諾、深天馬、惠科等面板廠稼動也受到沖擊。

根據群智咨詢調查,面板廠前段Array段玻璃投片并未受到疫情影響而大幅減少,一季度各家稼動率略有下調。但受復工推遲,物流受限及原材料緊缺的影響,對面板廠后段生產影響較大。預計2月份全球液晶電視面板的產出數量較原計劃下降13.8%。

NH Investment & Securities分析師也指出,新冠肺炎疫情影響中國LCD廠的產能利用率,估計2月份全球LCD廠的平均產能利用率為70%、低于先前預估82% 。2月份全球LCD生產將較原先預期萎縮至少12%。

從面板廠出貨來看,因2月面板后段產能損失較為嚴重,將對一季度面板出貨產生較大影響。而隨著復工率及材料供應的恢復,預計3月面板產出狀況將大幅好轉。根據群智咨詢數據測算,預計2020年一季度全球液晶電視面板的出貨規模較疫情前預測減少3.6%。

盡管疫情也導致TV整機需求銳減,但韓廠產能退出的預期存在,且有較多全球性大型體育賽事的拉動,今年全球的供需可能都是處于一個偏緊的狀況。據行業人士透露,中國整機廠商并沒有減少面板備貨需求,一季度全球TV面板的備貨需求依然維持強勁。

由于2月份產能大幅度減少,面板產業也出現漲價的趨勢。據一些整機工廠的相關人士透露,2月份京東方BOE工廠開出的部分顯示器屏出貨報價,比年前的價格出現暴漲。尤其是BOE的IPS技術玻璃,幾乎所有尺寸型號,報價都比年前大幅漲價10元,而且是針對哪些年前有預定的客戶,如果之前沒有采購計劃的,直接無貨可供。

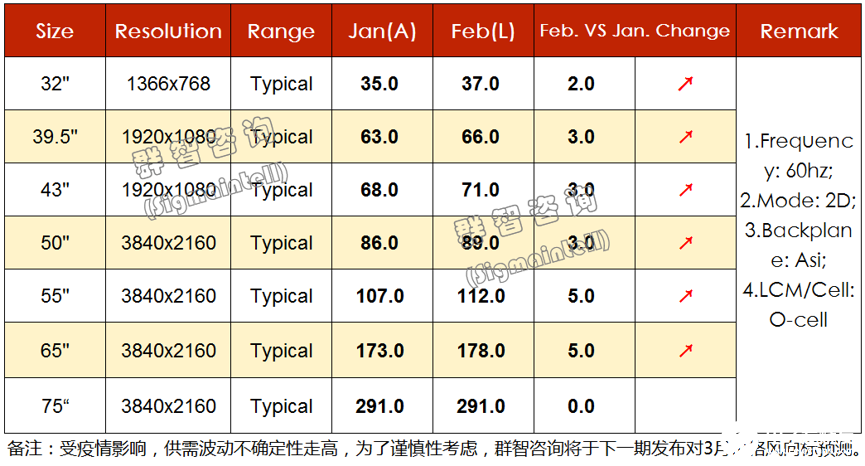

2020年2月下旬TV面板價格漲幅(數據來源:群智咨詢)

群智咨詢表示,受新型冠狀病毒疫情的影響,復工延遲及上游材料供應不足導致“春節”后面板廠短期供應較預期減少。而需求端,海外市場受“賽事”需求拉動,備貨需求強勁;國內市場雖然1~2月整機銷售慘淡,但2月面板備貨需求暫無明顯調整,進而導致全球液晶電視面板供需關系短期趨緊。同時,面板廠商亟待價格回升改善獲利,在短期面板供需趨緊的帶動下,群智咨詢預測,2月面板價格漲幅有望擴大,3月維持上漲的趨勢。

一位業內人士也對集微網表示,“目前供應鏈復工情況以及零部件短缺的狀況并未有特別明顯的改善,LCD TV面板快速上漲趨勢將會持續到3月份。后續面板漲價趨勢要看上游材料供應情況以及韓國面板廠商關停LCD產線的節奏。”

總體來看,LCD面板價格上漲,既有疫情影響下的短期供應減少的原因,更重要是面板產能結構調整、產業合理回調的原因。隨著日韓面板廠商減產或關停產線,中國面板廠商將迎來新的機遇。

面板行業格局漸定 大陸企業話語權提高

自2017年2季度以來,電視面板價格已經連續下跌近10個季度,部分型號面板價格已經跌破現金成本。隨著價格的持續下跌,各面板廠的盈利能力不斷下滑。

在面板價格下跌的情況下,LGD、三星顯示、群創光電、友達光電、華映科技等面板廠商在2019年均出現經營性虧損現象。在持續虧損、多做多虧的壓力下,韓國和中國***地區面板廠商率先調整產能。

據了解,LGD將在2020年底關閉其韓國本土LCD TV 面板產能,僅保留廣州產線(產能210K/月)。同時,三星也計劃于2021年底前關停其所有的LCD TV產線。另外,友達、華映、松下等廠商也紛紛減產。

據知情人透露,未來即使是價格回漲,三星與LG也不會再復產。因為即使漲價,如果復產會導致行業景氣度下降,復產的意義也不大。此外,韓國的本土訂單在往大陸轉。目前三星、LG電視面板自用的比例在50%到60%左右,明年可能會降低到30%左右,一旦轉移以后,未來要再回到韓國基本也不可能,這里會涉及產業鏈和商業信譽等問題。

而***面板廠商在TV面板領域已經沒有存在感,目前其產能大部分轉到非TV領域,包括車載、電競等高端領域。

在中國國內廠商方面,LCD產能擴張也已經接近尾聲。今年的產能主要來自于京東方的武漢10.5代線(120K/月)和惠科的綿陽8.6代線(120k/月),再往后,除了華星光電的T7的11代線以及惠科H4、鴻海廣州二期之外,更沒有新增產能。

業內人士指出,隨著韓國廠商的退產和大陸產能進入投放尾聲,面板或迎來長周期的漲價趨勢。短期內,TV整機廠正在加大面板備貨力度,備戰銷售旺季,而面板廠商則受制于上游材料企業開工率不足,供不應求態勢將持續,短期內價格還將一路走高。中長期看則需關注韓國廠商韓廠退出節奏以及超高清屏幕發展趨勢。

從全球LCD面板產業市場競爭格局來看。過去幾年伴隨著國產廠商的大幅擴產,LCD行業競爭格局發生巨大改變,BOE和華星光電份額大幅提升,同時韓國和***地區份額下滑。隨著韓系以及我國***地區面板廠商縮減LCD產能,面板產業集中度有望進一步提升,未來京東方和華星光電市占率之和有望超過50%,產業波動性將大幅減弱。

在液晶面板產業格局漸定的局面下,大陸面板企業地位將不斷提高,也擁有產品議價的話語權,可以保持面板產品的盈利狀態,同時也給面板廠商帶來豐厚的利潤。

-

lcd

+關注

關注

34文章

4424瀏覽量

167410 -

液晶電視

+關注

關注

41文章

527瀏覽量

46014 -

面板

+關注

關注

13文章

1675瀏覽量

53838

發布評論請先 登錄

相關推薦

應用在液晶電視TCON顯示面板中的PMIC電源管理芯片

韓國面板巨頭三星、LG被中國廠商超越,加速LCD市場退出步伐

面板市場需求減弱,電視與顯示器面板價格趨同

全球大尺寸液晶電視面板出貨量升幅大,產能消耗顯著

液晶顯示和大尺寸電視面板價格料將上漲,盡管電視面板需求疲軟

邊緣計算網關的市場價格多少?

中國在超級大尺寸電視面板市場的領先地位

2023年全球電視市場遭遇下行壓力,Mini LED技術崛起引領新格局

全球電視面板供需矛盾加劇,4月價格將持續上漲

2024年液晶電視面板市場出貨量預計約為2.42億臺

明年2月液晶電視面板價格將出現反彈

工商網監

工商網監

評論