") 物聯(lián)網(wǎng)行業(yè)深度報(bào)告:掘金億物互聯(lián),把握三波浪潮

物聯(lián)網(wǎng)行業(yè)深度報(bào)告:掘金億物互聯(lián),把握三波浪潮

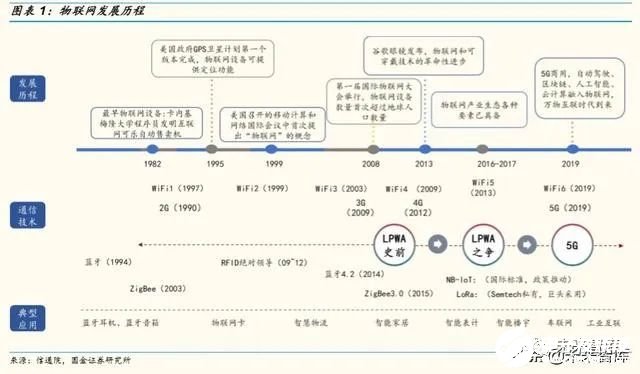

物聯(lián)網(wǎng)是通過射頻識(shí)別(RFID)、紅外感應(yīng)器、全球定位系統(tǒng)、激光掃描器等 信息傳感設(shè)備,按約定的協(xié)議,把任何物體與因特網(wǎng)連接起來,進(jìn)行信息交換 和通信,以實(shí)現(xiàn)智能化識(shí)別、定位、跟蹤、監(jiān)控和管理的一種網(wǎng)絡(luò)。物聯(lián)網(wǎng)發(fā) 展歷史悠久,可分為三個(gè)階段:

萌芽導(dǎo)入期(1982~2008 年): 1982 年卡內(nèi)基梅隆大學(xué)的一個(gè)程序員,發(fā)明了互 聯(lián)網(wǎng)可樂自動(dòng)售賣機(jī),這是可追溯的最早的物聯(lián)網(wǎng)設(shè)備。1999 年美國召開的移 動(dòng)計(jì)算和網(wǎng)絡(luò)國際會(huì)議中首次提出“物聯(lián)網(wǎng)”的概念;2008 年第一屆國際物聯(lián) 網(wǎng)大會(huì)舉行,物聯(lián)網(wǎng)設(shè)備數(shù)量首次超過人口數(shù)量。在這階段主要是物聯(lián)網(wǎng)相關(guān) 概念的導(dǎo)入和早期物聯(lián)網(wǎng)設(shè)備的連接。

技術(shù)沉淀期(2008~2016 年): 2013 年谷歌眼鏡發(fā)布,物聯(lián)網(wǎng)和可穿戴技術(shù)發(fā) 生革命性的進(jìn)步,到 2016 年左右物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)各種要素已具備。在這個(gè)時(shí) 期,主要是一些傳感、通信等技術(shù)試錯(cuò)和沉淀。MEMS 傳感的普遍使用,通信 技術(shù)由 WiFi1 升級(jí)到 WiFi6,2G 升級(jí)到 5G,一些新的物聯(lián)網(wǎng)應(yīng)用如可穿戴、 智能家居等火爆出現(xiàn)。

市場驗(yàn)證期(2016~2019 年):2016-2017 年物聯(lián)網(wǎng)產(chǎn)業(yè)鏈上的各種要素已基本 完善,2017-2018 年物聯(lián)網(wǎng)對(duì)于國民經(jīng)濟(jì)產(chǎn)業(yè)變革的規(guī)模效應(yīng)初顯,2018-2019 年是市場對(duì)物聯(lián)網(wǎng)技術(shù)方案落地驗(yàn)證的開啟之時(shí)。當(dāng)前,技術(shù)、政策和產(chǎn)業(yè)巨 頭的推動(dòng)對(duì)于物聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展依然重要,但是不可忽視的是市場需求因素的 影響正在增強(qiáng)。

1.2 現(xiàn)狀分析:國內(nèi)物聯(lián)網(wǎng)連接數(shù)從十億向百億級(jí)進(jìn)發(fā)

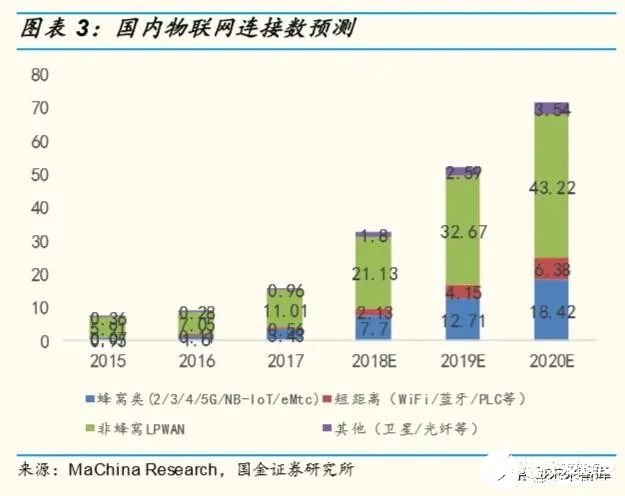

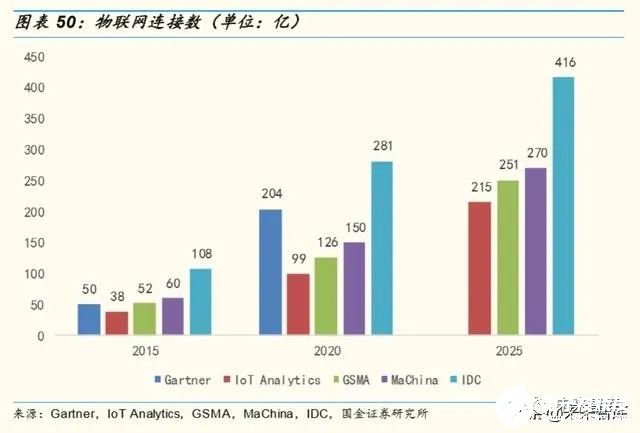

物聯(lián)網(wǎng)產(chǎn)業(yè)鏈要素具備,進(jìn)入連接放量期。據(jù) GSMA 預(yù)測,2015 年全球物聯(lián) 網(wǎng)連接數(shù)達(dá) 52 億,2020 年為 126 億,2025 年預(yù)計(jì)可達(dá) 252 億。10 年內(nèi)全球物 聯(lián)網(wǎng)連接數(shù)增長 4 倍。據(jù) MaChina 預(yù)測,中國物聯(lián)網(wǎng)連接數(shù)由 2015 年的不到 10 億,發(fā)展到 2020 年超過 70 億,主要增量市場在蜂窩類的和非蜂窩類 LPWAN。物聯(lián)網(wǎng)行業(yè)景氣度持續(xù),預(yù)計(jì)未來是物聯(lián)網(wǎng)做大連接的 5 年。

1.3 未來展望:實(shí)現(xiàn)垂直領(lǐng)域的商業(yè)突破,再向其他行業(yè)復(fù)制

物聯(lián)網(wǎng)戰(zhàn)略演進(jìn)路徑為連接、使能、業(yè)務(wù)。隨著我國物聯(lián)網(wǎng)從百萬連接到千萬 連接,現(xiàn)在已經(jīng)達(dá)到十億級(jí)連接,產(chǎn)業(yè)已跨越起步和發(fā)展初期,處于突破前夕, 未來要進(jìn)入到規(guī)模復(fù)制階段。

起步:起始于 M2M 專業(yè)應(yīng)用。物聯(lián)網(wǎng)發(fā)展初期基于孤立的垂直架構(gòu),連接碎 片化,多依靠傳感器、遠(yuǎn)程采樣、A/D 轉(zhuǎn)換、監(jiān)控中心等方式實(shí)現(xiàn)控制,例如 電力、冶金、石化、鐵路等領(lǐng)域的數(shù)據(jù)采集、集中監(jiān)控。

發(fā)展:IoT連接和云平臺(tái)使能。云計(jì)算技術(shù)的成熟,物聯(lián)網(wǎng)由M2M的點(diǎn)對(duì)點(diǎn)的 連接方式變成云平臺(tái)的大連接模式。物聯(lián)網(wǎng)廠商既能實(shí)現(xiàn) IoT 連接,還能提供 個(gè)人、家庭、行業(yè)的云服務(wù),智能家居、車聯(lián)網(wǎng)、智能抄表商業(yè)落地迅速。

突破:IoT 垂直應(yīng)用商業(yè)突破。物聯(lián)網(wǎng)在物不在網(wǎng),垂直領(lǐng)域?qū)崿F(xiàn)商業(yè)突破是 2020 年 IoT 的核心和關(guān)鍵。在連接與平臺(tái)建設(shè)到位之后,基于云平臺(tái)、數(shù)據(jù)算 法和 AI 在垂直專業(yè)的深入,集成商在垂直應(yīng)用領(lǐng)域運(yùn)用專業(yè)知識(shí)內(nèi)化成集成化 軟件。在一些典型業(yè)務(wù),如安防、智能交通、工業(yè) 4.0、智能物流、公用服務(wù)設(shè) 施等領(lǐng)域有望率先實(shí)現(xiàn)商業(yè)突破。

復(fù)制:IoE 水平平臺(tái)能力延展。物聯(lián)網(wǎng)不僅要實(shí)現(xiàn)在垂直應(yīng)用的商業(yè)突破,還 要將一個(gè)行業(yè)的成功經(jīng)驗(yàn)復(fù)制到其他行業(yè)中,最終達(dá)到萬物互聯(lián)。萬物互聯(lián)是 物聯(lián)網(wǎng)的超集,要實(shí)現(xiàn)“人、流程、數(shù)據(jù)、事物、服務(wù)的智能連接”,達(dá)到一個(gè) 交互性強(qiáng)、平臺(tái)開放的物聯(lián)網(wǎng)生態(tài)。

2.技術(shù)升級(jí)、巨頭入局、政策推動(dòng)三力驅(qū)動(dòng)

2.1 技術(shù):通信技術(shù)驅(qū)動(dòng)行業(yè)擴(kuò)容,云計(jì)算、AI 等提高應(yīng)用服務(wù)價(jià)值

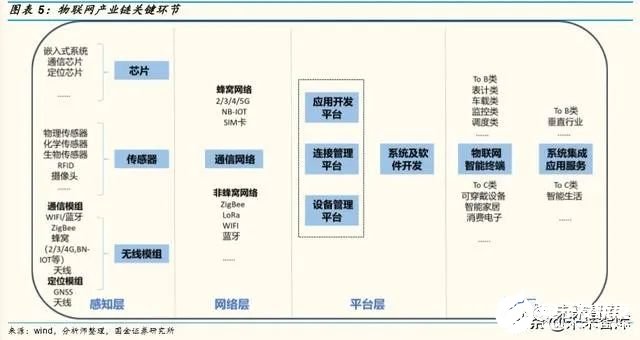

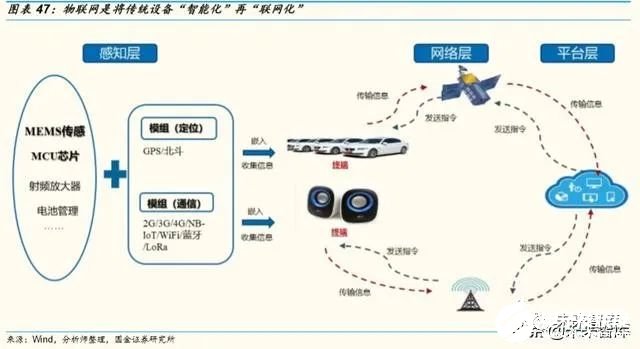

物聯(lián)網(wǎng)分為感知層、網(wǎng)絡(luò)層、平臺(tái)層、應(yīng)用層四個(gè)環(huán)節(jié),每個(gè)環(huán)節(jié)技術(shù)的發(fā)展 都推動(dòng)物聯(lián)網(wǎng)產(chǎn)業(yè)的前進(jìn),當(dāng)前技術(shù)的升級(jí)主要體現(xiàn)在網(wǎng)絡(luò)層和應(yīng)用層上。網(wǎng) 絡(luò)層面上,2019 年 5G 的商用和 WiFi6 的推動(dòng)進(jìn)一步升級(jí)通信網(wǎng)絡(luò),原來進(jìn)展 緩慢的車聯(lián)網(wǎng)和工業(yè)物聯(lián)網(wǎng)得到加速。應(yīng)用層面上,云計(jì)算、AI、區(qū)塊鏈等技 術(shù)與物聯(lián)網(wǎng)的結(jié)合,提高了應(yīng)用服務(wù)的價(jià)值。

(1)5G三大應(yīng)用場景,催化物聯(lián)網(wǎng)應(yīng)用的成熟

物聯(lián)網(wǎng)蜂窩通信技術(shù)引爆新應(yīng)用。1995-2015 年,20 年的時(shí)間內(nèi)蜂窩 IoT 技術(shù) 缺乏創(chuàng)新,80%的 CIoT 連接仍依靠 GSM。2016 年 NB-IoT 打破了蜂窩技術(shù)發(fā) 展 IoT的關(guān)鍵瓶頸,具有低功耗、廣覆蓋、海量連接等特點(diǎn),推動(dòng) CIoT連接增長 15 倍。隨著 NB-IoT 逐步劃入 5G 標(biāo)準(zhǔn),將驅(qū)動(dòng)智慧城市、智能家居、車聯(lián) 網(wǎng)、工業(yè)互聯(lián)網(wǎng)等領(lǐng)域跨越式發(fā)展。

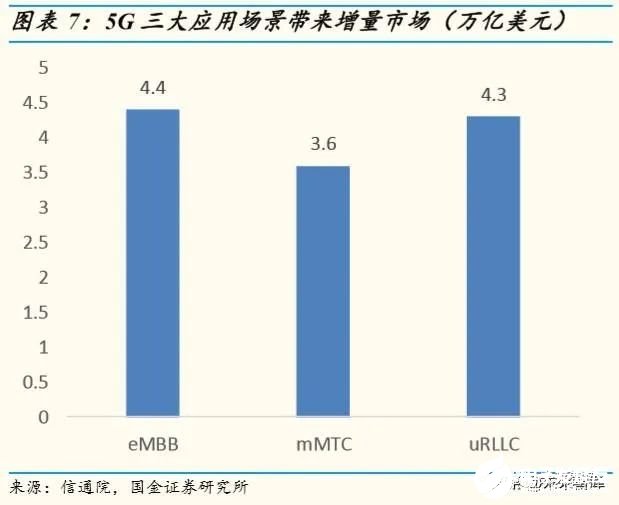

5G三大應(yīng)用場景為物聯(lián)網(wǎng)行業(yè)擴(kuò)容。5G時(shí)代定義了三大場景:

1) eMBB:增強(qiáng)型移動(dòng)寬帶。5G 速率較 4G 全方位提升,下行峰值速率可達(dá) 20Gbps,上行峰值速率可能超過 10Gbps,那些對(duì)網(wǎng)絡(luò)速度要求很高的業(yè)務(wù) 能夠在 5G時(shí)代推廣,如云 VR、實(shí)時(shí)直播、安防監(jiān)控等。

2) uRLLC:超高可靠低時(shí)延通信。5G 支持單向空口時(shí)延最低 1ms 級(jí)別、高速 移動(dòng)場景下可靠性 99.999%的連接。5G 的超低時(shí)延的特性可以支持敏感業(yè) 務(wù)的調(diào)度,為車聯(lián)網(wǎng)、工業(yè)控制、智能電網(wǎng)等垂直行業(yè),提供更安全、更 可靠的網(wǎng)絡(luò)連接。特別助力于無人駕駛業(yè)務(wù)走向現(xiàn)實(shí)(3G 響應(yīng)為 500ms, 4G為 50ms,5G要求 0.5ms)。

3) mMTC:海量連接。5G 網(wǎng)絡(luò)每平方公里百萬級(jí)的能力和多種連接方式,拉 近了萬物的距離,實(shí)現(xiàn)人與萬物的智能互聯(lián)。5G 為 B 端用戶或智能設(shè)備提 供網(wǎng)絡(luò)切片、邊緣計(jì)算等技術(shù),智慧城市、智能家居/樓宇等廣連接的應(yīng)用 更容易實(shí)現(xiàn)。

據(jù)信通院的測算,預(yù)計(jì) 5G 對(duì)我國經(jīng)濟(jì)活動(dòng)增量市場達(dá) 12.3 萬億美元。其中 eMBB 主要用于虛擬現(xiàn)實(shí)、超高清視頻等文娛領(lǐng)域,將驅(qū)動(dòng) 4.4 萬億美元的經(jīng) 濟(jì)活動(dòng);mMTC 主要在智慧城市、智能家居等領(lǐng)域產(chǎn)生規(guī)模經(jīng)濟(jì)效益,將驅(qū)動(dòng) 3.6 萬億美元的經(jīng)濟(jì)活動(dòng);uRLLC 主要支持工業(yè)自動(dòng)化、自動(dòng)駕駛汽車、遠(yuǎn)程 醫(yī)療等,將驅(qū)動(dòng) 4.3 萬億美元的經(jīng)濟(jì)活動(dòng)。

NB-IoT/eMTC 或納入 5G 標(biāo)準(zhǔn),規(guī)模化商用在即。現(xiàn)在使用的低功耗廣域物聯(lián) 網(wǎng)(LPWAN)基本依靠 NB-IoT 和 eMTC,NB-IoT 每平方公里大約覆蓋 4000 個(gè)終端,5G mMTC場景,ITU 給出的指標(biāo)要求每平方公里100 萬的終端,遠(yuǎn)超 過 NB-IoT 的覆蓋強(qiáng)度。但是根據(jù)現(xiàn)實(shí)情況來看,很少有用戶需要每平方公里 接入 100 萬終端。現(xiàn)在實(shí)際的商用網(wǎng)絡(luò)最多也就 1000 個(gè)終端,NB-IoT 完全滿 足 ITU 關(guān)于 5G 物聯(lián)網(wǎng)低功耗廣覆蓋的愿景和需求。因此在物聯(lián)網(wǎng)應(yīng)用還不明 確的情況下,推動(dòng) mMTC 全新技術(shù)的投入不經(jīng)濟(jì)。3GPP 也是希望繼續(xù)利用 NB-IoT/eMTC的演進(jìn),并提出將現(xiàn)有的 NB-IoT/eMTC標(biāo)準(zhǔn)納入 5G物聯(lián)網(wǎng)。若 提案最終復(fù)核通過,那么在 2020年 6 月份的 ITU 會(huì)議之后,NB-IoT 將正式成 為 5G mMTC 的一個(gè)可以演進(jìn)的方向。

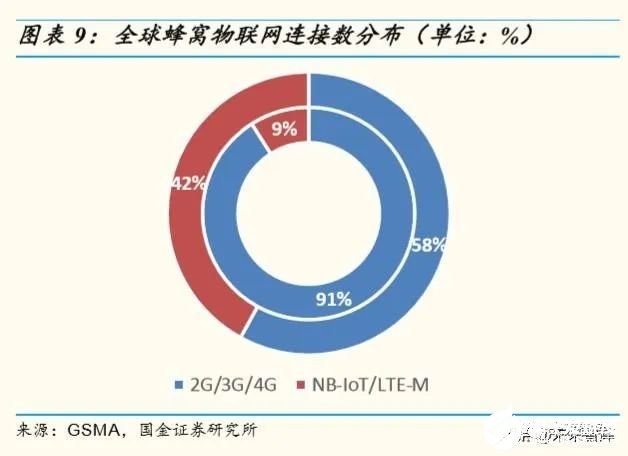

NB-IoT/eMTC 將成為主流蜂窩物聯(lián)網(wǎng)連接方式。從目前數(shù)據(jù)來看,全球蜂窩 物聯(lián)網(wǎng)連接數(shù)主要來自于傳統(tǒng)的 2G/3G/4G,在未來 7 年中,傳統(tǒng)蜂窩網(wǎng)絡(luò)依然 會(huì)承載大量物聯(lián)網(wǎng)連接,但 NB-IoT/eMTC 會(huì)逐漸超過 2G/3G/4G 成為主流連接 方式。從 GSMA 的預(yù)測數(shù)據(jù)中可以看出,2018 年底,通過 2G/3G/4G 連接的物聯(lián)網(wǎng)終端數(shù)量在 6.94 億左右,通過 NB-IoT/eMTC 這些基于授權(quán)頻譜 LPWAN 技術(shù)連接的終端數(shù)為 6600 萬。到 2025 年,2G/3G/4G 物聯(lián)網(wǎng)連接數(shù)會(huì)增加到 13 億,而 NB-IoT/eMTC 連接數(shù)則增加到 18 億,占比從 2018 年的 9%上升到 2025 年的 42%。

(2)WiFi6 技術(shù)全面升級(jí),劍指物聯(lián)網(wǎng)應(yīng)用

WiFi6 標(biāo)準(zhǔn)落地,技術(shù)全面升級(jí)。WiFi 聯(lián)盟于 2019 年 9 月正式推出 WiFi6 認(rèn) 證計(jì)劃,意味著 WiFi6 的標(biāo)準(zhǔn)正式統(tǒng)一落地,相比上一代的 WiFi 5,WiFi 全面 升級(jí):

1) 速度快:WiFi 6 最大傳輸速率由前者的 3.5Gbps,提升到了 9.6Gbps,理論 速度提升了近 3 倍;

2) 頻段廣:WiFi 5 只涉及 5GHz,而 WiFi6 則覆蓋2.4/5GHz,完整涵蓋低速和 高速設(shè)備;

3) 調(diào)制模式:WiFi6 支持 1024-QAM,高于 WiFi5 的 256-QAM,數(shù)據(jù)容量更 高,意味著更高的數(shù)據(jù)傳輸速度;

4) 新技術(shù):WiFi 6 加入了新的 OFDMA 技術(shù),支持多個(gè)終端同時(shí)并行傳輸, 有效提升了效率并降低延時(shí),其數(shù)據(jù)吞吐量大幅提升。

WiFi6 性價(jià)比更高,將在室內(nèi)場景大放異彩。當(dāng)前的 WiFi 路由器支持多達(dá) 250 臺(tái)設(shè)備同時(shí)連接,WiFi6 的路由器能夠同時(shí)支持多達(dá) 1024 臺(tái)設(shè)備,有助于將物聯(lián)網(wǎng)設(shè)備高密度地連接到單個(gè)路由設(shè)備上。WiFi 在生活中的應(yīng)用占總體的 70%, 這個(gè)數(shù)據(jù)和規(guī)模是 5G的兩倍,如果需要通過 5G實(shí)現(xiàn)這些連接,運(yùn)營商需要建 設(shè)很大基站,投入巨大成本,WiFi 和 5G 將共存互補(bǔ)。對(duì)于家庭和小企業(yè)這樣 的場景,WiFi 6 可以證明是理想的,意味著單個(gè)無線路由器就足以連接大量物 聯(lián)網(wǎng)設(shè)備,相較于 5G來說更經(jīng)濟(jì)。

搭載 WiFi6 的終端趨多,WiFi6 芯片將迎來井噴。WiFi 6 全面出現(xiàn)在路由器設(shè) 備中,TP-Link、Arris 和 D-link 都在網(wǎng)狀路由器系統(tǒng)中添加了 WiFi6。目前已有 多款移動(dòng)端的設(shè)備搭載 WiFi6,iPhone11 和 11 專業(yè)版,其中包括 WiFi6,自九 月份推出已售出數(shù)百萬臺(tái)。聯(lián)想、華碩、三星等公司也宣布搭載了 WiFi6 的新 型筆記本電腦。據(jù) IDC 預(yù)計(jì),2020 年 WiFi6 的終端裝置出貨量將高達(dá) 16 億, 主要來自于 AP(Access Point)與智能手機(jī)。終端出貨量帶將帶動(dòng)WiFi6 通信芯片 出貨量的暴漲,業(yè)內(nèi)預(yù)估具備 WiFi 6 標(biāo)準(zhǔn)的芯片,全球出貨量將由 2019 年的 約 3 億套,快速成長到 2022 年超越 20 億套,市場規(guī)模大幅超越 5G基帶芯片出 貨的規(guī)模。

(3)云計(jì)算、人工智能的成熟,提升物聯(lián)網(wǎng)的應(yīng)用價(jià)值

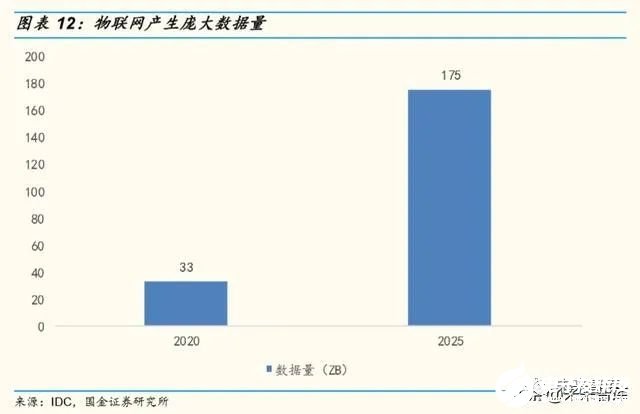

物聯(lián)網(wǎng)產(chǎn)生龐大數(shù)據(jù)洪流,云計(jì)算不可或缺。無論是面向消費(fèi)者、企業(yè)還是工 業(yè)場景,無處不在的物聯(lián)網(wǎng)設(shè)備都會(huì)產(chǎn)生龐大的數(shù)據(jù)洪流,云計(jì)算是物聯(lián)網(wǎng)發(fā) 展不可或缺的一環(huán)。據(jù) IDC 預(yù)測,2020 年物聯(lián)網(wǎng)設(shè)備產(chǎn)生的數(shù)據(jù)達(dá) 33ZB。隨 著 5G終端的應(yīng)用,流量爆發(fā)式增長顯著,到 2025 年物聯(lián)網(wǎng)預(yù)計(jì)產(chǎn)生 175ZB的 數(shù)據(jù)量。全球需要足夠的存儲(chǔ)空間來滿足物聯(lián)網(wǎng)設(shè)備未來預(yù)期的數(shù)據(jù)存儲(chǔ)需求, 云計(jì)算的發(fā)展對(duì)于物聯(lián)網(wǎng)的推廣發(fā)揮重要作用。

物聯(lián)網(wǎng)的價(jià)值在于數(shù)據(jù)分析服務(wù),人工智能成數(shù)據(jù)轉(zhuǎn)化關(guān)鍵。隨著物聯(lián)網(wǎng)在各 行各業(yè)的推廣應(yīng)用,每秒鐘物聯(lián)網(wǎng)終端都會(huì)產(chǎn)生海量數(shù)據(jù)(24.240, 0.46, 1.93%)。物聯(lián)網(wǎng)的價(jià)值在于 數(shù)據(jù)分析,根據(jù)麥肯錫全球研究所的報(bào)告,到 2025 年物聯(lián)網(wǎng)產(chǎn)業(yè)的年產(chǎn)值將達(dá) 到 11.1 萬億美元,而其中 60%將產(chǎn)生自對(duì)數(shù)據(jù)的整合和分析。但是物聯(lián)網(wǎng)產(chǎn)生 的數(shù)據(jù)往往具有非結(jié)構(gòu)化、碎片化、時(shí)空域等特性,大大提高了數(shù)據(jù)分析難度。目前物聯(lián)網(wǎng)企業(yè)盡管已經(jīng)收集掌握了大量數(shù)據(jù),但都未得到合理的使用,致使 蘊(yùn)含在數(shù)據(jù)中的價(jià)值沒能得到開發(fā),而人工智能或?qū)⒊蔀閿?shù)據(jù)轉(zhuǎn)化關(guān)鍵。

2.2 巨頭:全產(chǎn)業(yè)鏈上巨頭大規(guī)模入局

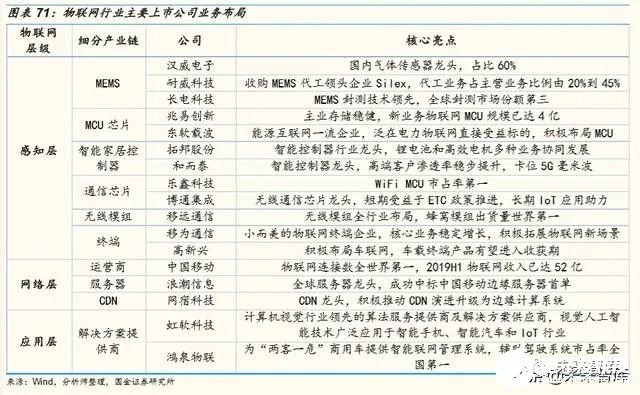

物聯(lián)網(wǎng)產(chǎn)業(yè)以前主要玩家是資本雄厚的互聯(lián)網(wǎng)巨頭,布局物聯(lián)網(wǎng)多個(gè)層級(jí),構(gòu) 建物聯(lián)網(wǎng)生態(tài)圈。目前可以看到的轉(zhuǎn)變是,全產(chǎn)業(yè)鏈上的巨頭大規(guī)模入局,共 同推進(jìn)物聯(lián)網(wǎng)的進(jìn)展。產(chǎn)業(yè)鏈上的巨頭主要可以分成三層:

1) 感知層:主要為底層的硬件制造商,包括芯片廠商(高通、華為)、傳感器 廠商(博世、博通)、模組廠商(Sierra Wireless、移遠(yuǎn)通信(243.360, 18.57, 8.26%))等等,各廠商 紛紛推出重磅物聯(lián)網(wǎng)產(chǎn)品,在研發(fā)成熟的硬件產(chǎn)品和降低元器件成本兩方 面發(fā)揮重要作用。

2) 網(wǎng)絡(luò)層:主要為電信運(yùn)營商,主導(dǎo)物聯(lián)網(wǎng)網(wǎng)絡(luò)建設(shè),加快物聯(lián)網(wǎng)網(wǎng)絡(luò)的商 用節(jié)奏。電信運(yùn)營商也利用自身網(wǎng)絡(luò)通道的優(yōu)勢,向產(chǎn)業(yè)鏈的上下游雙向 延伸。

3) 應(yīng)用層:主要為互聯(lián)網(wǎng)巨頭和傳統(tǒng)行業(yè)巨頭,互聯(lián)網(wǎng)巨頭著力的方向由 to C 端向 to B 端轉(zhuǎn),傳統(tǒng)行業(yè)巨頭(如海爾、美的、西門子)主動(dòng)推進(jìn)物聯(lián) 網(wǎng)應(yīng)用在自身所處領(lǐng)域的落地,并積極向其他行業(yè)復(fù)制。

(1)感知層:中國勢力崛起,硬件價(jià)格下降

中國半導(dǎo)體廠商實(shí)力提升,在細(xì)分領(lǐng)域可與國外競爭。我國大力發(fā)展半導(dǎo)體行 業(yè)近 20 年,主要廠商已形成自身優(yōu)勢,在某些細(xì)分領(lǐng)域成局部崛起態(tài)勢。長電 科技全球封測市場占比排名第三,耐威科技(29.950,2.01, 7.19%) MEMS 代工規(guī)模全球第四,樂鑫科 技在物聯(lián)網(wǎng) WiFi MCU 通信芯片領(lǐng)域市場份額第一。5G基帶芯片 5 家廠商中, 中國占據(jù)三席(華為、紫光展銳、聯(lián)發(fā)科),移遠(yuǎn)通信物聯(lián)網(wǎng)蜂窩模組全球出貨 量第一。

感知層硬件價(jià)格下降,物聯(lián)網(wǎng)大規(guī)模商用成為可能。隨著元器件技術(shù)成熟,和 商用規(guī)模擴(kuò)大,元器件的價(jià)格下降趨勢明顯。據(jù) IC insight 的數(shù)據(jù),2007 年 MEMS 傳感器的平均售價(jià)在 2.57 美元,2012 年 1.24美元,預(yù)計(jì)到 2022 年下降到 0.88 美元,平均售價(jià)每年下降 2%左右。無線模組價(jià)格下降更為明顯,據(jù)移 遠(yuǎn)通信招股說明書,4G 模組產(chǎn)品由 2016 年的 170 元+降到 2018 年的 140 元左 右,現(xiàn)在價(jià)格低至 110 元。

(2)網(wǎng)絡(luò)層:中國物聯(lián)網(wǎng)網(wǎng)絡(luò)建設(shè)位于世界前列

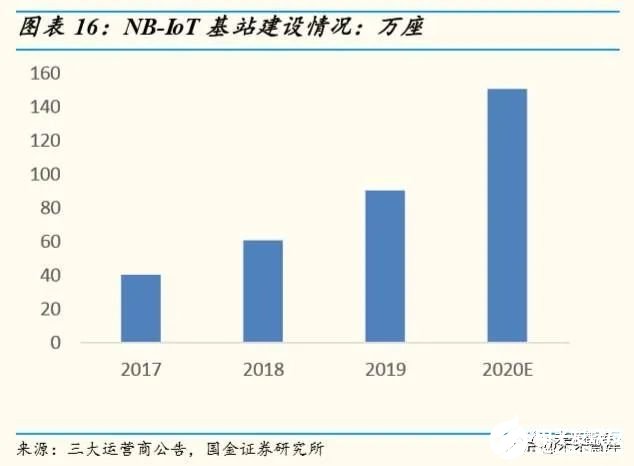

4G 和 NB-IoT 基站建設(shè)已成規(guī)模,2020 年開始 5G 規(guī)模建網(wǎng)。截至 2019H1, 移動(dòng)已建成 4G基站 271 萬座,聯(lián)通建成 4G基站 135 萬座,電信建成 152 萬座, 我國 4G 基站合計(jì) 558 萬座。NB-IoT 在國內(nèi)已實(shí)現(xiàn)千萬級(jí)應(yīng)用部署,總連接規(guī) 模超 7000 萬,在全球超過 45 家運(yùn)營商已經(jīng)建成近 90 張 NB-IoT 網(wǎng)絡(luò),模組種 類超過 100 種,成為應(yīng)用最為廣泛的物聯(lián)網(wǎng)技術(shù)之一。目前,國內(nèi)三大運(yùn)營商 NB-IoT 的基站總數(shù)約 90 萬個(gè),已實(shí)現(xiàn)廣域覆蓋,下一步的建設(shè)重點(diǎn)是解決深 度覆蓋和精品覆蓋。2019 年三大運(yùn)營商 5G基站建設(shè)規(guī)模在 15 萬座左右,20 年 開始進(jìn)入 5G基站大規(guī)模建設(shè)周期。

物聯(lián)網(wǎng)連接的價(jià)值量不高,運(yùn)營商向產(chǎn)業(yè)鏈上下游延伸。三大運(yùn)營商都采取管 道+平臺(tái)+解決方案的發(fā)展模式,利用網(wǎng)絡(luò)管道優(yōu)勢,自研或合作建立云平臺(tái)。再以補(bǔ)貼或研發(fā)的形式延伸到至上游終端市場,獲取連接的載體入口。對(duì)于生 態(tài)圈的建設(shè),三大運(yùn)營商依據(jù)自身資源稟賦,建立生態(tài)聯(lián)盟,面向全行業(yè)開展 應(yīng)用。

(3)應(yīng)用層:互聯(lián)網(wǎng)巨頭和傳統(tǒng)行業(yè)巨頭推動(dòng)商用落地

互聯(lián)網(wǎng)巨頭由 To C 端戰(zhàn)略轉(zhuǎn)向 To B 端。過去幾十年里,國內(nèi)外的互聯(lián)網(wǎng)巨頭 基本都誕生于搜索、社交、電商、衣食住行等生活和消費(fèi)領(lǐng)域。消費(fèi)互聯(lián)網(wǎng)發(fā) 展勢頭放緩,C 端的天花板隱約見頂,互聯(lián)網(wǎng)巨頭開始向 To B端產(chǎn)業(yè)互聯(lián)網(wǎng)轉(zhuǎn) 移。阿里、騰訊、百度等互聯(lián)網(wǎng)巨頭,將互聯(lián)網(wǎng)積累的巨大優(yōu)勢向物聯(lián)網(wǎng)領(lǐng)域 延伸,依靠其廣闊的受眾、技術(shù)積累、云平臺(tái)優(yōu)勢,提供智能家居、公共事業(yè)、 智慧城市等解決方案,拓展新的商業(yè)模式。

傳統(tǒng)企業(yè)面向垂直行業(yè)賦能。垂直行業(yè)企業(yè)從所屬行業(yè)切入,借助行業(yè)經(jīng)驗(yàn), 利用物聯(lián)網(wǎng)技術(shù)解決行業(yè)痛點(diǎn)問題,打通細(xì)分行業(yè)中設(shè)備感知、數(shù)據(jù)處理和應(yīng) 用使能服務(wù)一整套環(huán)節(jié)。GE 成立新的工業(yè)物聯(lián)網(wǎng)軟件業(yè)務(wù),收入已達(dá) 12 億美 元(基于 GE Digital 的銷售額)。白電龍頭海爾布局智能家居領(lǐng)域,推出 7 大品 牌智能生活解決方案。海爾智慧家庭目前全球成套用戶近 2000 萬,其中亞洲約 1303 萬、美洲約 416 萬、歐洲約 140 萬、澳洲約 100 萬。

2.3 政策:To B/To G 端政策驅(qū)動(dòng)大,To C端需求驅(qū)動(dòng)顯現(xiàn)

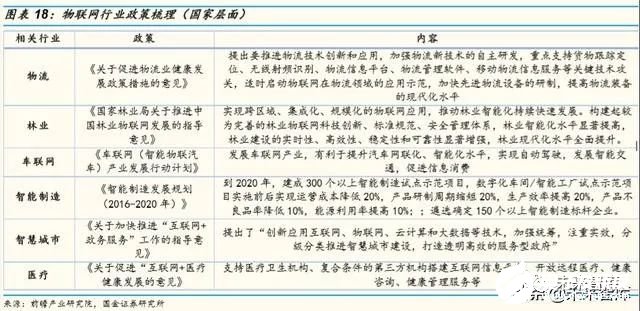

政策主要針對(duì) To B 和 To G 端的應(yīng)用制定。我國物聯(lián)網(wǎng)行業(yè)政策主要圍繞To B 和 To G端應(yīng)用制定,涵蓋了交通、農(nóng)業(yè)、工業(yè)制造、醫(yī)療和智慧城市等物聯(lián)網(wǎng) 應(yīng)用。從國家層面到地方層面,政策的實(shí)施形式多數(shù)為試點(diǎn)形式展開,以及給 予了物聯(lián)網(wǎng)企業(yè)稅收優(yōu)惠和補(bǔ)助政策。

To C 端暫未有政策出臺(tái),但消費(fèi)端需求驅(qū)動(dòng)已顯現(xiàn)。早在 2015 年,全國人大 代表雷軍就提交了《關(guān)于加快制定智能家居國家標(biāo)準(zhǔn)的建議》的議案,但目前 暫未有相關(guān)政策出臺(tái)。但需求端對(duì)于 To C 端物聯(lián)網(wǎng)應(yīng)用發(fā)展驅(qū)動(dòng)力初顯, 2019 年雙十一智能家居成為銷售黑馬。截至 11 月 6 日,共有 5.4 萬件智能門鎖 接替了傳統(tǒng)的“鐵將軍”, 5 萬臺(tái)智能投影儀將客廳變成了“家庭影院”。“近 12 萬臺(tái)掃地機(jī)器人(15.600, 0.63, 4.21%)將在“雙 11”后入戶“上崗”,頭部品牌科沃斯(23.760, 0.71, 3.08%)單品預(yù)售已 破億。

政策強(qiáng)力催化,百億物聯(lián)網(wǎng)醫(yī)療市場被激活。2019 年 3 月 19 日,國家衛(wèi)計(jì)委 發(fā)布《關(guān)于印發(fā)醫(yī)院智慧服務(wù)分級(jí)評(píng)估標(biāo)準(zhǔn)體系(試行)的通知》,出臺(tái)的醫(yī)院 智慧服務(wù)分級(jí)評(píng)估標(biāo)準(zhǔn)涉及 5 個(gè)類別共 17 個(gè)評(píng)估項(xiàng)目,主要評(píng)估對(duì)象為二級(jí)、 三級(jí)醫(yī)院。在這些評(píng)估項(xiàng)目中,我們認(rèn)為醫(yī)療物聯(lián)網(wǎng)企業(yè)可以深入?yún)⑴c的有:急救銜接、標(biāo)識(shí)與導(dǎo)航、信息推送、藥品調(diào)劑與配送、健康宣教、遠(yuǎn)程醫(yī)療。醫(yī)院一般將醫(yī)療物聯(lián)網(wǎng)的開支算作信息化建設(shè)費(fèi)用,經(jīng)產(chǎn)業(yè)鏈調(diào)研,三級(jí)醫(yī)院 信息化建設(shè)支出占總支出的 10%,二級(jí)醫(yī)院約為 5%。而三級(jí)醫(yī)院的醫(yī)療物聯(lián) 網(wǎng)支出占信息化支出的 20%,二級(jí)醫(yī)院約 10%。根據(jù)國家衛(wèi)計(jì)委的數(shù)據(jù),2018 年二級(jí)醫(yī)院總支出為 7600 萬億,三級(jí)醫(yī)院總支出為 1.9 萬億,復(fù)合增速約為 10%,計(jì)算出由二級(jí)和三級(jí)醫(yī)院物聯(lián)網(wǎng)醫(yī)療建設(shè)帶來的市場規(guī)模在 450 億左右。

3.大顆粒應(yīng)用場景展望

碎片化應(yīng)用中大顆粒場景更易實(shí)現(xiàn)規(guī)模效應(yīng)。物聯(lián)網(wǎng)的應(yīng)用具有碎片化特點(diǎn), 小顆粒的應(yīng)用價(jià)值小,難以形成規(guī)模效應(yīng)、打通商業(yè)實(shí)現(xiàn)的通道。在 To G/To C/To B 端應(yīng)用中,未來可見成規(guī)模的物聯(lián)網(wǎng)場景有智慧城市、智能家居、車聯(lián) 網(wǎng)、工業(yè)物聯(lián)網(wǎng)等。

未來五年工業(yè)級(jí)物聯(lián)網(wǎng)是行業(yè)主要驅(qū)動(dòng)力,智能家居和智能樓宇連接數(shù)增 量最大。據(jù) GSMA《2020 全球移動(dòng)趨勢報(bào)告》,2019 年全球連接數(shù) 100 億,到 2025 年增長到 250 億。未來五年連接數(shù)增長主要驅(qū)動(dòng)力來自于工 業(yè)級(jí)應(yīng)用,從細(xì)分領(lǐng)域來看,智能家居和智能樓宇的連接數(shù)增量最大,分 別增長 32 億和 50 億。

3.1 智慧城市:智能安防、公用事業(yè)、智能交通、共享經(jīng)濟(jì)多點(diǎn)開花

智慧城市技術(shù)相關(guān)投資加碼,試點(diǎn)工作范圍擴(kuò)大。IDC 預(yù)測,2023 年全球智慧 城市技術(shù)相關(guān)投資將達(dá)到 1894.6億美元,中國市場規(guī)模將達(dá)到 389.2億美元。中國市場的三大重點(diǎn)投資領(lǐng)域依次為彈性能源管理與基礎(chǔ)設(shè)施、數(shù)據(jù)驅(qū)動(dòng)的公 共安全治理以及智能交通。在預(yù)測期間內(nèi)(2018-2023 年),三者支出將持續(xù)超 出整體智慧城市投資的一半。計(jì)算科技部、工信部、國家測繪地理信息局、發(fā) 改委所確定的智慧城市相關(guān)試點(diǎn)數(shù)量,截至 2019 年 9 月我國智慧城市試點(diǎn)數(shù) 量已經(jīng)超過 700 個(gè)(其中部分城市有重疊),涉及交通、電網(wǎng)、零售、公共安全 等多個(gè)領(lǐng)域。

安防是智慧城市重要應(yīng)用場景,AI+安防帶來更高成長空間。伴隨高清視 頻、AI、云計(jì)算等技術(shù)發(fā)展,安防系統(tǒng)正在經(jīng)歷由傳統(tǒng)被動(dòng)防御升級(jí)為主 動(dòng)判斷及預(yù)警的智能防御。安防市場是智慧城市的重點(diǎn)應(yīng)用場景之一, IoT+AI 技術(shù)將大幅提升安防效率,逐步由“看得見”—“看得清”—“看 得懂”升級(jí)。我們認(rèn)為,安防行業(yè)的需求主體正由 G 端向 B端及 C 端逐步 轉(zhuǎn)移;此外,技術(shù)驅(qū)動(dòng)下,行業(yè)的邊界正在拓寬,未來 IoT+AI+視頻監(jiān)控 將進(jìn)逐步下沉至自動(dòng)駕駛、智慧醫(yī)療、環(huán)境監(jiān)測等下游新興應(yīng)用,市場空 間將進(jìn)一步提升。我們預(yù)計(jì)到 2020 年我國安防行業(yè)整體規(guī)模將超過 9000 億元。

NB-IoT 加速公用事業(yè)商用。NB-IoT 在國內(nèi)大規(guī)模商用的案例,主要在以下幾 個(gè)方面:1)智能抄表;現(xiàn)階段 NB-IoT 水表和 NB-IoT 燃?xì)獗碛脩魯?shù)均超過 1000 萬大關(guān);2)摩托追蹤,目前大約有 300 萬電動(dòng)車應(yīng)用 NB-IoT 實(shí)現(xiàn)對(duì)摩托 車的追蹤;3)煙感探測器,大概在 200 萬個(gè)煙感應(yīng)用規(guī)模;4)白色家電,規(guī) 模約為 100 萬,華為 2019 年 8 月發(fā)布針對(duì)家電領(lǐng)域的 NB-IoT 芯片。在海外, NB-IoT 已實(shí)現(xiàn)大規(guī)模商用的案例有:摩托車監(jiān)控(泰國)、羊聯(lián)網(wǎng)(挪威)、氣 表(韓國)、智慧門鎖(西班牙)、智慧停車(德國)。根據(jù)《我國水表行業(yè)“十 三五”發(fā)展規(guī)劃綱要》指出,“十三五”期間智能水表(含智能應(yīng)用系統(tǒng))銷售 收入占全部水表銷售比例要達(dá)到 40%以上。我們認(rèn)為智能水表的產(chǎn)量及滲透率 還有提升空間,到 2022 年滲透率能達(dá)到 40%。

ETC 政策紅利殆盡,智慧停車、智能交通新場景接力。交通運(yùn)輸部要求,到 2019 年 12 月底,全國 ETC 用戶數(shù)量突破 1.8 億,高速公路收費(fèi)站 ETC 全覆 蓋,高速公路不停車快捷收費(fèi)率達(dá)到 90%以上。交通運(yùn)輸部發(fā)布的數(shù)據(jù)顯示, 截至 11 月 6 日,全國 ETC 用戶數(shù)量已達(dá)到發(fā)行總目標(biāo)的 84.01%,這意味著 ETC 市場已接近飽和。我們認(rèn)為,ETC 增量市場消失殆盡,下一個(gè)接力的交通 場景是智慧停車。國內(nèi)停車設(shè)施建設(shè)速度無法滿足汽車保有量的增長速度,停 車位供給缺口巨大,看好智慧城市中智慧停車的發(fā)展,建議關(guān)注智能停車場管 理龍頭捷順科技(12.290, 0.99, 8.76%)和 ETC龍頭金溢科技(82.860,7.35, 9.73%)。

共享經(jīng)濟(jì)興起,物聯(lián)網(wǎng)移動(dòng)資產(chǎn)管理成為新亮點(diǎn)。2018 年我國共享經(jīng)濟(jì)交易規(guī) 模 29420 億元,比上年增長 41.6%。從市場結(jié)構(gòu)來看,生活服務(wù)、生產(chǎn)能力、 交通出行三個(gè)領(lǐng)域共享經(jīng)濟(jì)交易規(guī)模位居前三,分別為 15894 億元、8236 億 元和 2478 億元。從發(fā)展速度來看,生產(chǎn)能力、共享辦公、知識(shí)技能三個(gè)領(lǐng)域 增長最快,分別較上年增長 97.5%、87.3%和 70.3%。物聯(lián)網(wǎng)是共享經(jīng)濟(jì)的基礎(chǔ), 在對(duì)共享單車、共享充電樁等資產(chǎn)管理中發(fā)揮著不可或缺的作用,共享經(jīng)濟(jì)的 興起也是物聯(lián)網(wǎng)發(fā)展的新的一個(gè)增長點(diǎn)。共享經(jīng)濟(jì)和新零售的興起,也帶動(dòng)聯(lián) 網(wǎng) Pos 機(jī)的增長,目前我國聯(lián)網(wǎng) Pos 機(jī)的保有量已超過 3000 萬臺(tái)。

3.2 智能家居:全屋智能落地,遠(yuǎn)程醫(yī)療實(shí)現(xiàn)突破

消費(fèi)者 對(duì)智能家居采用持 續(xù)增長,2023 年達(dá)到萬億 規(guī)模。 據(jù) Strategy Analytics《2019 年全球智能家居市場》預(yù)測,到 2019 年,智能家居相關(guān)硬件、 服務(wù)和安裝費(fèi)用上的支出將達(dá)到 1030 億美元,并將以 11%的復(fù)合年均增長率 增長到 2023 年的 1570 億美元。截至 2018 年底,全球已有 2 億多家庭擁有至 少一臺(tái)智能家居設(shè)備;到 2023 年,隨著全球?qū)⒂?30%的寬帶家庭會(huì)使用智能 家居設(shè)備,使用智能家居的家庭將會(huì)再增加 1 億。到 2023 年底,將有超過 64 億臺(tái)智能家居設(shè)備在使用或平均每個(gè)使用智能家居的家庭將擁有 21 臺(tái)設(shè)備。

從搶奪智能家居入口到全屋智能競爭格局。智能家居發(fā)展初期,硬件種類較少, 布局者主要爭奪智能音箱這一入口級(jí)設(shè)備。2016 是智能音箱元年,Amazon 發(fā) 布多形態(tài)產(chǎn)品,阿里、小米等入局混戰(zhàn),之后進(jìn)入低價(jià)放量周期。智能音箱全 球出貨量每季度再創(chuàng)新高,預(yù)計(jì) 2022年智能音箱銷售量突破 1.5億臺(tái),市場銷 售額 74 億美金,占智能娛樂的 18.5%。2018 年開始,家庭場景中智能設(shè)備種 類增多,智能門鎖、智能照明、智能攝像頭、智能開關(guān)等智能單品的普及,全 屋智能解決方案成為新的潮流。

地產(chǎn)商、家電廠商、云廠商合作共贏,推動(dòng)全屋智能解決方案的落地。全屋智 能實(shí)現(xiàn)的障礙主要有:1)通信協(xié)議不統(tǒng)一;2)僅靠地產(chǎn)和家裝企業(yè)難以完成 IoT 和云服務(wù)集成化交付;3)全屋智能建成后,統(tǒng)一迭代升級(jí)困難。地產(chǎn)商、 家裝商、云廠商協(xié)同一致,解決全屋智能中“智能孤島”的難題。云廠商如華 為的 HiLink 開放平臺(tái),推出“IoT 開發(fā)使能三件套”,解決了智能設(shè)備通信協(xié)議 不統(tǒng)一的難題,同時(shí)為合作的家電廠商賦能,目前已有 600 家加盟生態(tài)伙伴。家電廠商下沉到整裝市場,如海爾發(fā)布三大整裝品牌,滿足不同人群的一站式 全屋整裝需求,目前終端銷售渠道突破 1000 家,并在 3 年內(nèi)以每年 2000家速 度遞增,到 2021 年突破 5000 家。地產(chǎn)商在智能家居浪潮中也積極開放合作, 華為合作的地產(chǎn)商有綠地、中海地產(chǎn)等 10 家知名地產(chǎn)商,海爾與萬科集團(tuán)、 魯能集團(tuán) 8 大地產(chǎn)企業(yè)戰(zhàn)略合作。從 2019 年雙十一的數(shù)據(jù)來看,智能家居躍 然成為銷售黑馬,智能控制器龍頭和而泰(17.050, 0.95,5.90%)、拓邦股份(6.410, 0.45, 7.55%)有望受益。

中國在遠(yuǎn)程醫(yī)療領(lǐng)域?qū)崿F(xiàn)多項(xiàng)“世界首次”的突破。2020 年 1 月 24 日,中興 通訊與四川電信助力四川大學(xué)華西醫(yī)院與成都市公共衛(wèi)生臨床醫(yī)療中心首次實(shí) 現(xiàn)兩例新型冠狀病毒肺炎 5G 遠(yuǎn)程會(huì)診。2019 年 3 月,中國人民解放軍總醫(yī)院 成功完成全國首例基于 5G 的遠(yuǎn)程人體手術(shù),遠(yuǎn)在海南的神經(jīng)外科專家凌至培 為身在北京的患者實(shí)施了帕金森癥“腦起搏器”植入手術(shù)。2019 年 6 月,北京積水潭醫(yī)院院長田偉利用 5G 技術(shù),同時(shí)遠(yuǎn)程操控兩臺(tái)天璣骨科手術(shù)機(jī)器人, 為浙江嘉興和山東煙臺(tái)的兩名患者實(shí)施手術(shù)。這也是全球首例骨科手術(shù)機(jī)器人 多中心 5G 遠(yuǎn)程手術(shù)。根據(jù)前瞻產(chǎn)業(yè)研究院,我國 2019 年遠(yuǎn)程醫(yī)療市場規(guī)模為 190 億元,預(yù)計(jì)到 2023 年增長至 392 億元。

遠(yuǎn)程醫(yī)療的突破將帶動(dòng)可穿戴設(shè)備的普及。5G 技術(shù)推動(dòng)遠(yuǎn)程醫(yī)療的突破,預(yù)計(jì) 未來醫(yī)療康復(fù)、家庭護(hù)理、日常保健等場景的醫(yī)療需求增多,加快可穿戴設(shè)備 普及速度。據(jù) Gartner 數(shù)據(jù),目前全球可穿戴設(shè)備出貨量接近 400 萬臺(tái),未來兩 年出貨量超過 500 萬臺(tái)。

3.3 車聯(lián)網(wǎng):車路協(xié)同化發(fā)展,C-V2X為核心價(jià)值鏈

5G 賦能推動(dòng)車聯(lián)網(wǎng)的爆發(fā)式增長。2018 年工信部印發(fā)《車聯(lián)網(wǎng)(智能網(wǎng)聯(lián)汽 車)產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃》指出,必須加快基于 5G 設(shè)計(jì)之車聯(lián)網(wǎng)無線通訊技術(shù) (5G-V2X)等關(guān)鍵技術(shù)研發(fā)及部分場景商業(yè)化應(yīng)用,積極建置通訊和運(yùn)算整合之 車聯(lián)網(wǎng)體系架構(gòu)。5G商用加快車聯(lián)網(wǎng)從 LTE-V2X向 5G -V2X跨越,在實(shí)現(xiàn)基 本的車聯(lián)網(wǎng)安全業(yè)務(wù)的基礎(chǔ)上,5G-V2X 實(shí)現(xiàn)高級(jí)復(fù)雜的車聯(lián)網(wǎng)業(yè)務(wù),如提供 傳感器信息共享、無信號(hào)燈協(xié)作式通行、汽車支付等等。預(yù)計(jì) 5G 會(huì)加速車聯(lián) 網(wǎng)的落地,在 2020 年 H2-2021 年 H1 車聯(lián)網(wǎng)將開啟高速增長態(tài)勢。根據(jù)中國 聯(lián)通數(shù)據(jù)顯示,預(yù)計(jì) 2020年,全球 V2X市場將突破 6500 億元,中國 V2X 用 戶將超過 4000 萬,滲透率超過 20%,市場規(guī)模超過 2000 億。

建設(shè)節(jié)奏:“單體智能”率先放量,“協(xié)同智能”即將登場。我們認(rèn)為 2020 年 是車聯(lián)網(wǎng)元年,智慧的車、聰明的路以及車路協(xié)同這三個(gè)維度的建設(shè)將協(xié)同推 進(jìn),但不同維度上的建設(shè)可能存在結(jié)構(gòu)性分化。車側(cè)和路側(cè)的單體智能仍將持 續(xù),但車路協(xié)同(網(wǎng)側(cè))將是接下來建設(shè)的重點(diǎn)。具體來看:1)車側(cè):L1/L2/L3 自動(dòng)駕駛滲透率將持續(xù)提升,感知器件與輔助駕駛系統(tǒng)廠商充分益。2)路側(cè):智能化建設(shè)整體滯后,不同路段基于載體完善度不同建設(shè)重點(diǎn)將出現(xiàn) 分化。3)網(wǎng)側(cè):網(wǎng)絡(luò)建設(shè)、硬件先行,作為車聯(lián)網(wǎng)核心基礎(chǔ)設(shè)施與價(jià)值鏈環(huán)節(jié) 有望最先實(shí)現(xiàn)規(guī)模化落地。

C-V2X 產(chǎn)業(yè)鏈的相關(guān)硬件將是車聯(lián)網(wǎng)前期建設(shè)中最主要的投資機(jī)遇。車聯(lián)網(wǎng)平 臺(tái)和應(yīng)用實(shí)現(xiàn)的基礎(chǔ)是連接,因此 C-V2X 發(fā)展初期將以做大連接為主,此階段 相關(guān)硬件廠商最為受益。C-V2X 產(chǎn)業(yè)鏈相關(guān)硬件按上下游分為通信芯片、通信 模組及硬件終端。其中,硬件終端可以分為車側(cè)、路側(cè)和網(wǎng)側(cè)三部分,其中車 側(cè)主要是集成了 C-V2X 通信模組的車載單元(V2X OBU),路側(cè)主要是 V2X 路側(cè)單元(V2X RSU),網(wǎng)側(cè)則包括交換機(jī)、路由器、無線基站、差分基準(zhǔn)站、 邊緣服務(wù)器、DPI設(shè)備等眾多設(shè)備。

3.4 工業(yè)物聯(lián)網(wǎng):5G掀起工業(yè)物聯(lián)網(wǎng)產(chǎn)業(yè)變革

IIoT 重塑制造業(yè)數(shù)字化基礎(chǔ),2023 年全球工業(yè)物聯(lián)網(wǎng)市場規(guī)模預(yù)計(jì)可達(dá) 3100 億美元。物聯(lián)網(wǎng)技術(shù)的迅速發(fā)展以及制造企業(yè)數(shù)字化的迫切需求,全球物聯(lián)網(wǎng) 市場規(guī)模擴(kuò)大。根據(jù) IoT Analytics 預(yù)測,全球工業(yè)物聯(lián)網(wǎng)市場為 64 億美元, 到 2023 年增長到 310 億美元,復(fù)合增長率 37%。其中占比最多的為加工制造 業(yè)、運(yùn)輸行業(yè)和公用事業(yè)。據(jù) CCID 預(yù)測,2020 年我國工業(yè)互聯(lián)網(wǎng)市場規(guī)模將 達(dá)到 7700 億元以上,年復(fù)合增速約 18%。

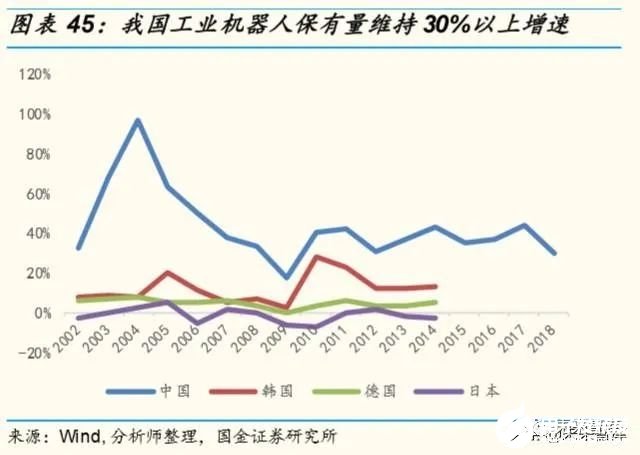

我國目前尚處于工業(yè)自動(dòng)化向信息化演進(jìn)中,距離工業(yè)智能化尚有較大距離。 工業(yè)互聯(lián)網(wǎng)是產(chǎn)業(yè)升級(jí)的必然方向,但我國制造業(yè)目前整體信息化水平較低, 多數(shù)制造業(yè)尚處于自動(dòng)化改造期,3C 行業(yè)自動(dòng)化率僅在 15%~25%之間,無法 完全脫離人力操作。從工業(yè)機(jī)器人的指標(biāo)來看,2018 年我國工業(yè)機(jī)器人密度為 每萬人 63 臺(tái),低于世界平均水平。工業(yè)智能化程度高的國家如德國、日本工 業(yè)機(jī)器人保有量的增長率從 2000 年開始就已經(jīng)飽和,只有個(gè)位數(shù)的增長了, 我國工業(yè)機(jī)器人保有量一直維持在 30%以上的增長率。我國目前工業(yè)自動(dòng)化程 度不夠,還在向信息化演進(jìn)當(dāng)中。

5G+工業(yè)互聯(lián)網(wǎng)應(yīng)用,我國制造業(yè)數(shù)字化進(jìn)程有望加速。工信部近日印發(fā)《關(guān) 于印發(fā)“5G+工業(yè)互聯(lián)網(wǎng)”512 工程推進(jìn)方案的通知》,明確到 2022 年,將突 破一批面向工業(yè)互聯(lián)網(wǎng)特定需求的 5G 關(guān)鍵技術(shù)。通知指出,通過打造 5 個(gè)產(chǎn) 業(yè)公共服務(wù)平臺(tái),構(gòu)建創(chuàng)新載體和公共服務(wù)能力;加快垂直領(lǐng)域“5G+工業(yè)互 聯(lián)網(wǎng)”的先導(dǎo)應(yīng)用,內(nèi)網(wǎng)建設(shè)改造覆蓋 10 個(gè)重點(diǎn)行業(yè);打造一批“5G+工業(yè)互 聯(lián)網(wǎng)”內(nèi)網(wǎng)建設(shè)改造標(biāo)桿、樣板工程,形成至少 20 大典型工業(yè)應(yīng)用場景;培 育形成 5G 與工業(yè)互聯(lián)網(wǎng)融合疊加、互促共進(jìn)、倍增發(fā)展的創(chuàng)新態(tài)勢,促進(jìn)制 造業(yè)數(shù)字化、網(wǎng)絡(luò)化、智能化升級(jí),推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展。

華為推出 5G 工業(yè)模組,掀起工業(yè)物聯(lián)產(chǎn)業(yè)變革。2019 年 10 月 23 日,華為重 磅推出全球首款商用的 5G 工業(yè)模組,把 5G 應(yīng)用擴(kuò)展工業(yè)物聯(lián)網(wǎng)。2020 年 2 月,在主題為“5G 創(chuàng)造新價(jià)值”的華為 2020 新產(chǎn)品與解決方案倫敦發(fā)布會(huì)上, 華為開啟了“5G合作伙伴創(chuàng)新計(jì)劃”,未來 5 年該計(jì)劃即將投入 2000 萬美金。華為聯(lián)合移遠(yuǎn)通信、長虹控股、愛聯(lián)科技、中國移動(dòng)終端等行業(yè)伙伴,在倫敦 發(fā)布了基于上海海思 5G模組中間件的一系列行業(yè)類和消費(fèi)類模組,以加速 5G在千行百業(yè)的規(guī)模商用。目前華為 5G 工業(yè)模組已實(shí)現(xiàn)超過 1000 個(gè)工業(yè)應(yīng)用, 具有 1000 個(gè) IoT 合作伙伴,覆蓋超過 100 個(gè)產(chǎn)品類別。

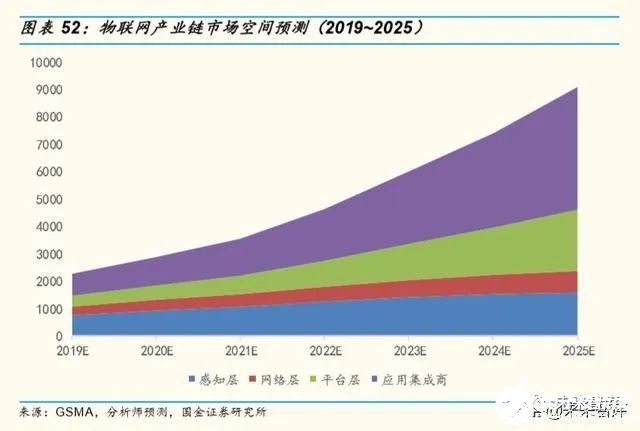

4.行業(yè)空間測算:厘清物聯(lián)網(wǎng)增量市場

市場上對(duì)于物聯(lián)網(wǎng)行業(yè)規(guī)模的描述通常直接引用一些咨詢機(jī)構(gòu)的預(yù)測數(shù)據(jù),其 弊端在于不清楚對(duì)于物聯(lián)網(wǎng)的界定以及估算方式。我們認(rèn)為不能囫圇吞棗的把 與物聯(lián)網(wǎng)概念相關(guān)的所有經(jīng)濟(jì)活動(dòng)都統(tǒng)稱為物聯(lián)網(wǎng),因?yàn)橛行┰O(shè)備在沒有運(yùn)用 物聯(lián)網(wǎng)技術(shù)時(shí)就已經(jīng)存在,物聯(lián)網(wǎng)的加入既有新增,有時(shí)也是此消彼長。另外 我們認(rèn)為對(duì)于物聯(lián)網(wǎng)的空間測算應(yīng)該要從產(chǎn)業(yè)鏈的角度去看,因?yàn)槲锫?lián)網(wǎng)的產(chǎn) 業(yè)鏈條細(xì)長,不是全產(chǎn)業(yè)鏈同時(shí)爆發(fā),而是按照產(chǎn)業(yè)鏈遞進(jìn)生成的。

4.1 物聯(lián)網(wǎng)是將傳統(tǒng)設(shè)備“智能化”再“聯(lián)網(wǎng)化”

物聯(lián)網(wǎng)的增量市場在感知層的若干硬件、網(wǎng)絡(luò)層運(yùn)營商流量費(fèi)、平臺(tái)和應(yīng)用服 務(wù)。物聯(lián)網(wǎng)給傳統(tǒng)行業(yè)賦能的過程就是將傳統(tǒng)設(shè)備先“智能化”再“聯(lián)網(wǎng)化”, 囊括了“傳統(tǒng)設(shè)備改造”期間的所有“增量市場”。在這個(gè)過程中產(chǎn)生的增量市場主要有 4 個(gè)部分:

1) 感知層:MEMS 傳感、MCU芯片、通信芯片、模組以及其他元器件;

2) 網(wǎng)絡(luò)層:運(yùn)營商作為網(wǎng)絡(luò)通道,收取的流量費(fèi);

3) 平臺(tái)層:平臺(tái)商對(duì)設(shè)備進(jìn)行管理或應(yīng)用使能;

4) 應(yīng)用層:集成方案解決商提出垂直行業(yè)的解決方案。

4.2 物聯(lián)網(wǎng)產(chǎn)業(yè)鏈價(jià)值多分布在平臺(tái)與應(yīng)用

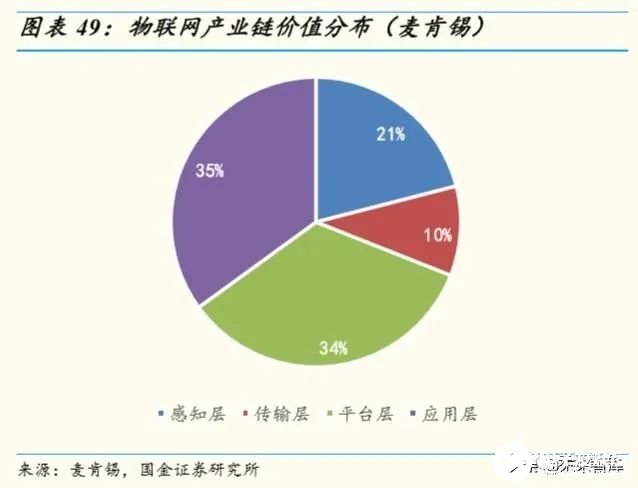

應(yīng)用層價(jià)值占比在 35%-45%。中國電信科技委主任韋樂平認(rèn)為,物聯(lián)網(wǎng)產(chǎn)業(yè) 鏈中,終端和傳感器價(jià)值占比 25%,網(wǎng)絡(luò)連接占比 10%,平臺(tái)層占比 20%,應(yīng) 用和服務(wù)占比 45%。麥肯錫的研究顯示,物聯(lián)網(wǎng)產(chǎn)業(yè)鏈上感知層占比 21%、傳 輸層占比 10%、平臺(tái)層占比 34%、應(yīng)用層占比 35%。物聯(lián)網(wǎng)高價(jià)值量在應(yīng)用服 務(wù),占比可達(dá) 35%-45%。

4.3 從量和價(jià)兩方面解構(gòu)物聯(lián)網(wǎng)市場規(guī)模

物聯(lián)網(wǎng)的量即為連接數(shù)。參考 Gartner、IoT Analytics、GSMA、MaChina、IDC 五家咨詢機(jī)構(gòu)對(duì)于全球物聯(lián)網(wǎng)連接數(shù)的預(yù)測,預(yù)計(jì) 2020 年全球物聯(lián)網(wǎng)連接數(shù)達(dá) 到 99 億-281 億,2025 年連接數(shù)達(dá) 215 億-416 億。我們選取位于中位數(shù)的 GSMA 的預(yù)測數(shù)據(jù)作為物聯(lián)網(wǎng)量的測算,并用當(dāng)年的連接數(shù)減去前年的連接數(shù) 得到新增連接數(shù),即為當(dāng)年物聯(lián)網(wǎng)設(shè)備出貨量,暫不考慮設(shè)備的替換周期。

物聯(lián)網(wǎng)的價(jià)不僅是指價(jià)格,更是單連接價(jià)值。我們通過產(chǎn)業(yè)鏈調(diào)研和公開資料 分析,得到下列單連接價(jià)值量:

1) 根據(jù)產(chǎn)業(yè)鏈調(diào)研,單連接要用到 1-2 個(gè) MCU,單連接價(jià)值在 10元左右,單 連接 MEMS 的價(jià)值也在 10 元。據(jù) IC insight 給出的判斷,MEMS 和 MCU 的平均售價(jià)下滑趨勢企穩(wěn)。隨著物聯(lián)網(wǎng)復(fù)雜應(yīng)用的展開,特別是車聯(lián)網(wǎng)和 工業(yè)互聯(lián)網(wǎng)的落地,單連接用到的 MCU 和 MEMS 個(gè)數(shù)增多,給予單連接 價(jià)值每年 2%的增長趨勢。

2) 通信芯片的測算,假設(shè)新增連接數(shù)中 80%為局域通信,20%為廣域通信, 分別與局域和廣域通信芯片價(jià)格相乘得到市場空間。

3) 無線模組市場空間參考 TSR對(duì)無線模組出貨量的判斷,以及 GSMA 對(duì)于無 線模組產(chǎn)品結(jié)構(gòu)和價(jià)格的預(yù)測,算出整個(gè)無線模組市場的空間,當(dāng)前在 230 億左右,到 2025 年超過 800 億市場空間。在之后感知層的合計(jì)中,為 避免模組與通信芯片重復(fù)計(jì)算,感知層只統(tǒng)計(jì) MEMS、MCU 和通信芯片的 市場空間

4) 根據(jù)移動(dòng) 2019 年中報(bào)數(shù)據(jù),物聯(lián)網(wǎng)連接數(shù)為 6.93 億,物聯(lián)網(wǎng)收入為 52 億 元,算出 ARUP 值約為 15 元。當(dāng)前物聯(lián)網(wǎng)連接多為低流量連接,預(yù)計(jì) 5G 應(yīng)用落地,ARUP 會(huì)升高,給一個(gè) 5%的增速。

5) 2016 年物聯(lián)網(wǎng)平臺(tái) 360 家,2017 年全球知名的平臺(tái) 450 家(全球 500 強(qiáng)之 外),2018 年死了三分之一,集中度提高,馬太效應(yīng)呈現(xiàn)。預(yù)計(jì)當(dāng)前物聯(lián)網(wǎng) 平臺(tái) 300 家,市場規(guī)模在 400 億。根據(jù)物聯(lián)網(wǎng)產(chǎn)業(yè)鏈價(jià)值分布,我們認(rèn)為 應(yīng)用層價(jià)值是平臺(tái)層的 2 倍,平臺(tái)層規(guī)模在 800 億。

當(dāng)前感知層變現(xiàn)能力較強(qiáng),未來平臺(tái)層和應(yīng)用層大有機(jī)會(huì)。我們認(rèn)為當(dāng)連接數(shù) 達(dá)到百億級(jí)別,在特定行業(yè)里實(shí)現(xiàn)商業(yè)突破后,接下來是將經(jīng)驗(yàn)復(fù)制到其他行 業(yè),物聯(lián)網(wǎng)的進(jìn)程會(huì)加速。目前可以觀察到,在感知層的模組廠商已經(jīng)實(shí)現(xiàn)了 行業(yè)突破,加速復(fù)制到智慧農(nóng)業(yè)、智慧能源(4.170, 0.12, 2.96%)、智慧城市等其他領(lǐng)域。應(yīng)用層進(jìn) 展較慢,大多數(shù)廠商還在面向垂直領(lǐng)域優(yōu)化商業(yè)模式,等實(shí)現(xiàn)商業(yè)突破開始復(fù) 制其他行業(yè)時(shí),平臺(tái)和應(yīng)用層的商業(yè)機(jī)會(huì)更廣。當(dāng)前市場規(guī)模在 2000 億元左右, 感知層占比 30%,預(yù)計(jì)到 2025 年市場規(guī)模達(dá)萬億,感知層占比降到 20%以下。

5.行業(yè)策略與投資建議

5.1 整體策略:把握三波投資浪潮,重點(diǎn)布局產(chǎn)業(yè)鏈領(lǐng)軍企業(yè)

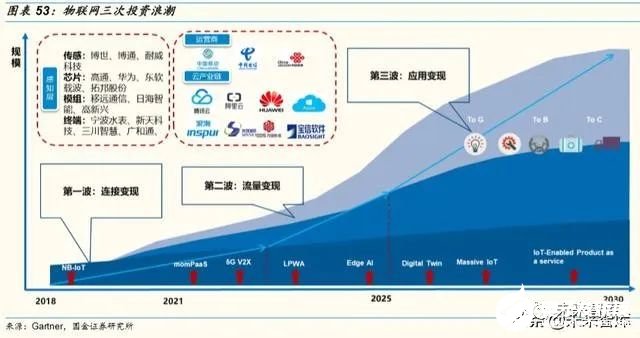

我們認(rèn)為,物聯(lián)網(wǎng)從興起到成熟,會(huì)經(jīng)歷三次投資浪潮。具體來看:

第一波:連接變現(xiàn)。從人人聯(lián)網(wǎng)到億物互聯(lián),連接的數(shù)量將定義物聯(lián)網(wǎng)未來可 能的市場空間。未來的五年將是物聯(lián)網(wǎng)做大連接的五年,核心受益的是傳感、 芯片、模組、終端等硬件廠商。

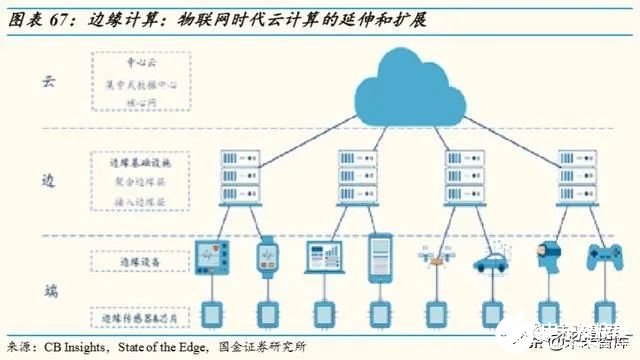

第二波:流量變現(xiàn)。海量的連接產(chǎn)生海量的數(shù)據(jù),帶來海量的數(shù)據(jù)傳輸、存儲(chǔ) 和計(jì)算需求。運(yùn)營商、云計(jì)算產(chǎn)業(yè)鏈將充分受益新的物聯(lián)網(wǎng)數(shù)據(jù)浪潮。同時(shí)數(shù) 據(jù)、計(jì)算和智能下沉到邊緣,邊緣計(jì)算崛起,邊緣云和邊緣智能將成為新的產(chǎn) 業(yè)方向。

第三波:應(yīng)用變現(xiàn)。隨著連接的廣泛建立,以及云計(jì)算、大數(shù)據(jù)、人工智能等 技術(shù)的發(fā)展,傳統(tǒng)的行業(yè)應(yīng)用和服務(wù)將不斷升級(jí)。同時(shí)數(shù)字版圖將超越物理世 界,各種新的應(yīng)用創(chuàng)新層出不窮,在物的廣泛連接之上還將實(shí)現(xiàn)數(shù)據(jù)的融合和 服務(wù)的連接,推動(dòng)新的“結(jié)果經(jīng)濟(jì)”商業(yè)模式出現(xiàn)。具備行業(yè) know how、連接 規(guī)模和數(shù)據(jù)智能優(yōu)勢的玩家將成為最大贏家。

5.2 連接變現(xiàn):規(guī)模為王,關(guān)注傳感、芯片、模組、終端龍頭廠商

物聯(lián)網(wǎng)帶來 MEMS 產(chǎn)業(yè)的第三次浪潮中,中國廠商主要受益于封測和代工環(huán) 節(jié)。汽車電子、消費(fèi)電子、物聯(lián)網(wǎng)推動(dòng)MEMS 市場規(guī)模階段性擴(kuò)大,Top 30廠 商占據(jù) MEMS 市場約 90%的份額,博通、博世雙雄稱霸。當(dāng)前中國廠商主要受 益于封測和代工環(huán)節(jié):長電科技(27.440, 0.83, 3.12%)在半導(dǎo)體封測市場份額全球第三;耐威科技收 購 MEMS 代工市場份額第三的 Silex,帶動(dòng)業(yè)務(wù)占公司業(yè)務(wù)比例也從 2016 年的 20%,增長到現(xiàn)在的 45%。

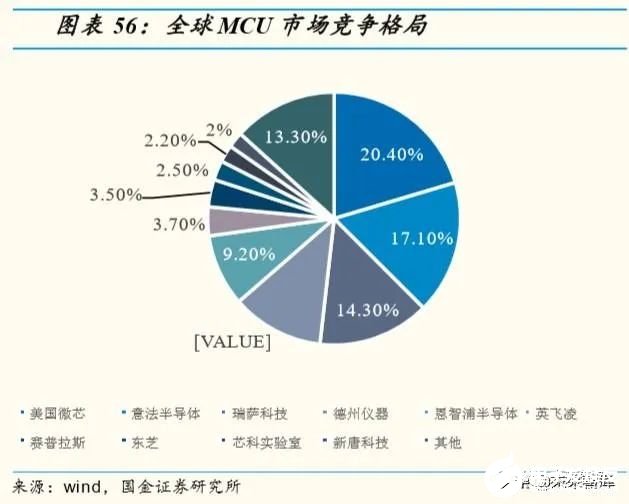

物聯(lián)網(wǎng) MCU 興起,2025 年有望占據(jù) 2 成份額。全球 MCU 下游應(yīng)用最多的是 汽車電子,占比約 33%,IC insight 認(rèn)為當(dāng)前汽車電子中有 9%的 MCU 是用于 車的聯(lián)網(wǎng)。經(jīng)過我們的測算,目前物聯(lián)網(wǎng)對(duì)于 MCU 的貢獻(xiàn)在 10%左右,到 2025 年有望提升到 15%-20%。

全球 Top10 廠商占據(jù) MCU 市場 85%以上份額,國內(nèi)市場被外商占據(jù)。根據(jù) Ihs 數(shù)據(jù),2018 年全球 MCU 市場中 Top 10 廠商均為外資廠商,占市場份額 85%以上,主要玩家有美國微芯、意法半導(dǎo)體、瑞薩科技、德州儀器和恩智浦。中國市場 Top 10廠商僅有中穎電子(35.070, 1.71, 5.13%)、兆易創(chuàng)新(355.040, -8.00, -2.20%)兩家內(nèi)資公司榜上有名,2018 年 我國 MCU市場前八大廠商為外資廠商,合計(jì)收入占比達(dá)到了 87.30%。

中國 MCU 廠商在智能家居領(lǐng)域大有作為。中國 MCU 廠商與國外巨頭規(guī)模差 距較大,且一些大的半導(dǎo)體廠商開辟了 MCU 的新業(yè)務(wù),如兆易創(chuàng)新在存儲(chǔ)業(yè) 務(wù)的基礎(chǔ)上,MCU 業(yè)務(wù)的市場規(guī)模已有 4 億。華潤微(49.920, 2.12, 4.44%)電子在功率半導(dǎo)體的主業(yè)上,涉入智能傳感器和智能控制兩個(gè)面向物聯(lián)網(wǎng)的新業(yè)務(wù)。中國在智能家居 MCU的市場份額位于第一,東軟載波(16.870, 0.66, 4.07%)在智能家居 MCU的布局有望變現(xiàn)。

廣域和局域芯片全面突破。全球主要的基帶芯片廠商只有 7 家:高通、英特爾、 華為、聯(lián)發(fā)科、紫光展銳、中興、三星,根據(jù) Strategy Analytics 報(bào)告,高通、 海思、聯(lián)發(fā)科、三星 LSI 和英特爾在 2019 年第二季度占據(jù)了全球蜂窩基帶處理 器市場收入份額前五名。高通保持了 43%的基帶市場收入份額領(lǐng)導(dǎo)地位,緊隨 其后的是海思,收入份額為 15%,聯(lián)發(fā)科則為 14%。5G 時(shí)代英特爾掉隊(duì),華 為和紫光展銳有望追上隊(duì)列。WIFI物聯(lián)網(wǎng)芯片中,樂鑫科技(261.240, 19.64, 8.13%)在 WiFi MCU 市場 上份額第一。

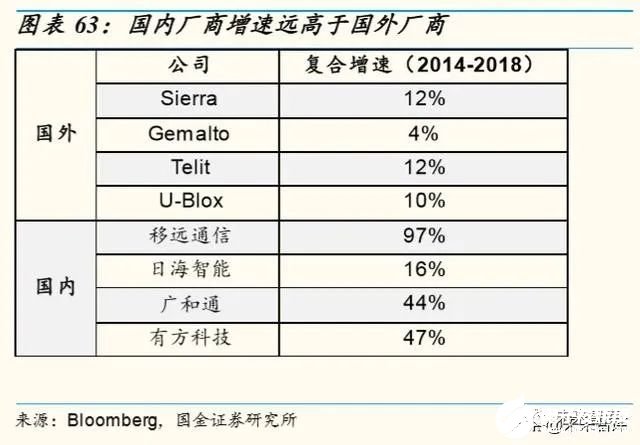

模組行業(yè)中國廠商超越國外是大勢所趨。隨著國內(nèi)廠商的成本優(yōu)勢和全球化戰(zhàn) 略的擴(kuò)張,國外廠商的生存空間被壓縮,國內(nèi)廠商 2014-2018 年復(fù)合增長率普 遍在 40%以上,國外廠商在 10%左右。Sierra wireless 2019Q3 季度營收同比下 降 14.5%,Telit 營收同樣出現(xiàn)負(fù)增長情況。而國內(nèi)廠商依然保持 50%增長率的 高歌猛進(jìn)的態(tài)勢,海外銷售占比提升帶動(dòng)毛利率提升 1-2 個(gè)百分點(diǎn),國內(nèi)廠商 搶占國外廠商市場份額的情況還將持續(xù)。國內(nèi)重點(diǎn)模組廠商有:1)移遠(yuǎn)通信布 局 2G、3G、4G、5G、NB 和 GNSS 模組,產(chǎn)品廣泛用于無線支付、車載運(yùn)輸、 智慧能源、智慧城市、智能安防、無線網(wǎng)關(guān)、工業(yè)應(yīng)用、醫(yī)療健康和農(nóng)業(yè)環(huán)境 等眾多領(lǐng)域。2)移為通信(58.260, 4.65, 8.67%)主要涉及物聯(lián)網(wǎng)景氣度較高的行業(yè),做好一個(gè)行業(yè)再 擴(kuò)散到其他領(lǐng)域,目前在傳統(tǒng)車載、物品追蹤以及個(gè)人追蹤產(chǎn)品的基礎(chǔ)上,延 伸至動(dòng)物溯源及共享經(jīng)濟(jì)領(lǐng)域。3)高新興(6.950, 0.30, 4.51%)布局車聯(lián)網(wǎng),成為吉利、長安、比亞 迪等大型整車廠的供應(yīng)商,提供 4G/5G車規(guī)級(jí)模組和 T-Box 終端。

物聯(lián)網(wǎng)終端領(lǐng)域百花齊放,關(guān)注大顆粒行業(yè)和通用場景。物聯(lián)網(wǎng)具備海量的碎 片化應(yīng)用場景,建議關(guān)注頭部的行業(yè)和應(yīng)用場景的物聯(lián)網(wǎng)終端產(chǎn)業(yè)投資機(jī)會(huì)。大顆粒的行業(yè)包括公用事業(yè)(水、電、氣)、車聯(lián)網(wǎng)、交通、安防、醫(yī)療、教育 等等;通用場景包括設(shè)備和寵物追蹤、基于 AR/VR 的設(shè)備維修檢測等等。

5.3 流量變現(xiàn):運(yùn)營商和云產(chǎn)業(yè)鏈充分受益,邊緣計(jì)算崛起

從人的流量到物的流量,運(yùn)營商有望迎來新流量紅利。2019 年 H1,國內(nèi)三大 運(yùn)營商連接數(shù)總和 9.5 億,預(yù)計(jì)全年三大運(yùn)營商連接數(shù)達(dá)到 11~12 億。物聯(lián)網(wǎng) 連接數(shù)占運(yùn)營商總連接數(shù) 25%以上,收入占比僅為 1%~2%,物聯(lián)網(wǎng)收入與連接數(shù)結(jié)構(gòu)不成比例。當(dāng)前連接多為 2G 等低數(shù)據(jù)量的連接,未來隨著 4G、5G 連 接占比提升,同時(shí)連接數(shù)規(guī)模走向百億,運(yùn)營商將迎來基于億物互聯(lián)的流量紅 利。

海量的連接產(chǎn)生海量的數(shù)據(jù)以及由此帶來的海量的計(jì)算和存儲(chǔ)需求。億物互聯(lián) 帶來的數(shù)據(jù)洪流將持續(xù)云計(jì)算產(chǎn)業(yè)鏈(IDC/服務(wù)器/網(wǎng)絡(luò)設(shè)備/光模塊)迎來加速 發(fā)展的機(jī)遇。從這個(gè)角度看,云計(jì)算基礎(chǔ)設(shè)施提供商包括具備資源優(yōu)勢的第三 方 IDC、服務(wù)器、數(shù)通設(shè)備和光模塊廠商仍處在長的上升周期中。

物聯(lián)網(wǎng)的發(fā)展將帶來邊緣計(jì)算的崛起。海量的物聯(lián)網(wǎng)終端和 5G 網(wǎng)絡(luò)將推動(dòng)數(shù) 據(jù)下沉到邊緣,同時(shí)帶來邊緣側(cè)的數(shù)據(jù)存儲(chǔ)和計(jì)算需求。作為一種運(yùn)算架構(gòu), 邊緣計(jì)算的產(chǎn)生是為了解決萬物互聯(lián)背景下集中式運(yùn)算架構(gòu)中帶寬和延遲兩大 瓶頸問題,IDC預(yù)計(jì) 2020 年超過 50%的數(shù)據(jù)需要在網(wǎng)絡(luò)邊緣側(cè)分析與處理。另 據(jù) IDC 預(yù)測,全球物聯(lián)網(wǎng)數(shù)據(jù)總量將從 2018 年的 33ZB(zettabytes)增長至 2025 年的 175ZB,年均復(fù)合增長率達(dá) 61%。

七大類市場玩家積極布局跑馬圈地,邊緣計(jì)算的未來贏家將從中產(chǎn)生。目前, 邊緣計(jì)算市場主要玩家包括:1)硬件設(shè)備廠商,如服務(wù)器廠商、通信設(shè)備廠商、 工業(yè)設(shè)備廠商等,致力于推出邊緣計(jì)算基礎(chǔ)硬件和設(shè)備;2)ICT 基礎(chǔ)設(shè)施廠 商,如數(shù)據(jù)中心運(yùn)營商、鐵塔公司等,重點(diǎn)布局方向是數(shù)據(jù)中心以及鐵塔與邊緣 計(jì)算的融合;3)電信運(yùn)營商,為邊緣計(jì)算市場最積極的玩家者之一,以網(wǎng)絡(luò)優(yōu) 化以及 5G 商用為主要目的,當(dāng)前均在積極探索將靠近用戶的邊緣機(jī)房進(jìn)行數(shù) 據(jù)中心化改造以承載邊緣計(jì)算服務(wù);4)芯片廠商,致力于核心組件邊緣計(jì)算芯 片的研發(fā)和大規(guī)模商用;5)云計(jì)算公司,也是整個(gè)市場上最積極的玩家之一, 尤其是巨頭公司近幾年布局相當(dāng)頻繁。如亞馬遜推出了可以讓 AWS 無縫擴(kuò)展 到設(shè)備上的 Greengrass,微軟推出了混合云解決方案 AzureStack 以及可視化開 發(fā)工具包 Azure IoT Edge,Google 推出了將機(jī)器學(xué)習(xí)帶到邊緣設(shè)備上的 Google Edge TPU 芯片以及 Cloud IoT Edge 平臺(tái),阿里云推出了 Link Edge 云端邊緣計(jì) 算平臺(tái)等;6)專業(yè)產(chǎn)品/服務(wù)提供商,如各行業(yè)的應(yīng)用服務(wù)商,致力于結(jié)合邊 緣計(jì)算對(duì)其產(chǎn)品或服務(wù)進(jìn)行升級(jí);7)相關(guān)組織, 如產(chǎn)業(yè)聯(lián)盟、開源社區(qū)等, 致力于邊緣計(jì)算相關(guān)標(biāo)準(zhǔn)和框架的制定以及理論發(fā)展引導(dǎo)。

邊緣計(jì)算的長期發(fā)展主題依然是云化和智能化,邊緣云及邊緣智能將成為產(chǎn)業(yè) 上的重點(diǎn)布局方向。長期看,在云計(jì)算、AI 的技術(shù)和產(chǎn)業(yè)上有著深厚積累及前 沿布局的平臺(tái)型公司(如亞馬遜、微軟、阿里、谷歌等)有望成為邊緣計(jì)算浪 潮最大的受益者。短期看,相關(guān)基礎(chǔ)設(shè)施及硬件廠商,如芯片廠商 Intel、ARM、 華為海思,服務(wù)器廠商 HP、Dell、浪潮信息(44.020, 1.97, 4.68%),通信設(shè)備廠商諾基亞、中興通訊(55.000, 5.00, 10.00%) 等將率先受益。同時(shí),參照云計(jì)算產(chǎn)業(yè)鏈的發(fā)展,部分布局或轉(zhuǎn)型較早的細(xì)分 應(yīng)用/服務(wù)廠商有望充分享受行業(yè)成長紅利從而獲取更多市場份額,建議關(guān)注積 極推動(dòng) CDN 演進(jìn)升級(jí)為邊緣計(jì)算系統(tǒng)的網(wǎng)宿科技(10.240, 0.45, 4.60%),視頻安防龍頭海康威視(36.090, 1.09, 3.11%)等在 邊緣計(jì)算領(lǐng)域的進(jìn)展。

5.4 應(yīng)用變現(xiàn):長期走向“結(jié)果經(jīng)濟(jì)”,短期物聯(lián)網(wǎng)平臺(tái)商和集成商受益

長期看,隨著連接的廣泛建立,以及云計(jì)算、大數(shù)據(jù)、人工智能等技術(shù)的發(fā)展, 傳統(tǒng)的行業(yè)應(yīng)用和服務(wù)將不斷升級(jí)。同時(shí)數(shù)字版圖將超越物理世界,各種新的 應(yīng)用創(chuàng)新層出不窮,在物的廣泛連接之上還將實(shí)現(xiàn)跨行業(yè)數(shù)據(jù)的融合和服務(wù)的 連接,推動(dòng)新的“結(jié)果經(jīng)濟(jì)”商業(yè)模式出現(xiàn)。具備行業(yè) know how、連接規(guī)模 和數(shù)據(jù)智能優(yōu)勢的玩家將成為最大贏家。

短期看應(yīng)用變現(xiàn)通道打通,聚焦平臺(tái)商和集成方案提供商。物聯(lián)網(wǎng)領(lǐng)域的最直 接的商業(yè)模式就是幫助各行各業(yè)通過終端設(shè)備抓取數(shù)據(jù),然后應(yīng)用軟件在后臺(tái) 去判斷分析,做出決策。在一些大型的垂直行業(yè)已有巨頭布局,下游應(yīng)用場景 又比較分散,要做到行業(yè)整合步伐比較緩慢。但是應(yīng)用變現(xiàn)在提高企業(yè)效率, 節(jié)省成本方面效用較大,市場價(jià)值量高。目前,在這方面布局的公司有:虹軟 科技,移動(dòng)攝像圖像處理領(lǐng)域先行者,促進(jìn)視覺人工智能技術(shù)在智能手機(jī)、智 能汽車、物聯(lián)網(wǎng)等領(lǐng)域落地;鴻泉物聯(lián)(40.130,3.35, 9.11%),致力于為“兩客一危”商用車提供智 能聯(lián)網(wǎng)管理系統(tǒng),未來有望成為中國商用車聯(lián)網(wǎng)系統(tǒng)的領(lǐng)航者。

6.重點(diǎn)公司(略)

6.1 移遠(yuǎn)通信:模組行業(yè)龍頭,全球銷售體系完善

6.2 移為通信:小而美的物聯(lián)網(wǎng)終端廠商,具備全球競爭力

6.3 樂鑫科技:WiFi MCU通信芯片龍頭,開源生態(tài)鑄就壁壘

6.4 華潤微電子:全產(chǎn)業(yè)鏈一體化,提前布局物聯(lián)網(wǎng)傳感器及控制器

6.5 高新興:戰(zhàn)略聚焦車聯(lián)網(wǎng)及公安業(yè)務(wù),轉(zhuǎn)型蛻變再出發(fā)

6.6 博通集成(106.020, 5.96, 5.96%):深耕無線通訊十余年,ETC 和 IoT支撐業(yè)績節(jié)節(jié)高升

6.7 和而泰:深耕智能控制器業(yè)務(wù),毫米波乘 5G+衛(wèi)星互聯(lián)網(wǎng)東風(fēng)

6.8 浪潮信息:乘風(fēng)而起,進(jìn)擊全球第一

6.9 虹軟科技(72.130, 3.47, 5.05%):視覺算法為器,開拓 AIOT 大市場

6.10 鴻泉物聯(lián):專注車聯(lián)網(wǎng)市場十年,引領(lǐng)商用車聯(lián)網(wǎng)系統(tǒng)市場

6.11 樂心醫(yī)療(20.780, 1.59, 8.29%):可穿戴+云服務(wù)的健康 IoT龍頭,外延并購 TWS 業(yè)務(wù)

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2911文章

44812瀏覽量

375063 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1351瀏覽量

25782

發(fā)布評(píng)論請先 登錄

相關(guān)推薦

物聯(lián)網(wǎng)就業(yè)有哪些高薪崗位?

全球蜂窩物聯(lián)網(wǎng)連接數(shù)突破40億

工業(yè)物聯(lián)網(wǎng)平臺(tái)可以接入什么網(wǎng)絡(luò)

物聯(lián)網(wǎng)定義、物聯(lián)網(wǎng)天線選擇指南

物聯(lián)網(wǎng)學(xué)習(xí)路線來啦!

智能系統(tǒng)與物聯(lián)網(wǎng)的結(jié)合

物聯(lián)網(wǎng)公司的數(shù)字化與數(shù)智化轉(zhuǎn)型之旅

什么是物聯(lián)網(wǎng)技術(shù)?

電梯物聯(lián)網(wǎng)引領(lǐng)智慧出行新風(fēng)尚 深圳梯云物聯(lián)科技有限公司

梯云物聯(lián)|AI提高物聯(lián)網(wǎng)感知能力:讓電梯更智能、安全!

物聯(lián)網(wǎng)+uwb定位:打通萬物互聯(lián)最后0.1米

電梯物聯(lián)網(wǎng):智能化時(shí)代的必然趨勢!

藍(lán)牙技術(shù)聯(lián)盟發(fā)布最新環(huán)境物聯(lián)網(wǎng)市場研究報(bào)告

物聯(lián)網(wǎng)的體系架構(gòu)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論