") 國巨漲價50%,疫情將如何改變MLCC走向?

國巨漲價50%,疫情將如何改變MLCC走向?

疫情已經蔓延至全球各地,MLCC廠商整體復工率低。全球知名MLCC廠商國巨此前宣布價格上調,這也就引起業(yè)界人士的疑問,疫情對MLCC價格上漲的影響有多大?

事實上,早在春節(jié)之前,MLCC廠商庫存就已經處于低位,也有部分廠商那時就已經開始漲價,此次疫情造成復工拖延,補貨困難,預計未來將加速MLCC漲價態(tài)勢。

國巨調漲50%,風華、三環(huán)暫未漲價!

電子發(fā)燒友網(wǎng)記者從供應鏈了解到,近日,在MLCC廠商中,除了國巨通知MLCC價格調漲50%之外,風華高科、三環(huán)集團等都表示近期暫無漲價計劃,另外,村田、太陽誘電等廠商也沒有漲價的相關消息。

2月10日,國巨位于蘇州、東莞的生產基地開始復工。國巨剛復工即通知客戶從3月1日起,正式調漲電阻、電容等產品的價格,第一波平均漲幅高達30%。不過據(jù)2月27日消息,國巨考量實際產出比預期更少,MLCC的上調漲價幅度漲達50%。

對于調升兩大產品價格的原因,國巨此前表示,價格交由市場供需決定。

據(jù)巨豐財經報道,風華高科一位內部人士表示,公司還沒有(價格)調整的情況,另外目前也沒有大幅漲價的方案等。

對于是否會調整MLCC產品價格的情況,三環(huán)集團內部人士向記者表示,其產品價格都是“隨行就市”,不會隨意漲價,“還沒有聽到行業(yè)內漲價的消息,我們還沒有那個感覺”。

事實上,早在春節(jié)之前,部分MLCC廠商就因供需緊張而宣布漲價:華新科2019年12月27日宣布漲價20-25%,風華高科2020年1月2日宣布漲價20-30%,三星電機1月2日宣布漲價10-15%。

MLCC供應商在春節(jié)前就處在庫存低位,西部證券在報告中表示,春節(jié)假期原有1-2周的訂單延誤,需要復工后通過擴大招工規(guī)模、提升產能利用率等方式彌補訂單,但是,疫情導致復工推遲,放大短期供給不足的問題,同時,海外需求未受春節(jié)因素影響、持續(xù)下單,疊加供應商在年前已處于庫存低位 (正常旺季水位1.5-2 個月,淡季在1個月,節(jié)前已不足1個月),進一步造成供給不足。

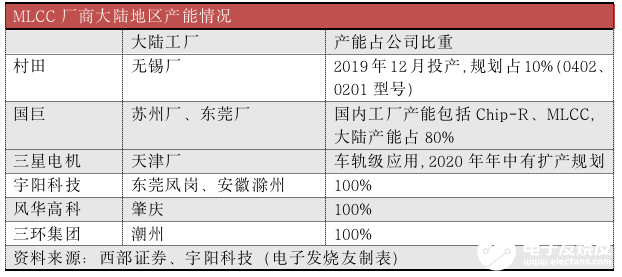

在庫存告急之下,MLCC供應商也在積極補貨以應對需求。村田、國巨在大陸地區(qū)開設產能,三星電機亦有汽車電子配套 MLCC 產能在規(guī)劃中。

此次疫情影響頭部廠商大陸地區(qū)復工,造成短期產能供給收縮,國巨、風華等廠商雖然已經陸續(xù)復工,但是產能卻未能達到以前的滿負荷狀態(tài)。

據(jù)報道,國巨雖已于2月10日復工,但由于疫情的不確定性,且復工后因人流管制規(guī)定嚴格,存在招工難等情況,產能在短期內或將無法得到有效提升。盡管國巨也在調配營運正常的***高雄廠區(qū)的產能來滿足訂單,但短期內或仍無法彌補供給缺口的進一步擴大。

風華高科也在3月2日表示,目前公司員工回流加快,但產能未達到滿負荷生產。

MLCC價格變動歷史回顧

MLCC 是片式多層陶瓷電容器(Multi-layer Ceramic Capacitors)的縮寫,是重要的電子被動元器件。它通過靜電的形式儲存和釋放電能,在兩極導電物質間以介質隔離,并將電能儲存其間,主要作用為電荷儲存、交流濾波或旁路、切斷或阻止直流電壓、提供調諧及振蕩等,是電子線路中必不可少的基礎電子元件。MLCC下游應用廣泛,涵蓋消費電子、通信、汽車電子、軍工等多個領域。

上輪 MLCC 漲價周期出現(xiàn)在2017-2018 年,主要由日系廠商產能調整所觸發(fā)。以村田為代表的日系廠商從中低端 MLCC 轉向車用、工控等高價值產品,造成中低端 MLCC 的供給缺口,從而推動 MLCC 價格持續(xù)上漲。***、大陸 MLCC 廠商充分受益轉單效應,渠道、分銷商囤積大量庫存以應對 MLCC 價格的持續(xù)上漲。

從 2018 年下半年開始,受國際貿易摩擦和下游消費電子需求疲軟的影響,疊加新產能投產帶來的供給增多,MLCC價格大幅下跌,行業(yè)進入去庫存階段并持續(xù)至 2019 年下半年。經過一年左右的行業(yè)去庫存階段,MLCC庫存水平在 19Q3 開始回歸正常水平,MLCC 價格從 19 年 10 月開始觸底回暖。

從供給側看,經歷近一年左右的價格下跌后,部分 MLCC 原廠在產能擴建上變得相對謹慎,行業(yè)產能得到有效控制,進而加速 MLCC 庫存去化過程。

從需求側看,隨著全球 5G 建設持續(xù)推進,5G 基站、消費電子、汽車電子和 AI 人工智能等下游領域蓬勃發(fā)展增大對高端電容需求;行業(yè)工序格局明顯好轉,旺季效應下 MLCC 價格漲勢再度開啟,行業(yè)去庫存化結束,進入新一輪補庫存周期。

當前疫情已經蔓延至全球各地, MLCC復工率低,加上節(jié)前已出現(xiàn)庫存不足,這將加速MLCC價格漲勢的再度開啟。

全球MLCC供應市場格局

電容位居被動元件三大器件市場規(guī)模首位,其中積層陶瓷電容器(MLCC)出貨數(shù)占比在八成以上。根據(jù)海外公司營業(yè)收入及 Paumanok 等咨詢機構數(shù)據(jù)測算,2019 年全球電容、電感、電阻市場規(guī)模分別為 210、40、15 億美元,其中電容市場規(guī)模遙遙領先于其他品類。

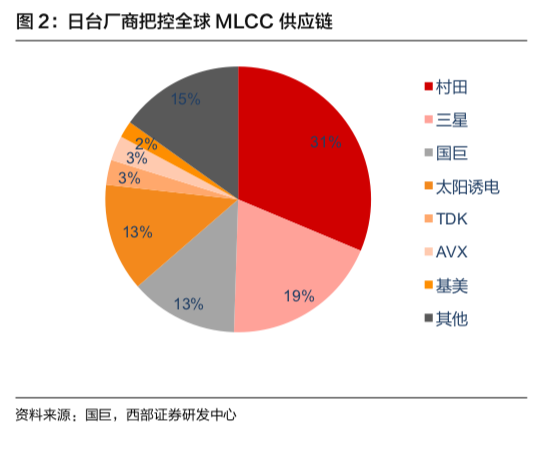

日韓臺廠商把控 MLCC 供應鏈,CR5 (5個企業(yè)集中率)達到 78%。日本村田、韓國三星電機、中國***國巨電子 MLCC 市場是市場的主力供應商,2018 年按營業(yè)收入占比測算,前三大廠商市占率達到 62%, 日本的太陽誘電、TDK 緊隨其后。

日系大廠產能已遷移至小尺寸、高容量型號,面向車規(guī)級應用。村田主攻通訊類及汽車電子類產品,營業(yè)收入占比分別達到 55%、16%。太陽誘電逐步放棄傳統(tǒng) 0402、0603 等大尺寸低電容型號產品,轉型向小型化與高容化的車用級 MLCC 發(fā)展,2019Q3 太陽誘電汽車電子應用占比達到 17%。

臺系廠商國巨與華新科的 MLCC 應用仍以通訊類和工業(yè)類為主,汽車電子類應用處于起步階段。國巨通訊及工控類應用占比達到 55%,汽車電子占比 15%;華新科在通訊類及工業(yè)類應用占比 64%,在汽車應用上落后于國巨,汽車電子占比為 6%。除了鞏固通訊類市場之外,臺系廠商亦開始進軍車規(guī)級市場,華新科于 2018 年 7 月在馬來西亞設立工廠,配套 MLCC 和 Chip-R 產能。

國內廠商應用主流是家電類產品,逐步向小尺寸、大容量的消費類和通訊類市場滲透。根據(jù)西部證券產業(yè)調研的情況,風華高科家電類 MLCC 占比達到 40%,通訊類占比約 20%,三環(huán)集團的 MLCC 亦是以大尺寸為主,應用于 LED 驅動及電源。內資廠商通過配方改進、工藝升級,提升 MLCC 性能,加快滲透消費類應用。

風華高科與臺系廠商差距較小,主要在產能規(guī)模方面存在差距。目前風華MLCC 產能約在 150 億只/月,預計2020 年中將新增56 億只/月,另外還有電阻產能 350 億只/月,產能規(guī)模均為國內第一,是唯一電容、電阻、電感都具備規(guī)模的大陸企業(yè)。但全球范圍來說,風華 MLCC 僅占比不到 3%。作為國產替代排頭兵,在下游客戶的支持推動下,預計風華還將持續(xù)擴充產能以滿足市場需求。

三環(huán)集團主要做中大尺寸 MLCC,比如 0603/104、0805/105、1206/106 等規(guī)格。大尺寸相對技術含量不高,但是耗費產能比較大,生產相對不經濟。目前 MLCC 業(yè)務占三環(huán)集團整體營收的 15-25%,產能相對較小,2019 年底產能約為 40 億只/月,后續(xù)規(guī)劃擴產至 100 億只/月。

總結

當前,各大MLCC廠商庫存處于低位,疫情又造成復工拖延,產能難以達到滿負荷狀態(tài),使得補貨也不足,整體來看,疫情對MLCC供給側影響大于需求側,雖然目前只有國巨因為庫存緊張上調價格。行業(yè)人士預計,隨著庫存一度消耗,產能遲遲跟不上,其他廠商未來可能跟進調漲。

電子發(fā)燒友綜合報道,參考自巨豐財經、科創(chuàng)日報、西部證券,轉載請注明以上來源和出處。

-

MLCC

+關注

關注

46文章

695瀏覽量

45594 -

國巨

+關注

關注

5文章

70瀏覽量

15855

發(fā)布評論請先 登錄

相關推薦

國巨YAGEO大功率電阻有哪些系列?

國巨AC系列貼片電容的封裝尺寸與容量范圍

國巨產品在筆記本電腦上的應用

國巨貼片電容的標簽如何表示?

昂洋科技談國巨貼片電阻的尺寸代碼和選購

國巨YAGEO大功率電阻如何選擇?

國巨陶瓷貼片電容應用的領域

真正國巨電容如何識別?

國巨 | 高頻MLCC CQ系列推出01005 因應高頻極小化需求

國巨和三星電容之間的區(qū)別是什么?

國巨貼片電容和普通貼片電容有什么不同?

國巨電容的特性和國巨電容命名規(guī)則

國巨電容應該怎么挑選?

國巨貼片電容哪個更好?

國巨陶瓷貼片電容有哪些優(yōu)勢?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論