我國OLED產業新的發展機遇

我國OLED產業新的發展機遇

隨著我國新冠疫情逐漸得到控制,各行各業復工復產進程不斷加快。多家智能手機企業相繼推出新款機型,折疊手機更是其中的重頭戲。三星Galaxy Z Flip折疊手機推出隨即售罄;華為的升級版折疊手機Mate Xs一機難求,甚至被“黃牛黨”戲稱為“理財產品”。OLED作為折疊手機最重要的元器件,也得到前所未有的關注和重視。

我國企業近年來在OLED領域不斷發力,發展勢頭穩步向好。已成為繼韓國之后,第二個擁有柔性AMOLED面板大規模生產能力的國家。新冠疫情雖然對我國OLED產業的正常發展并未產生較大沖擊,但是物流不暢、人員緊缺等問題也對企業帶來困擾,尤其是原材料缺失、產業鏈體系失衡對企業正常生產和建設帶來的困難更是不容忽視。總體來看,2020年,為彌補疫情帶來的損失,各大手機企業將會加快產品升級換代,從而推動我國OLED產業快速發展;因產業鏈缺失而帶來的影響將會促進上下游企業深化協同合作,我國材料和裝備有望迎來發展機遇期。

下游產品升級推動我國OLED產業進入發展快車道

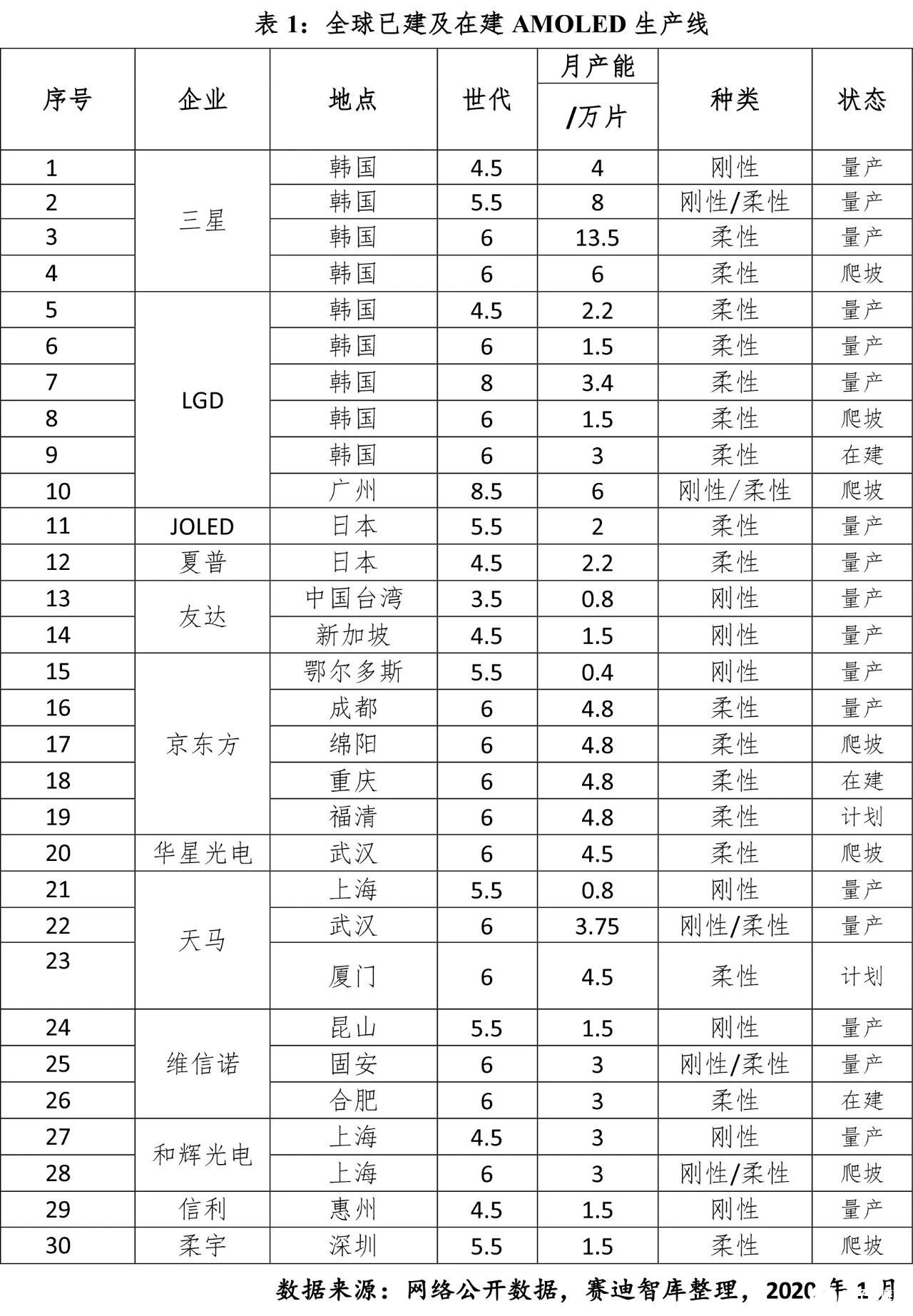

OLED面板具有可折疊、可彎曲的特性,可以徹底改變當前智能手機、甚至平板和筆記本電腦的既有形態。我國整機終端企業為保持競爭實力,積極和AMOLED面板企業合作開發各種折疊、彎曲形態的手機,以期增加高端市場份額。在市場需求的推動下,我國OLED產業化進程不斷加快。截至2020年2月,全球已建成AMOLED生產線25條,在建生產線3條,計劃2條。中國大陸地區已建成生產線13條,總投資規模接近5000億元,其中可生產柔性面板的6代線6條,在建和計劃各2條。到2022年,全球當前在建AMOLED產線全部建成并滿產后,預計總產能將達到3300萬平方米/年,其中中國大陸地區(包括LGD在大陸的生產線)總產能將達到1900萬平方米/年,全球占比達到58%。

上下游企業協同合作為材料和設備發展帶來機遇

我國目前已成為全球OLED面板生產的重要國家之一,然而我國上游材料和裝備卻依然集中在中低端和非關鍵材料領域,以有機發光材料為例,通用輔助材料在國內市場占比12%左右,有機發光材料占比不足5%。設備領域,我國產線對外依存度公告,市場份額基本由行業寡頭壟斷,其中曝光機由佳能和尼康兩家獨占,沉積設備全球前三家市場占有率則達到70%,退火、刻蝕、激光剝離等設備的前兩家市占率總和分別為85%、75%和90%。

我國是新型顯示產業的后發國家,產業基礎較為薄弱,從事OLED材料和設備企業的數量少,規模小,配套企業發展與面板企業建線節奏不匹配,對我國OLED產業技術創新、供應鏈安全和產品升級都十分不利。在新冠疫情時期,我國OLED企業均出現原材料庫存緊張和設備維保不暢等問題。

為保障產業健康發展,隨著我國OLED產線量產能力不斷增加,與上游供應鏈的合作將進一步緊密。一方面,龐大的面板規模需要形成穩健的供應鏈體系來保障生產安全,上下游企業共同進步對面板企業新產品開發、成本控制具有重要作用;另一方面,材料和設備市場也將快速增加,一條6代柔性AMOLED產線使用的材料包括基板玻璃、聚酰亞胺漿料、有機蒸鍍材料、高純金屬電極材料、光刻膠、靶材、掩膜板、偏光片、濕化學品和特種氣體等十數個大類,實際包括的物資(按化學式計算)多達兩百余種。其中,僅OLED有機材料市場在2022年就有望突破45億美元。因此,疫情之后,我國OLED企業將進一步認識到形成健康、高效的供應鏈生態體系的重要性,供應鏈本土化進程將隨之加快,材料和設備企業也將迎來新的發展機遇。

-

OLED

+關注

關注

119文章

6198瀏覽量

224122 -

AMOLED

+關注

關注

28文章

1112瀏覽量

104878

發布評論請先 登錄

相關推薦

產業"內卷化"下磁性元件面臨的機遇與挑戰

我國化工新材料產業發展面臨的問題

“中國芯”產業的十年歷程和國內集成電路區域發展研究(下篇)

擁抱RISC-V發展新機遇 全球首個RDSA產業聯盟在珠海揭牌

我國化工園區產業耦合發展的四種典型模式

RISC-V在中國的發展機遇有哪些場景?

國產FPGA的發展前景是什么?

我國動力電池產業蓬勃發展,裝車量持續增長

RISC-V在服務器方面應用與發展前景

2024中國AI大模型產業發展報告

小米與盧米藍聯手創立OLED關鍵材料與器件聯合實驗室

引領科技革命與產業變革,加速新質生產力發展

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

敦泰:布局高端產品,搶抓柔性OLED市場新機遇

工商網監

工商網監

評論