頭牌兵中芯國際的追趕

頭牌兵中芯國際的追趕

中國最大的晶圓制造商中芯國際,最近好消息不斷。先是拿下了華為海思 14 nm 的訂單,接著又斥巨資購入了一批設備,增加產能,更重要的是,除了 14nm 以外,7nm 也在中芯國際的近期規劃中。中國的半導體行業一直是整體工業的一個短板,中芯國際被認為是追趕國際主流水平的頭牌兵。盡管業績向好,但這家公司的擔子依然很重。

制程的追趕

中芯國際也有 7nm 了?

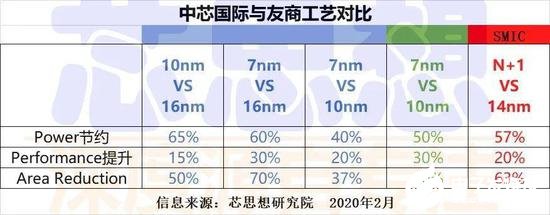

今年 2 月份 2019 年 Q4 財季的財報會議上, 聯席 CEO 梁孟松博士公開了中芯國際 N+1、N+2 代工藝的情況,N+1 工藝相當于臺積電的第一代 7nm 工藝,N+2 相當于臺積電的 7nm+ 工藝。

梁孟松博士指出,7nm 作為 14nm 工藝的繼承者,性能提高了 20%,功耗降低了 57%,其晶體管密度是14nm工藝的兩倍以上。中芯國際表示,N+1于 2019 年第四季進入 NTO(New Tape-out)階段,目前正處于客戶產品認證期,預計 2020 年第四季可以看到小量產出。

來自芯思想研究院

7nm 是目前能量產的最先進制程,在這一領域,臺積電仍是領頭羊,制程技術上遙遙領先,臺積電財報顯示,在整個 2019 年,7nm 工藝所帶來的營收,占到了全部營收的 27%,已取代 16nm,成為最大的收入來源,另外,臺積電將于今年 4月啟動 5nm 芯片量產,初期產能已經被蘋果、高通等大客戶全部承包

制程領域的競爭異常激烈,沒有常勝將軍。英特爾就在 7nm 上栽了跟頭,藍色巨人近日承認,制程已經落后于臺積電,英特爾的 10nm 一直難產,更別提 7nm ,英特爾計劃將在 2021 年推出 7nm 工藝,5nm 工藝還未明確推出時間。

也就是說,中芯國際有希望領先英特爾。

當然,7nm 到今年年底還只是小范圍的試產,正式投產至少要到明年,中芯國際目前最重要的任務,是把 14nm 的產能提上來。

中芯國際于 2015 年開始研究 14nm 制程,良品率已經達到 95%,2020 年 2 月,中芯國際從臺積電手里搶下了華為海思的 14 nm 訂單,這被視為中芯國際制程開始逐漸追趕主流的信號。

但中芯國際 14nm 的產能非常有限,目前產能在 1000 片晶圓左右,財報顯示,其第一代 FinFET 14nm 只能貢獻 1% 的營收。梁孟松在財報會議上表示,14nm 月產能將在今年 3 月達到 4000,7 月達到 9000,12 月達到 15000。

中芯國際目前主要的收入來源還是 55nm 及以上,量產最先進的 28nm 工藝占比只有 4.3%,新制程仍有很大的提升空間。

按照今年中芯國際的計劃,7nm 制程有望試產,目前來看,中芯可能是想跳過 10nm 這個節點,直接進行后續制程的研發。從落后至少三代到落后一代,已經是肉眼可見的進步了。

砸錢,繼續砸錢

而為了追趕,中芯國際也投入了大量資金購置設備。2 月 19 日,中芯國際披露了公司在 2019 年 3 月 12 日至 2020 年 2 月 17 日的 12 個月期間,就機器及設備向泛林團體(一家美國科技公司,生產、設計、銷售半導體產品)發出一系列購買單,花費 6.01 億美元(約合 42 億元人民幣),產品包括由蝕刻工具組成的資本設備。

3月2日,中芯國際再次發布公告,表示公司應用材料集團發出一系列購買單,總代價為 5.43 億美元(約人民幣 37.9 億元),向東京電子集團發出一系列購買單,總代價為 5.51 億美元(約人民幣 38.49 億元)。

3 月 4 日,中芯國際從荷蘭進口的大型光刻機進入口岸,對于此次進入新設備,中芯國際表示這是設備正常導入,用于產能擴充,并非外界所稱的 EUV 光刻機,中芯國際公司關務經理羅榮慧稱,生產線擴容后全年預計可為企業增加 10% 左右的營收。

為了擴大產能,就必須攢錢購入更多、更先進的設備。不過問題是,中芯國際有時候想花錢也花不出去,今年 1 月份路透社報道,特朗普政府發起了一場廣泛的運動,阻止向中國出售荷蘭芯片制造技術,去年 11 月份,荷蘭 ASML 宣布已經中止和中芯國際的 7nm 及以下的先進工藝 EUV 光刻機合作計劃。

而此次進口的光刻機,是相對更成熟的 DUV,EUV 光刻機的缺席,可能會是中芯國際追趕制程中一個不大不小的困難。

梁孟松博士在財報會中對此曾表示,中芯國際的 N+1、N+2 代工藝都不會用 EUV 工藝,等到設備就緒之后,N+2 之后的工藝才會轉向 EUV 光刻工藝。臺積電的第三代 7nm 工藝開始引入 EUV,中芯國際似乎也準備走這樣的路線。

中芯國際的投入不可謂不大,財報會議上披露, 2020 年晶圓代工預計資本支出約為 31 億美元,主要用于建造中芯南方 12 英寸晶圓廠的設備和設施,而作為比較,整個 2019 年中芯的營收為 31.2 億美元。

臺積電 2020 年預計資本開支為 140~150 億美元,同樣也是歷史最高。在新制程的戰爭中,少花錢等于認輸。

先研發,后利潤

投入 7nm,拿下華為的訂單,中芯國際舉動收到了行業的關注。

方正證券表示,半導體行業已處于上行周期, 中芯國際于 2020 年將重啟增長,同時先進制程研發進展順利。該行預計公司 2020~2022 年實現收入 36.46/40.36/44.04 億 美元,維持“強烈推薦” 評級。

國信證券也把中芯國際列入推薦評級,其認為 14nm 能夠大規模出貨,將是中國大陸半導體的重大轉折點,還特別提到中芯國際的工藝技術節點突破是關鍵,應該先看技術,再看收入,最后才是利潤。

中芯國際的投入不可謂不巨大,但是風險仍在,國信證券指出風險主要由三,第一,國內芯片設計公司代工需求減少;第二,14nm 工藝進展不及預期;第三,全球產能松動,影響公司毛利率。

華為去年的經歷給中國科技行業敲響了警鐘,而華為也選擇和中芯國際這樣的國產企業抱團,盡管 7nm 等先進制程,國產供應鏈還無法保障,但是至少通過 14nm 這樣的合作,能夠保證國產的供應鏈有足夠的客戶,從而能夠回籠資金繼續研發。

但是正如上文所提到的,中芯國際本身也可能成為美國限制的對象,在光刻機嚴重依賴進口的情況下,中芯國際要保證現有產能吃透,同時在新制程的研發中,不會出現關鍵設備卡脖子的情況。

保證產能于研發,再去想后邊的事情,14 nm 對于中芯國際來說是一個重要的節點,但顯然不是終點。

-

英特爾

+關注

關注

61文章

9983瀏覽量

171944 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65404 -

臺積電

+關注

關注

44文章

5651瀏覽量

166664

發布評論請先 登錄

相關推薦

中芯國際第三季度營收超20億美元

中芯國際2024年Q3財報亮眼,凈利潤同比增長56.4%

芯盛智能與中芯國際發布SATA企業級SSD主控芯片XT6160

超預期!中芯國際營收增長21%、華虹半導體接近滿產

中芯國際Q2財報亮點紛呈,業績增長強勁

中移芯昇獲第49屆日內瓦國際發明展銀獎

工商網監

工商網監

評論