2020年勢必會成為5G建設的爆發之年

2020年勢必會成為5G建設的爆發之年

2月22日,工信部召開加快推進5G發展、做好信息通信業復工復產工作電視電話會議,強調要加快5G商用步伐,推動信息通信業高質量發展。會議要求,基礎電信企業要及時評估疫情影響,制定和優化5G網絡建設計劃,加快5G特別是獨立組網建設步伐,切實發揮5G建設對“穩投資”、帶動產業鏈發展的積極作用。

同時,中國聯通發布消息稱,公司2月21日召開全國疫情期間投資建設工作推進視頻會,明確要求各省公司突出重點、加快5G建設,2020年上半年要與中國電信力爭完成47個地市、10萬基站的建設任務,三季度力爭完成全國25萬基站建設,較原定計劃提前一個季度完成全年建設目標。

疫情之下,5G建設逆向提速,受到這一消息的刺激,通訊板塊再次成為二級市場上主力大舉進攻的方向,5G相關產業鏈的公司迎來漲停潮。從目前的情況來看,2020年勢必會成為5G建設的爆發之年,相關公司的業績有望得到進一步的釋放。《每日財報》以5G基建和5G手機兩方面作為切入點,為大家梳理產業鏈的重點組成和最新的投資機會。

5G基建產業鏈

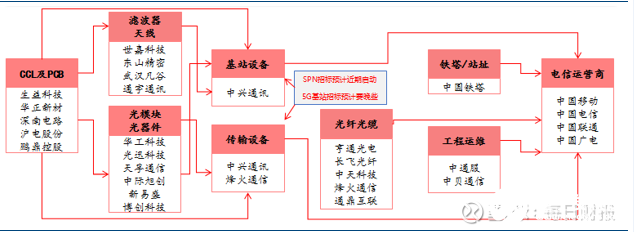

5G基建產業鏈紛繁復雜,但有幾個組成部分最為重要,涵蓋了整個5G通訊的骨架,同時也是分享行業蛋糕最多的部分,它們分別是主設備、設備零部件、射頻濾波器、光模塊、印制電路板(PCB)和鐵塔。

5G基建產業鏈細分導圖

主設備公司目前全世界只有四個,分別是華為、中興、愛立信和諾基亞,截止到2019年三季度四大設備商分別獲得65、48、35、29個5G基站商用合同。從發貨量來看,華為5G基站發貨量呈現加速上升趨勢,2019年2月為4萬個AAU,4月達到7萬個,6月份達到15萬個,9月份達到45萬個,全年預計發貨60萬個,是這一領域的絕對龍頭。中興通訊2019年4月表示5GAAU累計發貨量達到1萬個,6月宣布發貨量超5萬個,9月飆升到18萬個。從4G向5G過渡,中國設備商華為和中興的地位進一步提升,5G基站合同數位列全球第一和第三。

設備零部件主要是指基站天線,這個市場規模比4G時期大幅增加,主要是因為5G的頻率比4G快,這就導致波長較短,所以要穿插著建設各種小基站和微基站。但需要明確的是該業務主要依賴于設備商的采購,而設備商的話語權較強,所以利潤空間有被壓縮的可能,國內相關的公司主要有通宇通訊、世嘉科技和鴻博股份等。

射頻濾波器是做信號調試的,對比4G的體量有三倍的增長,所以彈性很大,最新的細節顯示,5G建設中很可能降低基站通道數,傾向部分采用32通道,這將減少濾波器用量,因為2019年普遍采用的是64通道,投資者后期需要持續關注一下這個細節的變化。相關公司主要有武漢凡谷(維權)、世嘉科技、東山精密等,從二級市場的反應來看,這些公司去年都獲得了不錯的溢價。

光模塊是做光電轉換的。從目前傳出的信息來看,為滿足5G/4G共設備或共建共享要求,中國移動需要160MHz的5G寬頻基站、中國電信與中國聯通需要200MHz的設備,這將增加單站光模塊用量(翻倍)。此外,加大CRAN部署力度,將減少光纖及施工維護需求、降低鐵塔租賃費,但會增加光模塊使用量。例如,中國移動提出的MWDM方案,將增加5G前傳光模塊的用量,最多需24只/基站,平均12-18只。光模塊封裝屬勞動密集型產業,日美廠商沒有競爭優勢,國內廠商中際旭創獨占鰲頭。中際旭創在100G規格中全球市占率第一,目前是全球唯一具備400G單模量產能力的公司,中前期市占率有望超過50%。國內其他廠商如光迅科技(31.010, 0.50, 1.64%)、新易盛(57.400, 0.65,1.15%)、華工正源、聯特,在100G時期產品落后第一梯隊2-3年,基本無緣份額分配,但在400G領域差距顯著縮小,有望斬獲一定份額。

印制電路板,俗稱PCB,去年股票市場的寵兒,大牛股滬電股份、深南電路、生益科技都是做這個的。幾乎每種電子設備,小到電子手表、計算器,大到計算機、通信電子設備、軍用武器系統,只要有集成電路等電子元件,為了使各個元件之間的電氣互連,都要使用印制板。從目前的競爭格局來看依然有空間,因為行業中的小公司基本都被消滅了,是多寡頭的競爭格局,集中度上升給頭部企業帶來業績增長。

鐵塔這一板塊沒什么好說的,在中國只要提到這一細分領域就關注港股上市的中國鐵塔即可。鐵塔的確定性較高,也就決定了其彈性較小,目前還是按計劃進行建設,并沒有重大變化的消息傳出。

5G手機領域

5G手機產業鏈業績的釋放依賴5G的滲透率,對此我們可以復盤4G時期滲透率的變化來作為參考。據統計,當年各國4G商用后第一年滲透率平均約5%左右,其中有一個規律是,4G商用較早的國家第一年滲透率相對較低(除韓國外),而4G商用較晚的國家/地區第一年滲透率相對更高,商用較晚的國家受益于更高的產業成熟度,具備后發優勢,滲透速度更快。以美國和中國為例,美國4G滲透率大約3年達到30%、5年達到60%;中國4G商用較美國晚3年,4G滲透率2年達到30%、3年達到60%。

2013年12月4日,工信部向中國移動、中國電信、中國聯通發放TD-LTE牌照,標志著我國正式進入4G時代。2014年,我國4G用戶數凈增9700萬,年末滲透率達到7.56%,其中三、四季度增速明顯加快。

有關部門作出預測,中國5G滲透率將于2020年達到7%,從4G周期來看,大多數運營商4G商用后三年滲透率快速提升,預計2022年達到30%左右。中國移動2020年目標為發展7000萬5G用戶,對應滲透率約7.3%。

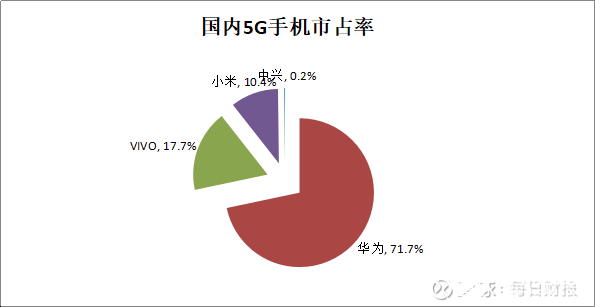

從5G手機的銷量來看,2019年華為以71.7%的市場份額拿下了第一名的成績。值得注意的是,華為在5G手機市場的成績,顯然超過了其在國內4G市場的份額,這說明在5G智能手機市場,華為通過提前布局,已經搶占了上風。當然,5G智能手機市場的競爭,是一場長跑,所以,對于小米、OPPO、vivo、蘋果、魅族、三星等智能手機廠商,顯然還有翻盤的機會。在華為之后,vivo和小米的市場份額分別為17.7%和10.4%,至于第四名的中興手機,在5G手機市場的份額約為0.2%。特別需要提醒的的是這一市場格局只是暫時的,未來隨著5G手機的不斷成熟,相信會有重新的排名。

在5G手機零部件中,OLED屏憑借著其反應速度快、省電等優勢,將會成為5G手機的一個最重要的核心產品。

按照手機面板的背板工藝來看,主要分為OLED和LCD屏,其中OLED屏包括柔性OLED和剛性OLED,LCD屏包括低溫多晶硅LTPS-LCD和非晶硅α-Si-LCD。OLED屏目前主要應用于高端機中,而LCD定位于中低端手機。

在OLED手機面板供應格局中,三星還是處于絕對領先的地位,無論是剛性、柔性還是折疊面板,三星都占據行業接近90%的份額。2019年三星的剛性OLED面板出貨量為2.87億片,其中50%左右的份額供應三星手機自用,剩下的產能主要由OPPO、Vivo、小米和華為等廠商消化。另外,柔性OLED面板則主要供應三星的旗艦機型和蘋果的兩款機型,2019年開始少部分供應給華為的新旗艦Mate 30 Pro。有消息稱,京東方柔性OLED折疊屏良率太低,導致華為供給不順,華為將在二代折疊屏更換三星顯示屏。

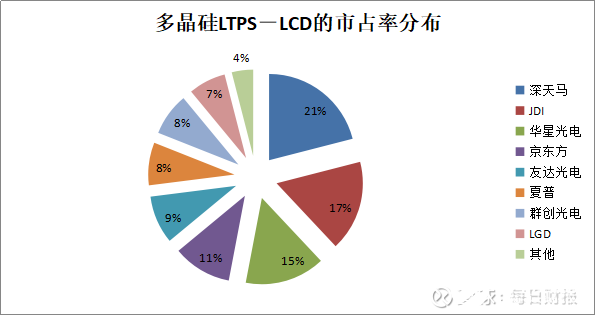

表面上來看,OLED面板會成為主流,但是LTPS-LCD在中低端機型的性能和成本上有極大的優勢,特別是隨著LCD指紋識別推出后置指紋或者傳統觸控指紋,所以未來LTPS-LCD還是會維持其在中低端手機市場份額,但非晶硅α-Si-LCD可能面臨逐漸被淘汰的現實。在這一領域的市場競爭中,國內上市公司深天馬以21%的市占率領跑行業,在LCD顯示屏處于龍頭地位,產品定位在中低手機消費端,業績能夠得到保障。

在5G基建產業鏈重點關注彈性較大的光模塊子領域,因為《每日財報》發現這是首次出現“數通+電信”的共振,產量有望快速釋放;在5G手機領域重點關注OLED和LCD顯示屏,主要的兩條邏輯是國產替代和行業集中度提升。

-

產業鏈

+關注

關注

3文章

1351瀏覽量

25770 -

5G

+關注

關注

1355文章

48479瀏覽量

564849 -

5G網絡

+關注

關注

8文章

1742瀏覽量

42458

發布評論請先 登錄

相關推薦

我國5G建設取得顯著成就

美格智能5G車規級通信模組: 5G+C-V2X連接汽車通信未來十年

我國5G發展成就顯著,面臨挑戰與對策

我國5G發展成就顯著,面臨挑戰與對策并存

DITO分享5G SA核心網建設方面的經驗和未來戰略

嵌入式設備中的4G/5G模塊管理

請問mx880 5G數據終端可以設置優先5G網絡嗎?

軟銀與KDDI將合作建設日本5G網絡

工商網監

工商網監

評論