縮減研發費用厚增利潤,能否跟上安防監控廠商需求?

縮減研發費用厚增利潤,能否跟上安防監控廠商需求?

整理2019年中報數據,福光股份(688010.SH)是科創板中少有的研發費用下降的企業之一。

公司主要產品包括民用安防鏡頭,主要客戶為大華股份(002236.SZ)與海康威視(002415.SZ)等安防監控系統廠商。

此前發布的招股書顯示,2018年,公司新產品未能在大華股份原有產品需求下降前完成在大華股份的新產品的驗證和配套改進,導致營收同比下降4.86%。

2019上半年,福光股份營收2.71億元,與上年同期持平;歸母凈利潤4628.86萬元,同比增加13.89%。進一步研究財報,公司利潤增幅高于營收增幅一定程度受報告期內研發費用減少影響。

光學行業屬于技術密集型行業,若研發投入不足,不易把握行業技術發展趨勢,進而影響企業核心競爭力。公司研發費用下降是短期調整?還是長期趨勢?

軍工背景的光學鏡頭生產商

福光股份前身為福建福光數碼儀器有限公司,成立于2004年,源于原國營八四六一廠。

公司產品包括激光、紫外、可見光、紅外系列全光譜鏡頭及光電系統,主要分“非定制產品”、“定制產品”兩大系列。“非定制產品”主要包含民用安防鏡頭、車載鏡頭、紅外鏡頭、物聯網鏡頭、AI鏡頭等;“定制產品”系列主要包含軍用特種光學鏡頭及光電系統。

2018年,公司“非定制產品”與“定制產品”收入占比分別約87%及13%。其中,“非定制產品”主要為變焦鏡頭。公司前兩大客戶為大華股份及海康威視,銷售收入占比分別為15.05%及10.08%。

2019中報:研發費用降三成

2016-2018年,公司研發費用分別為2,315.76萬元、2,905.56萬元及4,530.51 萬元,研發費用占營業收入的比重分別為4.94%、5.01%及8.21%。研發費用及研發占比呈增長態勢。

但是,財報數據也顯示出,2019上半年,公司研發費用1,566.81萬元,同比減少738.33萬元,降幅32.03%,研發費用在營收中的占比回落至5.78%。

研發費用減少在很大程度上厚增了公司利潤。

2019上半年,公司歸母凈利潤4,628.86萬元,同比增加564.4萬元,增幅13.89%。報告期內利潤增加額小于研發費用減少額,研發費用減少貢獻利潤主要增量。

現金流與利潤背離,應收款攀升

2016-2018年,公司利潤現金含量較高。但2019年上半年利潤現金含量出現下降,經營性凈現金流約1,040.14萬元,不到同期凈利潤的四分之一。

翻查財報,經營性凈現金流與利潤出現背離,主要受應收款增加影響。

截止2019年6月底,公司應收賬款2.15億元,較年初增長36.94%,在總資產中的占比達到21.63%。

與此同時,公司應收賬款周轉天數持續增加,由2017年的83.41天增加至2018年的101.06天,2019年中報又進一步增加至123.51天。

周轉率低于行業平均值

根據招股書披露的數據,公司存貨周轉率及應收轉款周轉率均要低于行業平均值,運營效率與同行業相比并不高。

2016-2018年,公司應收賬款周轉率分別為3.59、4.00及3.30,同行業可比公司的平均應收賬款周轉率分別為4.62、4.77及4.72。

招股書顯示,公司的應收賬款周轉率低于同行業平均水平,主要系公司存在定制產品業務,相應客戶的付款結算周期較長,而上述可比公司均僅面向非定制產品領域客戶銷售。

另外,公司存貨周轉率也低于同行業可比公司平均水平。2016-2018年,公司的存貨周轉率分別為3.72、3.38及2.49,同行業可比公司的平均存貨周轉率分別為4.69、4.59及4.67。

對于與同行業公司間的差異,公司在招股書中表示主要原因如下:

1) 產品差異。公司的產品包括定制產品和非定制產品兩類,而同行業可比公司均未生產定制產品;舜宇光學科技除生產安防鏡頭外,主要產品還包括手機鏡頭、車載鏡頭和相關模組等,產品與公司差異較大,該公司的存貨周轉率較高。

2) 生產周期差異。公司的生產環節涵蓋鏡片加工和鏡頭裝配兩個環節,工序較多、生產周期較長;聯合光電將部分非關鍵的工序、零部件和少部分鏡頭產品外協,其外協加工的工序和類型較多,自產流程較短,使得其存貨余額占用較低,因此其存貨周轉率較高。

-

安防監控系統

+關注

關注

3文章

59瀏覽量

14646 -

海康威視

+關注

關注

16文章

425瀏覽量

73193

發布評論請先 登錄

相關推薦

樓宇安防智能監控系統

SONY模組FCB-EV9500L一體化攝像機:安防監控領域的新標桿

2024安防行業前三季度報出爐:誰在爭先,誰在嘆氣?

TF卡在安防監控中的應用

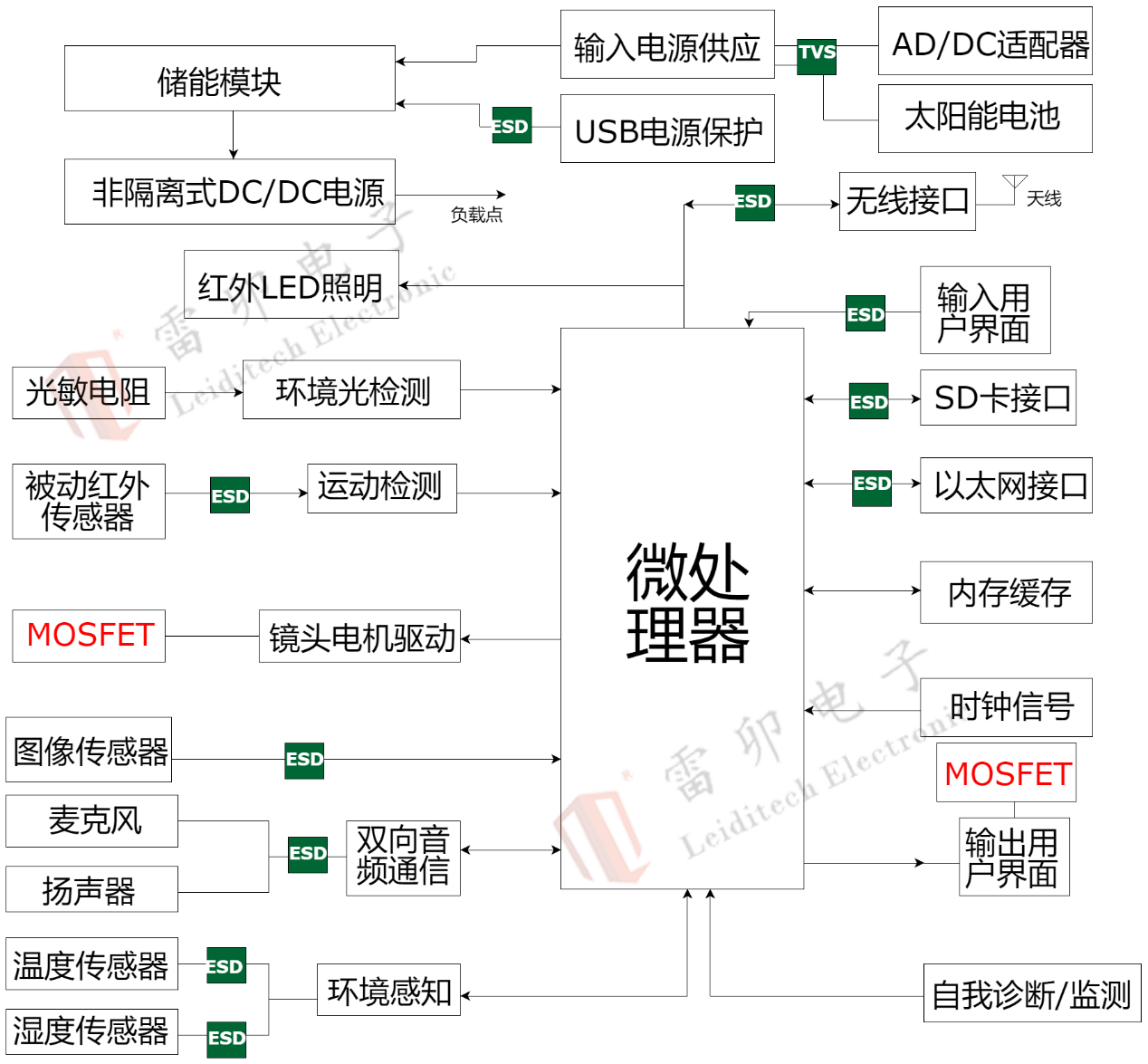

安防監控靜電浪涌防護方案

智慧安防管理系統的重要作用

樓宇安防監控系統方案

凱茉銳電子:索尼FCB-CV7520模組,安防監控關鍵選擇

智慧園區安防監控系統有哪些功能

開啟安防設備互聯之路,IPv6為安防監控信息化添光彩

工商網監

工商網監

評論