") IGBT政策支持 國內(nèi)廠商與國際巨頭正面競爭

IGBT政策支持 國內(nèi)廠商與國際巨頭正面競爭

編者按:本文來自梧桐樹資本作者:郭睿,集微網(wǎng)經(jīng)授權(quán)發(fā)布。

“ IGBT被譽為功率半導(dǎo)體的皇冠明珠,是電能控制和轉(zhuǎn)換(變壓、變流、變頻等)的“CPU”,可廣泛應(yīng)用于軍工、高鐵、可再生能源、智能電網(wǎng)、新能源汽車及家電中,是一種極其重要的芯片,隨著下游行業(yè)的逐步放量,對IGBT的需求也大幅增長。

另外,作為第三代半導(dǎo)體材料SiC和GaN的直接競爭對手,IGBT有著悠久的歷史,也在良率、成本及可靠性上有著短期內(nèi)不可被替代的優(yōu)勢。梧桐樹作為半導(dǎo)體領(lǐng)域的專業(yè)投資機構(gòu),對IGBT長期保持關(guān)注。

本文內(nèi)容源自梧桐樹資本產(chǎn)業(yè)投資部投資總監(jiān)郭睿的行研報告《IGBT行業(yè)研究》。”

作者介紹

郭睿,梧桐樹資本投資總監(jiān)。獲得美國加州大學(xué)洛杉磯分校(UCLA)材料學(xué)碩士學(xué)位,師從電子封裝泰斗King-Ning TU院士;曾任職于Renesas(瑞薩電子),負責芯片后道塑封工作;曾任職于熔拓資本,負責先進制造領(lǐng)域的投資與并購(包括半導(dǎo)體方向),在半導(dǎo)體與投資領(lǐng)域有豐富經(jīng)驗。

「報告結(jié)論」

IGBT為絕緣柵雙極晶體管,為半導(dǎo)體功率器件中的全控器件,具有驅(qū)動功率小和飽和壓降低等優(yōu)勢。IGBT是一個非通即斷的開關(guān),導(dǎo)通時可以看做導(dǎo)線,斷開時當做開路。IGBT的開關(guān)特性可以實現(xiàn)直流電和交流電之間的轉(zhuǎn)化或者改變電流的頻率,有逆變和變頻的作用,其應(yīng)用領(lǐng)域極其廣泛,小到家電、數(shù)碼產(chǎn)品,大到軌道交通、航空航天,以及清潔發(fā)電、新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè)都會用到IGBT。

按電壓分布來看,消費電子領(lǐng)域運用的IGBT產(chǎn)品為600V以下;太陽能逆變器、白色家電、新能源汽車所需的IGBT在600-1700V之間;動車組常用的IGBT模塊為3300V和6500V,軌道交通所使用的IGBT電壓在1700V-6500V之間。IGBT在新能源汽車中主要運用于電力驅(qū)動系統(tǒng)、車載空調(diào)系統(tǒng)和充電樁。

2017-2020年IGBT平均每年市場容量為102億元。IGBT技術(shù)壁壘為芯片的設(shè)計能力,模塊封裝雖然技術(shù)門檻不高,但是出于下游市場規(guī)模的考慮,自建封裝廠有利于提高整體收益。IGBT制造的核心工藝為背面制造工藝,這是一個相對獨立的工藝,主要包括背面減薄、背面注入、背面清洗、背面金屬化、背面退火。

全球IGBT 市場中最主要的供應(yīng)廠商包括英飛凌、三菱、富士電機、東芝、ABB、仙童。其中,仙童等企業(yè)在消費級IGBT領(lǐng)域處于優(yōu)勢地位;ABB、英飛凌、三菱電機在中等電壓的工業(yè)級IGBT領(lǐng)域占據(jù)優(yōu)勢;在3300V以上高電壓等級的領(lǐng)域,英飛凌、ABB、三菱三家公司占據(jù)壟斷地位,代表著國際IGBT技術(shù)的最高水平。中國企業(yè)以斯達為代表憑借政策和下游市場的優(yōu)勢,正在迎頭趕上,縮短與國際巨頭的差距。

IGBT的概念和分類

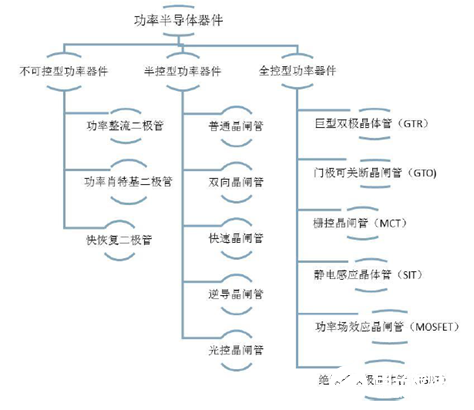

功率半導(dǎo)體器件指能夠耐受高電壓或承受大電流的半導(dǎo)體分立器件,主要用于電能變換和控制。

按照是否能通過外界條件控制器件的開通和關(guān)斷的分類標準可分為:不可控型功率器件(普通功率二極管)、半控型功率器件(晶閘管等)、全控型功率器件(MOSFET、IGBT等)。二極管是最簡單的功率半導(dǎo)體分立器件,單向?qū)ǎ梢詫崿F(xiàn)整流;晶閘管為半控型功率器件,只能觸發(fā)導(dǎo)通,不能觸發(fā)關(guān)斷;IGBT為絕緣柵雙極晶體管,可以觸發(fā)導(dǎo)通,也可以觸發(fā)關(guān)斷,所以稱為全控器件。

圖1. 功率半導(dǎo)體器件分類

IGBT(Insulated GateBipolar Transistor)-絕緣柵雙極晶體管,是由BJT(雙極型三極管)和MOS(絕緣柵型場效應(yīng)管)組成的復(fù)合全控型電壓驅(qū)動式功率半導(dǎo)體器件,有MOSFET的高輸入阻抗和GTR的低導(dǎo)通壓降兩方面的優(yōu)點。

IGBT綜合了以上兩種器件的優(yōu)點,驅(qū)動功率小而飽和壓降低。

IGBT是一個非通即斷的開關(guān),導(dǎo)通時可以看做導(dǎo)線,斷開時當做開路。

IGBT的開關(guān)特性可以實現(xiàn)直流電和交流電之間的轉(zhuǎn)化或者改變電流的頻率,有逆變和變頻的作用,可以應(yīng)用于逆變器、變頻器、開關(guān)電源、照明電路、牽引傳動等領(lǐng)域。

IGBT最常見的應(yīng)用形式是模塊,而不是單管。IGBT模塊是IGBT芯片封裝后的產(chǎn)品,將多個芯片以絕緣方式組裝在金屬基板上,再用空心塑殼封裝,與空氣的隔絕材料是高壓硅脂或者硅脂,以及其他可能的軟性絕緣材料。模塊的主要優(yōu)勢在于:

1)多個IGBT芯片并聯(lián),IGBT的電流規(guī)格更大,減少了外部電路連接的復(fù)雜性,模塊的參數(shù)一致性比分立元件要好。

2)模塊與分立形式的單管進行外部連接相比,器件之間的連線被大大縮短,引線電感更小。

3)更適合于大功率應(yīng)用。模塊的最高電壓等級一般會比IGBT單管高1-2個等級,如果單管產(chǎn)品的最高電壓規(guī)格為1700V,則模塊有2500V、3300V乃至更高電壓規(guī)格的產(chǎn)品。

圖2. IGBT 模塊各應(yīng)用領(lǐng)域產(chǎn)品

IGBT的應(yīng)用領(lǐng)域

IGBT應(yīng)用領(lǐng)域極其廣泛,小到家電、數(shù)碼產(chǎn)品,大到軌道交通、航空航天,以及清潔發(fā)電、新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè)都會用到IGBT。按電壓分布來看,消費電子領(lǐng)域運用的IGBT產(chǎn)品為600V以下;太陽能逆變器、白色家電、新能源汽車所需的IGBT在600-1700V之間;動車組常用的IGBT模塊為3300V和6500V,軌道交通所使用的IGBT電壓在1700V-6500V之間。

IGBT是新能源汽車電機驅(qū)動系統(tǒng)的核心元件,包括車載空調(diào)控制系統(tǒng)和充電樁中也需要用到IGBT。

IGBT的發(fā)展史

第一代:平面穿通型(PT)

第二代:改進的平面穿通型(PT)

第三代:溝槽型(Trench)

第四代:非穿通型(NPT)

第五代:電場截止型(FS)

第六代:溝槽型-電場截止型(FS-Trench)

第七代:逆導(dǎo)IGBT(RC-IGBT)

IGBT的市場容量

1、未來增長主要來自于新能源汽車產(chǎn)業(yè)鏈

IGBT主要運用于電力驅(qū)動系統(tǒng)、車載空調(diào)系統(tǒng)和充電樁。①電力驅(qū)動系統(tǒng)將電能轉(zhuǎn)換為機械能,驅(qū)動電動汽車行駛,并能夠在電動汽車減速制動時,將車輪的機械能轉(zhuǎn)化為電能充入電池,是控制電動汽車最關(guān)鍵的部分;電力驅(qū)動系統(tǒng)主要由電子控制器、驅(qū)動電動機、電動機逆變器、傳感器、機械傳動裝置和車輪組成,IGBT在電力驅(qū)動系統(tǒng)中用于逆變器模塊,將動力電池的直流電逆變成交流電提供給驅(qū)動電動機。②充電樁中,IGBT主要運用于直流快充充電樁,直流電樁通過三相電網(wǎng)輸入交流電,經(jīng)過三相橋式不可控整流電路整流變成直流電,濾波后提供給高頻DC-DC功率變換器,進而輸出需要的直流,為電動汽車動力蓄電池充電。③車載空調(diào)系統(tǒng)中也會用到IGBT,實現(xiàn)小功率的DC/AC逆變,從而驅(qū)動空調(diào)系統(tǒng)運行。

新能源汽車:兩驅(qū)所使用的IGBT為1個電機加1個三項全橋模塊,模塊市場價格為1,200-2,600元/只,四驅(qū)所使用的IGBT為2個電機2個模塊,市場價格為2,400-5,200元/只,再加上空調(diào)部分最少要4,000-6,000元,從2017-2020新能源汽車新增500萬輛來計算,新能源汽車IGBT市場空間為200億-300億,平均按250億來計算,則每年的市場規(guī)模為63億元。

充電樁:目前我國充電樁市場存量約為20萬座,十三五期間仍有近500萬充電樁的建設(shè)需求,1個充電樁用到3-6只IGBT,市場價格為600元/只,則平均1個充電樁IGBT成本為2,500元,綜上2017-2020年,充電樁所帶動的IGBT市場規(guī)模將達到125億元,平均每年為31億元。

2、高鐵與地鐵市場相對平緩

高鐵:CRH1、CRH2一輛高鐵需要80個IGBT,CRH3一輛高鐵需要128個IGBT,CRH5需要150個IGBT,平均每輛高鐵需要115個IGBT,十三五高鐵里程達3萬公里,按當前密度高鐵0.12輛/km計算(2,586輛/2.2萬km),十三五還需要新建里程8,000公里,需要高鐵960輛, 按每年交付300-350臺動車組,每個IGBT模塊按10,000元/塊計算,市場規(guī)模為11億元,平均每年市場規(guī)模為3億元。

地鐵:每輛地鐵需求25個IGBT模塊,2016年地鐵擁有量2.18萬輛,運營里程3168公里,保有量為6.88輛/公里,預(yù)計十三五新增3000公里,若保持當前的密度,則需要新增地鐵20,644輛,按照IGBT模塊5000元/個計算,市場容量為25億元,平均每年市場容量為5億元。

綜上,預(yù)計2019-2020年IGBT平均每年市場容量為102億元。

技術(shù)壁壘與核心工藝

IGBT技術(shù)壁壘為芯片的設(shè)計能力,其設(shè)計非常復(fù)雜,既要保持在高電壓、大電流、高頻環(huán)境下穩(wěn)定工作,還要保持開關(guān)損耗、抗短路能力及導(dǎo)通壓降平衡。模塊封裝是另一個需要考慮的壁壘,第一,出于下游市場規(guī)模的考慮,自建封裝廠有利于提高整體收益;另外,IGBT模塊對于可靠性要求極高,需要模塊能適應(yīng)不同的甚至惡劣的工作環(huán)境,這就對進入者在產(chǎn)品質(zhì)量上提出了非常高的要求。

IGBT制造的核心工藝為背面制造工藝,這是一個相對獨立的工藝,主要包括背面減薄、背面注入、背面清洗、背面金屬化、背面退火。

國內(nèi)外相關(guān)標的

1、國外企業(yè)

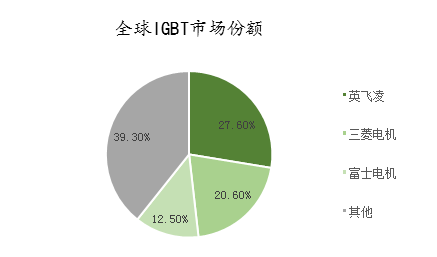

全球IGBT 市場中最主要的供應(yīng)廠商包括英飛凌(Infineon)、三菱(Mitsubishi)、富士電機(Fuji Electric)、東芝(Toshiba)、ABB、仙童(Fairchild)。其中,仙童等企業(yè)在消費級IGBT領(lǐng)域處于優(yōu)勢地位;ABB、英飛凌、三菱電機在中等電壓的工業(yè)級IGBT領(lǐng)域占據(jù)優(yōu)勢;在3300V以上高電壓等級的領(lǐng)域,英飛凌、ABB、三菱三家公司占據(jù)壟斷地位,代表著國際IGBT技術(shù)的最高水平。

根據(jù)英飛凌年報,2015年英飛凌以27.6%的市占率穩(wěn)坐全球IGBT市場頭把交椅,其次為三菱電機和富士電機,分別占20.6%和12.5%的市場份額;全球CR5達到73.2%,集中度較高。

2、國內(nèi)企業(yè)

國內(nèi)IGBT產(chǎn)業(yè)起步較晚,產(chǎn)業(yè)鏈中主要有16家企業(yè),其中IDM模式企業(yè)有6家,封裝模塊企業(yè)6家,芯片設(shè)計企業(yè)4家。包括斯達半導(dǎo)、中車時代電氣、比亞迪、杭州士蘭微以及吉林華微等上市企業(yè)。其中斯達半導(dǎo)2018年全球市占率達2.2%,已經(jīng)成為全球第八大IGBT模塊供應(yīng)商,其產(chǎn)品涵蓋大功率模塊、小功率模塊、工業(yè)級中等功率模塊、車用模塊以及SiC模塊。

目前,中國的一些廠商已經(jīng)研發(fā)出第六代FS-Trench IGBT,并在第七代RC IGBT上具備相應(yīng)的技術(shù)儲備,同時隨著政府對中國IGBT企業(yè)的政策支持,疊加中國下游市場對產(chǎn)品的大量需求,中國企業(yè)有望實現(xiàn)大規(guī)模的國產(chǎn)替代,后來居上與國際巨頭正面競爭。

-

變頻器

+關(guān)注

關(guān)注

251文章

6565瀏覽量

145060 -

逆變器

+關(guān)注

關(guān)注

285文章

4729瀏覽量

207083 -

IGBT

+關(guān)注

關(guān)注

1267文章

3801瀏覽量

249282

發(fā)布評論請先 登錄

相關(guān)推薦

AUTO TECH China 2025 廣州國際新能源汽車功率半導(dǎo)體技術(shù)展覽會:綠色動力,智領(lǐng)未來

AR智能眼鏡重點供應(yīng)商梳理

2024年國產(chǎn)測徑儀的現(xiàn)狀?

國產(chǎn)FPGA的發(fā)展前景是什么?

一文看懂功率半導(dǎo)體-IGBT

摩爾線程與國內(nèi)EDA企業(yè)合作加速GPU芯片設(shè)計

德國機器人面臨中國競爭與國內(nèi)經(jīng)濟下滑的雙重壓力

韓國將推出企業(yè)改革和芯片行業(yè)支持措施

韓國將推出稅收優(yōu)惠政策支持芯片產(chǎn)業(yè)發(fā)展

戴森新款吹風機HD16發(fā)布對國內(nèi)廠商的啟示

2024年國內(nèi)USB Type-C廠商的機遇與挑戰(zhàn)分析

車規(guī)級IGBT有多重要?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論