中國X86服務器市場在2020-2024年復合增長率將達到9.1%

中國X86服務器市場在2020-2024年復合增長率將達到9.1%

4月3日,IDC《2019年第四季度中國X86服務器市場跟蹤報告》顯示, 2019年第四季度,中國X86服務器市場出貨量為939,934臺,同比增長5.1%;市場規模為52.79億美元(約合368.53億元人民幣),同比增長6.3%。2019全年,中國X86服務器市場出貨量為3,177,540臺,同比下滑3.8%;市場規模為176.84億美元(約合1,225.90億元人民幣),同比增長2.9%。

相較前三季度,2019年第四季度出貨量增速出現反彈,在互聯網行業取得個位數增長,在電信、金融、制造、服務、交通等行業取得兩位數以上增長。

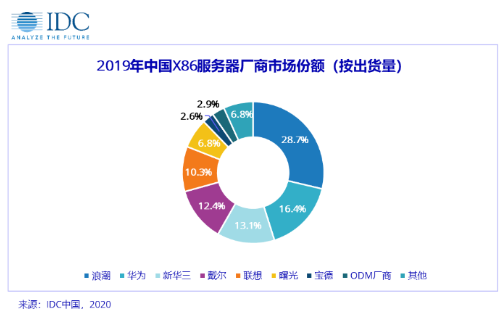

2019全年,按出貨量和銷售額進行排名的前三大廠商依次為浪潮、華為和新華三。

回顧2019年,中國服務器市場呈現以下幾個特點:

超大規模客戶成為X86服務器市場的主要買家,并呈現出進一步集中的趨勢。超大規模客戶也是最早采用新技術增強算力的群體,這些新技術包括軟件定義和超融合、加速計算、異構計算、邊緣計算和IOT等,另外超大規模客戶一直在評估新的CPU技術,例如ARM,Open POWER和RISC-V。盡管在2019年超大規模互聯網客戶的采購出現放緩,但其持續進行擴張和擴容以及更多的超大規模客戶的出現,未來將持續推動整體服務器市場穩定增長。

混合IT和云計算趨勢加速,對服務器市場的技術創新和部署模式產生顯著影響。首先,公有云服務提供商業務增長迅速,中小型企業從自主采購服務器搭建數據中心向采購云服務轉變且趨勢更加明顯;另外,政府的政務云建設從幾年前開始實施已經在多個省市落實,中小地方政府已經成熟應用省級或地市級集中建設的政務云替代了獨立采購服務器等IT基礎設施,同時金融等行業客戶也在搭建私有云或行業云,虛擬化、軟件定義和超融合等技術從互聯網行業向傳統行業滲透,兩路機架服務器、存儲密集型服務器以及AI服務器等形態的服務器備受互聯網行業及傳統市場客戶青睞。隨著企業客戶將繼續在本地和云之間平衡其應用程序組合,混合IT未來將成為企業首選的部署方式,而公有云、私有云、混合云和多云架構都將對傳統的服務器的技術創新和部署模式產生較大的影響。

新的應用程序和部署推動了包括服務器等IT基礎架構的增長,同時提高運算速度和加快應用交付時間也使得算力成為數字化轉型的關鍵。尤其以GPU和FPGA等加速技術將支持用于大數據、分析類和高性能計算等工作負載的基礎架構部署,未來隨著5G 、邊緣計算和IOT等新技術的發展也將會促使云端數據中心向邊緣數據中心擴展,從而對傳統的IT基礎架構進行革新。

IDC中國X86服務器市場高級分析師段萌認為:“2020年第一季度,新冠肺炎疫情來勢洶洶,在中國及全球多個國家爆發和擴散,不僅對中國經濟造成巨大損失,也對中國整體IT市場乃至服務器市場造成了一定的沖擊,全球服務器市場同樣面臨嚴峻挑戰。從供給側來看,疫情對服務器產業上游供應鏈、廠商生產工廠、物流交付和實施服務均產生影響,未來上游零部件的短缺和有限的產能將在一段時間持續并帶來服務器成本的上漲;從需求側來看,部分零售、交通、制造、能源等傳統行業用戶的需求存在延遲或縮減。同時,疫情也短期催生了協同辦公、電商、在線教育、在線醫療、游戲等互聯網和公有云業務的急劇增長會帶動服務器的需求。”

IDC認為,隨著新冠肺炎疫情在中國得到有效控制,疫情對2020年服務器市場的影響主要集中在第一季度,第二季度將逐步恢復,預計在下半年一些延遲的需求將被釋放并彌補上半年市場需求的下滑。IDC預計,2020年中國X86服務器市場出貨量將增長2.9%。隨著疫情結束后市場需求回暖以及國家將加快5G、大數據中心、工業互聯網、人工智能等七大領域新型基礎設施的建設進度,中國X86服務器市場未來幾年需求仍然會比較旺盛,在2020-2024年復合增長率將達到9.1%。

責任編輯:gt

-

云計算

+關注

關注

39文章

7776瀏覽量

137364 -

互聯網

+關注

關注

54文章

11149瀏覽量

103246 -

服務器

+關注

關注

12文章

9129瀏覽量

85344

發布評論請先 登錄

相關推薦

中國邊緣服務器市場持續兩位數增長,浪潮信息蟬聯第一

2024年OLED監視器出貨量預計激增至144萬臺,年增長率將達181%

軟通動力旗下PC品牌出貨量年增86%,領跑國內市場

就服務器而言,ARM架構與X86架構有什么區別?各自的優勢在哪里?

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

串口服務器行業市場規模分析及發展趨勢預測報告

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

機構:年復合增長率高達42.5%,Chiplet價值量將超千億美元

工商網監

工商網監

評論