冷軋板卷現貨價格創下17年以來的新低,供應暫處于正常水平

冷軋板卷現貨價格創下17年以來的新低,供應暫處于正常水平

3月份雖然國內新冠疫情得到有效控制,但受全球疫情爆發式的增長,中國汽車零部件、家電出口等受到重創,而冷軋作為其主要的鋼鐵原材料亦是受到“連累”;市場原先對于國內疫情結束之后,期待政策支持以及復工后的快速增長帶動的鋼鐵需求而維持的理性心態“煙消云散”,供需基本面因為出口的受阻再次承壓,市場的心態明顯悲觀,而現貨價格也因為商家的拋貨出現“斷崖式”的下跌,創下17年以來的新低。

一、冷軋板卷出口價格下降

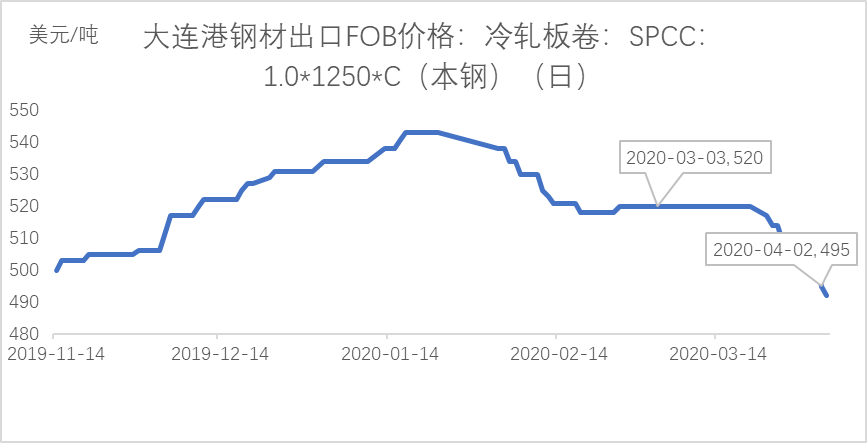

3月份以來,全球新冠肺炎確診病例快速增長,目前已經超過100萬,海外需求受到嚴重的影響,根據網絡統計情況來看,目前歐洲、北美、南美、亞洲、非洲等地涉及寶馬、大眾、豐田、本田、日產等汽車生產企業均出現大面積的停工停產,停產時間基本是2周及以上。冷軋受需求及板材類價格走低的影響,3月份FOB出口價格降幅接近30美金,持續下降的出口價格,這也導致了部分歐洲國家出現毀單情況。 對于國外大部分汽車廠開始停工的現象,后市冷卷出口將繼續遭遇寒冬,從而將壓力轉至內貿。

圖一:國內冷板卷板FOB出口價格 數據來源:鋼聯數據

表一:主要國家冷軋板卷進出口價格 數據來源:鋼聯數據

二、冷軋板卷供應暫處于正常水平,4月份小幅下降

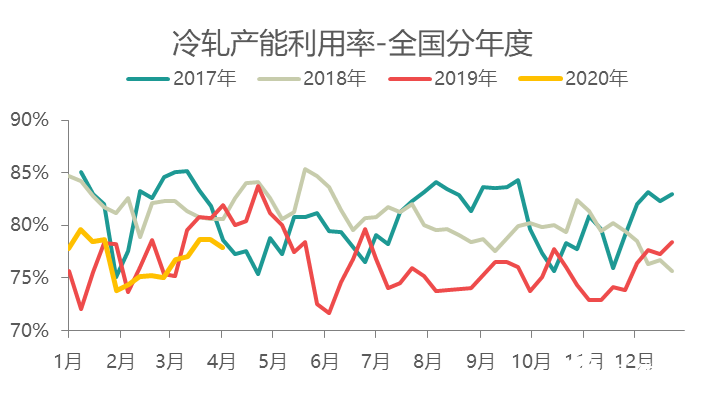

根據Mysteel的調研,截止4月2日的鋼廠生產數據,29家冷軋生產企業產能利用率為77.93%,月環比增加1.17%,周產量為78.88萬噸,月環比增加1.19萬噸。從月均產能利用率來看,3月份平均產能利用率為77.8%,環比2月份周均產能利用率上升3.25%;從數據來看,由于3月份因為節假日檢修的基本恢復正常,但因為疫情繼續減產的基本沒有,因此3月份產量增加,且比19年全年平均上升了0.5%。對于4月份的生產計劃,由于鞍鋼、馬鋼已經有明確的檢修計劃,因此預計4月份平均產能利用率環比下降約2%-2.5%。

圖二:冷軋板卷產能利用率走勢圖 數據來源:鋼聯數據

表二:全國冷軋鋼廠周生產調查數據 數據來源:鋼聯數據

三、冷軋板卷出口受阻

根據Mysteel對于國內主要冷軋鋼廠樣本企業出口情況的調研,3月份冷軋出口量為22萬噸,月環比增加6.2萬噸,增幅為39%,但受國外疫情的影響,冷軋出口受到阻礙,樣本企業4月份計劃出口量為13.8萬噸,環比3月份減少8.2萬噸,降幅將達到37%,出口企業表示,由于國外疫情3月份出現爆發,因此對于5月份的出口也表示不看好。

四、冷軋板卷下游需求情況

(一)廠庫與社庫年同比依舊處于高位

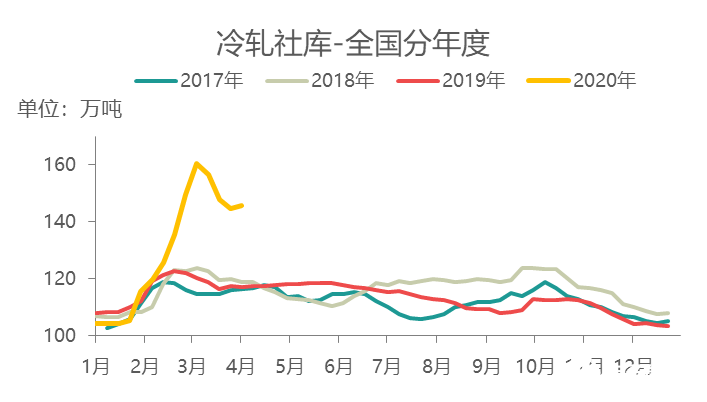

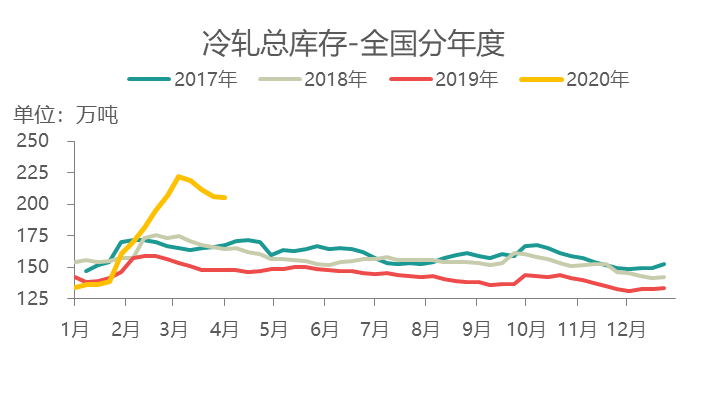

2日本網監測26個城市庫存,本周冷軋板卷社會庫存145.61,周環比增加1.06,月環比減少14.78,年同比增加28.38。(單位:萬噸)另2日本網監測的29家鋼廠樣本數據,鋼廠庫存量為59.77萬噸,環周環比減少1.36萬噸,月環比減少1.48萬噸,年同比增加29.25萬噸。

進入3月份,廠庫與社庫數據均呈現出達到年后峰值水平之后且連續3周下降的態勢,但同比去年仍處于較高的水平;另外,據市場反饋,由于市場需求消化一般,部分地區也因為安全問題考慮出臺了鋼卷鋼卷堆放層數的要求,認為當倉庫庫存達到一定位置之后,很難繼續加大容量,因此對于表內轉表外的看法認為較為一致;另外由于后期出口訂單出現萎縮,內貿壓力加大,因此總庫存壓力依舊存在。

表三:全國冷軋周庫存調查數據 數據來源:鋼聯數據

圖三:冷軋板卷廠庫走勢圖 數據來源:鋼聯數據

圖四:冷軋板卷社庫走勢圖 數據來源:鋼聯數據

圖五:冷軋板卷總庫存走勢圖 數據來源:鋼聯數據

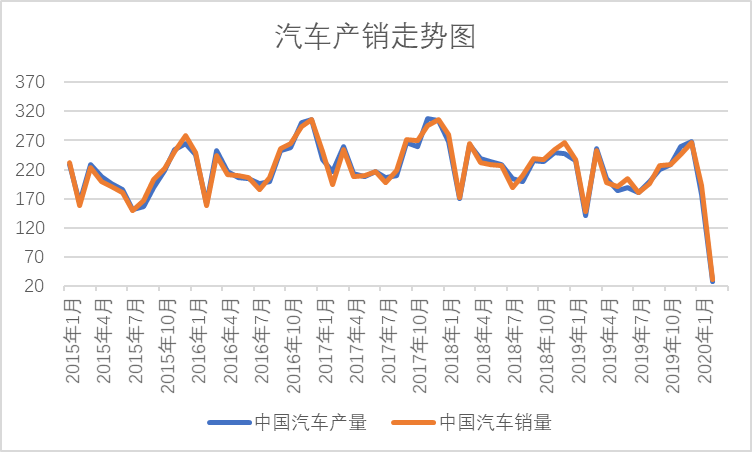

(二)汽車產銷同比大幅度下降

2020年3月12日,中國汽車工業協會再次線上召開月度信息發布會,公布了2020年2月中國汽車工業運行情況,根據數據顯示,2020年2月,受新冠肺炎疫情影響,當月汽車產銷環比和同比均呈大幅下降,且降幅明顯高于上月。當月汽車產銷28.5萬輛和31.0萬輛,環比下降均為83.9%,同比下降79.8%和79.1%。

圖六:汽車產銷走勢圖 數據來源:鋼聯數據

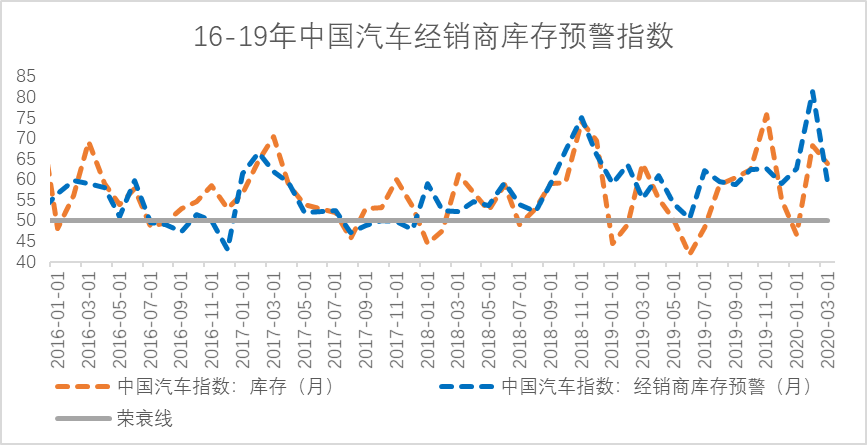

(三)汽車庫存預警指數環比下降,但仍位于榮枯線之上

根據中國汽車流通協會發布最新一期中國汽車經銷商庫存預警指數調查顯示,2020年3月汽車經銷商庫存預警指數為59.3%,環比下降27%,同比上升7.2%,但庫存預警指數仍位于榮枯線上。

圖七:中國汽車經銷商庫存預警 數據來源:鋼聯數據

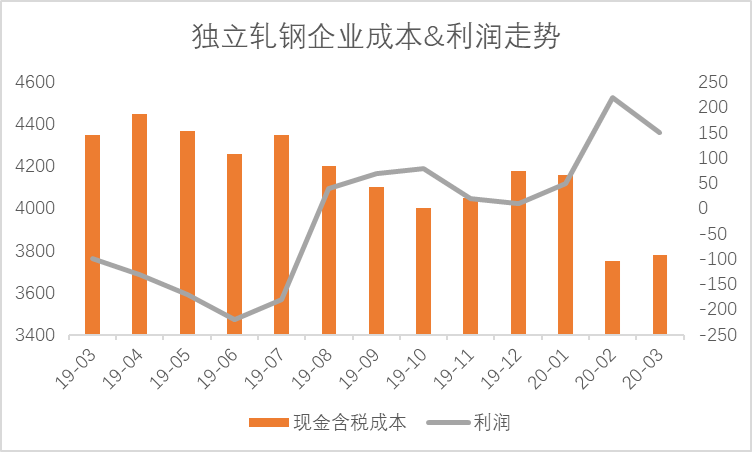

五、獨立軋鋼企業利潤下降且預計走向虧損

根據Mysteel對個別獨立軋鋼企業的成本跟蹤顯示,由于冷熱價差的縮小,3月份冷軋生產企業利潤出現下降,但從市場最新的現貨價格與鋼廠給到商家的冷軋結算價來看,由于出口節奏慢以及3月份中下旬價格快速下跌的因素,目前貿易商承擔著大部分的虧損,市場也在尋求鋼廠3月份能夠追加補貼,希望鋼廠能夠承接一部分的虧損額。

圖八:獨立軋鋼企業成本 數據來源:鋼聯數據

六、3月份冷軋板卷價格快速且大幅度下跌

截至3月31日,冷板相對價格指數為90.13,月環比下降6.98%,年同比下降13.24%;具體價格方面:據Mysteel數據統計,截止3月31日,現全國24個主要城市1.0mm冷軋板卷均價為4034元/噸,3月份累計下跌227元/噸;分城市來看,上海1.0mm武鋼卷價為3810元/噸,3月份累計下跌380元/噸,天津1.0mm鞍鋼天鐵卷價為3790元/噸,3月份累計下跌210元/噸,廣州1.0mm鞍鋼卷價為3860元/噸,3月份累計下跌300元/噸。

表四:冷軋板卷具體城市月度價格變化匯總 數據來源:鋼聯數據

圖九:全國冷軋均價走勢圖 數據來源:鋼聯數據

(一)冷熱價差快速下降

受全球疫情快速爆發的影響,冷軋主要下游產品出口受到嚴重影響,因此冷軋現貨價格快速下跌,截至3月31日,全國冷熱價差588元/噸,月環比下降188元/噸。

圖十:冷熱&鍍冷價差走勢圖 數據來源:鋼聯數據

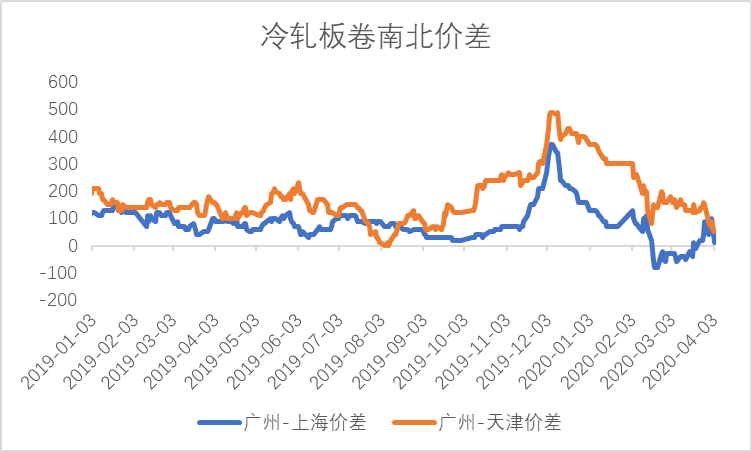

(二)區域呈現無價差的模式

截至3月底,主流市場的冷軋現貨價格基本趨同,以往因為運費等因素導致的區域價差已經消失;另外重點關注終端為主導的現貨市場,由于出口壓力增加,部分出口訂單開始出現延期甚至毀約的現象,因此寧波、樂從等市場的現貨價格降幅更為明顯。從了解的市場情況來看,目前商家對此次全球疫情事件造成的冷軋內貿壓力進一步加大的共識較為明確,因此大部分市場的價格走勢緊貼主流市場的變化。

圖十一:南北價差走勢圖 數據來源:鋼聯數據

七、4月市場預測:國外疫情嚴重,影響出口,內貿壓力進一步加大,4月份冷軋板卷基本面弱勢不改

從供應來看,由于受到國外疫情的影響,下游出口訂單受阻,國內主要家電企業表示4月份原料采購減少40%-50%,鋼廠直供訂單壓力明顯增加;另外由于現貨市場的快速下跌,貿易商目前噸鋼利潤虧損達到400-500元/噸,面對短時間內需求的不確定性以及資金緊張等因素,商家訂貨量環比下降;因此面對直供以及市場訂單的雙重下降以及虧損的出現,鞍鋼和馬鋼已經明確表示4月份冷軋將減產減產接近12萬噸,首鋼則表示在4月底5月份初進行冷軋的減量;預計4月份平均產能率為75.5%,月環比下降2%-2.5%,但與需求的下降相比,供應減量或仍不夠。

從需求來看,此次因為全球新冠疫情的影響,對于汽車零部件、(小)家電企業出口的影響非常大,根據鋼聯數據顯示,2019年汽車零部件出口占比為28%,不同家電出口占比集中在40-60%;冷軋作為其重要的鋼鐵原材料品種,4月份下游企業出口的受阻將直接影響冷軋的需求,內貿壓力將進一步加大。

從資金來看,節后到現在,冷軋全國均價跌幅達到10.7%,而上海、樂從等主要市場跌幅更是達到15%-16%,按照托盤的保證金比例來看,在供需基本面仍較差的情況下,市場現貨價格若是繼續下跌,則很容易出現“爆倉”的現象,從而導致市場為了拋貨再次出現快速降價的可能。

綜合而言,從基本面來看,目前還是處于供過于求的狀態,雖然4月初在現貨價格大跌之后首次出現止跌的跡象,但筆者認為行情正式的反彈,要么國外疫情緩和,出口業務能快速“活”起來,要么就是更多的鋼廠加入減產的行列,緩和供需矛盾;但從國外的疫情情況來看,需求轉好短期內很難實現,而按照目前鋼廠的減產情況,認為4月份還是弱勢運行為主。

責任編輯:gt

-

數據

+關注

關注

8文章

7006瀏覽量

88947 -

監測

+關注

關注

2文章

3598瀏覽量

44510

發布評論請先 登錄

相關推薦

明年固態硬盤及內存價格將大幅上揚,存儲市場有望恢復至2022年水平

聯電4月營收197億元新臺幣 創下聯電16個月以來營收新高記錄

2024年全球Mini LED電視出貨量將首次超越OLED電視

賽默斐視冷軋板x射線在線測厚儀

碳酸鋰價格再度飄紅,均價報11.2萬元/噸

電視出貨量創近10年新低,開機率跌至30%,廠商如何突圍?

工商網監

工商網監

評論