") 3月乘用車市場零售達(dá)104.5萬輛,終端零售逐步緩慢恢復(fù)

3月乘用車市場零售達(dá)104.5萬輛,終端零售逐步緩慢恢復(fù)

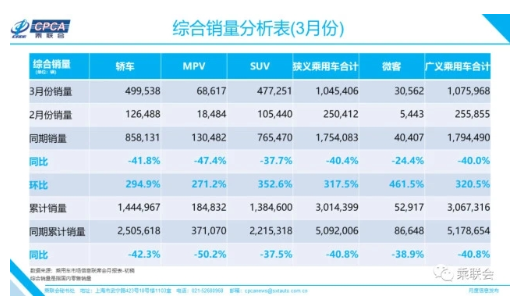

4月9日,乘聯(lián)會發(fā)布3月份乘用車市場零售數(shù)據(jù)。數(shù)據(jù)顯示,3月乘用車市場零售達(dá)到104.5萬輛,同比下降40.4%,相對2月的-78.7%同比降幅大幅提升38個百分點(diǎn)。3月零售環(huán)比2月增速300%,體現(xiàn)疫情后的剛需消費(fèi)恢復(fù)得較快。

3月新能源乘用車批發(fā)銷量5.6萬輛,同比下降49.2%,環(huán)比2月增長4倍。

3月主力廠家零售表現(xiàn)與前期排名有波動變化,豪華車市場總體較強(qiáng),同時吉利、五菱、長安等自主廠家零售較強(qiáng),主要是購車需求偏剛需為主,拉動高性價比車型表現(xiàn)良好。

1-3月的全國乘用車市場累計(jì)零售301.4萬輛,零售同比累計(jì)下降40.8%。乘聯(lián)會分析稱,主要是受春節(jié)時點(diǎn)提前的內(nèi)部消費(fèi)節(jié)奏因素和國內(nèi)新冠疫情爆發(fā)帶來的外部負(fù)面環(huán)境因素的雙重影響。

產(chǎn)銷逐步恢復(fù)

零售市場:

數(shù)據(jù)顯示,3月乘用車市場零售達(dá)到104.5萬輛,同比下降40.4%,相對2月的78.7%同比降幅大幅提升38個百分點(diǎn),呈現(xiàn)谷底V型回升的良好態(tài)勢。

對于3月零售市場較2月有較大回溫,全國乘聯(lián)會秘書長崔東樹表示:這一方面體現(xiàn)了人們的乘用車消費(fèi)剛需,另一方面得益于汽車經(jīng)銷商的努力。乘聯(lián)會數(shù)據(jù)顯示3月各地經(jīng)銷店9成以上實(shí)現(xiàn)開業(yè)復(fù)工,終端零售逐步緩慢恢復(fù)。

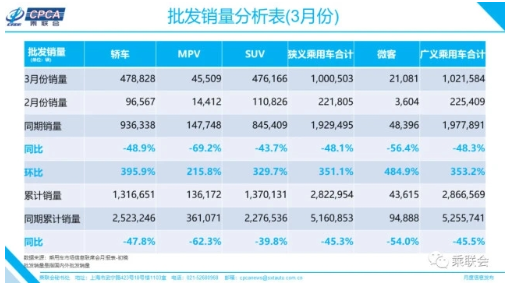

具體來看,乘用車三大品類相較2月均出現(xiàn)了回暖的狀況。其中,轎車3月銷量為49.95萬輛,環(huán)比上漲294.9%;MPV銷量為6.86萬輛,環(huán)比上漲271.2%;SUV銷量為47.73萬輛,環(huán)比上漲352.6%。而在新能源汽車方面,3月新能源乘用車批發(fā)銷量5.6萬輛,同比下降49.2%;其中插電混動銷量0.92萬輛,同比下降59%;純電動的批發(fā)銷量4.7萬輛,同比下降48%。

今年第一季度,轎車市場銷售144.5萬輛,同比下降42.3%;SUV市場銷售138.5萬輛,同比下降37.5%;MPV市場銷售18.5萬輛,同比下降50.2%。

2020年1-3月的全國乘用車市場累計(jì)零售301.4萬輛,零售同比累計(jì)下降40.8%,崔東樹表示,銷量的下滑是受春節(jié)時點(diǎn)提前的內(nèi)部消費(fèi)節(jié)奏因素和國內(nèi)新冠疫情爆發(fā)帶來的外部負(fù)面環(huán)境因素的雙重影響,預(yù)計(jì)第一季度的累計(jì)銷量損失約209萬臺。

在車企銷量方面,3月主力廠家零售表現(xiàn)與前期排名有波動變化。銷量前十依次為一汽-大眾、上汽大眾、吉利汽車、上汽通用、長安汽車、東風(fēng)日產(chǎn)、上汽通用五菱、廣汽豐田、一汽豐田和長城汽車。

對此,崔東樹指出,由于各品牌區(qū)域市場有側(cè)重,消費(fèi)市場恢復(fù)與疫情下降水平相關(guān),促成部分區(qū)域優(yōu)勢品牌的快速恢復(fù)。此外,排名的變化也與疫情期間各品牌經(jīng)銷商的庫存水平有關(guān),由于生產(chǎn)和物流恢復(fù)較慢,因?yàn)椴糠制放平K端沒有現(xiàn)車,導(dǎo)致部分剛需、緊急訂單流失。

與此同時,3月乘用車市場還表現(xiàn)出了豪華車市場總體較強(qiáng),同時吉利、五菱、長安等自主廠家零售較強(qiáng)的狀況。“3月購車需求偏剛需為主,拉動高性價比車型和高端換購需求為主。”崔東樹稱。

同時需要注意的是,3月上半月,各行各業(yè)復(fù)工迅速,汽車消費(fèi)也隨之恢復(fù)較快,但隨著下半月境外***,境外輸入病例帶來負(fù)面影響,國內(nèi)消費(fèi)信心受挫,公眾顯然仍傾向于非工作時間留在家中,生活消費(fèi)也以線上為主,繼續(xù)保持謹(jǐn)慎外出消費(fèi)狀態(tài),導(dǎo)致3月末的回升沖刺不強(qiáng)。

此外,由于部分地區(qū)出臺促進(jìn)汽車消費(fèi)政策,但執(zhí)行細(xì)節(jié)仍不清晰,加之對國家促消費(fèi)政策的期待,因此消費(fèi)者觀望情緒也有體現(xiàn),月末零售提升有所放緩。

產(chǎn)量:

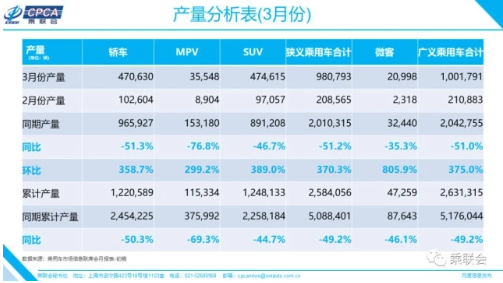

隨著國內(nèi)車企逐步復(fù)工復(fù)產(chǎn),3月國內(nèi)產(chǎn)量也有所恢復(fù)。3月乘用車生產(chǎn)98.1萬輛,同比19年3月下降51.2%;1-3月累計(jì)生產(chǎn)258.4萬輛,同比下降49.2%,產(chǎn)量減少250萬輛。

不過由于復(fù)產(chǎn)后面臨零部件企業(yè)的協(xié)同復(fù)產(chǎn)壓力,加之需求相對恢復(fù)較慢,因此生產(chǎn)節(jié)拍處于中低位運(yùn)行。崔東樹在市場分析中提到,3月份國內(nèi)汽車產(chǎn)量已經(jīng)恢復(fù)到2010年時期的水平。

批發(fā):

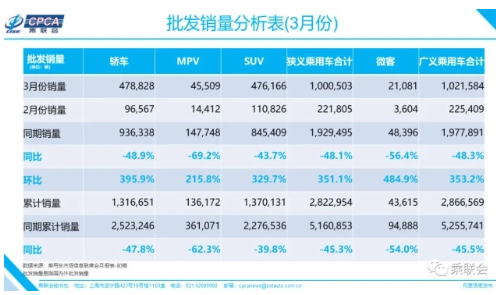

批發(fā)方面,3月廠家批發(fā)銷量100.0萬輛,同比去年3月下降48.1%,環(huán)比2月增長3倍。1-3月累計(jì)批發(fā)銷量282.3萬輛,同比下降45.3%,減少234萬輛。

雖然1-3月的經(jīng)銷商庫存相對正常月度零售下降明顯,但經(jīng)銷商資金緊張,加之國六排放的PN值標(biāo)準(zhǔn)延期實(shí)施的建議仍有待于最終確認(rèn),且當(dāng)期零售仍低,諸多因素抑制了經(jīng)銷商進(jìn)貨的積極性。

目前的需求是拉動經(jīng)銷商進(jìn)貨的主要動力,隨著防疫工作的常態(tài)化趨勢確定無疑,購買力的恢復(fù)還需更長時間,進(jìn)一步降低渠道庫存也是合理選擇,因此廠家的批發(fā)仍低于零售表現(xiàn)。

總的來說,3月國內(nèi)乘用車市場呈現(xiàn)出零售好于批發(fā)、批發(fā)好于生產(chǎn)的趨勢。

新能源汽車環(huán)比增長4倍

值得注意的是,3月國內(nèi)新能源汽車市場銷量也出現(xiàn)環(huán)比上升,3月份批發(fā)銷量為5.6萬輛,同比下降49.2%,環(huán)比2月增長4倍。其中插電混動車型同比下降59%為0.92萬輛,純電動車批發(fā)銷量同比下降48%,為4.7萬輛。

乘聯(lián)會表示,3月獨(dú)資與合資新能源車表現(xiàn)較強(qiáng),成為新能源車市的重要力量,其中特斯拉3月份在中國市場銷量達(dá)10160輛,占純電動車銷量的近30%,處于絕對領(lǐng)先的位置。

除此之外,崔東樹還提到了新能源汽車購置補(bǔ)貼和免征購置稅政策延長2年的紅利巨大,將新能源汽車購置補(bǔ)貼和免征購置稅政策延長2年,使未來兩年新能源車相對傳統(tǒng)燃油車仍保持在20%以上的成本價格優(yōu)勢。他表示:“這是巨大的政策紅包,價值幾百億。”

為促進(jìn)汽車消費(fèi),國務(wù)院常務(wù)會議確定:將新能源汽車購置補(bǔ)貼和免征購置稅政策延長2年。我國新能源汽車產(chǎn)業(yè)正處于“爬坡過坎”的關(guān)鍵時期,疊加疫情及全球石油價格下跌影響,市場下行壓力加大,因此此次政策的價值極其巨大,對中國新能源車發(fā)展帶來重大而深遠(yuǎn)的促進(jìn)意義。

新能源汽車購置補(bǔ)貼原本到2020年結(jié)束,隨后靠雙積分政策的拉動。由于雙積分政策的實(shí)際啟動時間是2021年才進(jìn)行考核,因此政策的轉(zhuǎn)換期仍有很多不確定性風(fēng)險(xiǎn)存在,導(dǎo)致新能源車產(chǎn)銷可能出現(xiàn)結(jié)構(gòu)性較大滑坡。購置補(bǔ)貼和免征購置稅政策的適度延長,有望實(shí)現(xiàn)汽車產(chǎn)業(yè)在轉(zhuǎn)換期內(nèi)產(chǎn)銷的平穩(wěn)過渡,緩解新能源企業(yè)的運(yùn)營壓力。

此次購置補(bǔ)貼和免征購置稅的延長,有利于整個新能源車線路的平穩(wěn)發(fā)展,有利于車企合理規(guī)劃新能源項(xiàng)目。在純電動、插電混動的新能源車與普通混合動力以及燃油車的對比中,插電混動的成本相對較高,此次政策有利于穩(wěn)定純電動與插混協(xié)同發(fā)展的趨勢。

未來車市展望

乘聯(lián)會還結(jié)合一季度的銷量情況及當(dāng)前環(huán)境對4月車市進(jìn)行了展望。

4月有22工作日,較去年同期增加一天,雖然海外疫情仍在不斷加劇,但部分權(quán)威預(yù)測國際整體形勢會在4月末迎來拐點(diǎn),隨著境外形勢的轉(zhuǎn)變,加上國內(nèi)疫情形勢因逐步克服各種風(fēng)險(xiǎn)而漸漸平穩(wěn),消費(fèi)市場還是以正向平緩恢復(fù)為主。

從需求群體變化看,今年中小學(xué)開學(xué)季延期到4月之后,尼爾森調(diào)查顯示國內(nèi)接送孩子上下學(xué)是僅次于上下班的最大用車需求,中小學(xué)恢復(fù)開學(xué)帶來的購車潮應(yīng)該相對火爆。為促進(jìn)消費(fèi),今年5月勞動節(jié)有五天假期,由于疫情的長期壓抑,迎接五一小長假出游的4月購車換車潮也是值得期待。同時,隨著外需減少的農(nóng)民工更多地選擇本地生活與就業(yè),這對購車需求有進(jìn)一步的拉動。中西部的樓市趨穩(wěn)對購車需求的回穩(wěn)有促進(jìn)作用。

從政策方面看,生態(tài)環(huán)境部最新宣布適當(dāng)延長國五庫存車銷售時間,這會使國六實(shí)施前的去庫存壓力降低,4月批發(fā)銷量低基數(shù)的改善會較好,車市會有更好表現(xiàn)。

從區(qū)域市場看,目前京津冀豫鄂仍是疫情一級響應(yīng),其他地區(qū)的出行條件已經(jīng)改善。但疫情得到控制之后,殘存的心理恐懼仍可能使消費(fèi)者的行為模式發(fā)生比預(yù)期更久的改變,車市的恢復(fù)速度也是相對緩慢的。其中,京津冀地區(qū)的嚴(yán)格防控與其地理位置的重要性有關(guān),也為了給推遲召開的全國兩會維持一個穩(wěn)定的社會環(huán)境。上海地區(qū)境外輸入較為嚴(yán)重,加上上海的經(jīng)濟(jì)地位重要性,也是要嚴(yán)格防控。武漢勝則湖北勝,湖北勝則全國勝,湖北作為國內(nèi)疫情風(fēng)暴中心,更要控制好疫情反彈,因此做好湖北地區(qū)的疫情防控,事關(guān)全局。

雖然今年一季度零售同比累計(jì)下降超四成,乘聯(lián)會依舊將對2020年國內(nèi)汽車零售量的預(yù)測維持在同比下滑8%。

同時,崔東樹還提到:“促進(jìn)汽車消費(fèi)需要全國的一攬子解決方案,尤其是需要中央財(cái)政稅收層面的統(tǒng)籌決策支持。由于中國私車普及水平仍偏低,促消費(fèi)政策不應(yīng)擔(dān)心透支未來消費(fèi)問題。”

“雖然最近疫情在短時間內(nèi)對汽車產(chǎn)業(yè)確實(shí)帶來較大的沖擊和下行壓力,但是我們認(rèn)為這個情況是暫時的,不會影響到我國汽車產(chǎn)業(yè)長期向好的趨勢。經(jīng)過調(diào)整優(yōu)化以后,中國的汽車市場將逐步恢復(fù),并在較長一段時間內(nèi)保持穩(wěn)定。”國家發(fā)改委產(chǎn)業(yè)發(fā)展司副司長蔡榮華在今天出席的活動中這樣表示。

車企生存壓力加大

汽車產(chǎn)業(yè)是規(guī)模經(jīng)濟(jì),龐大產(chǎn)能規(guī)模對應(yīng)的固定成本是相對剛性的,需要一定銷量維持平衡。隨著近兩年的車市銷量下行,汽車行業(yè)效益也是持續(xù)下降。2019年的汽車行業(yè)利潤5087億元,同比下降15.9%;銷售利潤率6.3%,全年銷售利潤率較18年下降1個百分點(diǎn);而且今年1-2月汽車行業(yè)利潤100億元,下降幅度79.6%,遠(yuǎn)低于工業(yè)企業(yè)下降38.3%的平均水平,銷售利潤率也降到1.3%的歷史谷底。3月由于受復(fù)工延遲、交通管制等影響,上游企業(yè)開工率不高,部分汽車企業(yè)反應(yīng)已經(jīng)出現(xiàn)原材料價格上漲,國際供應(yīng)鏈中也出現(xiàn)價格上漲,同時物流成本增加等情況。部分原材料價格漲勢明顯,將給車企造成的成本壓力。

而且為了給經(jīng)銷商減壓,緩解資金壓力,各廠家加大資金周轉(zhuǎn)的免賬期息支持等諸多手段,也導(dǎo)致自身的經(jīng)營效益進(jìn)一步下降。當(dāng)前歐美疫情有蔓延態(tài)勢,有關(guān)進(jìn)口零部件、原材料運(yùn)輸?shù)炔少徆?yīng)風(fēng)險(xiǎn)未來將大大升級,值得特別關(guān)注。

近年國內(nèi)車市終端銷量連年萎縮,單店的經(jīng)濟(jì)規(guī)模難以達(dá)成。雖然近幾個月的渠道庫存降低,但庫存天數(shù)增加、賣車少、修車少,導(dǎo)致經(jīng)銷商生存壓力加大。尤其是隨著規(guī)模效益下降,自主品牌新能源車企生存壓力巨大。目前行業(yè)仍需開源節(jié)流,做好銷量和利潤平衡,這也需要社會理解支持,疫情下部分廠商合理調(diào)整產(chǎn)銷目標(biāo)也是很好的防風(fēng)險(xiǎn)舉措。

中國車市仍將好于歐洲

乘聯(lián)會稱,行業(yè)分析師和金融評級機(jī)構(gòu)表示,由于工廠和經(jīng)銷商店因冠狀病毒危機(jī)而關(guān)閉,今年歐洲汽車銷量最多或下滑20%。這意味著損失2.5個月的銷量,如果半年內(nèi)疫情結(jié)束,則平均每個月的銷量損失是40%,這樣長時間的銷量損失估計(jì)會帶來巨大的失業(yè)壓力,經(jīng)銷商和生產(chǎn)工人都遭遇下崗的風(fēng)險(xiǎn)。

目前看中國車市的探底成功,2月春節(jié)后的市場低迷期不可怕,其銷量實(shí)際損失較小。隨著3月的快速恢復(fù),4月的進(jìn)一步修復(fù),估計(jì)4月底的車市周度銷量就將接近歷史同期正常水平。如果刺激消費(fèi)政策見效,5月的疫情影響基本消除,疫情對中國車市的直接沖擊影響好于歐洲。

責(zé)任編輯:gt

-

新能源

+關(guān)注

關(guān)注

26文章

5520瀏覽量

107605 -

汽車電子

+關(guān)注

關(guān)注

3027文章

7979瀏覽量

167246

發(fā)布評論請先 登錄

相關(guān)推薦

10月我國新能源乘用車市場表現(xiàn)強(qiáng)勁,銷量同比增長超五成

9月汽車銷量排行榜公布 比亞迪獲冠軍

新能源汽車市場持續(xù)繁榮,駱駝iEV低壓輔助電池助力行業(yè)技術(shù)升級

智慧零售:國產(chǎn)工控主板在智慧零售終端中的關(guān)鍵作用

上汽通用汽車7月新能源車零售銷量7,901輛,環(huán)比增長27%

愛普生M-G370系列導(dǎo)航模塊推動無人駕駛發(fā)展

4月全國乘用車零售同比下滑5.7%,新能源車銷量則逆勢上漲

乘用車市場零售額下滑,新能源車市場零售額增長34%

四月首兩周汽車市場報(bào)告:新能源車銷量同比增長,批發(fā)、零售滲透率雙雙破50%

廣和通亮相2024 CHINASHOP,聚焦智慧零售革新

2月乘用車零售市場下滑,新能源車企銷量突出

特斯拉中國、比亞迪出口刷新2024年2月全國乘用車市場紀(jì)錄

WiFi模塊引領(lǐng)零售數(shù)字化轉(zhuǎn)型:智能零售體驗(yàn)再定義

億緯鋰能攜智能零售電源全面解決方案亮相美國零售業(yè)聯(lián)盟展覽會

2170萬輛,乘聯(lián)會2023年最新數(shù)據(jù)!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論