2020年全球芯片市場銷售額下降,半導體行業收入將下降0.9%

2020年全球芯片市場銷售額下降,半導體行業收入將下降0.9%

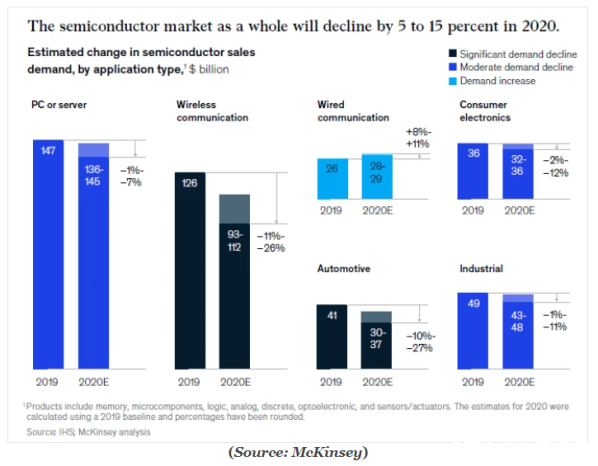

每過一周,國際貨幣基金組織(IMF)就會采取所謂的“大封鎖”,半導體行業一直在下調經濟預測。麥肯錫預計,到2020年,全球芯片市場的銷售需求將下降5%至15%,預計一些IC細分市場將出現大幅下滑,超過其在其他市場的預期。這是迄今為止最糟糕的預測。

疫情的泛濫正在對全球經濟造成損害,對潛在損害的每一次連續評估都更加悲觀。國際貨幣基金組織(IMF) 4月14日表示,預計2020年全球國內生產總值(gdp)將萎縮3%;今年1月,國際貨幣基金組織曾預測全球GDP增長3.3%。IMF:“這使得‘大封鎖’成為自大蕭條(Great Depression)以來最嚴重的衰退,而且比全球金融危機嚴重得多。”

麥肯錫的預測范圍是5%到15%,比較寬松,但或許可以理解。Covid-19的爆發在全球經濟中是前所未有的,以至于專家們無法利用過去的危機來衡量它對商業的潛在影響。例如,2008年至2009年的全球金融危機就沒有提供什么教訓。觸發這一切的是次貸危機,幾乎完全是金融性質的。當前世界面臨的問題與以往不同,而且復雜得多,一場流行病可能導致企業倒閉,對全球供需造成沖擊,進而損害全球經濟。

IC Insights和Gartner也下調了他們的預測;IC Insights預計今年半導體行業收入將下降4%,Gartner預計半導體行業收入將下降0.9%。

個人電腦/服務器

據麥肯錫4月份報告,今年個人電腦和服務器芯片的需求預計將下降1%至7%。由于企業推遲硬件升級計劃和其他長期遷移項目,預計2020年個人電腦半導體需求將下降3%至9%。穩定的筆記本電腦和平板電腦需求將在一定程度上抵消這一下降,因為許多消費者將升級他們的私人IT基礎設施,以支持他們在家辦公的效率。

然而,如果經濟衰退持續下去,消費者進一步削減開支,這些一次性的IT設備升級將不會在今后幾年回到同樣的程度。如果“大封鎖”持續下去,再加上企業為管理流動性而減少電腦更換,可能會進一步侵蝕半導體的銷售。

麥肯錫報告稱,由于越來越多的人在家工作,視頻流媒體和會議服務的強勁增長,今年半導體服務器市場可能會增長1%至7%。企業IT和企業云解決方案的需求預計將保持穩定,或出現小幅下降,因為一些公司削減了IT預算,而另一些公司加快了它們的云遷移計劃。

不過,服務器需求的增長可能不會持續到2020年以后。如果全球經濟在2020年Q4之后繼續陷入困境,更多的公司將削減IT預算,這一趨勢將超過視頻流媒體的任何額外增長。

2020年,用于無線通信應用的芯片需求將出現最大幅度的下降,預計降幅為11%至26%。手機銷售是這一領域的主要需求驅動因素,其水平歷來與GDP密切相關,因此預計在未來幾個月將大幅下降。

在Covid-19普遍存在的地區,特別是中國,已經有證據表明這種病毒的數量急劇下降。

麥肯錫預計,消費者的偏好將轉向售價便宜的手機,這也將對半導體需求產生負面影響。事實上,蘋果公司在4月15日發布最新款的iPhone SE,售價僅為399美元,這是四年來最便宜的智能手機。

移動電話銷售的復蘇將因地理位置的不同而有所不同,由于中國的經濟更接近復蘇,中國可能會先于歐洲和美國出現增長。

對于無線通信基礎設施,尤其是5G,麥肯錫預計將出現兩種不同的需求模式。在尚未開通5G網絡的地區,電信運營商可能會推遲投資,轉而專注于改善現有網絡,以適應不斷增長的數據流量。相比之下,在已經擁有5G網絡的地區,一些電信運營商的投資將增加一倍,如果政府提供補貼以刺激當地GDP增長的話。

有線通信

到2020年,由于若干與流行病相關的因素,用于有線通信的半導體需求將增加8%至11%,這里包括:

●隨著越來越多的員工在家工作,對現有企業基礎設施進行更多的安全升級

●在一些國家,固定寬帶使用量增加了50%以上,導致更多的人購買電纜/DSL和無線路由器,因為工人們在私人家庭辦公室升級互聯網連接

●更高的互聯網流量,這將刺激對交換機和路由器的需求

●對云服務和相關計算節點的需求增加,將增加數據中心光纖連接對光電子的需求

●許多網絡的視頻流增加了40%以上

如果2020年后經濟持續低迷,用于有線通信的芯片需求仍將增長。然而,鑒于許多提到的投資都是一次性購買,所以年增長率可能不會維持在2020年8%到11%的水平,因為這將減少未來的替代需求。

麥肯錫預測,到2020年,消費驅動芯片的需求將下降2%至12%。盡管降幅很大,但仍低于無線通信領域的降幅。無線通信是終端市場銷售與當地GDP緊密相關的另一個領域。

消費類電子產品的表現要好于無線通信,因為隨著人們更多地呆在家里,對游戲設備、音響設備和一些廚房電器的需求最近有所上升。雖然這一增長在一定程度上抵消了其他消費電子產品銷量的大幅下滑,但這種一次性購買不會持續很長時間。消費電子半導體需求的下降將持續到2020年以后。

汽車應用半導體銷售主要取決于汽車的銷量以及汽車的數字化和電氣化水平。麥肯錫報告稱,由于今年全球汽車需求已經大幅下降,未來幾個月可能還會進一步下降,預計2020年汽車芯片市場將下降10%至27%。不過,由于汽車半導體的生產周期較長,半導體企業可能要到第二季度末才會感受到影響。

對于混合動力汽車(HEV)和電動汽車(EV)驅動芯片需求,由于它們比內燃機汽車含有更多的半導體部件。麥肯錫預計,對混合動力汽車和電動汽車的需求下降將與其它汽車類似,市場份額將保持不變。也就是說,半導體公司應該注意某些可能會增加或減少HEV和EV在市場上份額的發展。例如,增加政府補貼可能會刺激對混合動力汽車和電動汽車的額外需求,而不那么嚴格的排放法規或持續的低油價可能會推低銷售。

工業應用

麥肯錫稱,盡管醫療電子產品已進入工業市場,但今年半導體需求仍將下降1%至11%。其他工業終端市場包括航空航天設備、電力和能源產品,以及照明解決方案的升級。

自爆發以來,對covid -19相關醫療設備(如呼吸機、x光機和診斷工具)的芯片需求急劇增加。然而,其他領域的需求下降幅度將更大,這將抵消關鍵治療產品需求的急劇增長,因為許多醫院正在推遲采購,以改善流動性。

總體而言,在工業領域,預計企業今年將推遲基礎設施投資,減少制造活動,或減少運營。

進步的征兆

中國為經濟的復蘇提供了一個潛在的藍圖。在與SEMI的一次網絡研討會上,麥肯錫估計,中國嚴格的遏制措施可能會幫助其經濟在短短6個月內反彈,即v型反彈。西方國家在遏制措施上通常沒有那么強硬。對他們來說,與病原體的戰斗可能會延長,這將加深經濟損失。

各國政府正試圖在通過消費支出保障人民生活(通過消費支出實現經濟增長的關鍵力量)和限制經濟沖擊之間取得微妙的平衡。一旦Covid-19得到控制,人們就會很快復工。麥肯錫認為,解決這些問題不僅是可能的,也是回歸常態的必要條件。

責任編輯:gt

-

芯片

+關注

關注

455文章

50721瀏覽量

423165 -

半導體

+關注

關注

334文章

27295瀏覽量

218107

發布評論請先 登錄

相關推薦

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

1499億!全球半導體銷售額增長18%

回暖!5月半導體銷售額491億!2030年或超萬億美元

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

2023年半導體組裝和封裝設備銷售額下降26%至41億美元

工商網監

工商網監

評論