了解B2B電子商務平臺支付路徑的實現原理

了解B2B電子商務平臺支付路徑的實現原理

數商云根據此文從完成交易最為重要一環——支付入手,基于目前國內20家主流B2B平臺調研,同時結合國內的網絡支付監管政策,為行業人士提供一個較為全面的角度來看待B2B平臺支付問題。

支付是完成交易最為重要的一環。在B2B平臺具體實踐中,如何實現支付是一個非常現實的問題。從效率角度而言,在線支付是最為快捷的支付路徑;但是從國內主流20家B2B平臺樣本來看,B2B平臺實現支付,既有線上途徑,也離不開傳統線下模式。而支付、清算和結算環節又是央行金融監管的重要內容;過去10年來,央行對于非金融支付機構的業務監管逐步規范,這在一定程度上可以減少金融風險,但也提高了B2B平臺實現在線支付的門檻。

B2B平臺支付的兩條路徑

中國電子商務的成就,很大程度上得益于B2C電子商務的迅猛發展。而B2C電子商務的迅猛發展有一個重要的驅動因素——消費者可以借助網絡支付通道,實現快捷安全的在線支付。在線支付能否助力B2B電子商務發展?答案是肯定的。當前國內主流的B2B平臺可以實現在線支付,但線下支付模式同樣大量存在。

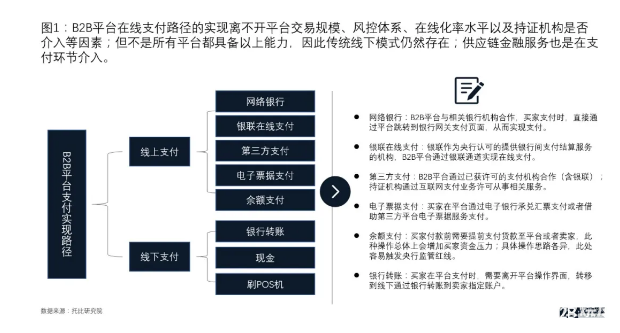

針對國內20家主流B2B平臺調研發現,最多的在線支付實現方式為通過網絡銀行(企業網銀),高達11家;9家B2B平臺可以通過第三方支付(含銀聯通道)實現在線支付;5家平臺可以通過余額支付實現;還有兩家平臺可以通過電子票據支付實現。線下模式中,付款方式中明確顯示可以線下銀行轉賬的平臺也多達7家;允許現金或刷POS機的平臺也有5家。不過值得我們注意的是,一家B2B平臺支付方式中既包括線上路徑也包括線下路徑,并且各自方式還不止一種。

數商云表示,上述對于線上路徑和線下路徑分類中,主要是基于國內主流B2B平臺做的小樣本分類解析;現實生活中,由于各家平臺實力、線上化率水平、決策鏈長度、風控體系等因素均會影響自身能否通過線上路徑完成支付,因此很多平臺在支付路徑中還普遍存在線下銀行轉賬來完成支付。

經咨詢行業人士姚云龍先生反饋,對于 TO B 的業務而言,支付不是一個簡單的付款動作,而是一種生產經營行為,B2B 平臺要實現線上支付動作,一方面需要平臺相關數據在線化以及“四流”的相對閉環;另外一方面付款行為發生前需要公司不同部門之間的流轉審批,實際上線上支付實施起來并不容易。某央企電商平臺商務總監也在調研中透露,盡管可以實現線上支付,但是TO B 的客戶決策周期比較長,需要涉及不同部門參與,支付流程線下模式已經通暢,實際運營中線下銀行轉賬也比較常見。

實際上,在B2B支付環節,可以嵌入在線供應鏈金融或者傳統供應鏈金融服務中,買家付款時使用供應鏈金融服務(比如信用融資白條類)也是實現支付的一種方式。聯動支付產品總監霍偉先生反饋,第三方支付公司不僅可以輔助平臺完善開展供應鏈金融的風控體系,還可以進一步幫助平臺和出資方減少借貸風險。關于供應鏈金融部分,因為上一篇文章已有相關闡述,此處不再展開。

實際運營中,實力較為雄厚的平臺,可以通過網絡銀行(企業網銀/快捷支付)等途徑在銀行通道完成支付動作,其中通過平臺內部信息系統打通銀行數據,通過抓取銀行電子回單等信息更新平臺付款動態。除了傳統的網絡銀行(企業網銀/快捷支付),部分B2B平臺因為自身擁有互聯網支付許可證,或者通過已獲許可的支付機構(第三方支付機構)合作也是一條途徑;如此,平臺本支付環節的互聯網支付許可資質對于部分B2B平臺合規開展在線支付非常重要;但涉及金融支付領域,歷來又是央行監管重點。

央行對互聯網支付的全方位監管

(1)非金融機構開展支付業務,需要業務許可證

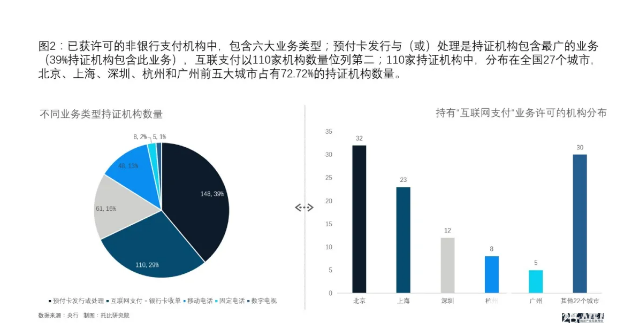

按照央行的監管政策,非金融機構從事支付業務,需要申請《支付業務許可證》。截止到2020年3月26日,在央行官網能夠查詢到的已獲許可的支付機構有237家(以下簡稱持證機構)。在央行許可的持證機構中,包含的業務類型有:預付款發行與(或)處理、互聯網支付、銀行卡收單、移動電話支付、固定電話支付和數字電視支付等六個業務類型。其中與B2B支付直接相關的是為自身提供支付服務的持證機構是否有“互聯網支付”業務許可。目前237家持證機構中,110家業務類型中包含互聯網支付,其中又以北京、上海和深圳持證機構最多。

(2)央行對非金融支付機構監管逐步規范

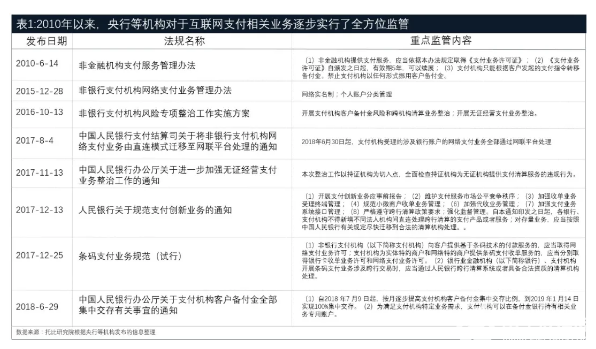

自從2010年6月央行發布《非金融機構支付服務管理辦法》以來,截止到目前公開渠道能夠搜集到央行等機構對互聯網支付監管的政策法規超過10項。10年來,央行對于互聯網支付的監管已經達到了全方位覆蓋,其中對于經營資質、網絡實名制、條碼支付、備付金管理、網聯結算、無證經營/持證機構管理等方面又是監管重點。

以上監管政策中,對互聯網支付機構開展業務有不同的監管重點。比如,2010年6月央行發布的《非金融機構支付服務管理辦法》(〔2010〕第2號),規定了非金融機構從事支付業務,需要持證上崗,并且有較高的注冊門檻,經營資質每5年續展一次;明確規定支付機構只能根據客戶發起的支付指令轉移備付金。禁止支付機構以任何形式挪用客戶備付金。支付機構接受客戶備付金的,應當在商業銀行開立備付金專用存款賬戶存放備付金。

2017年8月,央行支付結算司發布的《中國人民銀行支付結算司關于將非銀行支付機構網絡支付業務由直連模式遷移至網聯平臺處理的通知》(銀支付〔2017〕209號),規定2018年6月30日起,支付機構受理的涉及銀行賬戶的網絡支付業務全部通過網聯平臺處理。這也就意味著原來第三方支付機構直連銀行開始成為歷史,所有已獲許可的支付機構需要通過網聯平臺實現網絡支付。

2017年11月,央行發布《中國人民銀行辦公廳關于進一步加強無證經營支付業務整治工作的通知》(銀辦發〔2017〕217號),本次整治工作以持證機構為切入點,全面檢查持證機構為無證機構提供支付清算服務的違規行為。

2018年6月,央行發布《中國人民銀行辦公廳關于支付機構客戶備付金全部集中交存有關事宜的通知》(銀辦發〔2018〕114 號),明確規定:

(1)自2018 年7 月9 日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019 年1 月14 日實現100%集中交存。

(2)為滿足支付機構特定業務需求,支付機構可以在備付金銀行持有相關業務專用賬戶。此項規定從根本上杜絕第三方機構挪用客戶備付金行為的發生。

綜合以上分析,我們可以看到,B2B平臺要實現在線支付功能,一方面與平臺自身實力、業務流程等相關;另外一方面還受到央行對互聯網支付監管政策的影響。從央行監管政策角度而言,從事金融支付相關業務,需要貫徹“了解你的客戶”原則,所有網絡支付行為必須在央行監管下進行,無證經營行為和持證機構是否違規是央行監管重點。lw

-

電子支付

+關注

關注

0文章

51瀏覽量

12402 -

B2B電子商務平臺

+關注

關注

0文章

24瀏覽量

2053

發布評論請先 登錄

相關推薦

網絡刷卡器的功能和使用場景

安徽順豐與中原快運簽約,共筑B2B物流合作新標桿

阿里國際推出全球首個B2B AI搜索引擎Accio

阿里國際推出B2B領域AI搜索引擎Accio

LG電子第三季度業績穩健,家電業務與B2B部門成增長引擎

MHMF082A1B2-MINAS A6B 系列 (EtherCAT) 標準規格書 松下

合格評定助力電子商務高質量發展 SGS攜手電商平臺發起行動倡議

第三屆828 B2B企業節啟動!拓維信息攜手華為構筑數智新通路

AI賦能B2B營銷,徑碩科技"融合AI?驅動AI"峰會成功舉辦

惠普戰66七代商務輕薄銳龍版電商平臺上線,搭載AMD Ryzen 703

人工智能熱潮來襲,硅光子技術迎來殺手級應用?

通用汽車、麥格納和Wipro聯合開發了買賣汽車軟件的B2B交易平臺SDVerse

向成電子科技有限公司新推出3568B2B的核心板

工商網監

工商網監

評論