國內光通信廠商連續多年的增長態勢停止,5G助力多元布局贏機遇

國內光通信廠商連續多年的增長態勢停止,5G助力多元布局贏機遇

2019年,當中國電信公布室外光纜集采結果的時候,一位廠商人士感嘆,“光纖廠家今年都不敢公布財報了。”

這句話能夠大體概括2019年光纖光纜市場的慘烈程度。截至4月的最后一天,國內光通信廠商悉數發布2019全年業績報告,從營收、凈利潤的數字來看,停止了連續多年的增長態勢。

2009-2018年是通信業的黃金十年,借力3G、4G、FTTx的高速發展,依托人口紅利,我國電信業務總量與電信業務收入基本一直處于增長狀態。也是在這樣的發展背景下,成就了中國光通信廠商的輝煌十年。2009年開始,中國首次成為全球光纖需求量最大的單一市場;到2018年,中國光纖需求量接近3億芯公里,占據全球半壁江山。

中國的光通信廠商牢牢把握住了2009-2018年黃金十年的發展機遇,到2018年,全球TOP10光纖光纜廠商中,長飛、亨通、烽火、中天、富通占據5席,并走出去成為國際光纖光纜市場的重要參與者。

到了2019年,僅從業績來看,連續多年的增長戛然而止,十年的輝煌不再,而廠商們都在積極布局,擁抱行業新生態。這一年業內經常提起,我國4G、FTTH覆蓋基本完成,導致光纜需求放緩,而2016年和2017年擴充的大量產能又在這一年集中釋放,供需關系出現180°大轉彎,CRU指出,過剩產能重壓光纖光纜價格。

不過,隨著2020年運營商正將資本開支轉向5G,中央政治局會議要求加快5G、大數據中心等“新基建”的建設。“5G的競爭是光通信基礎設施的競爭”,5G以及大數據中心的建設加速,將拉動光通信基礎設施的需求,可以說光通信廠商近10年最難的一年熬過去了!

來自CRU的預測數據,2020年全球和中國光纜需求量分別為5.06億芯公里和2.50億芯公里;到2021年,全球及中國光纜需求量將分別達到5.58億芯公里和2.90億芯公里。

供求關系調整,價格反轉

簡單回顧這幾家頭部光通信廠商的業績,由于多家廠商均擁有多元化的業務布局,對上市公司整體業績的對比意義不大。因而,我們從各家的財報中,將光通信業務的業績單獨拿出來進行對比分析。僅從數字上看,營收均出現了不同程度的下滑,這是由于需求下滑,集采價格下降等多方面因素造成的,而過低的集采價格也導致了毛利率的進一步下探。

從各家的財報中,能尋找到幾句類似的話——中國市場4G網絡建設及FTTH已達高峰,而5G大規模建設尚未開啟,光纜需求增速放緩。另外,國內主要廠商擴產的產能陸續得到釋放,光纖光纜出現產能過剩,供求關系變化導致光纖光纜價格大幅下降。

工信部的數據也能夠佐證上述說法,目前我國98%的行政村已經覆蓋4G和光纖,而從工信部發布的2020年一季度通信業經濟運行情況來看,我國光纖接入(FTTH/O)用戶已達4.24億戶,占固定互聯網寬帶接入用戶總數的93%。

CRU的數據顯示,2019年中國光纖光纜市場的需求預計下降12.5%,而中國FTTH的光纖需求量預計下降11%。

伴隨著需求的放緩,產能釋放,使得光纖光纜市場競爭更為充分,在2019年3月中國移動進行的針對普通光纜產品的集中采購中,光纜價格相較2018年同期下降約40%,幾乎腰斬。這一價格也傳導至中國境內以及海外的其他運營商,這一點在中國電信在2019年室外光纜的集采中得以體現。

可以說,所有的數據都表明,2019年的國內光纖光纜市場處于“青黃不接”的時間點。雖然如此,但光通信廠商們在這一年仍低調前行,厚積薄發,為5G及未來的移動通信技術在研發層面未雨綢繆,同時在海外市場不斷取得突破。

海外重要性凸顯,抗風險

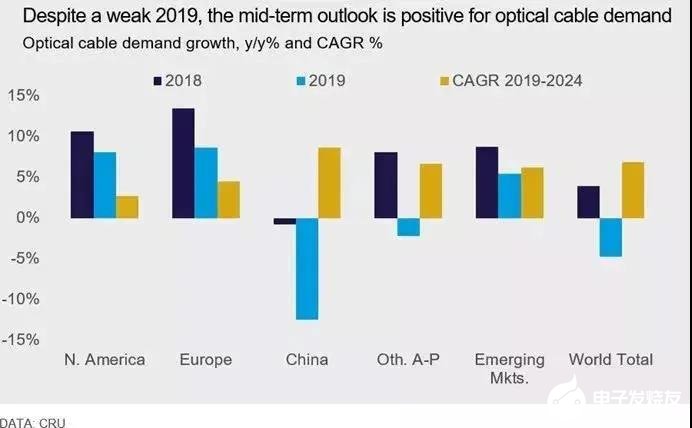

國內光纖光纜市場周期性波動已是不爭的事實,但從CRU給出的數據顯示,從全球市場來看,北美、歐洲、新興市場的需求仍保持增長狀態。2019年,包括長飛、亨通、中天等龍頭企業在海外攻城略地,拿到了不少新客戶、新訂單。

2019年,海外國家紛紛推動各自的寬帶戰略,北美、歐洲、印度等地區的主流運營商紛紛加快固網寬帶FTTH的規模建設。根據CRU于2019年9月發布的預測,2019年歐洲光纖光纜需求同比增長約9%,其中58%的增量來自于FTTx項目。CRU對歐洲光纖光纜需求增長保持樂觀。

在海外市場需求的驅動下,領先的光通信廠商依托超前的海外布局,在2019年,長飛海外業務收入為約人民幣16.61億元;亨通光電海外營業收入35.40億元,同比增長3.48%;中天科技海外業務實現營收107.13億元。

對于海外市場,這部分廠商的眼光不僅僅是放在光纖光纜等基礎設施產品上,而是向著綜合解決方案提供商演進。

長飛指出,在立足光纖光纜的基礎上,全面提升海外全系列產品的銷售能力和大中型項目的獲取與交付能力,并時刻注重對專利和知識產權等風險因素的防范,確保國際業務目標全面達成。2019年,長飛在海外通信工程建設方面取得重大突破。

亨通光電表示,秉承 “看著世界地圖做企業,沿著一帶一路走出去”的戰略,通過海外業務和自營出口業務的快速突破,在光通信網絡、海洋通信、電力傳輸等領域出口及行業工程總包業務在海外市場占有率實現領先地位。2019年,亨通光電陸續中標重大海外系統集成業務訂單。

中天科技表示,受益于海外光通信市場需求增長,完善的海外營銷網絡布局及產品核心競爭力有力推動光纖光纜產品海外收入增長,多年培育的海外工程總承包業務進入收獲期。與此同時緊抓全球5G通信建設的機遇,進一步擴大優質電信運營商客戶群體,西班牙電信、德國電信、法國電信、沃達豐等大批國際知名通信運營商首選中天科技。

通鼎互聯則強調,為了降低客戶集中的風險,未來將在進一步鞏固和拓展現有市場,與主要客戶建立長期的戰略伙伴關系的同時,將大力拓展海外及非運營商市場,拓展公司的市場領域。

5G已來,多元布局贏機遇

正如本文開頭所說,工信部表示,預計年底全國5G基站數超過60萬座,實現地級市室外連續覆蓋、縣城及鄉鎮有重點覆蓋、重點場景室內覆蓋。

三大運營商2020年5G資本開支1803億元,占比超過50%。雖然進入到2020年以來,新冠病毒的疫情對5G的整體建設進度造成了一定的影響,不過隨著疫情得到有效的控制,三大運營商也紛紛表態力爭在9月底前開通55萬座5G基站。三大運營商的5G無線主設備,核心網等均已落地,箭在弦上一觸即發。

不過,中國移動通信集團設計院有線所所長高軍詩在“2019年全球光纖光纜大會”上指出,相較于FTTH,5G整體需求較小且平穩此外,5G對光纜需求取決于接入層,接入點數量,5G C-RAN是光纖光纜新驅動,雖然可以形成數百萬級接入點的需求,但是家庭寬帶具備的是5億接入點數量,不過家寬覆蓋已基本完成。用高軍詩的話說:“5G相對FTTH,難以再造光纜市場同等的輝煌。”

光纖光纜廠商們應該已經意識到FTTH巔峰期已過,在期待5G平穩需求的同時,做好應用于5G和下一代移動通信的高品質高新能光纖的他同時,也正在依托自身在通信領域多年的經驗,幾乎都在向包括光器件、光模塊、光芯片等光通信全產業鏈升級。

此外,從3GPP定義5G三大應用場景的那一刻起,產業界就意識到5G真正的價值和生命力在于行業應用。工信部部長苗圩指出,未來5G應用場景的80%將來自于工業互聯網等行業應用。GSMA預測,到2026年,5G在2B端的價值將達到1.3萬億美元。

面對5G將催生萬物互聯的應用場景,光通信廠商們也在積極布局,搶占這萬億的市場空間。長飛的“5G全聯接戰略”、“長飛光云工業互聯網解決方案”以及工業互聯網標識解析二級節點;亨通在工業互聯網、智慧城市及物聯網的布局;中天的工業互聯網標識解析體系南通二級節點和Asun工業互聯網平臺等等都將與5G融合構建行業新生態,共同助力通信的繁榮。

因而在5G時代,光纖光纜需求進入平穩期的關鍵節點,對于光纜企業而言,應以創新求發展,提質增效向光通信全產業鏈進發。同時作為通信產業的重要參與者,也應該積極放眼更廣闊的2B行業應用市場,擁抱5G行業新生態。

責任編輯:gt

-

通信

+關注

關注

18文章

6029瀏覽量

135956 -

5G

+關注

關注

1354文章

48439瀏覽量

564003 -

大數據

+關注

關注

64文章

8884瀏覽量

137409

發布評論請先 登錄

相關推薦

空間光通信和光纖通信區別

光通信技術在醫療健康方面的應用

光放大器與光通信的關系是什么

量子光通信的概念和原理

WDM系統和光通信有哪些區別

簡述光通信的發展歷史

5G以太網和5G前傳業務的有效解決方案——25G可調DWDM光模塊

一文解讀激光通信技術的應用

水下光通信都能應用于哪些場景呢?

無線光通信,我們是專業的!

空間光通信技術的概述

華為公布創新光通信專利

光通信的未來:多業務光端機的優勢與應用場景

太空光通信領域的現狀與前景

工商網監

工商網監

評論