") 格力電器以時間換空間,布局周期“深V”等待價(jià)值回歸

格力電器以時間換空間,布局周期“深V”等待價(jià)值回歸

核心觀點(diǎn)

19Q4和20Q1表現(xiàn)略低于市場預(yù)期,但回購公告?zhèn)鬟f信心;回購?fù)瓿珊蠡蛴兄诖_認(rèn)中長期經(jīng)營與市值的底部。預(yù)計(jì)格力對于市占率訴求和未來潛在渠道變革的決心,是影響2020年空調(diào)業(yè)競爭的關(guān)鍵因素。股權(quán)激勵方案一日未定,則公司年度業(yè)績預(yù)期仍待明朗;以時間換空間,布局周期“深V”等待價(jià)值回歸。(詳情參考《一張圖看懂家電估值-安全邊際在哪里?》2020.3.25)

▍事項(xiàng):4月14日晚間,公司同時發(fā)布2019年業(yè)績快報(bào)和2020年Q1業(yè)績預(yù)告。

▍2019Q4和2020Q1表現(xiàn)略低于市場預(yù)期。19Q4格力開展大額促銷,帶動終端零售,尤其是線上快速增長。低端機(jī)市場份額快速拉升,起到顯著的“保份額”作用;但Q4單季度營業(yè)利潤率/凈利率迎來2015年以來最低水平,整體業(yè)績表現(xiàn)低于市場預(yù)期。2020Q1受疫情影響顯著,收入降幅達(dá)-44~-49%,利潤降幅達(dá)-70~-77%,表現(xiàn)略低于預(yù)期。

▍回購傳遞信心。此前混改公告曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投資一致同意,推進(jìn)格力電器層面給予管理層和骨干員工總額不超過 4%股份的股權(quán)激勵計(jì)劃。此次回購,預(yù)計(jì)實(shí)際回購均價(jià)將低于70元/股;若按當(dāng)前股價(jià)53.74元/股測算,實(shí)際比例將達(dá)到0.9~1.9%。中長期來看,股權(quán)激勵有利于緩解代理人沖突問題,綁定管理層和股東利益。選擇當(dāng)前時間點(diǎn)實(shí)施股份回購,預(yù)計(jì)A股市場會正面推演企業(yè)經(jīng)營與當(dāng)前股價(jià)處于中長期底部區(qū)域。

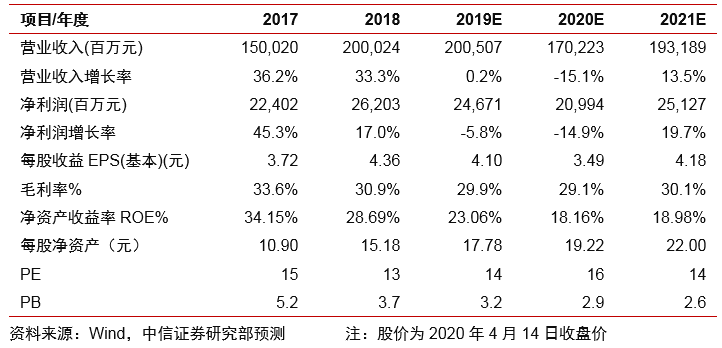

▍疫情后空調(diào)需求有望逐步恢復(fù),但行業(yè)競爭或加劇。預(yù)計(jì)2020Q1國內(nèi)空調(diào)行業(yè)整體終端銷售降幅或超40%。在疫情得以有效控制和社會活動正常化之后,空調(diào)購置需求有望逐步恢復(fù)。過往兩年格力在中低端市場份額有所下降;預(yù)計(jì)公司未來對于收復(fù)失地的決心以及渠道應(yīng)對與調(diào)整,將是影響空調(diào)行業(yè)競爭走向的關(guān)鍵因素。基于公司2020Q1季報(bào)預(yù)告,我們將2019-2020年EPS預(yù)測調(diào)整為4.10/3.49/4.18元,(原預(yù)測:4.37/4.13/4.82元,2018年EPS為4.36元),現(xiàn)價(jià)對應(yīng)2019/20/21年14/16/14倍PE。

▍風(fēng)險(xiǎn)因素:國內(nèi)外疫情影響超出預(yù)期;空調(diào)行業(yè)競爭加劇超預(yù)期;股權(quán)激勵進(jìn)展低于預(yù)期。

▍投資建議:以時間換空間,布局長視角。2015-2017年空調(diào)行業(yè)的“深V”表現(xiàn)堪稱經(jīng)典,其背后是一度加速上行的終端需求與跌宕起伏的庫存波動之間的角力。2020Q1疫情肆虐;社會活動正常化之后,空調(diào)作為耐用消費(fèi)品的需求回補(bǔ)是當(dāng)前市場的基本面預(yù)期。 長視角聚焦空調(diào)業(yè)務(wù),相對于以往去庫補(bǔ)庫的周期邏模式,在國內(nèi)長期需求走向平穩(wěn)的時代,如何依托渠道高效化變革,降低渠道成本,穩(wěn)定和提升終端市場份額,將是企業(yè)更好地兌現(xiàn)中長期價(jià)值的經(jīng)營抓手。以1-2年為期,我們認(rèn)為格力的投資邏輯有可能從以往的“周期股”視角逐步向“價(jià)值股”轉(zhuǎn)變。即從大開大合的庫存周期模式,向渠道高效周轉(zhuǎn)和經(jīng)營更加平穩(wěn)的模式演進(jìn)。與時間為友,布局“深V”,等待長期價(jià)值回歸。

正文

第

1

部分

2019和2020Q1業(yè)績點(diǎn)評

投資觀點(diǎn):長期視角或從“周期角力”逐步走向“價(jià)值回歸”

2015-2017年空調(diào)行業(yè)的“深V”表現(xiàn)堪稱經(jīng)典,其背后是一度加速上行的終端需求與跌宕起伏的庫存波動之間的角力。2020Q1疫情肆虐;社會活動正常化之后,空調(diào)作為耐用消費(fèi)品的需求回補(bǔ)是當(dāng)前市場的基本面預(yù)期。聚焦空調(diào)業(yè)務(wù),相對于以往去庫補(bǔ)庫的周期模式,在國內(nèi)長期需求走向平穩(wěn)的時代,如何依托渠道高效化變革,降低渠道成本,穩(wěn)定和提升終端市場份額,將是企業(yè)更好地兌現(xiàn)中長期價(jià)值的經(jīng)營抓手。

因此,以1-2年為期,我們認(rèn)為格力的投資邏輯有可能從以往的“周期股”視角逐步向“價(jià)值股”轉(zhuǎn)變。即從過往大開大合的庫存周期模式,向渠道高效周轉(zhuǎn)和經(jīng)營波動更加平穩(wěn)的模式演進(jìn)。布局等待“深V”以及長期價(jià)值回歸。

事項(xiàng):4月14日晚間,公司同時發(fā)布2019年業(yè)績快報(bào)和2020年Q1業(yè)績預(yù)告。

主要點(diǎn)評如下:

2019年:全年公司實(shí)現(xiàn)營業(yè)總收入2005.1億元,同比+0.2%,實(shí)現(xiàn)歸母凈利潤246.7億元,同比-5.8%。其中,Q4單季度實(shí)現(xiàn)營業(yè)總收入438.3億元,同比-12.3%,實(shí)現(xiàn)歸母凈利潤25.6億元,同比-49.8%,Q4整體業(yè)績表現(xiàn)低于市場預(yù)期。

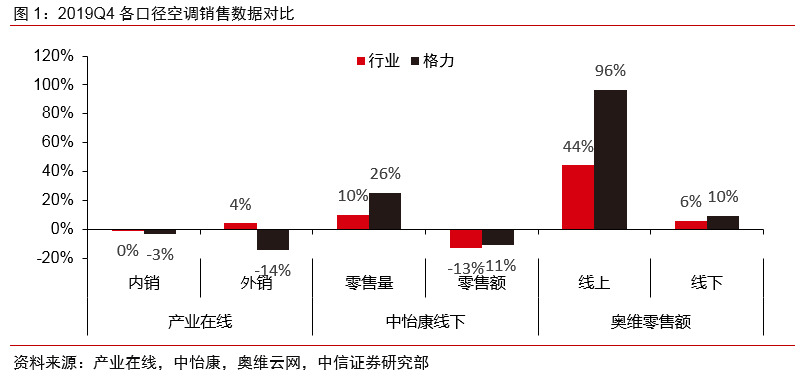

收入端:19 Q4格力開展大額促銷,帶動終端零售尤其是線上快速增長,低端機(jī)市場份額快速拉升,起到顯著的“保份額”作用。但根據(jù)產(chǎn)業(yè)在線,Q4內(nèi)銷量同比約-3%,同時預(yù)計(jì)內(nèi)銷出貨價(jià)隨著引流機(jī)占比的提升出現(xiàn)明顯下滑,拖累收入增速表現(xiàn)。

利潤端:Q4營業(yè)利潤率/凈利率迎來2015年以來最低水平。19Q4,公司營業(yè)利潤率/凈利率僅為6.2%/5.8%(19Q3分別為17.0%/14.4%),分別同比下滑-5.9/-4.5pcts,近乎腰斬,為2015年至今的最低水平(2015年凈利率最低值分別為11.1%),預(yù)計(jì)主要與Q4期間“雙十一”的30億補(bǔ)貼、11月和12月的百億追溯補(bǔ)貼有關(guān)。

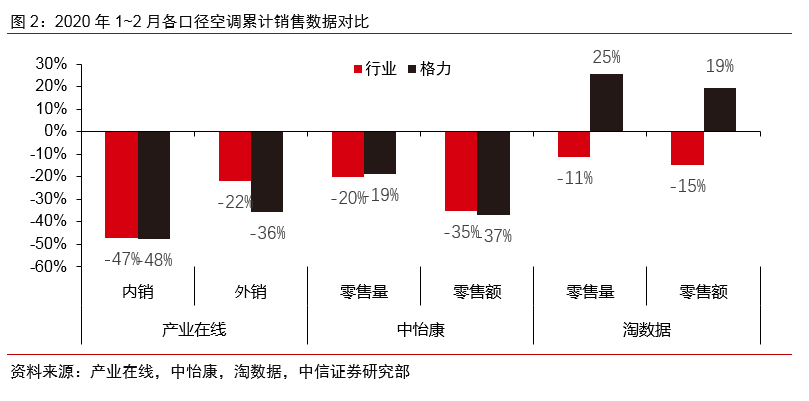

2020年:Q1公司預(yù)計(jì)實(shí)現(xiàn)營業(yè)總收入約207~229億元,同比-44~-49%,實(shí)現(xiàn)歸母凈利潤約13~17億元,同比-70~-77%,受疫情影響非常顯著,表現(xiàn)略低于預(yù)期。

正如我們在前期報(bào)告《家電行業(yè)周觀點(diǎn)W13—中短期聚焦內(nèi)需,白電龍頭布局長視角》(2020-3-23)中提到,結(jié)合渠道多元化、安裝屬性等因素,我們預(yù)計(jì)對家電行業(yè)的影響從大到小排序?yàn)椋簭N電/空調(diào) > 冰洗 > 小家電。受國內(nèi)疫情影響,終端零售和安裝服務(wù)均難以正常進(jìn)行,Q1空調(diào)行業(yè)(如格力)和廚電行業(yè)(如華帝)均受到影響更大,在出貨端、零售端和收入端層面均呈現(xiàn)較大降幅。

利潤端,疊加延緩復(fù)工等因素帶來的折舊攤銷、員工工資等固定成本因素,因此利潤降幅或更為劇烈。從公告披露收入和凈利潤數(shù)據(jù)范圍,預(yù)計(jì)2020Q1凈利率范圍約為6~8%,略優(yōu)于Q4。預(yù)計(jì)在疫情得以有效控制和社會活動正常化之后,空調(diào)購置需求有望逐步恢復(fù)。

第

2

部分

回購:傳遞信心,經(jīng)營與股價(jià)或已處于中長期底部區(qū)域

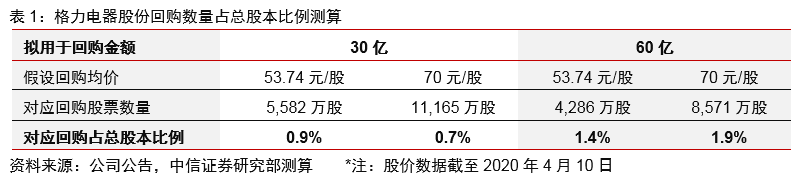

事項(xiàng):2020年4月12日晚間,格力發(fā)布公告稱,擬使用自有資金30~60億元實(shí)施股份回購,回購價(jià)不超過70元/股。若按回購價(jià)格上限70元/股測算,預(yù)計(jì)可回購股份占總股本比例為0.71~1.42%,回購期限不超過董事會審議通過后的12個月。回購股份將全部用于員工持股計(jì)劃或者股權(quán)激勵。

本次股票回購對應(yīng)混改中提及的管理層股權(quán)激勵計(jì)劃。在此前混改公告中曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投資一致同意,推進(jìn)格力電器層面給予管理層和骨干員工總額不超過 4%股份的股權(quán)激勵計(jì)劃。此次股份回購,預(yù)計(jì)實(shí)際回購均價(jià)將低于70元/股,若按當(dāng)前股價(jià)53.74元/股測算,實(shí)際比例將達(dá)到0.9~1.9%。中長期來看,股權(quán)激勵有利于緩解代理人沖突問題,綁定管理層和股東利益,形成穩(wěn)定利好。

我們認(rèn)為,公司選擇當(dāng)前時間點(diǎn)實(shí)施股份回購,可傳遞如下信息:1、雖然短期疫情沖擊影響顯著,但公司對于長期發(fā)展具有信心;2、股價(jià)或已處于中長期相對底部區(qū)域。由于股權(quán)激勵方案未定,公司中短期業(yè)績尚不明朗;以時間換空間,企業(yè)經(jīng)營的趨勢回升與“北向資金”的回流,是未來較為理想的情景預(yù)期。

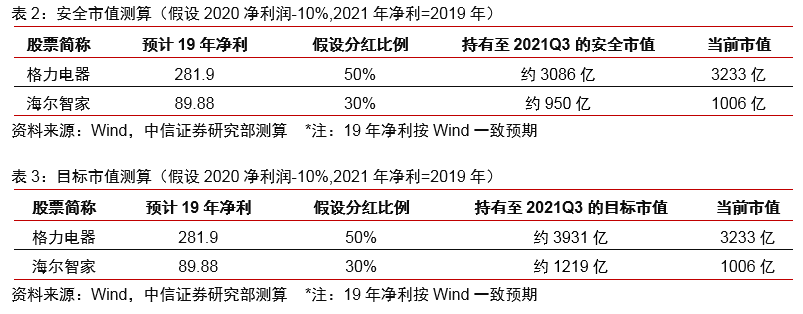

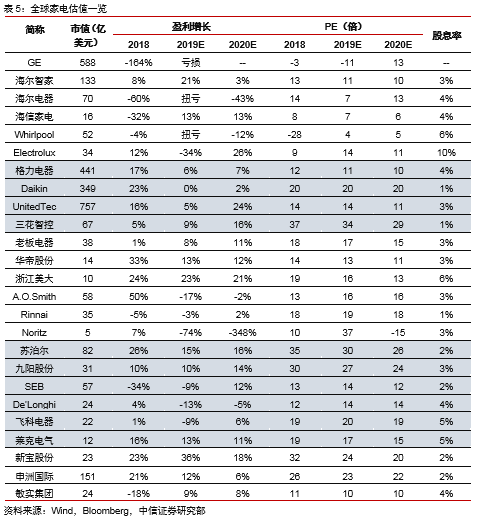

按《一張圖看懂家電估值-安全邊際在哪里?》(2020.3.25),基于對盈利預(yù)期的謹(jǐn)慎假設(shè),表2和3對白電龍頭一年期配置的安全市值與目標(biāo)市值進(jìn)行了測算:

第

3

部分

經(jīng)營聚焦:景氣復(fù)蘇力度與公司庫存策略,是疫情后空調(diào)行業(yè)走向的關(guān)鍵影響因素

格力受競爭策略和渠道效率等因素影響,過往幾年中低端市場份額有所下滑。而競爭對手2018年以來通過高效渠道大幅提振了其在低線市場的份額。預(yù)計(jì)格力對于渠道的調(diào)整和中低端市場的針對性策略料將是影響2020年空調(diào)行業(yè)競爭走向的重要因素。

2015-17年空調(diào)行業(yè)堪稱經(jīng)典的“深V”,至今令A(yù)股市場印象深刻。景氣比較,2015-2017年庫存周期逆轉(zhuǎn)后又受益于地產(chǎn)周期上行與滲透率加速提高,斜率陡峭;今時市場的聚焦則是2020-2021年疫情平息后的耐用消費(fèi)品需求回補(bǔ),公司未來的庫存策略料將是另一關(guān)鍵的“彈性”變量,甚至更加具有決定性。而著眼長期,格力或許會從過往大開大合的去庫補(bǔ)庫模式,向渠道高效周轉(zhuǎn)和經(jīng)營周期更加平坦的模式演進(jìn)。(詳情參考《一張圖看懂家電估值-2015,“深V”的回眸》2020.4.7)

第

4

部分

如何理解估值:歷史回溯分析與長期中樞的推演

逢景氣和估值底部布局,是價(jià)值與趨勢俱佳的投資場景。2015-17年空調(diào)行業(yè)的“深V”堪稱經(jīng)典。結(jié)合現(xiàn)金價(jià)值考量,公司當(dāng)前的估值吸引力更接近于2016年末。現(xiàn)金分紅是價(jià)值股很好的收益率基礎(chǔ)。如果格力未來的長期投資邏輯從周期股向價(jià)值股演進(jìn),假設(shè)公司長期穩(wěn)態(tài)的盈利中樞是300億,且假設(shè)按高點(diǎn)分紅比例70%,即210億分紅/年,按5-6%的分紅收益率要求,則對應(yīng)3333-4200億市值是合理區(qū)間。

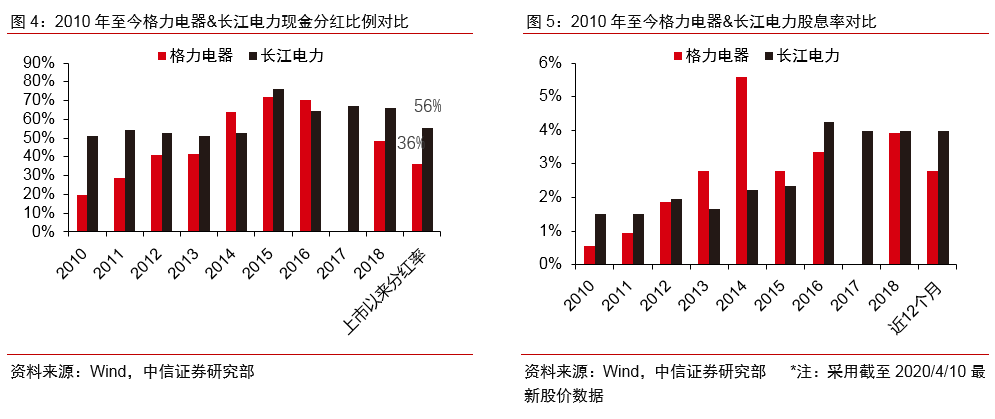

長江電力(600900)因其經(jīng)營穩(wěn)健、高額分紅承諾和高兌現(xiàn)預(yù)期,具備較強(qiáng)的“類債券”屬性。將格力與長電進(jìn)行對比;2010年以來,長江電力的現(xiàn)金分紅比例均超過50%,穩(wěn)定性略勝;同時長電上市以來累計(jì)分紅率達(dá)56%,而格力是36%。2014年至今,格力PE估值在大部分時間中約為長江電力的65~70%。按最新數(shù)據(jù),長江電力PE(TTM)約為17.4倍,若按70%計(jì)算,對應(yīng)約12.2x > 當(dāng)前格力的11.9x。因此,如果以價(jià)值股視角,格力當(dāng)前估值仍處于相對偏低位置。而以類債思維,盈利復(fù)蘇至長期穩(wěn)態(tài)后的格力一旦在未來確立價(jià)值股邏輯,且維持長期高分紅政策,那么相對于長電的估值折價(jià)將有望進(jìn)一步收窄。

風(fēng)險(xiǎn)因素

國內(nèi)外疫情影響超出預(yù)期;

空調(diào)行業(yè)競爭加劇超預(yù)期;

股權(quán)激勵進(jìn)展低于預(yù)期。

投資建議

以1-2年為期,我們認(rèn)為格力的投資邏輯有可能從“周期股”視角逐步向“價(jià)值股”轉(zhuǎn)變。即從過往大開大合的庫存周期模式,向渠道高效周轉(zhuǎn)和經(jīng)營波動更加平坦的模式演進(jìn)。布局等待“深V”后的價(jià)值回歸。

以時間換空間,著眼中長期。按《一張圖看懂家電估值-安全邊際在哪里?》(20200325),白電龍頭企業(yè)已經(jīng)具備一年期配置價(jià)值。同時基于市場悲觀預(yù)期對盈利不確定性的擔(dān)憂,我們還按“(市值-凈現(xiàn)金)/過往3年平均凈利潤”進(jìn)行了歷史回溯,可以發(fā)現(xiàn)當(dāng)前大白電的估值吸引力正趨近于2016年末的水平但稍遜于2015年末。按《2015“深V”的回眸》(20200407),對比2015-2017年的“深V走勢”,空調(diào)行業(yè)在2020-2021年復(fù)蘇的“彈性”,料將取決于疫情平息后的需求回補(bǔ)力度和格力的庫存策略;其中后者可能更加具有決定性。股權(quán)激勵方案未定,公司中短期業(yè)績尚不明朗。以時間換空間,企業(yè)經(jīng)營的趨勢回升與“北向資金”的回流,是未來較為理想的情景預(yù)期。

-

格力電器

+關(guān)注

關(guān)注

0文章

109瀏覽量

12826

原文標(biāo)題:格力電器:布局“深V”, 等待長期價(jià)值回歸

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

格力“造芯”:MCU、AIoT SoC、SiC全布局

時間繼電器的調(diào)節(jié)方法 時間繼電器與普通繼電器的區(qū)別

時間繼電器的工作原理 如何選擇合適的時間繼電器

時間繼電器符號 時間繼電器接線圖 時間繼電器原理特點(diǎn)

節(jié)約能源,延長電器壽命:440V變220V三相變壓器的價(jià)值

從驅(qū)動到空調(diào)、機(jī)器人應(yīng)用,剖析格力的電機(jī)布局

格力電器等投資成立新能源公司

如何使用24V繼電器

380v時間繼電器如何使用

格力電器申請格力光能商標(biāo)

格力董明珠談光伏

延時繼電器與時間繼電器的區(qū)別

格力電器斥資30億元推動家電產(chǎn)品換新活動

FORVIA佛瑞亞攜手格力電器推動新材料開發(fā)與應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論