小熊電器公司發布2020Q1業績預告,預計收入同比+17%

小熊電器公司發布2020Q1業績預告,預計收入同比+17%

業績預告點評

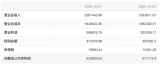

公司2020Q1凈利潤預計同比+60~90%,超市場預期,其中收入約同比+17%,基本符合預期。公司業績短期大幅向上,除受疫情影響較小甚至部分品類反向受益外,其去年同期低基數效應,受節奏性因素波動如銷售費用率調降等影響也較大,中期繼續看好品類擴張。

▍公司Q1業績同比+60~90%,超市場預期。近日,公司發布2020Q1業績預告,預計收入同比+17%,基本符合預期;歸母凈利潤0.9~1.1億元,同比+60~90%,超市場預期。根據淘數據,廚房小家電線上銷售Q1同比約+11%,其中小熊同比+36%,遠超行業。受益于“宅經濟”,公司產品如電熱飯盒、打蛋器、電烤箱等紛紛出現需求高峰,終端需求整體向好,但受限于公司及供應鏈延遲復工等產能影響,部分產品型號出現脫銷,略拖累收入表現。

▍業績表現短期大幅波動,主要仍系低基數效應,受節奏性因素波動影響顯著。公司凈利潤增速遠高于收入,預計凈利率同比提升約3~6pcts,達12.2~14.5%,主要系因為:1)毛利率略有提升,預計幅度約+1pcts;2)終端需求向好,公司適當將推廣費滯后投放,銷售費用率同比下降;3)理財收益略有提升。其中,凈利潤增速短期大幅波動,主要仍是由于同期基數較小(19Q1約5600萬),對應增長60~90%僅約3500~5000萬左右,受節奏性因素波動影響顯著。

▍高度重視研發,產品持續創新。小熊收入結構與小家電整體分布略為相似,長尾效應非常明顯,單品類收入最高僅3.3億(占比16%)。近年間,小熊主力產品快速切換,從最早的酸奶機到現在的養生壺、加濕器等,體現其較強的品類創新能力。產品設計別具一格,主打性價比,超過90%的產品售價在200元以內,深受年輕群體歡迎,在長尾品類如酸奶機、電熱飯盒、電動打蛋器等擁有超過30%市場份額。同時,高度重視研發創新,研發投入比例逐年拔高。

▍快速應對變化,積極擁抱新渠道。在2006年快速擁抱電商、2008年開拓線上授權經銷商、近年積極參與直播電商等3件大事上看,小熊在應對渠道變化時具備快速反應能力和開放接納能力,堅決走對了渠道,目前小熊線上收入占比維持在90%以上,但隨著電商渠道逐漸多元化,未來對平臺依賴度或有所降低。線上渠道少層級低費用,小熊產品定倍率(終端售價/生產成本)僅約1.67倍,助力產品性價比。同時,積極擁抱直播電商,銷售量緊隨美蘇九等龍頭之后。

▍風險因素:行業競爭環境顯著惡化;新品研發和銷售進展不及預期;消費者設計風格偏好出現快速切換,導致品牌積累受到影響。

▍投資建議:公司是小家電長尾市場龍頭,在眾多小家電如酸奶機、養生壺、電動打蛋器等擁有不俗市場地位,同時具備緊跟潮流的設計能力和較強的產品力,創新能力較強,并積極擁抱新興電商渠道,多款產品形成小“爆品”。我們預期,原有品類將維持穩健增長,新品類有望翻倍式增長,維持2019/2020/2021年EPS預測2.17/2.80/3.54元,維持“增持”評級。

-

電器

+關注

關注

4文章

753瀏覽量

41130 -

電商

+關注

關注

1文章

465瀏覽量

28569

原文標題:小熊電器:疫情之下,表現亮眼

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

瑞芯微業績大增 發布前三季度業績預告 同比增長 339.75%到 365.62%

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

京東方發布2024年半年度業績預告

佰維存儲業績預增顯著,上半年營收預計超30億元

快訊:奧比中光Q1營收同比增長約52% 光峰科技提議回購公司股份

中航光電發布2023業績快報:年凈利33億 同比增長22%

清越科技發布業績快報:凈利潤-8606.62萬元,同比下降254%

虧損超22億元?國內規模最大的MEMS傳感器芯片代工企業今日發布業績預告!營收或超53億元!

工商網監

工商網監

評論