格力電器回購:傳遞信心,經營與股價或已處于中長期底部

格力電器回購:傳遞信心,經營與股價或已處于中長期底部

核心觀點

回購傳遞信心,回購完成后料有助于確認中長期經營與市值的底部。Q1受疫情沖擊嚴重,預計社會活動正常化之后的空調購置需求有望逐步恢復;預計格力對于市占率訴求的決心,是影響2020年空調行業競爭的關鍵因素之一。股權激勵方案未定,公司中短期業績仍待明朗;以時間換空間,建議布局長視角。(詳情參考《一張圖看懂家電估值-安全邊際在哪里?》2020.3.25)

▍事項:4月12日晚間,格力發布公告稱,擬使用自有資金30~60億元實施股份回購,實施期限為董事會審議通過后的12個月內。回購價不超過70元/股,預計可回購股份占總股本比例為0.71~1.42%,回購股份將全部用于員工持股計劃或者股權激勵。

▍回購傳遞信心。此前混改公告曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投資一致同意,推進格力電器層面給予管理層和骨干員工總額不超過 4%股份的股權激勵計劃。此次回購,預計實際回購均價將低于70元/股;若按當前股價53.74元/股測算,實際比例將達到0.9~1.9%。中長期來看,股權激勵有利于緩解代理人沖突問題,綁定管理層和股東利益。選擇當前時間點實施股份回購,A股市場會正面推演企業經營與當前股價處于中長期底部區域。

▍Q1空調降幅預計較大,疫情后需求有望逐步恢復。預計Q1國內空調行業整體終端銷售降幅或超30%。考慮格力國內線下收入占比更高,預計Q1收入承壓較大,且延緩復工等因素帶來的折舊攤銷、員工工資等固定成本因素,因此利潤降幅或更為劇烈。在疫情得以有效控制和社會活動正常化之后,空調購置需求有望逐步恢復。過往兩年格力在中低端市場份額有所下降;預計公司未來對于收復失地的決心以及渠道應對與調整,將是影響空調行業競爭走向的關鍵因素。結合產業在線、中怡康、奧維、淘數據等數據,我們將2019-2020年EPS預測調整為4.37/4.13/4.82元,(原預測:4.75/5.23/5.76元,2018年EPS為4.36元),現價對應2019/20/21年12/13/11倍PE。

▍風險因素:國內外疫情影響超出預期;空調行業競爭加劇超預期。

▍投資建議:以時間換空間,布局中長期。按《一張圖看懂家電估值-安全邊際在哪里?》(20200325),白電龍頭企業已經具備一年期配置價值。同時基于市場悲觀預期對盈利不確定性的擔憂,我們還按“(市值-凈現金)/過往3年平均凈利潤”進行了歷史回溯,可以發現當前大白電的估值吸引力正趨近于2016年末的水平但稍遜于2015年末。按《2015“深V”的回眸》(20200405),對比2015-2017年的“深V走勢”,預計空調行業在2020-2021年復蘇的“彈性”,將取決于疫情平息后的需求回補力度和格力的庫存策略;其中后者可能更加具有決定性。股權激勵方案未定,公司中短期業績尚不明朗。以時間換空間,企業經營的趨勢回升與“北向資金”的回流,是未來較為理想的情景預期。

正文

第

1

部分

回購:傳遞信心,經營與股價或已處于中長期底部

事項:2020年4月12日晚間,格力發布公告稱,擬使用自有資金30~60億元實施股份回購,回購價不超過70元/股。若按回購價格上限70元/股測算,預計可回購股份占總股本比例為0.71~1.42%,回購期限不超過董事會審議通過后的12個月。回購股份將全部用于員工持股計劃或者股權激勵。

本次股票回購對應混改中提及的管理層股權激勵計劃。在此前混改公告中曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投資一致同意,推進格力電器層面給予管理層和骨干員工總額不超過 4%股份的股權激勵計劃。此次股份回購,預計實際回購均價將低于70元/股,若按當前股價53.74元/股測算,實際比例將達到0.9~1.9%。中長期來看,股權激勵有利于緩解代理人沖突問題,綁定管理層和股東利益,形成穩定利好。

我們認為,公司選擇當前時間點實施股份回購,可傳遞如下信息:1、雖然短期疫情沖擊影響顯著,但公司對于長期發展具有信心;2、股價或已處于中長期相對底部區域。由于股權激勵方案未定,公司中短期業績尚不明朗;以時間換空間,企業經營的趨勢回升與“北向資金”的回流,是未來較為理想的情景預期。

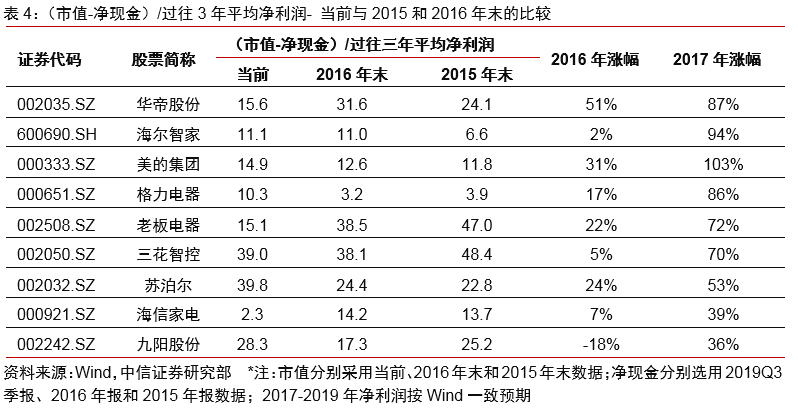

按《一張圖看懂家電估值-安全邊際在哪里?》(2020.3.25),基于對盈利預期的謹慎假設,表2和3對白電龍頭一年期配置的安全市值與目標市值進行了測算:

第

2

部分

經營聚焦:景氣復蘇力度與公司庫存策略,是疫情后空調行業走向的關鍵影響因素

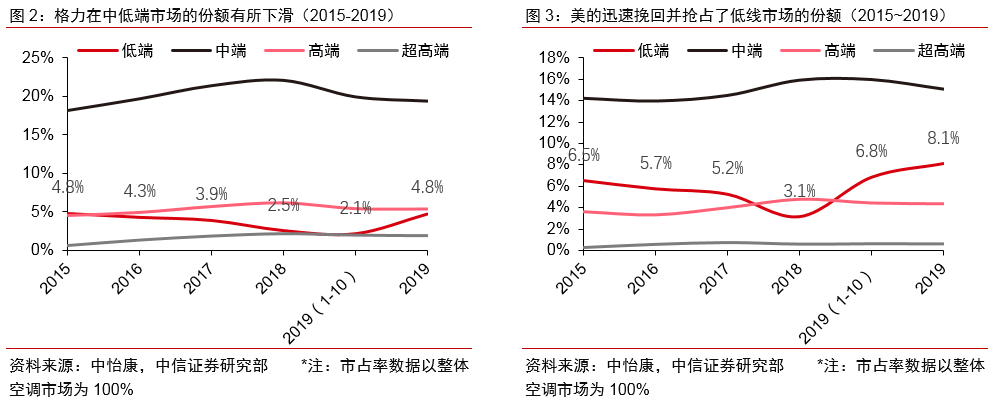

受國內疫情影響,Q1空調行業在出貨端和零售端均呈現較大降幅。競爭對手2018年以來通過高效渠道大幅提振了其在低線市場的份額。而格力對于渠道的調整和中低端市場的針對性策略料將是影響2020年空調行業競爭走向的重要因素。

2015-17年空調行業堪稱經典的“深V”,至今令A股市場印象深刻。景氣比較,2015-2017年庫存周期逆轉后又受益于地產周期上行與滲透率加速提高,斜率陡峭;今時市場的聚焦則是2020-2021年疫情平息后的耐用消費品需求回補,而公司未來的庫存策略料將是另一關鍵的“彈性”變量,甚至更加具有決定性。(詳情參考《一張圖看懂家電估值-2015,“深V”的回眸》2020.4.05)

第

3

部分

如何理解估值:歷史回溯分析與長期中樞的推演

逢景氣和估值底部布局,是價值與趨勢俱佳的投資場景。2015-17年空調行業的“深V”堪稱經典。結合現金價值考量,公司當前的估值吸引力更接近于2016年末。現金分紅是價值股很好的收益率基礎。如果假設格力未來長期穩態的盈利中樞是300億,且假設按高點分紅比例70%,即210億分紅/年,按5-6%的分紅收益率要求,則對應3333-4200億市值是合理區間。

長江電力(600900)因其經營穩健、高額分紅承諾和高兌現預期,具備較強的“類債券”屬性。將格力與長電進行對比;2010年以來,長江電力的現金分紅比例均超過50%,穩定性略勝;同時長電上市以來累計分紅率達56%,而格力是36%。2014年至今,格力PE估值在大部分時間中約為長江電力的65~70%。按最新數據,長江電力PE(TTM)約為17.4倍,若按70%計算,對應約12.2x > 當前格力的11.9x。因此,價值股視角,格力當前估值仍處于相對偏低位置。而以類債思維,格力一旦在未來確立長期持續高分紅政策,相對于長電的估值折價將有望進一步收窄。

風險因素

國內外疫情影響超出預期;

空調行業競爭加劇超預期。

投資建議

以時間換空間,布局中長期。按《一張圖看懂家電估值-安全邊際在哪里?》(20200325),白電龍頭企業已經具備一年期配置價值。同時基于市場悲觀預期對盈利不確定性的擔憂,我們還按“(市值-凈現金)/過往3年平均凈利潤”進行了歷史回溯,可以發現當前大白電的估值吸引力正趨近于2016年末的水平但稍遜于2015年末。按《2015“深V”的回眸》(20200405),對比2015-2017年的“深V走勢”,空調行業在2020-2021年復蘇的“彈性”,料將取決于疫情平息后的需求回補力度和格力的庫存策略;其中后者可能更加具有決定性。股權激勵方案未定,公司中短期業績尚不明朗。以時間換空間,企業經營的趨勢回升與“北向資金”的回流,是未來較為理想的情景預期。

-

空調

+關注

關注

11文章

1231瀏覽量

58625 -

格力電器

+關注

關注

0文章

109瀏覽量

12826

原文標題:格力電器:回購顯信心 布局中長期

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

SI24R2H 2.4G+125K低功耗喚醒中長跑應用開發資料

海康威視擬20億至25億回購股份用于注銷

Meta股價今年至今已上漲66%

英偉達股價一個月內上漲25%

蘋果十年砸7000億回購股票

比亞迪董事長提議回購股份 王傳福提議回購2億

格力電器申請格力光能商標

無源繼電器信號是如何傳遞的

中間繼電器觸點可以承受多少功率

格力董明珠談光伏

比亞迪完成回購股份的注銷 完成注銷187.7萬股

格力電器斥資30億元推動家電產品換新活動

超微電腦股價連續暴跌

手機是靠電磁波傳遞信息的嗎

工商網監

工商網監

評論