2019年中國制造業在全球產業鏈中的占比接近30%

2019年中國制造業在全球產業鏈中的占比接近30%

核心觀點

2019年中國制造業在全球產業鏈中的占比接近30%,其中:汽車零部件、家電、服務機器人、光伏等出口占比30%以上,短期受海外疫情影響較大,尤其是二季度。但從長期看,中國制造業已經從“人口紅利”向“工程師紅利”轉變,全球市場份額提升的趨勢仍會繼續,甚至可能會進一步加速,短期的疫情沖擊回調,可能帶來長期的好價格。

▍中國制造業在全球產業鏈中的占比接近30%,短期受海外疫情影響需求明顯,供給端相對自主可控。2019年中國在汽車、家電、動力鋰電池、光伏、服務機器人等方面的產出都占到全球的30%以上。其中,出口占比較大的領域主要包括:汽車零部件(約28%)、家電(約40%)、服務機器人(約30%)、光伏(約70%)等,預計短期受海外疫情影響較大。供給端主要依賴進口的領域主要是汽車電子元器件、工程機械核心零部件等,考慮其生產防護級別高以及安全庫存緩沖,預計實際影響較小。

▍海外疫情的短期沖擊主要體現在二季度,預計對全年收入的影響在3%左右。我們在本報告中基于樂觀、中性、悲觀三個場景,對于各主要受影響行業進行了量化測算。其中,在海外停工1-1.5個月的中性假設下,預計主要受影響行業的二季度海外收入下降30-50%,考慮后續部分需求回補的可能,預計對全年海外收入的影響在10%左右,假設平均30%左右的海外收入占比,預計影響全年收入(含國內)在3%左右。

▍風險因素:消費環境持續低迷,原材料價格大幅波動;乘用車銷量不達預期,穩定汽車消費政策進度和力度不達預期;新能源汽車銷量不達預期,成本降幅不達預期,政策落實不達預期;基建投資、鋰電設備投資、油氣設備投資、工業自動化投資低于預期等;特高壓核準進度不及預期,5G建設不及預期,充電樁利用率提升不及預期,光伏需求增長不及預期,燃料電池補貼政策不及預期等;國防預算低于預期,機械化信息化建設完成情況低于預期,軍工領域國企改革進度低于預期等。

▍投資機會:受海外疫情影響,預計海外收入占比高的行業短期將受到明顯沖擊,尤其是二季度。但從長期看,中國的制造業已經從“人口紅利”向“工程師紅利”轉變,預計全球市場份額提升的趨勢仍將持續。綜合考慮短期“純內需”以及長期全球市場份額提升的角度,重點推薦:長安汽車、老板電器、華帝股份、三一重工、濰柴動力、恒力液壓、國電南瑞、良信電器、特銳德、拓普集團、保隆科技、德賽西威、璞泰來、比亞迪、信義光能、東方電氣、中航高科、愛樂達、大立科技、中航沈飛、應流股份、科沃斯、九陽股份、小熊電器等,關注先導智能。

正文

▍家電: Q2出口需求下滑難免,全年增速望控制在雙位數附近

概述:全球制造基地,國內產業鏈供應十分完備

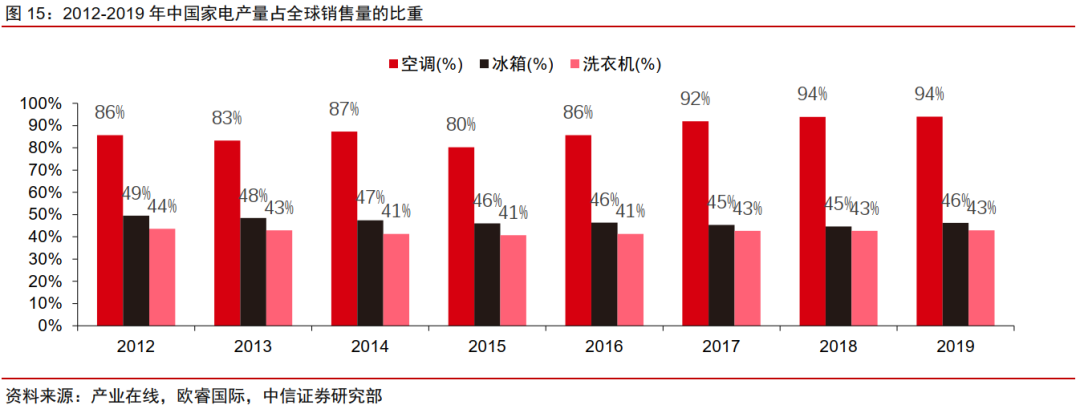

國內家電為全球制造基地,是全球優質制造業資產。中國已經成為全球最大的家電產能和需求季度。從產能角度看,中國已經成為全球制造基地,2019年最核心品類的空冰洗產量已經分別占到全球的94%、46%、43%,廚電、黑電、小家電大單品也已經是全球最大的產能基地;從需求角度看,中國是全球最大的單一區域市場,如白電空冰洗內需占全球總需求比重分別為57%、28%和28%。不僅如此,從上下游整體產業鏈來看,中國不僅聚集了終端產能,而且已經實現絕大部分上游零部件的自給自足,進口零部件僅限少數高端機型。

定性:海外疫情爆發,家電影響主要在于出口訂單

受益于中國完善的家電產業鏈,供應端受影響程度小,沖擊主要集中在海外需求端。國內企業進口零部件較少,從供應鏈角度看,產能受影響程度較小,海外生產基地產能下滑與當地需求下滑同步,預計供給缺口不大,可通過國內產能調配予以保證。但家電作為非急需產品,需求短期預計受疫情沖擊較大,預計出口訂單將有所減少。

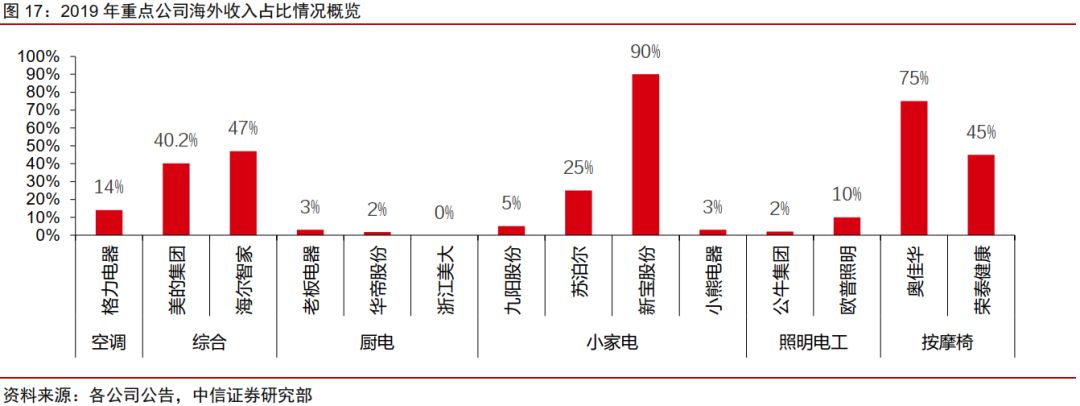

從上市公司角度看,家電子行業海外占比排序:出口型小家電企業 > 按摩椅企業 > 白電企業,照明、廚電企業受影響程度最小。在重點覆蓋公司中,三家白電企業2019年海外收入占比在14%~47%,按摩椅企業海外出口在45%~75%,小家電中新寶股份以出口為導向,海外收入占比高達90%。相對而言,廚電和照明電工板塊上市企業中出口比例較少。廚電行業雖出口比重大,但主要為中小型企業為主,廚電行業上市公司海外收入占比均在10%以下。

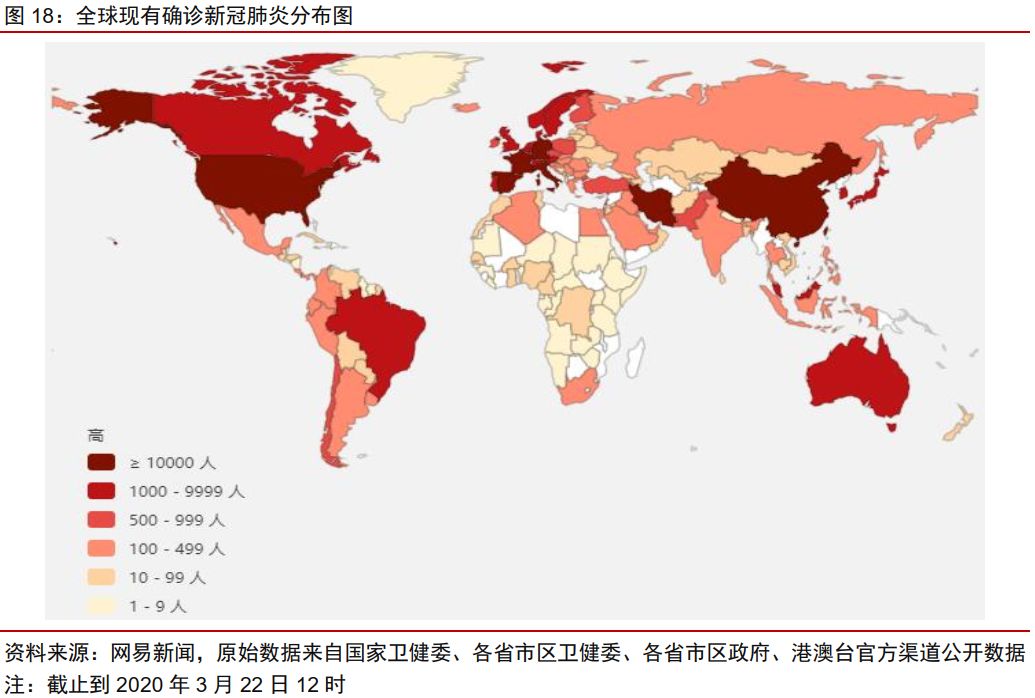

分區域來看,目前海外地區歐洲、北美疫情較為嚴重。截止2020年3月20日12時,海外累計確診22萬余人,確診人數居前國家分別為意大利(53578人)、美國(26747人)、西班牙(24926人)、德國(22101人),預計將對歐美當地家電供需沖擊較為嚴重。

從白電細分品類看,歐洲+北美出口占比排序:冰箱(56%) > 空調(34%) > 洗衣機(31%),冰箱受影響較為明顯。

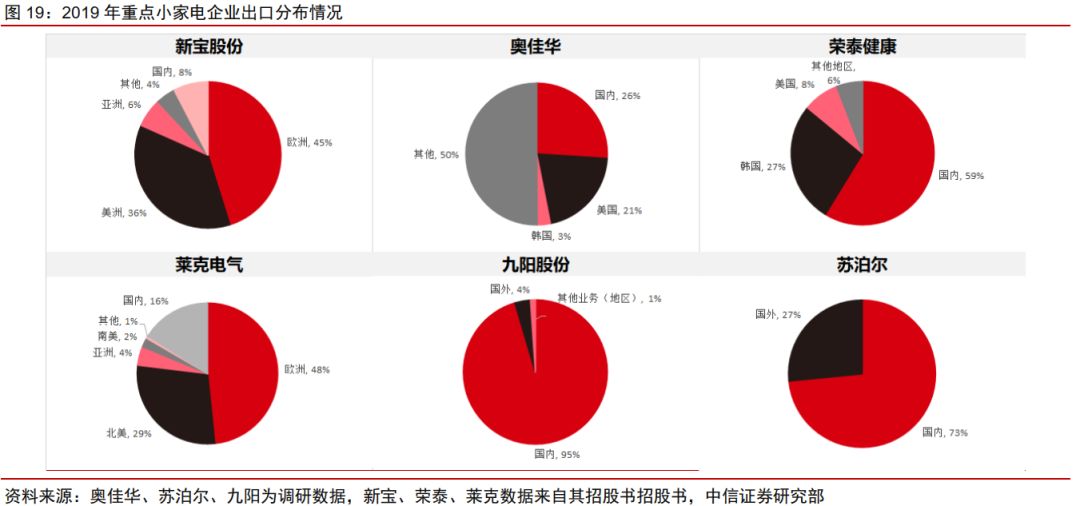

結合行業分布情況,我們可以推算白電龍頭企業海外分布情況,按歐洲+北美收入占比排序看:海爾智家(35%) > 美的集團(18%) > 格力電器(10%)。海爾智家全球化程度較高,預計受海外疫情影響幅度較為明顯。小家電中企業出口分布差異較為明顯,新寶股份(81%)、萊克電氣(77%)歐洲北美收入占比高,預計受影響較為明顯。按摩椅企業中奧佳華出口美國占比較高(21%),受影響程度預計高于榮泰健康。

定量:二季度需求大幅下滑難免,全年有望控制在雙位數附近

我們將從樂觀、中性和悲觀三種假設情況下分析海外疫情對國內家電行業的影響,其中:1)樂觀情況下,海外停產持續2-6周,疫情負面影響二季度得到控制;2)中性情況下,海外停產持續1.5–2個月,疫情負面影響持續至三季度;3)悲觀情況下,海外停產持續2-4個月,疫情負面影響持續至四季度。

從短期看,疫情持續將導致海外需求下降,全球化企業和出口型企業收入承壓明顯。樂觀情況下,我們預計家電企業二季度海外營收下滑幅度有望在50%之內;中性情況下,二季度銷售下滑的趨勢持續,公司二季度海外營收下滑幅度約為50%至70%;悲觀情況下,海外銷售下滑且無好轉跡象,預計二季度海外營收下滑幅度可能在70%以上。

從全年看,部分需求可實現回補,非悲觀預期下,增速下滑影響可控制在15pcts以內。我們認為海外家電訂單需求并非消失,而是延后產生,樂觀情況下后半年將出現需求回補,預計海外收入增速影響在5-10pcts;中性情況下海外家電全年銷量增速有可能下滑10-15pcts;悲觀情況下,回補需求將出現在2021年,全年銷量增速可能下滑15pcts以上。

-

鋰電池

+關注

關注

260文章

8127瀏覽量

170583 -

制造業

+關注

關注

9文章

2244瀏覽量

53642 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25751

原文標題:家電:訂單短暫承壓,長期利好份額繼續集中

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DEKRA德凱榮獲“2024年中國儲能產業卓越檢測認證機構”獎項

羅克韋爾自動化亮相2024中國國際涂料智能制造產業鏈發展大會

達實智能入選《2025年中國AIoT產業全景圖譜》

徐工汽車亮相2024年中國氫能產業大會

中國制造業企業總量突破600萬家

艾而特參展2024中國國際家電制造業供應鏈博覽會 展現智能制造實力

2024中國(秋季)電機智造與創新應用暨電機產業鏈交流會

工商網監

工商網監

評論