2020年Q1季度中國照明出口額為74.29億美元,遭遇了多年未見的低潮

2020年Q1季度中國照明出口額為74.29億美元,遭遇了多年未見的低潮

一、概況

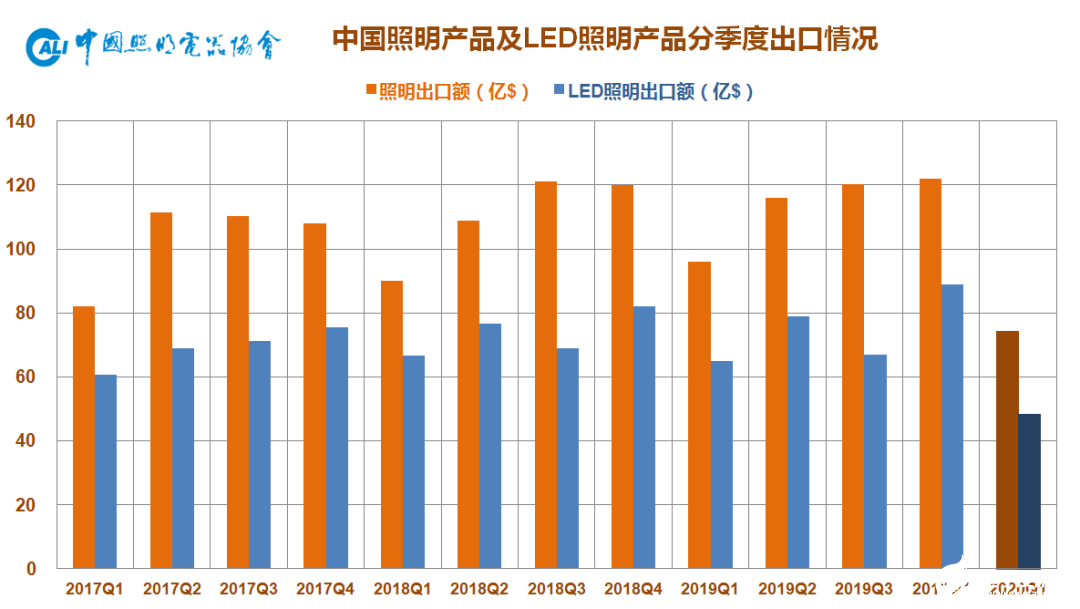

2020年一季度,中國照明全行業出口額為74.29億美元,同比下降22.75%。從歷年數據來看,是2013年以來最低迷的一個季度。主因是疫情,也有整體增長基數擴大,近年來全球市場需求持續不振,中美貿易摩擦所導致的遏制需求及相關國內廠商部分產能外移等因素的綜合影響。

出口產品方面,除了防疫抗疫相關的科研醫療用照明產品,其他各類產品幾乎全線兩位數下滑,其中LED光源產品的出口均價下降幅度擴大;出口市場方面,下滑也是主旋律,東亞東南亞市場情況相對于歐美市場較好些;出口企業方面,其中絕大多數下降不可避免,部分應對及時,復工迅速的企業受到的負面影響相對較小。

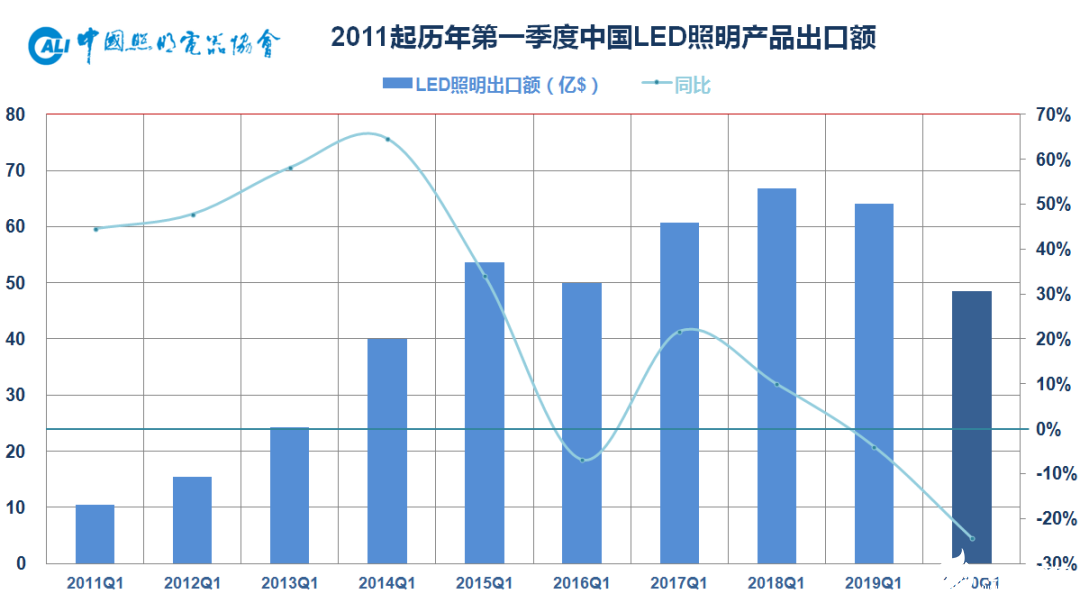

LED照明產品出口額為48.48億美元,是自2014年以來的歷史新低,同比下降24.34%,降幅也是史上僅見。

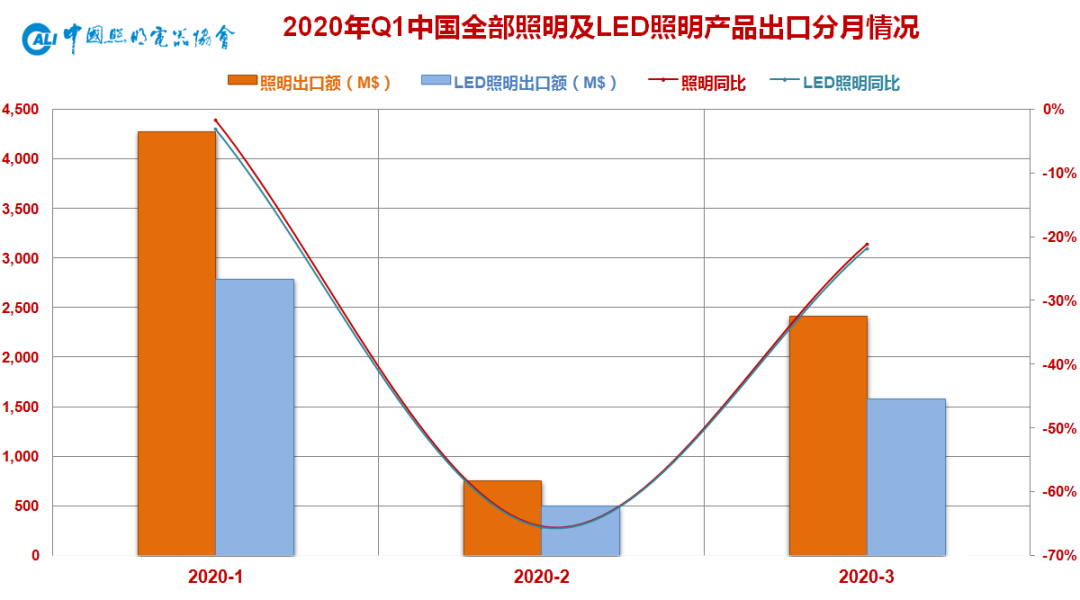

一季度分月情況來看,一月還算基本正常,二月是國內疫情最嚴重的時期,因而數據跌至谷底,三月則因企業陸續復工復產致情況有所好轉。

二、出口產品方面

1.光源產品:

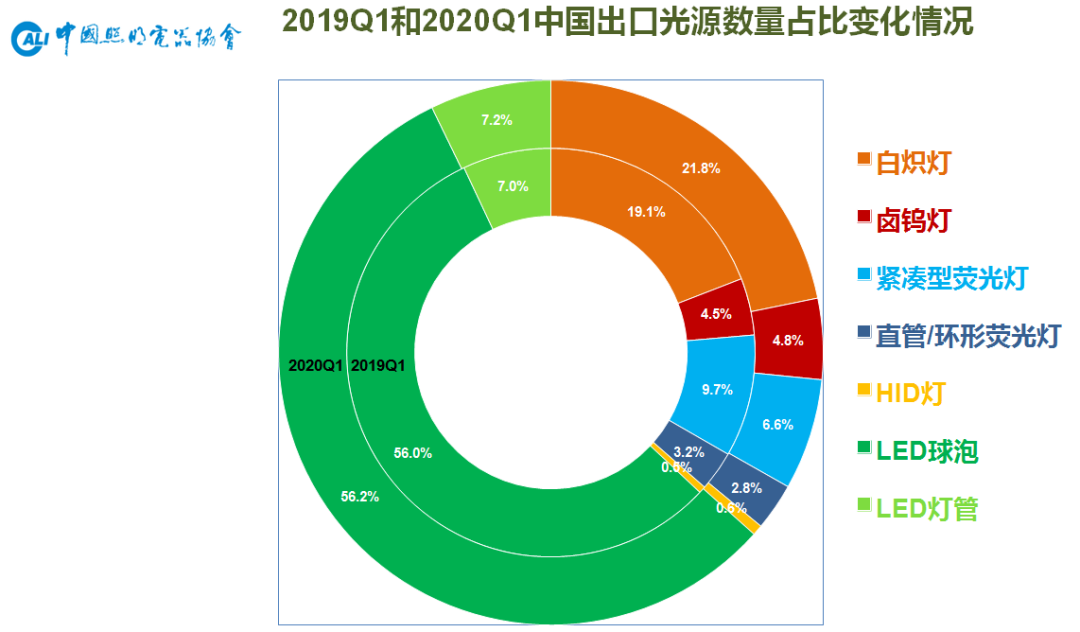

2020年一季度,中國共出口各類通用光源產品約17.41億只,同比下降22.4%;其中白熾燈3.80億只,同比下降11.5%,鹵鎢燈0.83億只,同比下降17.6%;緊湊型熒光燈1.15億只,同比下降46.9%,直管/環形熒光燈0.49億只,同比下降30.3%;三類HID燈共0.12億只,同比下降8.2%;LED光源11.02億只,同比下降19.9%,占光源出口總數仍達到63.4%,同比略有小幅提升。整體來看熒光燈類產品下滑幅度更大,因而整體占比減少,其他產品格局相對穩定,LED光源對傳統光源的替代處于循序漸進階段。

2.燈具產品:

主要的燈具產品,包括 “枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具;“電氣的臺燈、床頭燈或落地燈”,即可移式燈具;“圣誕樹用的成套燈具”;“未列名電燈及照明裝置”,即戶外燈具及部分LED燈具等。這幾類燈具產品出口反映了國民經濟需求的基本面情況,隨著LED產品在當中的占比不斷提升,其出口額目前要占到照明出口總額的六成,在帶動整體出口中具有舉足輕重的地位。今年第一季度,這四個HS編碼的燈具產品出口總額44.17億美元,同比下滑了22.4%,和照明產品整體出口額的下降幅度是相符合的。

3.配件產品:

主要為光源用的燈頭燈座以及散熱件和燈具用玻璃件、塑料件、金屬件等。配件產品近年來都取得較好增長,這是由于照明產業的深供應鏈特性,其他國家即使從事照明成品制造也要較大程度依托中國完備的照明供應鏈,加之去年受中美貿易摩擦的301關稅影響,一些國內廠商的部分產能以及海外訂單不可避免地流向諸如印度、越南、韓國、土耳其、馬來西亞等制造國,也加速了相關產品對外的SKD/CKD貿易。今年一季度配件產品的下滑也體現了疫情對全球照明制造業的影響。

4.LED產品:

這當中,LED光源出口數量11.02億只,同比下降19.9%;出口金額則為8.76億美元,同比下降29.9%;這也意味著出口單價進一步下滑12.5%,僅為0.80美元繼續刷新歷史新低。其中,LED燈管出口單價僅為1.87美元,球泡出口單價僅為0.73美元。

從過去15個月LED光源出口分月數據來看,與意料之中的出口金額下降相比,出口單價的持續下滑則更讓人憂心忡忡,海外市場的殘酷價格競爭在疫情之下仍舊持續且愈演愈烈。

LED燈具產品出口額約為39.72億美元,同比下降23.8%,目前占到LED產品中出口總額的約82%,在全部燈具出口總額中的比重約為90%。

5.防疫抗疫相關產品:

從上表可以看出,如口罩、額溫槍、呼吸機等防疫抗疫相關產品一樣,疫情期間能夠獨善其身且逆勢上漲的照明產品就是科研醫療用燈、紫外線燈等產品。當然,由于此類產品多為非通用照明產品,使用場合相對局限,出口總額還不到2000萬美元,占整個照明出口額的比重微乎其微,因而對全局的影響十分有限。

三、出口市場方面

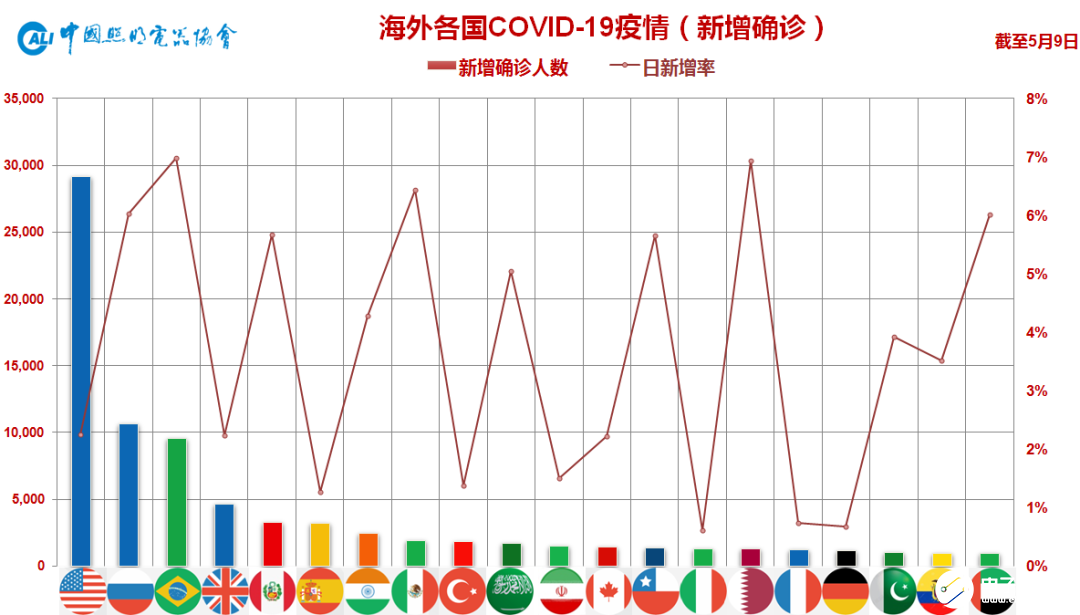

目前全球COVID-19確診病例已超過400萬,死亡人數近30萬,每日仍有新增數萬病例和數千死亡。從海外疫情來看,累計確診體現了疫情嚴重程度,排名前列的多為歐美發達經濟體和大型新興經濟體,這些國家也是我國照明產品出口主要市場,外銷訂單深受影響。新增確診反映的是疫情所處階段,可以看出,北美西歐諸國已在全球第二輪疫情中逐步趨向緩和,目前呈現上升勢頭的則是金磚、拉美、中東等新興經濟體。所謂全球共此涼熱,對于剛從國內疫情中逐漸恢復的中國廣大出口企業來說,形勢依舊不容樂觀。

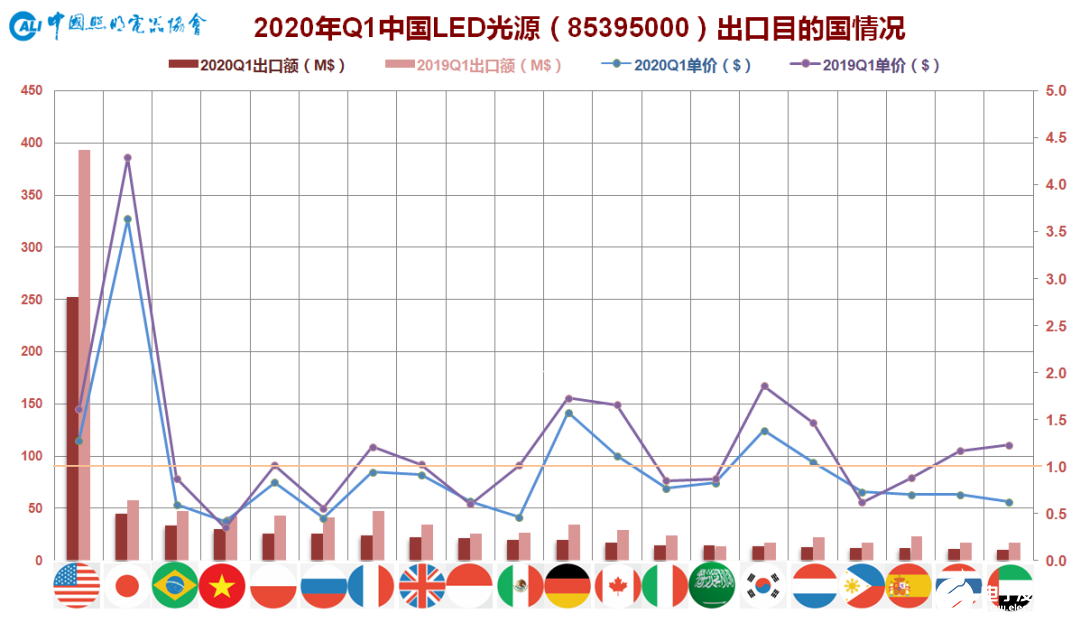

LED照明產品出口目的國來看,前20名平均降幅24.8%。在整體下行的大形勢下,東亞日韓、東南亞、中東市場的整體表現要好于歐美市場,亞洲諸國降幅多在20%以內,其中沙特和韓國甚至同比實現了增長,頗為難得;相形之下,歐美市場降幅則多數超過30%。

2020年一季度,出口到美國的LED照明產品約10.35億美元,同比下滑近30%。其中LED光源數量1.97億只,同比下降19.1%,金額為2.52億美元,同比下降達到35.9%;而LED燈具金額為7.83億美元,同比下降27.1%。美國市場的下降幅度要超過整體下降幅度,雖然中美雙方去年年底達成了第一階段協議,雙方也采取了一系列措施減輕貿易摩擦帶來的沖擊,但總體上看中美貿易摩擦對輸美產品仍有一定負面影響。

LED光源產品方面,比之去年,各國LED光源產品單價多處于加劇下滑態勢。全球來看,均價1美元以上的市場已不足三成,去年同期尚有一半左右。價格競爭仍然持續性激烈的形勢可見一斑。

市場表現方面,下降是主旋律,平均降幅33.8%,整體格局變化不大。值得一提的是,與去年同期相比,沙特是前20名中唯一正增長的市場;疫情期間并未大面積暫停社會生活的韓國下降幅度相對較小得以擠入榜單;東盟主力六國中,新加坡、馬來西亞雙雙跌出前20。

四、出口企業方面

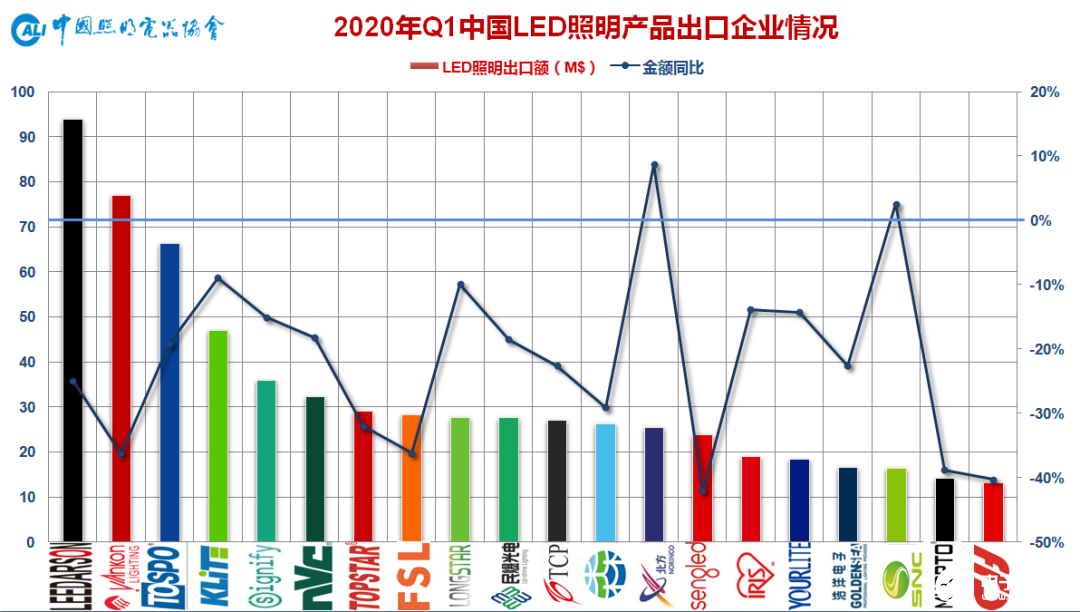

2020年一季度, LED照明產品出口前20名的企業總出口額約為6.67億美元,同比下降16.6%,約占LED照明出口總額的13.8%,比去年同期提升了1.5個百分點,同時出口企業數量持續減少,也在一定程度上體現了疫情加速了產業集約化趨勢。其中,絕大多數出口企業都有著不同程度的下滑,少數復工迅速,應對得當的企業受到的負面影響相對較小。

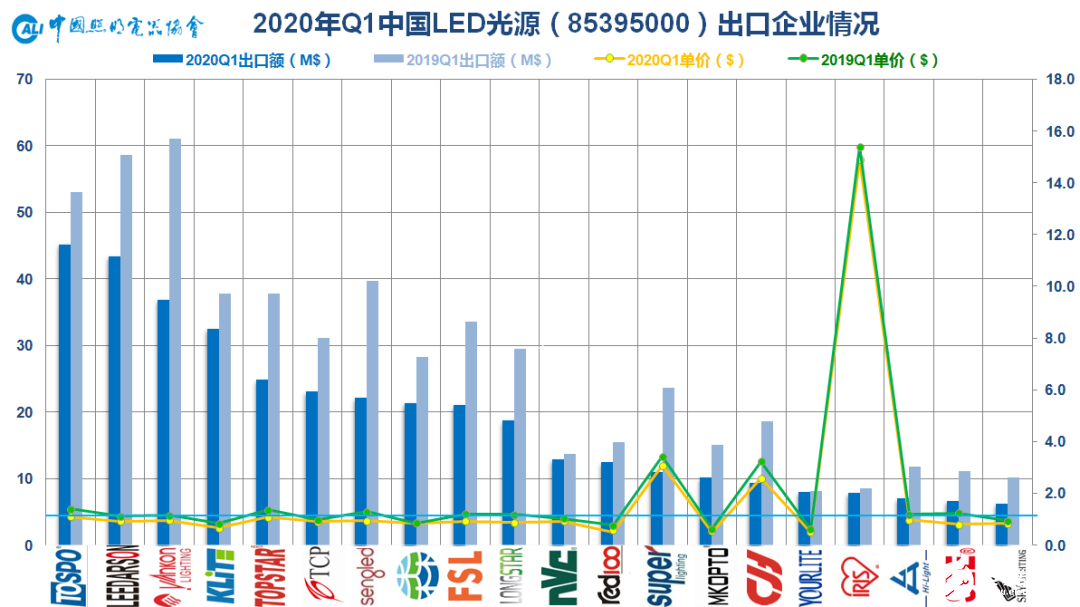

再看LED光源出口前20企業,其出口額下降沒有是否之分,只有程度輕重。前20出口總量約4.16億只,占整體的37.7%,比去年同期提升了3.2個百分點,出口總額3.8億美元,占整體的43.3%,和去年相比變化不大。值得一提的是,得邦由于應對迅速,復工及時,一季度出口數量反而有所增長,出口金額降幅也相對較小,因而反超立達信和陽光拔得頭籌。除了出口額普降,相關出口企業所面臨的另一個共性問題是出口單價的大幅下滑。

小 結:

2020年伊始,新冠肺炎疫情在全球肆虐,來勢之兇猛,波及之廣泛,影響之深遠都出乎意料,對社會經濟發展造成了巨大沖擊。整體出口方面,海關總署數據顯示,2020年一季度我國出口貿易3.33萬億人民幣,同比下降11.4%,以美元計價則下降13.3%。在此形勢下,2020年一季度的照明產品出口也遭遇了多年未見的低潮。

對于照明產品出口來說,疫情上半場主要在中國,影響的是供應端。一季度特別是二月份正是國內疫情最嚴重的時期,照明廠商復工難的現象比較突出,逐步開工后又因防疫用品不足、交通物流限制、地方封閉政策等多重因素致使工人返工率不足,影響產能恢復;而且照明產業是個深供應鏈產業,由于各地疫情不同相應的復工政策也不同,供應鏈各端廠商各自條件也不盡相同,致使復工時間不一致,加之同期原材料元器件價格上揚和供給不足,交通物流不暢,都影響了整個供應鏈的順暢運行,進而導致了普遍的交付難問題。

疫情下半場主要在海外,影響的則是需求側。從國內疫情爆發時的外銷訂單來看,基于對疫情影響中短期產能的預判,不少客戶將以下單形式來占用供應商產能,所以早期產能不足,交付難是主要問題。隨著中國工廠逐步復工,加之全產業鏈配套齊全,這一問題已逐步得到緩解。全球疫情爆發所帶來的即時影響和長尾效應,對出口企業是一次巨大考驗。目前疫情中各國和早期的中國一樣采取了類似封城的舉措,大大限制了人員流動,相關展會活動也幾乎全面取消或延期,同時對終端消費需求造成了極大的阻礙,因而出口形勢還要取決于國際疫情。

總結來說,一季度是供應端問題,突出的是有訂單但交付難;二季度形勢略有好轉,生產和供應鏈有所恢復,一季度積壓訂單進入執行釋放期,尚且有單可做,相關出口企業通過控制生產節奏還可勉強支撐;三季度乃至整個下半年,來自海外市場需求端的壓力陡增,出口企業所面臨的挑戰也更為嚴峻。目前在第二輪疫情中遭遇重創的歐美大國疫情已趨向平緩,并逐步解除防疫封鎖措施,處于恢復社會生產生活的階段,應該說形勢正在向好的方面發展。

責任編輯:gt

-

led

+關注

關注

242文章

23252瀏覽量

660597 -

led照明

+關注

關注

34文章

2650瀏覽量

142738 -

照明

+關注

關注

11文章

1511瀏覽量

131356

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論