") 芯愿景申請科創(chuàng)板獲受理,國產EDA產業(yè)發(fā)展刻不容緩!

芯愿景申請科創(chuàng)板獲受理,國產EDA產業(yè)發(fā)展刻不容緩!

5月19日,上交所受理芯愿景科創(chuàng)板上市申請。芯愿景主營業(yè)務是依托自主開發(fā)的電子設計自動化(EDA)軟件,開展集成電路分析服務和設計服務。目前已建立集成電路分析、集成電路設計及EDA軟件授權三大業(yè)務板塊。

芯愿景服務和產品主要面向IC設計企業(yè)、集成器件制造商、電子產品系統(tǒng)廠商、科研院所、司法鑒定機構及律師事務所等客戶,在工業(yè)、消費電子、計算機及通信等產品領域,針對各類半導體器件提供工藝及技術分析服務(如工藝、電路、競爭力、布圖結構分析等)、知識產權分析鑒定服務(如專利、布圖設計侵權分析等),設計外包、量產外包及IP授權等IC設計服務,以及多種EDA軟件的授權服務。

圖:各業(yè)務板塊及下游應用情況

2020年4月9日,芯愿景2020年第二次臨時股東大會審議批準,本次股票發(fā)行成功后,扣除發(fā)行費用后的募集資金凈額,將全部用于投資新一代集成電路智能分析平臺研發(fā)項目、面向物聯(lián)網(wǎng)芯片的IP核和設計平臺開發(fā)機產業(yè)化項目、面向高端數(shù)字芯片的設計服務平臺研發(fā)項目、研發(fā)中心升級強化項目及補充流動資金。

定位為EDA軟件供應商,芯愿景20年來不斷優(yōu)化升級

最近二十年,伴隨半導體產業(yè)在我國的快速發(fā)展,公司與行業(yè)、市場同步演進提升,并以EDA軟件優(yōu)化、工藝方法升級,以及服務范圍拓展作為主線,綜合服務能力持續(xù)強化。

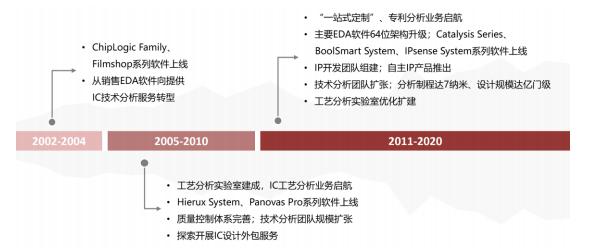

圖:公司簡要發(fā)展歷程

2002年至2004年,在初期發(fā)展階段,公司定位為集成電路EDA軟件供應商。在此期間,公司聚焦IC技術分析所需EDA軟件的研發(fā)和推廣;開發(fā)出Filmshop和ChipLogicFamily兩大軟件產品線,協(xié)助完成顯微圖像自動采集及處理、IC電路網(wǎng)表提取等分析工序。軟件產品成型后,公司隨即進行推廣上線,獲得了一定的商業(yè)回報。

2004年,基于對市場需求的綜合判斷,公司對自身定位、業(yè)務模式等進行戰(zhàn)略調整;逐步過渡到以自有EDA軟件為核心工具,為IC設計企業(yè)提供綜合性技術服務,實現(xiàn)從軟件工具開發(fā)商向分析服務提供商的轉型。隨后,相關業(yè)務迅速得到市場的積極反饋,公司軟件產品滲透率實現(xiàn)逐步提升。

2005年至2010年,在快速發(fā)展階段,公司持續(xù)投入EDA軟件研發(fā),將其作為分析服務能力的重要基礎。在此期間,公司成功開發(fā)HieruxSystem軟件產品線,形成了依靠自主數(shù)據(jù)庫引擎進行層次化IC分析/設計的技術能力;此外,開發(fā)完成了64位架構的PanovasPro軟件產品線,進一步提升了顯微圖像采集和處理效率。

同時,公司建成工藝分析研究實驗室,形成了IC工藝分析的硬件設備基礎及核心能力;擴充、整合原有IC技術分析團隊,并進行統(tǒng)籌管理;引入業(yè)務全流程質量管理理念,保障項目執(zhí)行的高效率及高質量,協(xié)助客戶有效降低產品開發(fā)成本、縮短研發(fā)周期。上述資源投入及整合措施,使得公司進一步明確了發(fā)展目標及經營模式,豐富了技術服務手段,提升了綜合實力。

2011年至今,在拓展階段,公司將主要EDA軟件進行64位架構升級,各工具線的運算效能及可承載的最大項目規(guī)模顯著提升。在電路分析方面,公司創(chuàng)新開發(fā)CatalysisSeries軟件產品線,形成利用計算機視覺和深度學習技術自動識別電路結構的能力,提高先進工藝制程IC的電路分析效率。在設計工具方面,公司于2015年專門開發(fā)了BoolSmartSystem產品工具線,實現(xiàn)了數(shù)字電路布線優(yōu)化、邏輯優(yōu)化等功能,協(xié)助提升了層次化電路設計水平。

在此期間,公司根據(jù)司法鑒定機構、律師事務所等客戶在知識產權分析鑒定方面的關鍵需求點,逐步培養(yǎng)知識產權分析團隊,形成專利侵權取證、布圖設計侵權分析能力;隨后,還自主開發(fā)了IPsenseSystem工具,以協(xié)助分析人員在海量數(shù)據(jù)中定位知識產權侵權線索。

同時,公司組建設計服務團隊,通過不斷探索IC設計外包服務,提升對產品設計全體系、全流程的理解,向IC規(guī)格定義、前/后端設計及驗證、委外流片及封裝測試等進行拓展,逐步形成了IC產品“一站式定制”能力,可滿足系統(tǒng)廠商在產品差異化開發(fā)方面的需求;同時,在產品可靠性加固、固件安全加固、硬件漏洞檢測及安全評價等方面,公司亦形成獨特優(yōu)勢。

另外,在IC產品設計中,公司結合在工控、微控制器、電源等產品領域的開發(fā)經驗,推出了一系列通用/專用型IP產品。公司將該等可復用、經流片驗證的IP模塊授權給客戶使用,降低其開發(fā)成本、提升晶圓良率。伴隨自主研發(fā)IP產品的累計,IP授權業(yè)務快速發(fā)展,這為公司傳統(tǒng)服務業(yè)務打開了新的發(fā)展空間。未來,公司還將進一步明確定位下游細分領域,擴大上述IP授權、“一站式定制”業(yè)務的市場影響力,以特許權使用費、量產收入等方式,在優(yōu)勢領域分享客戶產品規(guī)模化銷售帶來的持續(xù)收益。

EDA軟件授權業(yè)績只占3%,但卻是公司開展其他業(yè)務的基礎

電子設計自動化(EDA)軟件可協(xié)助工程師實現(xiàn)對邏輯的編譯化簡、分割、布局和優(yōu)化,完成電路及性能分析、版圖設計等復雜的IC分析及設計過程,大幅提升分析效率和設計靈活性,已成為提供上述服務的必備工具及核心能力。一般而言,對于百萬門級的數(shù)字IC產品,絕大多數(shù)分析工作可由軟件工具自動完成;對于超大規(guī)模數(shù)字電路,相關布線優(yōu)化、關鍵基礎結構智能識別及處理等功能,可顯著提升版圖設計效率。

設立以來,公司將EDA軟件需求定位于IC分析服務和設計服務領域,已逐步形成六大軟件產品線、38個軟件產品;該等軟件產品具備核心技術引領/實現(xiàn)、執(zhí)行效率保障/提升等核心作用,是各類業(yè)務開展中的基礎性技術工具,亦可直接授權客戶使用。各類EDA軟件產品主要使用C++語言編寫,源代碼總量已超三百萬行,兼容Windows操作系統(tǒng);同時,其二次開發(fā)接口可實現(xiàn)設計服務中的“應用級開發(fā)”。總體上,公司EDA軟件功能豐富、覆蓋業(yè)務全流程,是核心技術的重要組成。

根據(jù)摩爾定律,頭部客戶的技術需求每18個月將出現(xiàn)顯著的演進或換代,公司EDA軟件的優(yōu)化升級亦基本遵循上述發(fā)展規(guī)律。具體而言,隨著每18個月單個項目的數(shù)據(jù)量規(guī)模將增加一倍,軟件的數(shù)據(jù)庫引擎能夠容納的數(shù)據(jù)量須增加一倍、加載速度須提高一倍;圖像自動化采集和處理速度、圖像自動識別速度、電路網(wǎng)表自動提取和功能分析速度須提高一倍,相關誤差率或錯誤率須降低一半。同時,如IC設計、生產工藝出現(xiàn)演進或迭代(如OPC、DFM、FinFET、雙掩模曝光等),EDA軟件功能、性能等亦須進行擴展提升,與相關增量技術創(chuàng)新相匹配、相適應。各類EDA軟件的持續(xù)創(chuàng)新開發(fā)、優(yōu)化升級,是公司開展IC分析服務和設計服務業(yè)務,并保持業(yè)務先進性的技術基礎;亦是公司實現(xiàn)業(yè)務全流程優(yōu)化管理,保持持續(xù)較強盈利能力的重要前提。

雖然從公司近三年的業(yè)績來看,EDA軟件授權只占到約3%,不過公司其他兩項業(yè)務(IC分析服務、IC設計服務)卻是在EDA軟件的基礎上進行的,足見芯愿景EDA軟件對公司的成長記盈利的重要性。

總結

目前來看,全球EDA軟件市場主要被Synopsys、Cadence、Mentor三巨頭壟斷,三巨頭的優(yōu)勢在于幾乎可以提供芯片設計全流程工具,國產EDA軟件供應商主要在點工具上突破。

近年來,隨著半導體產業(yè)鏈國產替代越來越受到重視,芯片設計、半導體封測等領域發(fā)展較快,但國產EDA軟件的短板最為明顯。此前就有行業(yè)人士指出,一旦國際EDA三巨頭斷供,國內半導體硬件領域將面臨真正的危機,而近日美國對華為管制升級,全面限制華為購買采用美國軟件和技術生產的半導體,就包括EDA技術,這讓產業(yè)鏈又一次認識到,發(fā)展國產EDA技術已經刻不容緩。

除了芯愿景,目前國內EDA供應商還有華大九天、芯和科技、廣立微電子、概倫電子、藍海微科技、奧卡思微電等,其中華大九天是全球唯一的能夠提供全流程FPD設計解決方案的供應商,獲得了大部分知名面板廠的市場份額。

可見國產EDA其實是有發(fā)展基礎的,不過除了資金的支持,國產EDA的發(fā)展,還需要和芯片設計、芯片制造形成半導體鐵三角,三方一起磨合來實現(xiàn)成長,相信在一次次外部環(huán)境的沖擊下,整個半導體產業(yè)鏈配合和支持國產EDA發(fā)展的意愿也會更進一步。

電子發(fā)燒友綜合報道

-

eda

+關注

關注

71文章

2764瀏覽量

173339 -

芯愿景

+關注

關注

0文章

4瀏覽量

8566 -

華秋DFM

+關注

關注

20文章

3494瀏覽量

4555

發(fā)布評論請先 登錄

相關推薦

西安奕材沖刺科創(chuàng)板:未盈利企業(yè)首獲受理

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

“國產替代”刻不容緩,中國工業(yè)機器視覺軟件有哪些?

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

芯旺微撤回科創(chuàng)板上市申請

凱博易控撤回科創(chuàng)板IPO申請

燦芯半導體科創(chuàng)板上市!開盤漲超176%,成功募資5.96億元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論