2020年SIA Factbook報告中的數據有助于證明美國半導體行業的實力和前景

2020年SIA Factbook報告中的數據有助于證明美國半導體行業的實力和前景

半導體是在美國發明的,美國在尖端的制造和設計方面仍然處于世界領先地位。美國半導體產業是美國經濟實力、全球競爭力和技術領先地位的關鍵驅動力。2020年SIA Factbook報告中的數據有助于證明美國半導體行業的實力和前景,以及政策制定者制定促進增長和促進創新的措施的重要性。

第1節:行業概述

全球半導體銷售額從1999年的1494億美元增長到2019年的4123億美元,年復合增長率為5.21%。根據世界半導體貿易統計(WSTS) 2019年秋季半導體行業預測,全球半導體行業銷售額預計在2020年達到4330億美元,2021年達到4600億美元。總體來說,全球半導體產業是全球經濟的重要增長領域。

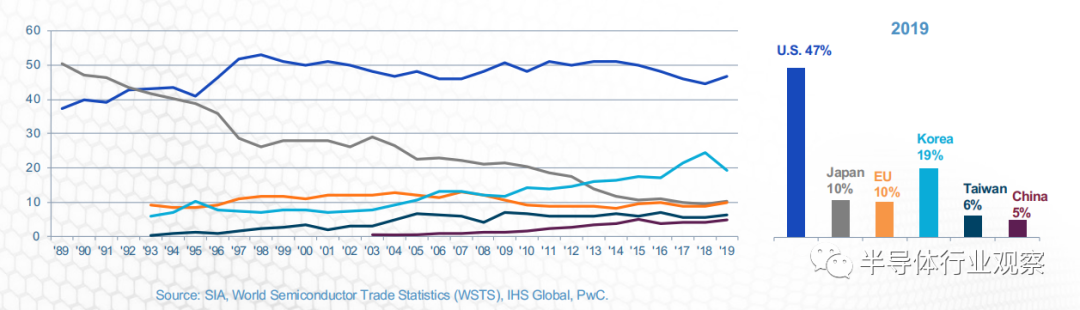

全球半導體行業銷售額預測(來源:世界半導體貿易統計WSTS和SIA) 而美國半導體行業占據了全球近一半的市場份額。上世紀80年代,美國半導體行業在全球市場份額上經歷了重大損失。在20世紀80年代早期,美國的半導體生產商占據了全球半導體銷售的50%以上。由于來自日本公司的激烈競爭,非法“傾銷”的影響,以及1985年至1986年嚴重的行業衰退,美國總共失去了19個全球市場份額點,并將全球行業市場份額的領導權讓給了日本半導體行業。 在接下來的10年中,美國行業開始反彈,到1997年,它以超過50%的全球市場份額重新獲得了領導地位,這一地位一直保持到今天。美國半導體公司在微處理器和其他領先設備中保持了競爭優勢,并在其他產品領域繼續保持領先地位。此外,美國半導體公司在研發,設計和工藝技術方面保持領先地位。今天,美國公司擁有最大的市場份額,達到47%。其他國家/地區的行業在全球市場中占有5%至19%的份額。

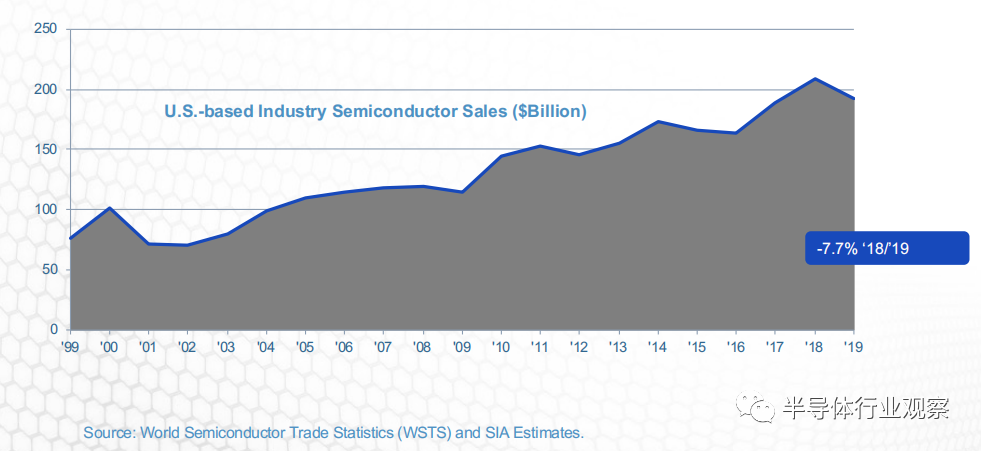

資料來源:SIA,世界半導體貿易統計(WSTS),IHS Global,PwC 美國總部的半導體公司的銷售額從1999年的767億美元增長到2019年的1,928億美元,年復合增長率為4.72%。美國總部公司的銷售增長顯示出整個行業都具有的相同周期性波動。

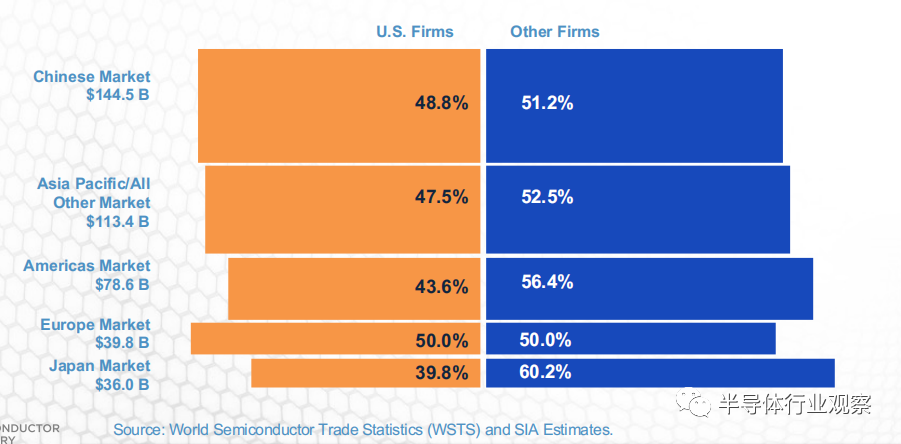

美國半導體行業銷售額(10億美元) (來源:世界半導體貿易統計WSTS和SIA) 2019年,總部設在美國的半導體公司占據了整個半導體市場47%的份額,在所有國家的半導體行業中居首位。在所有主要國家和地區的半導體市場中,總部位于美國的公司也占據了銷售市場份額的領先地位。

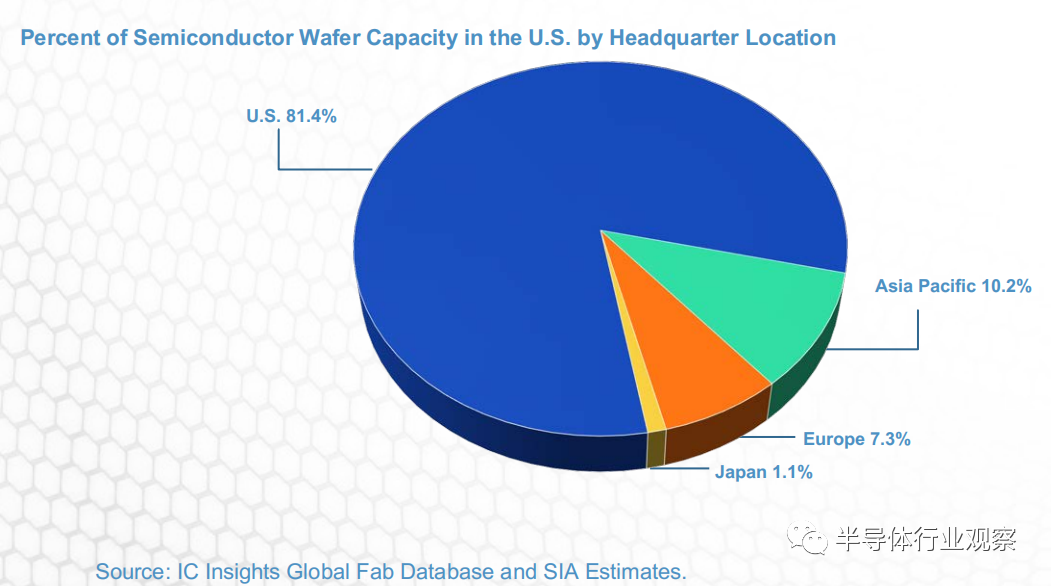

(來源:世界半導體貿易統計WSTS和SIA) 絕大多數的晶圓制造是由美國公司完成的。在2019年,美國大約81%的半導體晶圓制造能力來自美國總部公司。總部位于亞太地區的半導體公司占了美國剩余產能的大部分,約占10%。

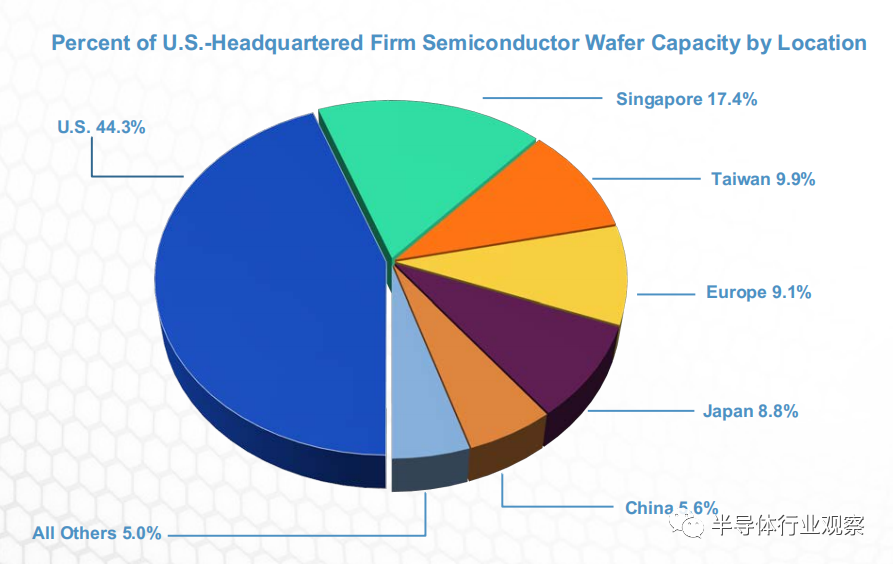

按總部所在地劃分的美國半導體晶圓產能百分比 (資料來源:IC Insights全球晶圓廠數據庫和SIA估算) 美國的半導體在美國以外的其他國家/地區擁有更多的制造基地。2019年,約有44%的美國總部公司的前端半導體晶圓產能位于美國。美國總部位于前端的半導體晶圓廠產能的其他領先地點是新加坡,臺灣,歐洲和日本。

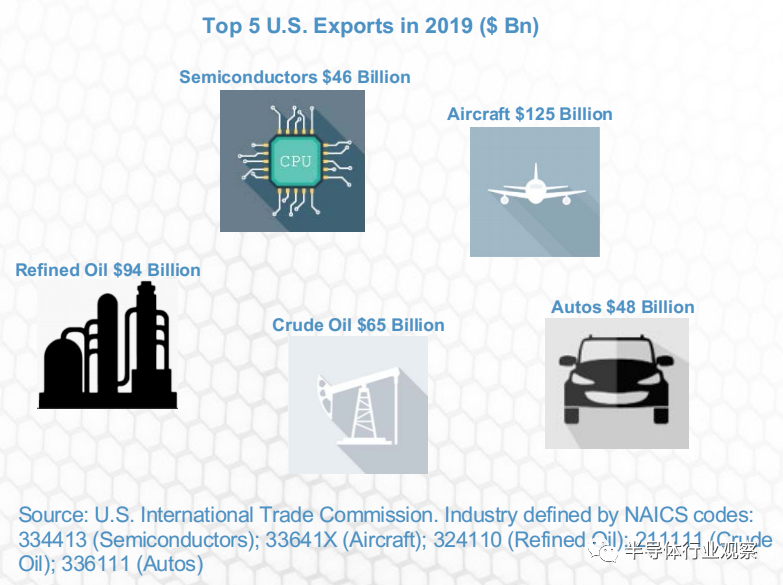

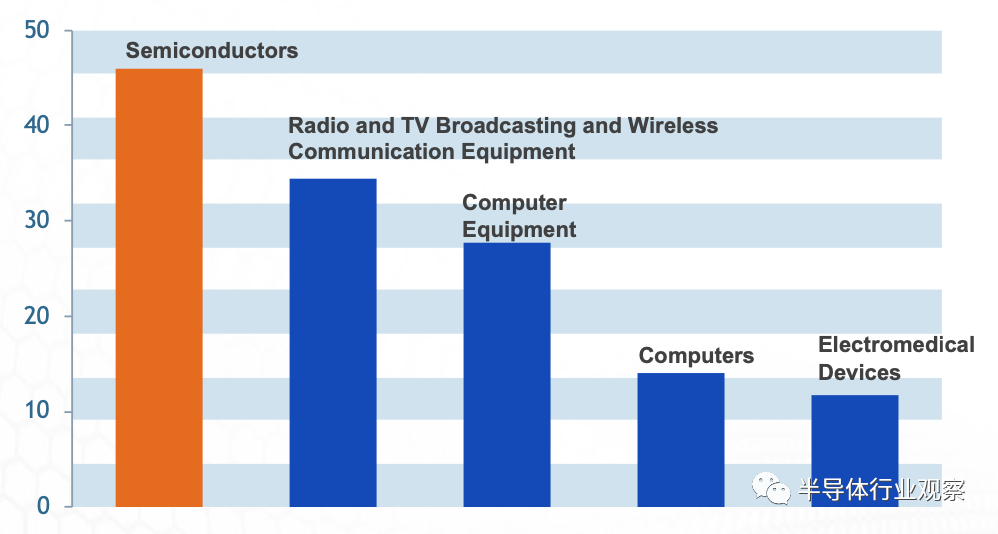

按地區劃分的美國總部公司半導體晶圓產能的百分比。注:數字四舍五入至十位數。 (資料來源:IC Insights全球晶圓廠數據庫和SIA估算) 半導體是美國最大的出口產品之一。2019年,美國半導體出口額為460億美元,在美國出口產品中排名第五,僅次于飛機、成品油、原油和汽車。半導體在美國所有電子產品出口中占最大份額。

2019年美國五大出口商品(億美元) (資料來源:美國國際貿易委員會)

2019年美國電子產品出口第一名(10億美元) (資料來源:美國國際貿易委員會)

第2節:全球市場多元化和消費者驅動

半導體需求的絕大部分是由消費者最終購買的產品驅動的——無論是筆記本電腦還是智能手機等通訊設備。亞洲、拉丁美洲、東歐和非洲等新興市場的消費需求正日益受到驅動。

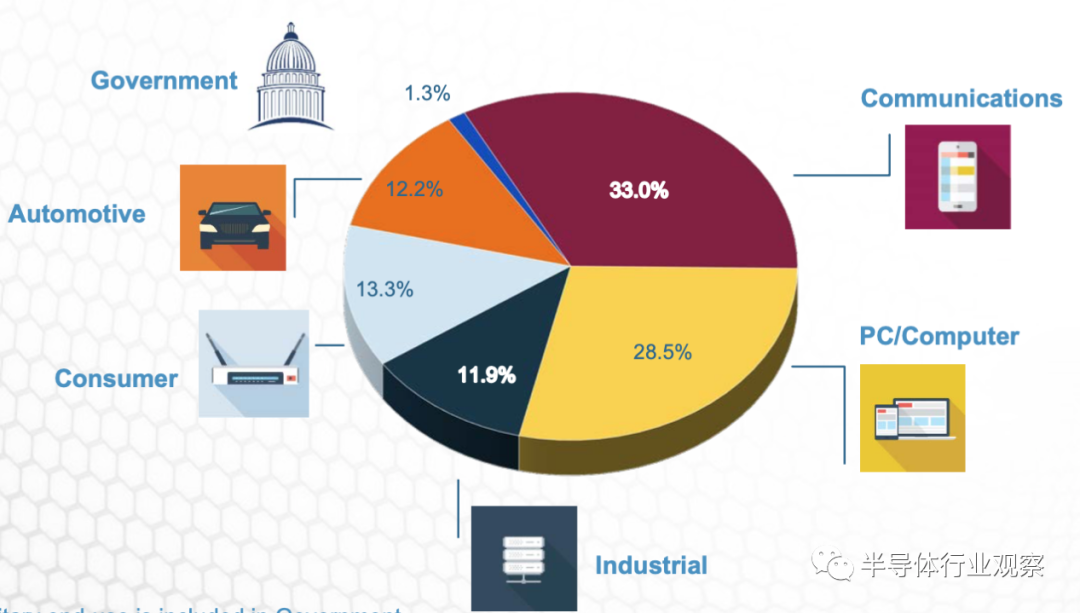

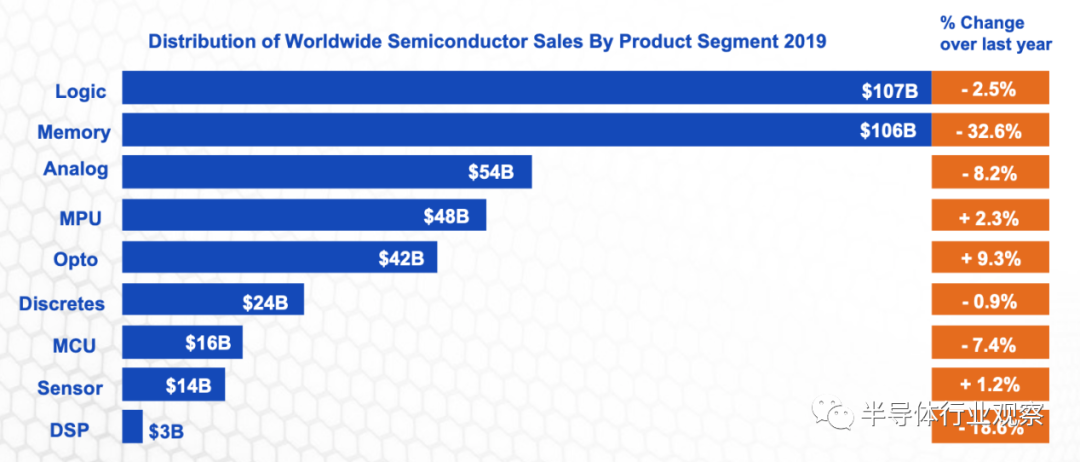

2019年全球半導體市場總額:按最終用途分,半導體需求有4123億美元 (注:政府包括軍事用途。資料來源:世界半導體貿易統計(WSTS)。 隨著半導體行業為最終用途行業開發更先進的產品和工藝技術,半導體技術已迅速發展。近年來,世界半導體行業最大的細分市場是邏輯、存儲、模擬和微處理器。2019年,這些產品占半導體行業銷售額的76%。全球半導體銷售因產品類型而多樣化。

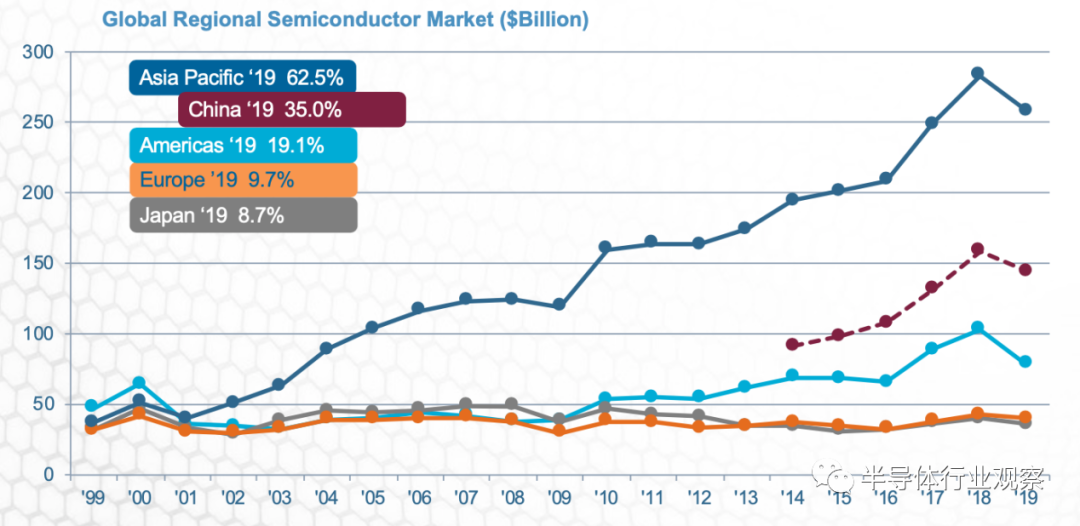

2019年全球半導體產品銷售分布 (資料來源:世界半導體貿易統計(WSTS)和SIA預估) 亞太地區是最大的半導體市場,中國是最大的單一國家市場。 2001年,隨著電子設備生產轉移到亞太地區,亞太市場的銷售額超過了所有其他地區。從那以后,它的規模成倍增長——從398億美元到2019年的2580億美元。到目前為止,亞太地區最大的國家市場是中國,占亞太市場的56%,占全球市場的35%。這些數據只反映了半導體對電子設備制造商的銷售情況——最終含有半導體的電子產品被運往世界各地消費。

全球區域半導體市場(十億美元) (注意:在此表中,2014-2019年的中國市場數據代表整個亞太市場的一部分)

第3節:資金和研發投入

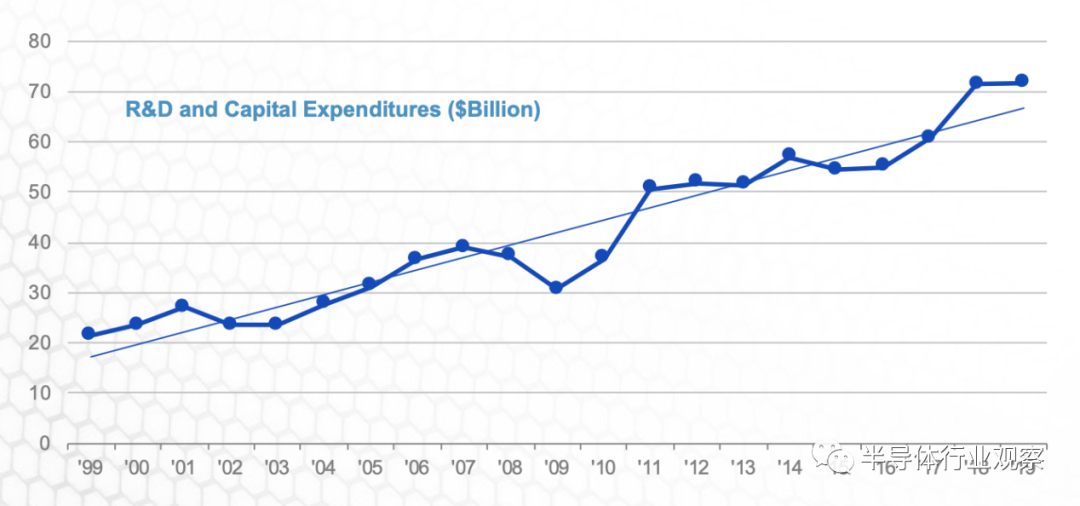

美國繼續保持半導體產業競爭力的驅動力,該行業每年在資本和研發方面的總投資水平很高。 2019年,包括無晶圓廠公司在內的美國半導體公司的研發和資本支出總額為717億美元。1999年至2019年,復合年增長率約為6.2%。按銷售額計算的投資水平一般不受與市場周期有關的波動的影響。

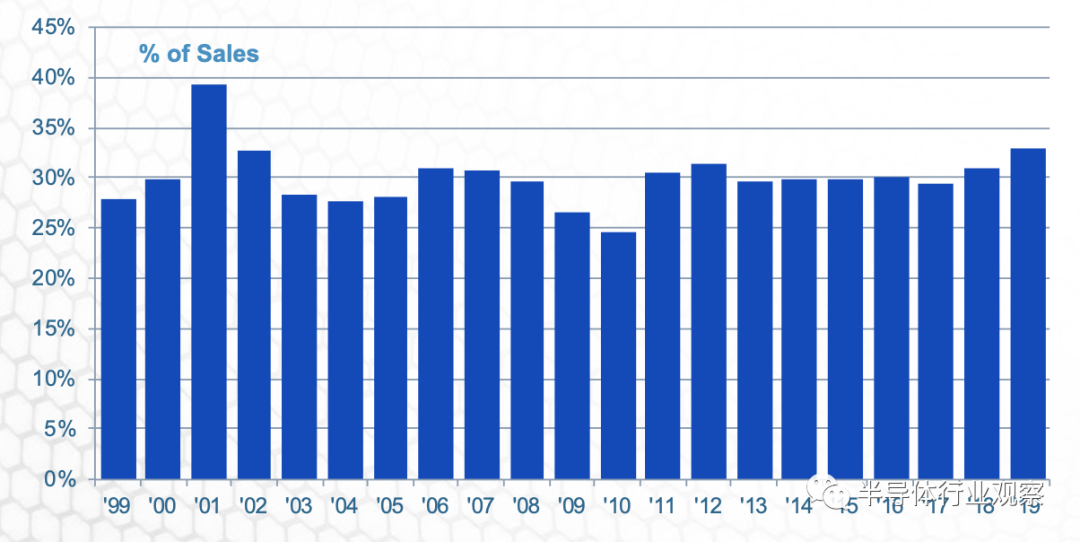

(研發和資本支出) 資本和研發投資對保持美國半導體行業的競爭力至關重要。為了保持在半導體行業的競爭力,企業必須不斷地在研發和新工廠和設備上投入大量的收入。行業技術變革的步伐要求企業開發更復雜的設計和工藝技術,并引進能夠制造更小尺寸部件的生產機械。設計和生產最先進的半導體元件的能力只能通過持續的承諾來維持,以保持與整個行業的投資率保持一致,大約30%的銷售。保持技術領先地位的需要導致了一些年份的極端波動,比如2001年,銷售額急劇下降,但研發和資本設備支出的降幅卻沒有那么大。

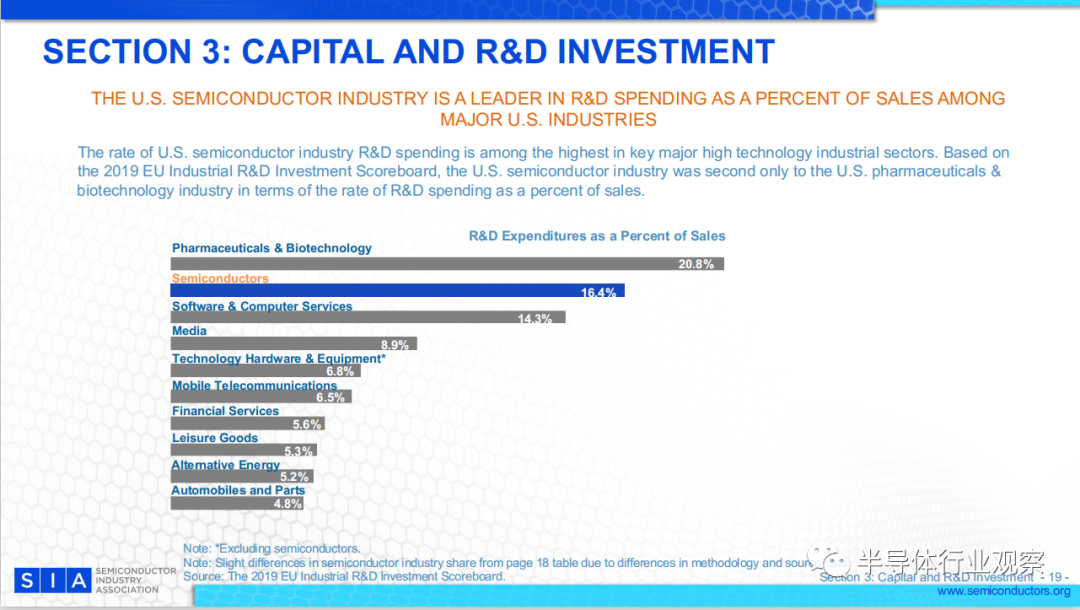

美國半導體行業是研發支出的領先者,在美國主要行業銷售額中占據著重要位置。 在主要的高科技工業領域中,美國半導體行業的研發支出比率最高。根據2019年歐盟工業研發投資排行榜顯示,就研發支出占銷售額的百分比而言,美國半導體產業僅次于美國制藥和生物技術產業,名列第二位,占比為16.4%。

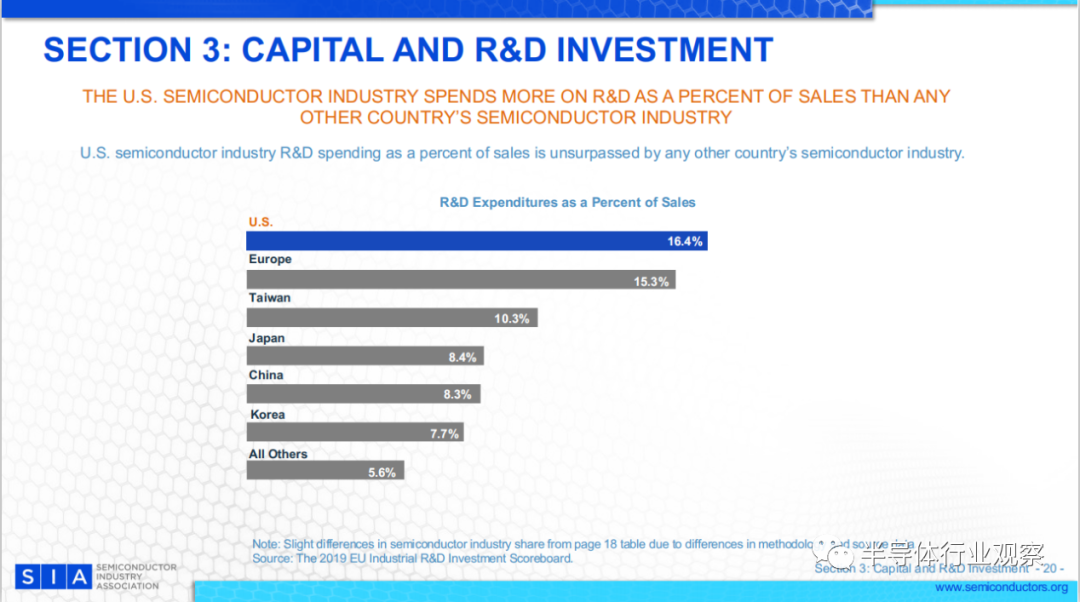

(研發支出占銷售額的百分比,來源:2019年歐盟工業研發投資排行榜。) 美國半導體行業的研發投入占銷售收入的比重超過其他任何國家的半導體行業,具體來看,美國半導體行業研發投入占銷售的16.4%;歐洲為15.3%;中國臺灣為10.3%;日本為8.4%;中國為8.3%。

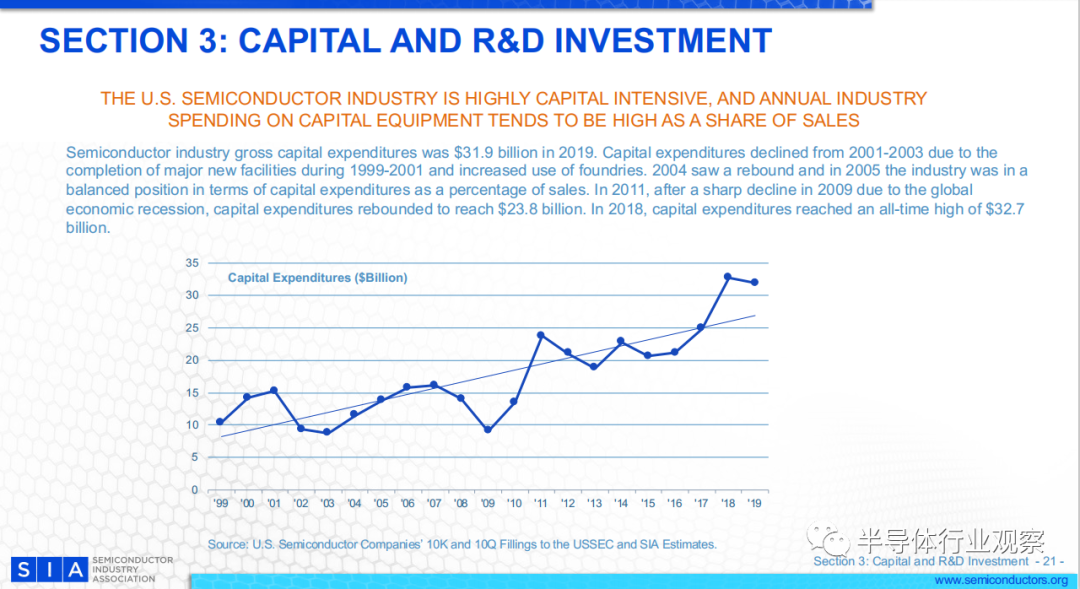

(研發支出占銷售額的百分比,來源:2019年歐盟工業研發投資排行榜) 美國半導體行業的資本密集度很高,并且每年行業在設備方面的支出占銷售總額的比重很高 2019年半導體行業的資本支出總額為319億美元。由于1999-2001年期間新的主要設施的建成以及代工廠的加入,導致了在2001-2003年期間半導體的資本支出有所下降。但這種情況在2004年得到了反彈,2005年該行業的資本支出占銷售額的比例處于平衡狀態。由于2009年全球經濟衰退,半導體資本支出急劇下降,在這之后,2011年半導體行業的資本支出出現了回暖,反彈至238億美元。2018年,半導體行業資本支出達到327億美元的歷史新高。

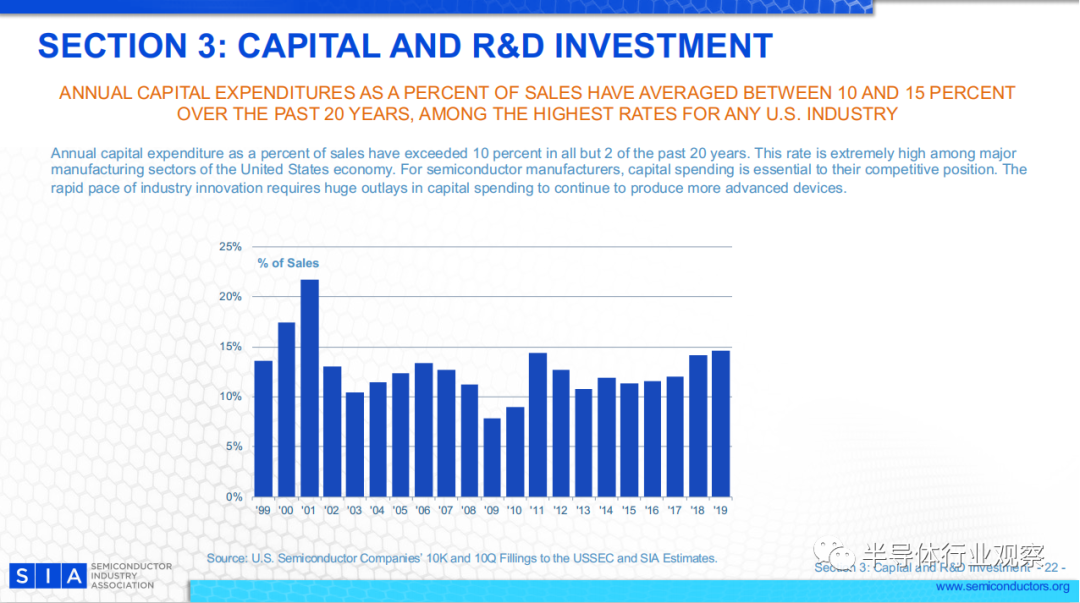

(資本支出) 在過去20年中,半導體行業年度資本支出平均占銷售額的百分比在10%和15%之間,是美國所有行業中最高的。 在過去20年中,除了個別的2年外,美國半導體行業年度資本支出占銷售額的百分比已超過10%。在美國經濟的主要制造業中,這一比率非常高。對于半導體制造商而言,資本支出對其競爭地位至關重要。工業創新的快速步伐需要大量的資本支出才能繼續生產更先進的設備。

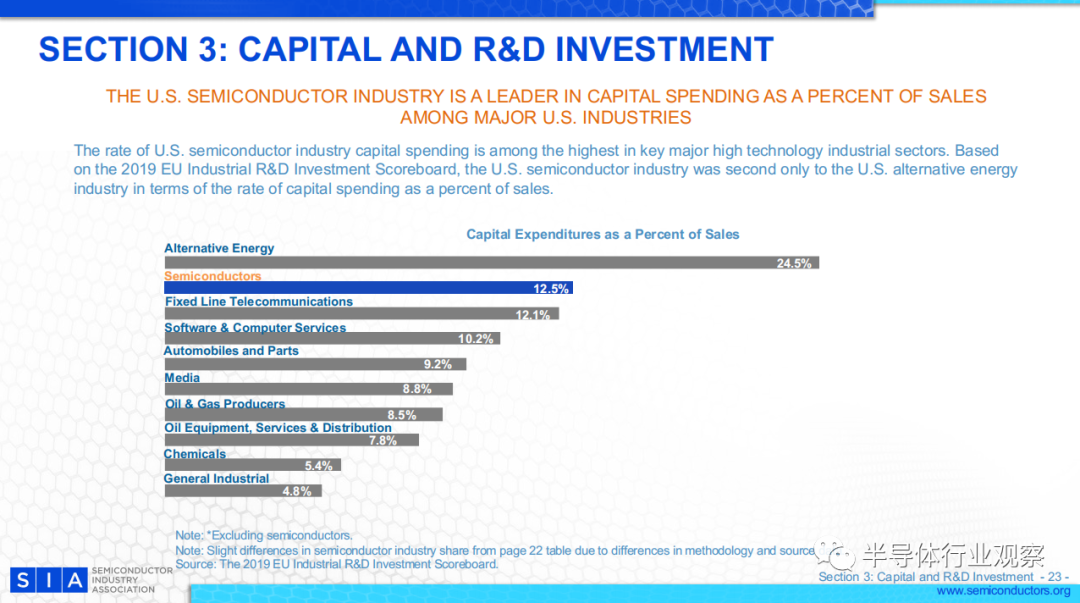

(資本支出占銷售百分比) 美國半導體行業是資本支出的領先者,在美國主要行業銷售額中占據著重要位置。 在主要的主要高科技工業領域中,美國半導體行業的資本支出比率最高。根據2019年歐盟工業研發投資排行榜,就資本支出占銷售額的百分比而言,美國半導體產業僅次于美國替代能源產業,這個比例為12.5%。

(資本支出占銷售額的百分比)

第4節:美國工作

美國半導體行業提供的職位占直接美國職位數量的四分之一,同時也能間接提供超過百萬的其他職位。

(提供的職位數量,來源:美國勞工統計局和SIA估算。)

第5節:美國生產力

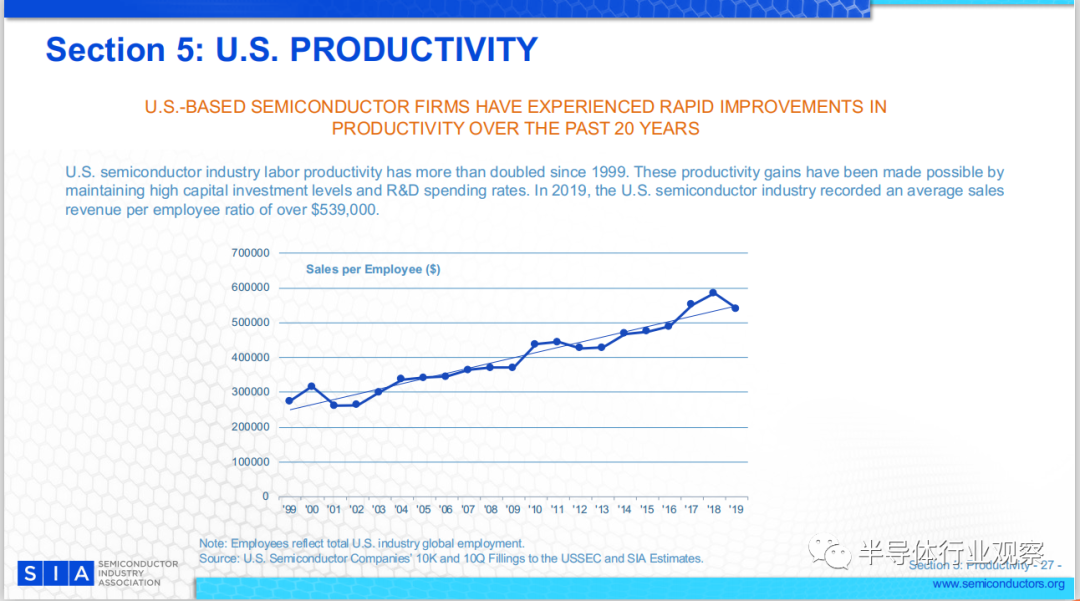

在過去的20年中,美國的半導體企業經歷了生產率的快速提升。

自1999年以來,美國半導體行業的勞動生產率提高了一倍以上。這些生產率的提高是通過維持較高的資本投資水平和研發支出率而實現的。2019年,美國半導體行業的每名員工平均銷售收入比率超過539,000美元。

(每位員工的銷售額,注意:員工反映的是美國行業的全球總就業人數)

-

半導體

+關注

關注

334文章

27304瀏覽量

218145 -

微處理器

+關注

關注

11文章

2259瀏覽量

82407

原文標題:Factbook 2020:告訴你一個真實的美國半導體

文章出處:【微信號:Power-union,微信公眾號:電源聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

SIA預告全球半導體市場邁入上行周期,AI成重要驅動力

中國半導體的鏡鑒之路

中國半導體專利申請激增,萬年芯134項專利深耕行業

MSPM0-高級控制計時器有助于實現更好的控制和更好的數字輸出

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

半導體行業常用術語大全:30個專業名詞詳解

工商網監

工商網監

評論