LFP的“好” 無補貼的時代“才知道”?

LFP的“好” 無補貼的時代“才知道”?

近日,國家工業和信息化部發布了今年第5批《新能源汽車推廣應用推薦車型目錄(2020年第5批)》(下稱《目錄》),上榜的新能源汽車車型共有243款,搭載磷酸鐵鋰電池的車型達190款,占比78.2%;乘用車方面,對比今年前4批公告發現,磷酸鐵鋰(LFP)電池在新能源乘用車領域配套車型占比呈增長趨勢,僅本批占比就高達29.63%。

值得注意的是,與往年《目錄》中出現的搭載磷酸鐵鋰電池的乘用車都是低端車不同,今年以來有多款A級、B級甚至C級車開始搭載磷酸鐵鋰電池。如比亞迪漢EV、北汽EU5、長安歐尚X7EV都配備或增加了搭載磷酸鐵鋰電池的版本,一改過去磷酸鐵鋰多配套低端車的固有印象,磷酸鐵鋰也進入當下很多熱門乃至高端新能源車型。

LFP的“好” 無補貼的時代“才知道”?

有業內人士表示,在更安全的前提下,磷酸鐵鋰電池價格相比三元電池更實惠,是一些乘用車生產企業轉而考慮的主要原因。國軒高科乘用車事業部負責人張祥也告訴電池中國網,“補貼退坡和無補貼時代,性價比一定是整車廠考慮的重要因素”。合肥國軒在其2019年年報總結中提到,三年來公司項目成本逐年下降,相比較2016年,2019年乘用車磷酸鐵鋰電池的成本幾乎降了一半。

隨著今年新能源乘用車補貼再度退坡10%,新冠疫情“黑天鵝”沖擊,以及消費者對于新能源汽車安全的認識提高,手握“高安全、低成本、長循環”特性的磷酸鐵鋰迎來了“第二春”,磷酸鐵鋰在新能源乘用車市場回暖再受關注。

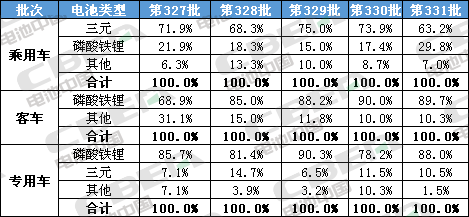

今年第327-331批公告不同車型配套電池技術路線占比

數據來源:動力電池應用分會

當然,磷酸鐵鋰回潮如果只依賴性價比顯然也是不行的。今年工信部公布的幾批《目錄》車型中,乘用車配套磷酸鐵鋰電池的車企也不乏主流車型,且續航里程沒有“縮水”,這其中反映的是磷酸鐵鋰電池技術的進步。

僅從目前電池生產企業公開的磷酸鐵鋰技術創新來看,寧德時代通過結構創新的CTP技術,使得磷酸鐵鋰系統能量密度大幅提升;比亞迪的“刀片電池”,使得磷酸鐵鋰體積利用率明顯提升;單體方面,國軒高科量產的磷酸鐵鋰電池單體能量密度最高已突破190Wh/kg,此外公司“正尋求在模組層級提高LFP(磷酸鐵鋰)電池的能量密度,并擴大其適用范圍。”

在三元迅猛崛起、大有“一統江湖”之勢的當下,頭部企業沒有放棄磷酸鐵鋰,并始終堅持技術創新,也足以反映出頭部企業對于磷酸鐵鋰深層次的認知。而今年以來,磷酸鐵鋰在乘用車市場回暖,以及在儲能、船舶、通信基站等領域的爆發也印證了他們的判斷。

頭部效應凸顯 LFP洗牌

事實上,在過去幾年市場普遍看好三元、忽視LFP的情況下,頭部企業仍在發力磷酸鐵鋰市場和產品研發,帶來磷酸鐵鋰市場集中度持續提升,頭部效應非常明顯。

動力電池應用分會數據顯示,2019年國內新能源汽車累計配套磷酸鐵鋰動力電池約為16.9萬輛,裝機量為20.79GWh;其中,前10家企業的磷酸鐵鋰電池裝機量為20.41GWh,占磷酸鐵鋰總裝機量的98.2%。

2019年乘用車磷酸鐵鋰市場占比

從企業來看,2019年寧德時代磷酸鐵鋰裝機量排名第一,國軒高科排名第二,比亞迪排在第三。值得注意的是,寧德時代、比亞迪磷酸鐵鋰主要應用于新能源商用車市場。乘用車領域,國軒高科裝機量達到1.55GWh,市占率高達75.2%,排名第一,數據顯示,國軒高科提供磷酸鐵鋰電池配套的乘用車客戶在其2019年客戶中的占比已提升至65%。可以看出,在行業把關注點都放在三元電池的時候,國軒高科反而在這一領域覓得更多商機。

撼動三元不易 尋找細分市場機會

事實上,對比《目錄》數據及裝機數據來看,三元電池目前仍然是新能源乘用車主流,不過磷酸鐵鋰也在分切部分三元電池的“蛋糕”。

今年一季度新能源汽車電池產銷量及裝車量數據顯示,受疫情影響,2020年1-3月,我國動力電池產量累計8.3GWh,累計銷量達7.9GWh,其中三元電池累計銷售4.7GWh,磷酸鐵鋰電池累計銷售3.2GWh,雖然兩者同比去年同期都有下降,但是磷酸鐵鋰和三元電池銷量的差距在縮小。以3月份為例,我國動力電池銷量共計3.0GWh,其中磷酸鐵銷量為1.2GWh,占總銷量41.4%,提升勢頭明顯。這其中,磷酸鐵鋰在乘用車的銷售及裝機貢獻不容小覷。

不過,從電池包能量密度來看,磷酸鐵鋰還略顯不足。數據顯示,2020年3月,我國純電動乘用車系統能量密度在160Wh/kg及以上車型產量占純電動乘用車總產量比例為42.2%;系統能量密度在140-160Wh/kg車型產量占比50.3%,較前幾月均有所提升。其中,系統能量密度在160Wh/kg及以上的乘用車搭載的均為三元電池,沒有磷酸鐵鋰電池。而看近期公布的幾批《目錄》車型,系統能量密度在170Wh/kg、180Wh/kg甚至更高的車型也已出現,乘用車對于能量密度以及續航里程的追求并沒有止步。

據電池中國網了解,目前磷酸鐵鋰電池系統能量密度仍在160Wh/kg以下,盡管國軒高科表示,今年其磷酸鐵鋰電池單體能量密度在實驗室已經達到200Wh/kg,系統能量密度達到160Wh/kg,但截至目前尚未正式量產。而寧德時代CTP方案能否使磷酸鐵鋰系統能量密度邁上160Wh/kg目前還不得知。

值得一提的是,近年來磷酸鐵鋰系統能量密度達到140Wh/kg,配套車型續航里程超過400km已經較為普遍。考慮到乘用車補貼退坡10%,但是今年能量密度未作調整,在140Wh/kg-160Wh/kg區間、續航里程400km左右的乘用車,使用更安全、性價比更高的磷酸鐵鋰電池將會增多。

如第330批新車公告中,上汽榮威Ei5首次申報搭載磷酸鐵鋰電池版本,改款后綜合續航達到了416公里,電池由上海捷新動力提供配套。同批公告中的東風啟辰D60 EV推出一款“低續航”車型,新車將換裝磷酸鐵鋰電池,NEDC續航里程為405km,將進一步拉低D60EV入門車型的售價。

早前的第328批新車公告中,長安申報了COSMOS EV純電動版車型,電池采用國軒高科的磷酸鐵鋰體系,綜合續航里程為400km;另一款純電動緊湊型SUV歐尚X7EV,電池同樣搭載國軒高科的磷酸鐵鋰電池,續航里程達到405km。

而比亞迪漢EV是比亞迪首款搭載最新研發的磷酸鐵鋰“刀片電池”的車型,電池系統能量密度為140Wh/kg,續航里程最大可達到605km,超過一眾三元電池車。

事實上,今年以來一些車型配套電池由三元電池切換為磷酸鐵鋰電池,也帶動了一些電池生產企業磷酸鐵鋰電池的出貨量。據國軒高科銷售部門透露,雖然受疫情影響,但是進入三月份后國軒高科的出貨量大幅提升,相比去年同期相比不減反增。

能量密度仍是“瓶頸”

在今年3月比亞迪舉行的“刀片電池”發布會上,其董事長王傳福曾表示,“刀片磷酸鐵鋰電池”可以實現乘用車600km的續航,且更安全,將改變行業對三元電池的依賴,動力電池的技術路線將回歸正道。

目前磷酸鐵鋰在乘用車市場配套快速上揚的國軒高科董事長李縝也認為,鐵鋰技術之所以現在重新贏得市場認可,是和鐵鋰技術本身壽命長、更安全和成本低的優點密不可分的。未來隨著補貼退坡和市場競爭加劇,LFP在乘用車市場的裝機占比將繼續增加,預計會有越來越多主機廠重新將目光轉向LFP電池。

不過,也有業內人士指出,“刀片電池與現有尺寸的鐵鋰電池相比,是一種結構和制造工藝的創新,但鐵鋰材料能量密度相對較低的‘瓶頸’還需要突破。當消費者、整車、電池企業在追求700km、800km甚至更長續航里程的時候,磷酸鐵鋰僅通過電池包結構創新想突破瓶頸的難度仍然較大。”

換言之,磷酸鐵鋰材料相較于三元材料,質量能量密度仍有“短板”。

補貼政策將延續兩年,并且平緩退坡,不過已經有一些車企開始積極“謀變”,這也掀起了磷酸鐵鋰與三元的“紛爭”。可以想見,在未來一段時間內,兩種技術路線的較量仍將持續,但無疑市場會給出答案,互補兼存或是趨勢。

-

鋰電池

+關注

關注

260文章

8101瀏覽量

169963 -

新能源

+關注

關注

26文章

5456瀏覽量

107416

原文標題:深度|較量升級 磷酸鐵鋰將掀起乘用車多大風浪?

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

行業動態 | 全球芯片,補貼戰

工商網監

工商網監

評論