門檻越來越高,海思還是跨進去了

門檻越來越高,海思還是跨進去了

IC Insights將在本月晚些時候更新其2020年第一季度的McClean報告,更新內容包括對第一季度IC行業的分析,對今年余下時間的最新季度預測,以及對第一季度排名前25位的半導體供應商的分析。其公布的研究公告中,涵蓋了排名前10位的20Q1半導體(IC和OSD光電,傳感器和分立器件)供應商。 據IC Insights的數據顯示,排名前 10 位的半導體廠在今年第一季的銷售成長強勁,年增 16%,是全球半導體業成長 7% 的兩倍多。前 10 名中的前5名與去年相同,依序是英特爾、三星、臺積電、海力士、美光。

| 海思 90% 營收來自華為

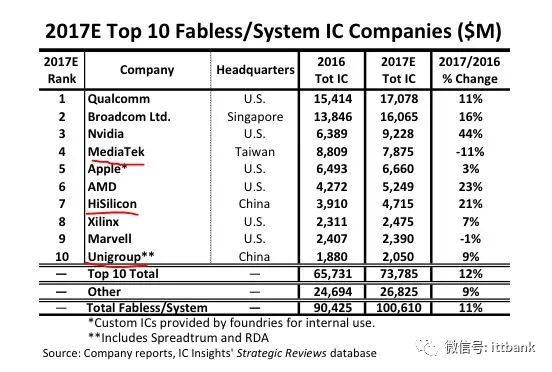

前10中有 9 家公司的銷售額在第一季至少達到 30 億美元,高于去年同期,而華為旗下芯片設計公司海思半導體 (HiSilicon) 第一季銷售額就接近 27 億美元,從而躋身前十大半導體廠之列。

2020年Q1前 10大半導體供應商 (圖片:IC Insights) 圖中顯示了 2020 年第一季全球十大半導體的銷售排名,其中包括 6 家總部位于美國的供應商、2 家韓國供應商、來自中國臺灣和大陸的則各有 1 家。類別上來看,包括 4 家無晶圓廠 IC 供應商,像是博通、高通、Nvidia和海思半導體,以及晶圓代工廠臺積電。 今年第一季有兩家“新進入”前 10 名大排名的半導體廠,分別是海思半導體和 Nvidia。海思半導體的排名躍升了 5 位,升至第 10 名,使該公司成為全球半導體供應商排名前 10 名中,首家中國大陸半導體供應商。 不過IC Insights也指出,海思半導體是華為的半導體設計部門,銷售額的 90% 以上來自母公司內部采購,而這種模式在其他前10廠商中都不存在。《電子工程專輯》在去年12月曾獨家報道,在深圳電子展上,上海海思技術有限公司的平臺與解決方案市場總監趙秋靜公開表示,上海海思將對外呈現一個完全市場化運做的芯片設計公司,各類自研芯片開始外賣。

| 門檻越來越高,海思還是跨進去了

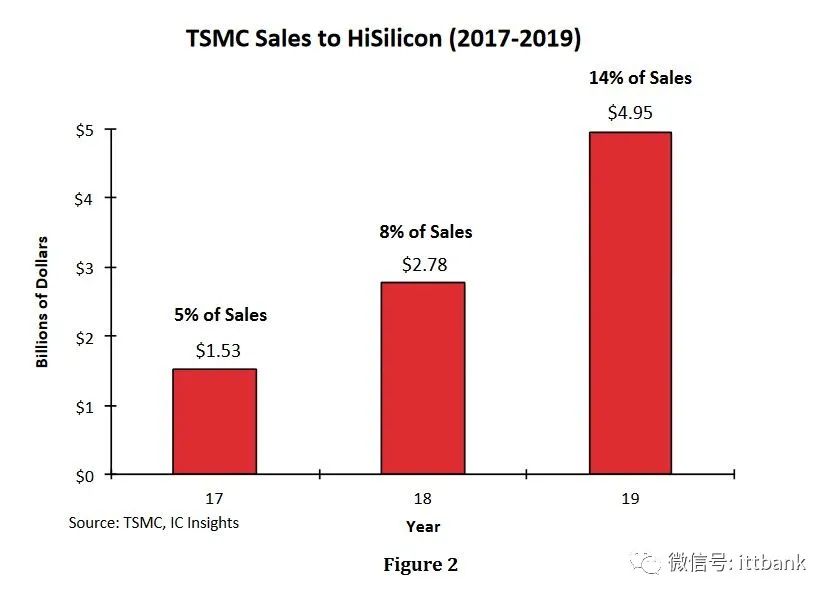

早在2018年,海思就展示出了驚人的增長速度,當年其營收增長超34%。有預測認為海思將于當年年底IC Insights的榜單中排進前15,不過當時未能實現,而且也僅差一步。 在2019的IC Insights榜單中,如果將晶圓代工廠臺積電排除在前15名之外的話,則華為海思將排名第15位。并且在2019年Q1,海思半導體銷售額為17.35億美元,超越了聯發科,成為亞洲Fabless一哥。 不過也有讀者對IC Insights的報告排名打趣道: “2016它的發布是前20排名,那時候海思排在22;2019它發布前15排名,這時候海思排17;2020年就算發布前10排名,也躲不開了,因為海思跑太快,哈哈……” 海思今年第一季銷售額27億美元,年增率達54%,Nvidia 也在第一季實現了 37% 的年成長。 排名前 10 名的唯一一家純晶圓代工廠臺積電,第一季銷售額猛增 45%。成長的主因是該公司為蘋果和海思代工智能手機7納米應用處理器。海思已經逐漸成為臺積電的重要的客戶,去年占臺積電銷售額的 14%,而 2017 年僅占 5%。對海思和蘋果的銷售額,則占臺積電 2019 年整體銷售額銷售額的 37%。

海思在臺積電銷售額占比 (圖片:IC Insights)

| 為何把代工廠也算進去?

IC Insights對于將晶圓代工廠商列為半導體供應商的前10名的解釋是,因為它一直將排名視為供應商的榜單,而不僅僅是市場份額排名,并且意識到在某些情況下半導體銷售是重復計算的。由于IC Insights的許多客戶都是半導體行業的供應商(供應設備,化學藥品,氣體等),因此,除了大型集成電路制造商(如晶圓代工廠)之外,這將在頂級半導體供應商名單中留下很大的“空白”。如清單所示,確定了晶圓代工廠和無晶圓廠公司。 在4月的更新的McClean報告中,IC Insights按產品類型劃分IC供應商的市場份額進行了排名,在這份報告中代工廠商是排除在外的。其實在其純Fabless榜單中,海思是早在2017年前就位列前10了的,一同在前10的中國廠商還有聯發科和紫光集團。

許多主要的半導體公司都提供了2020年各季度的銷售指南,該指南將在5月更新中進行介紹和討論。總體而言,正如當前疫情大流行期間所預期的那樣,各公司對2020年第二季度半導體收入的期望差異很大,目前跨越17個百分點。作為五月更新的一部分,IC Insights還將討論其對今年剩余時間全球IC市場季度增長的預期。

-

半導體

+關注

關注

334文章

27305瀏覽量

218158 -

海思

+關注

關注

42文章

460瀏覽量

116349

原文標題:海思首次進入全球前10大半導體廠商

文章出處:【微信號:eda365wx,微信公眾號:EDA365電子論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為海思正式進入Wi-Fi FEM賽道?

人民郵電報:“開源”到底是什么?為啥熱度越來越高?

AWG和BERT常見問題解答

海思3518的spi驅動無法工作是哪里出了問題?

用STVP燒錄STM8S903時,發現程序已經燒寫進去了機子仍然沒反應,怎么解決?

千億美元打造一個系統,成本越來越高的AI超算

請問ESD保護設計中的傳輸線脈沖TLP該怎么測呢?

5121%,華為海思出貨量暴漲

IC datasheet為什么越來越薄了?

HarmonyOS跨進程通信—IPC與RPC通信開發

工商網監

工商網監

評論