3月歐洲電動車逆勢增長,預期有望進一步修復

3月歐洲電動車逆勢增長,預期有望進一步修復

周觀點:3月歐洲電動車逆勢增長,預期有望進一步修復

1)新能源汽車行業:歐洲電動車市場數據比之前市場悲觀預期要好,我們預計2020年歐洲電動車市場將維持較好增長,從而帶動全球新能源汽車行業發展加速;但不排除歐洲采取放松考核等措施,短期沖擊市場;具體的投資方向,中長期的核心是特斯拉、寧德時代產業鏈;關注電池技術創新環節和預期差較大的中材科技。2)光伏行業:海外疫情對產業鏈價格形成一定壓力;我們認為隨著疫情高峰的逐步過去,行業預期有望修復,龍頭公司隆基股份、通威股份等受益;中短期,推薦受益于國內開工加速的陽光電源。3)電網等“新基建”:重點關注特高壓、5G等“新基建”對相關電氣設備需求的拉動,良信電器、國電南瑞、許繼電氣等公司受益。

3月歐洲十國電動車銷量逆勢增長,德國、英國表現亮眼

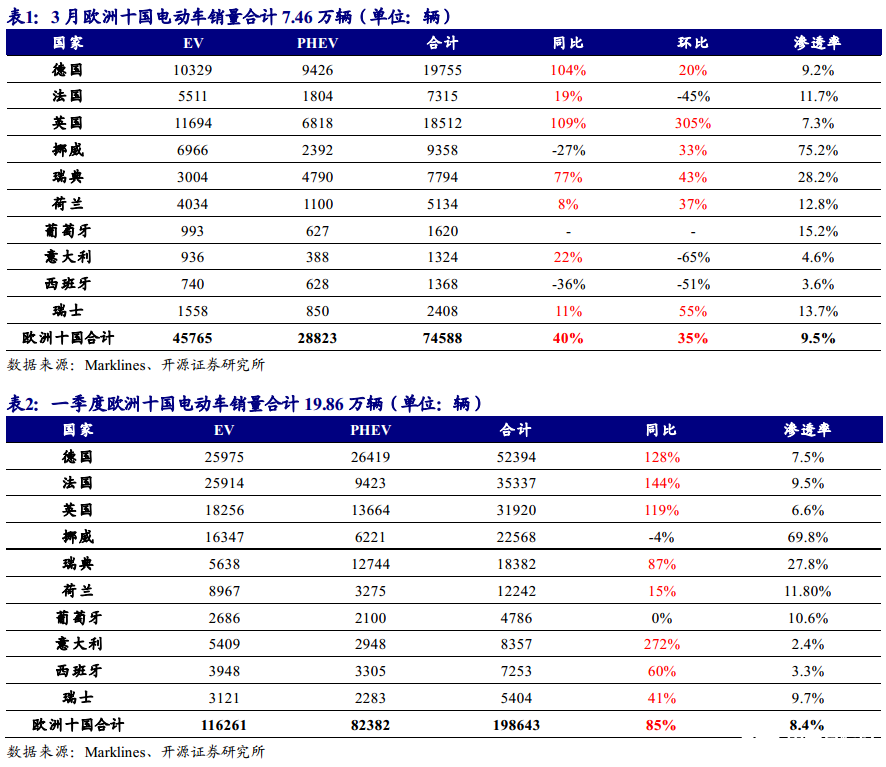

3月歐洲電動車銷量逆勢增長。受益于歐洲碳排放新政的執行,即使在疫情的沖擊下,歐洲十國3月電動車銷量7.46萬輛,同比+40%,環比+35%,電動車滲透率提升至9.5%;一季度累計銷量19.86萬輛,同比+85%,電動車滲透率8.4%。德國、英國強勢增長,意大利、西班牙跌幅較大。德國、英國3月分別實現電動車銷量1.98萬輛/ 1.85萬輛,同比分別+104%/ +109%,環比分別+20%/ +305%。電動車滲透率分別為9.2%/ 7.3%。由于意大利、西班牙受疫情影響較大,車市整體表現不佳。3月意大利、西班牙分別實現電動車銷量1324輛/ 1368輛,同比分別+22%/ -36%,環比分別-65%/ -51%。電動車滲透率分別為4.6%/ 3.6%。

國內疫情大幅緩解,電動車銷量逐步復蘇

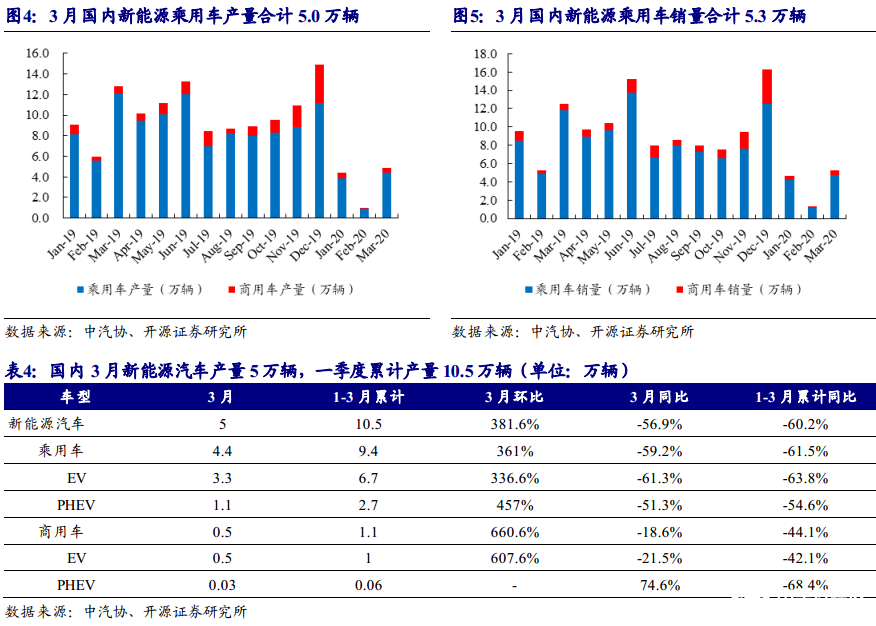

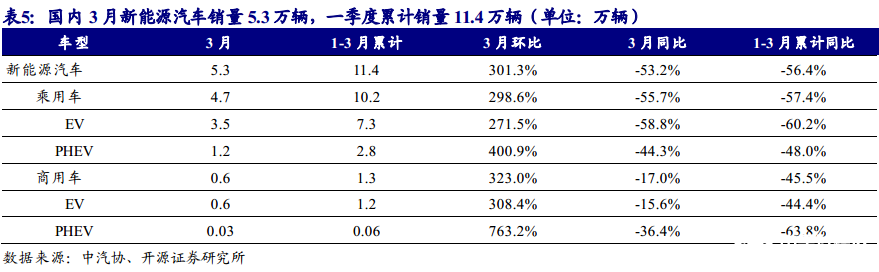

受益于疫情大幅緩解,3月國內新能源汽車銷量環比+301.3%。根據中汽協數據,3月國內新能源汽車產銷分別為5.0萬輛/ 5.3萬輛,環比分別+381.6%/ +301.3%,同比分別-56.9%/ -53.2%;一季度國內新能源汽車產銷分別為10.5萬輛/ 11.4萬輛,同比分別-60.2%/ -56.4%。3月國內新能源乘用車產銷分別為4.4萬輛/ 4.7萬輛,環比分別+361%/ +298.6%,同比分別-59.2%/ -55.7%;一季度國內新能源乘用車產銷分別為9.4萬輛/ 10.2萬輛,同比分別-61.5%/ -57.4%。

風險提示:新能源汽車政策不及預期;新能源汽車銷量不及預期;行業競爭加劇風險;光伏需求不及預期;風機裝機增長低于預期。

正文

1、 3 月電動車銷量觀察:歐洲電動車逆勢增長,國內市場逐步復蘇

1.1、3 月歐洲十國電動車銷量環比+35%,德國、英國尤其亮眼

3 月歐洲電動車銷量逆勢增長。 我們統計了 3 月歐洲十大汽車消費國的汽車銷售數據, 受疫情影響,歐洲十國 3 月合計實現傳統燃油乘用車銷量 70.7 萬輛,同比-58%,環比-22%。受益于歐洲碳排放新政的執行,歐洲十國 3 月電動車銷量 7.46 萬輛,同比+40%, 環比+35%,電動車滲透率提升至 9.5%;一季度累計銷量 19.86 萬輛, 同比+85%, 電動車滲透率 8.4%。

分國別銷量來看,德國、英國強勢增長,意大利、西班牙跌幅較大。 德國、英國 3 月分別實現電動車銷量 1.98 萬輛/ 1.85 萬輛,同比分別+104%/ +109%,環比分別+20%/ +305%。電動車滲透率分別為 9.2%/ 7.3%。由于意大利、西班牙受疫情影響較大,車市整體表現不佳。3 月意大利、西班牙分別實現電動車銷量 1324 輛/ 1368 輛,同比分別+22%/ -36%,環比分別-65%/-51%。電動車滲透率分別為 4.6%/ 3.6%。

德國車市受疫情影響較小、政府補貼增加助推電動車銷量高增長。根據 KBA 的數據,德國 3 月乘用車注冊量 21.5 萬輛,同比-38%, 環比-10%,電動車注冊量 1.98 萬輛,同比+104%,環比+20%, 電動車滲透率升至 9.2%,同比提升 6.4pct;一季度電動車注冊量 5.24 萬輛,同比+128%。我們認為,德國電動車銷量延續高增長的主要原因有以下三點:

1) 德國車市受疫情影響較小, 3 月乘用車銷量同比-38%。 相比之下, 受疫情影響較大的意大利、西班牙、法國 3 月車市銷量分別同比-86%/ -70%/ -72%。

2) 德國補貼額度大幅上調, 極大地刺激電動車銷售。 為了實現 2030 年德國新能源汽車保有量 1000 萬輛和 100 萬個充電樁的目標, 德國補貼新政已于 2020 年 2 月 18日正式落地, 補貼持續至 2025 年。補貼新政對售價 4 萬歐元以內的 EV 的補貼額度從 4000 歐元增至 6000 歐元;4 萬歐元以下的 PHEV 的補貼額度從 3000 歐元增至4500 歐元;4-6.5 萬歐元的 EV/PHEV 的補貼額度從 4000 歐元增至 5000 歐元。

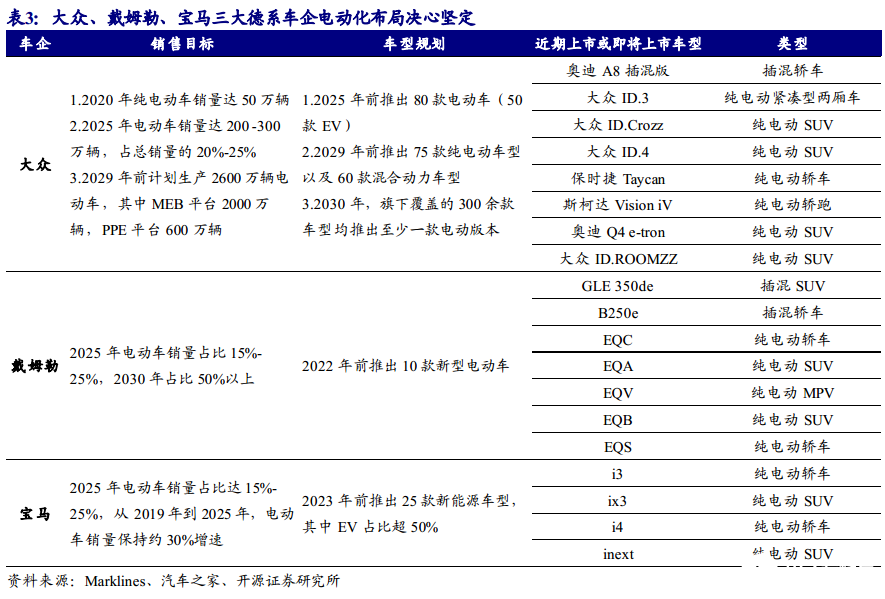

3)以大眾為代表的德系車企電動化布局決心堅定, 2020 年起大批電動車型上市激活市場。大眾、戴姆勒、寶馬對電動化的重視程度以及布局力度領先同業,在電動化平臺建設、車型規劃、銷售目標上較其他傳統車廠更為進取。另外,在 3 月底歐洲汽車制造商協會(ACEA)關于碳排放目標是否推遲的討論上, FCA 和 PSA 等車企呼吁推遲考核,而德系車企大眾、戴姆勒、寶馬均反對推遲。這也從側面印證了德系車企在電動車的銷售預期上較其他歐系車企更為樂觀。

我們認為,無論從短期還是長期來看,德國將是歐洲電動化進程的領頭羊。 供給端,德系三大車企的電動化布局領跑傳統車企;需求端,碳排放積分硬約束和電動車補貼的大幅加碼共推電動車銷量持續增長。德國作為世界重要汽車的生產國,在從燃油車向電動車替換的關鍵期,無論是車企還是政府均高度重視,我們認為德國將是歐洲電動化進程加速推進的重要引擎。

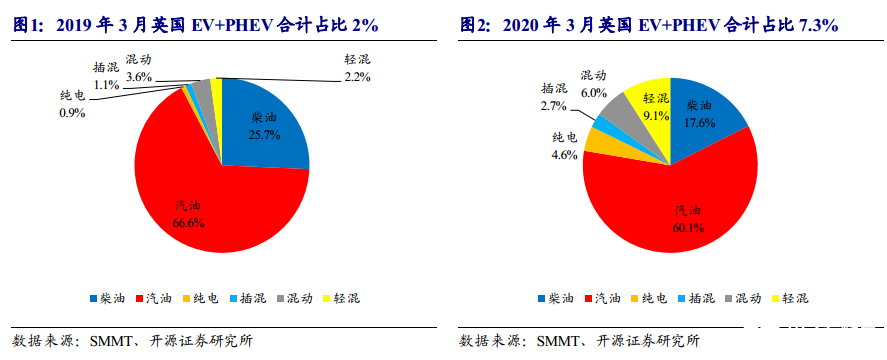

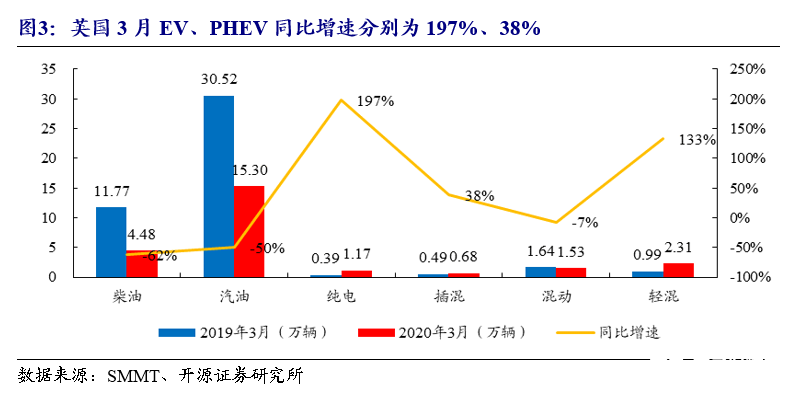

英國 3 月 EV+PHEV 銷量 1.85 萬輛, 滲透率同比提升 5.3pct 至 7.3%。受疫情影響,英國整體汽車銷量顯著下滑。根據 SMMT 的數據, 3 月英國共注冊汽車 25.47 萬輛,同比-44.4%,其中柴油車、汽油車銷量分別同比-62%/ -50%, 柴油車+汽油車滲透率同比下滑 14.6pct 至 77.7%。EV/ PHEV 銷量分別為 1.17 萬輛/ 0.68 萬輛,分別同比+197%/ +38%, EV+ PHEV 滲透率同比提升 5.3pct 至 7.3%。英國電動車銷量大增的主要原因在于英政府宣布電動車補貼延續至 2023 年,但 3 月 12 日后單車補貼降 500英鎊至 3000 英鎊,進而催生搶裝。此外, 4 月起英國將按照 WTLP 標準征收汽車稅,燃油車稅率高于現行標準,但電動車繼續實行零稅率政策,稅改或將成為刺激電動車銷售的又一驅動力。

疫情重災區意大利、西班牙、法國 3 月電動車銷量同比下滑,但電動車滲透率同比大增。 3 月意大利實現乘用車銷量 2.88 萬輛,同比-86%,環比-82%;EV+PHEV 銷量 1324 輛,同比+ 22%,環比-65%, 滲透率 4.6%,同比提升 4.1pct。西班牙實現乘用車銷量 3.8 萬輛,同比-70%,環比-60%;EV+PHEV 銷量合計 1368 輛,同比-36%,環比-51%, 滲透率 3.6%,同比提升 1.9pct。法國實現乘用車銷量 6.27 萬輛,同比-72%,環比-63%;EV+PHEV 銷量合計 7315 輛,同比+19%,環比-45%,滲透率 11.7%,同比提升 9.0pct。意大利、西班牙、法國 3 月 EV+PHEV 滲透率分別同比提升 4.1pct/1.9pct/9.0pct。

總結: 在歐洲碳排放政策執行、新一輪電動車型投放的刺激下,1/ 2月歐洲主要汽車市場電動車銷量超預期大幅增長,3 月由于疫情整體車市承壓,但電動車市場依舊環比+34%,超出我們此前預期,德國、英國銷量尤其亮眼。我們此前的預計如下(詳情請見報告《疫情影響分析之新能源汽車產業鏈:中長期的插曲,不改三年上行周期開啟》):疫情在2020年6/ 9/ 12月底結束對應的歐洲電動車銷量分別為 97.0/ 84.4/ 74.1萬輛, 同比增速預測分別為 72.1%/ 49.8%/ 31.5%,比無疫情影響的預期值低 24.0pct/ 46.3 pct/ 64.6 pct。

1.2、國內疫情大幅緩解,三月新能源汽車市場復蘇明顯

受益于疫情大幅緩解,3月國內新能源汽車銷量環比+301.3%。根據中汽協數據,3月國內新能源汽車產銷分別為5.0萬輛/ 5.3萬輛,環比分別+381.6%/ +301.3%,同比分別-56.9%/ -53.2%;一季度國內新能源汽車產銷分別為10.5萬輛/ 11.4萬輛,同比分別-60.2%/ -56.4%。

3月國內新能源乘用車產銷分別為4.4萬輛/ 4.7萬輛,環比分別+361%/ +298.6%,同比分別-59.2%/ -55.7%;一季度國內新能源乘用車產銷分別為9.4萬輛/ 10.2萬輛,同比分別-61.5%/ -57.4%。分車型來看,3月國內EV乘用車產銷分別為3.3萬輛/ 3.5萬輛,環比分別+336.6%/ +271.5%,同比分別-61.3%/ -58.8%;一季度國內EV乘用車產銷分別為6.7萬輛/ 7.3萬輛,同比分別-63.8%/ -60.2%。3月國內PHEV乘用車產銷分別為1.1萬輛/ 1.2萬輛,環比分別+457%/ +400.9%,同比分別-51.3%/ -44.3%;一季度國內PHEV乘用車產銷分別為2.7萬輛/ 2.8萬輛,同比分別-54.6%/ -48.0%。

目前國內疫情已基本得到控制,且政府已將新能源汽車補貼政策延長兩年,疊加各地政府出臺的汽車產業支持政策,我們預計(詳情請見報告《疫情影響分析之新能源汽車產業鏈:中長期的插曲,不改三年上行周期開啟》):如果2020年國內新能源乘用車消費市場在2020年5/ 7/ 9月完全復蘇,則全年銷量預計分別為141.9/ 136.5/ 133.1萬輛,同比增長33.7%/ 28.6%/ 25.3%,比無疫情的預期值低7.5pct/ 12.5pct/ 15.8pct。國內新能源車市的復蘇將為產業鏈相關標的貢獻業績增量,特斯拉、寧德時代產業鏈有望顯著受益。、

責任編輯:pj

-

電動車

+關注

關注

73文章

3007瀏覽量

114053 -

電器

+關注

關注

4文章

753瀏覽量

41129

發布評論請先 登錄

相關推薦

SL3170 dc-dc高耐壓150V 輸出可調 1A電流電動車儀表、GPS電源芯片

dcdc高耐壓150V降壓 固定5V 持續1.6A電流 電動車儀表供電IC SL3160H

國家認監委最新通知:電動車充電器正式納入CCC管控范圍

iPhone 15在美國市場需求進一步減弱

中國電動車(EV)品牌在德國市場逆勢增長,面臨歐盟新關稅挑戰

億緯鋰能出席2024年歐洲電池及電動車科技展

電動車TFT儀表盤12-120V降壓5V1A 降壓恒壓芯片SL3160 耐壓150V

德國:歐洲電動車生產巨頭,全球創新領頭羊

進一步解讀英偉達 Blackwell 架構、NVlink及GB200 超級芯片

英飛凌重組銷售與營銷組織,進一步提升以客戶為中心的服務及領先的應用支持能力

工商網監

工商網監

評論