") 國內(nèi)存儲芯片廠商布局DRAM,加速國產(chǎn)替代

國內(nèi)存儲芯片廠商布局DRAM,加速國產(chǎn)替代

存儲芯片是未來物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算等新興領(lǐng)域不可或缺的關(guān)鍵元件,因此存儲芯片的自主可控對我國新一輪信息化進(jìn)程的推進(jìn)具有十分重要的戰(zhàn)略意義。中國作為全球電子產(chǎn)品的制造基地,長期以來都是存儲器產(chǎn)品最大的需求市場,但是國內(nèi)存儲芯片的自制率較低,國產(chǎn)替代的空間十分廣闊。

巨頭瓜分全球,高度壟斷

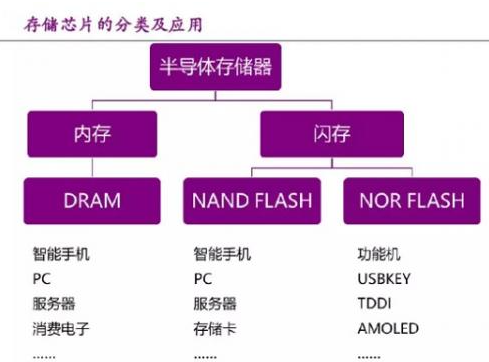

存儲器的核心是存儲芯片。以斷電后數(shù)據(jù)是否丟失為劃分依據(jù),存儲芯片可分為“易失性芯片”和“非易失性芯片”兩大類。 易失性存儲芯片通常被用在隨機(jī)存儲器RAM中,通常在斷電之后,這類存儲器就會(huì)丟失數(shù)據(jù)。常見RAM芯片有兩大類:SRAM和DRAM。

SRAM被稱為靜態(tài)RAM,是目前讀寫速度最快的存儲設(shè)備,但是由于造價(jià)昂貴,因此SRAM只在對速度要求苛刻的地方使用。譬如CPU的一級緩沖,二級緩沖。

DRAM是指動(dòng)態(tài)RAM。DRAM能留存數(shù)據(jù)的時(shí)間很短,通常斷電即消失,讀寫速度比SRAM要慢不少,但DRAM比SRAM要便宜得多,因此DRAM常被用作計(jì)算機(jī)的內(nèi)存。

據(jù)數(shù)據(jù)顯示,韓國三星、海力士和美國美光科技三大廠商共占全球存儲芯片市場份額的95%。其中,三星占據(jù)市場份額最大達(dá)44.5%,得益于存儲業(yè)務(wù)的高速增長,三星在2017年超越了英特爾,成為全球第一大半導(dǎo)體廠商。位列二三名的海力士和美光分別占市場的27.9%和22.9%。

從細(xì)分領(lǐng)域來看,全球85%的DRAM市場被三家企業(yè)瓜分,其中三星DRAM占全球市場份額的45.8%。NAND Flash市場幾乎全部被三星、海力士、東芝、閃迪、美光和英特爾等六家瓜分,其中,三星NAND占全球市場的37%。 由于這三家企業(yè)在產(chǎn)業(yè)鏈上游擁有絕對的支配地位,所以產(chǎn)品議價(jià)能力極強(qiáng),甚至可以操縱市場價(jià)格。

中國是全球最大的DRAM芯片進(jìn)口國。因核心技術(shù)被壟斷,我國在這方面的發(fā)展速度極為緩慢。加之電子產(chǎn)業(yè)對DRAM存在剛性需求,僅去年一年,DRAM芯片的價(jià)格就上漲了40%之多。 存儲芯片國產(chǎn)化之路,勢在必行。

布局DRAM,加速國產(chǎn)替代

在存儲芯片領(lǐng)域,主要包括DRAM、NandFlash、NorFlash等三大存儲器芯片,其中DRAM芯片是存儲芯片中占比最大的一類。DRAM憑借體積小、價(jià)格低、集成度高、功耗低、讀寫速度快等特點(diǎn),一直是適用于內(nèi)存最好的介質(zhì)。

在過去的十年里,智能機(jī)和便攜設(shè)備的發(fā)展驅(qū)動(dòng)外存介質(zhì)不斷地更新迭代,而在外存介質(zhì)洗牌的過程中,DRAM的市場地位始終非常穩(wěn)固。

據(jù)數(shù)據(jù)顯示,自2014年以來,DRAM占存儲市場的比重均保持在55%以上,2018年全球DRAM市場規(guī)模達(dá)989億美元,占整個(gè)存儲市場的58%。但這一領(lǐng)域的市場份額長期被海外巨頭霸占,前四大廠商牢牢占據(jù)全球DRAM市場99%的份額。三星為DRAM市場龍頭,市占率長期保持在42%以上,SK海力士與美光緊隨其后,市占率分別為31%和23%,國產(chǎn)DRAM份額不足1%。

而中國又是全球半導(dǎo)體最大的消費(fèi)市場,2018年,中國進(jìn)口了超過900億美元的存儲芯片,這其中三星電子、SK海力士和美光電子三分天下,極大的國內(nèi)市場需求與極低的自給率嚴(yán)重不匹配。

在上一輪消費(fèi)電子、汽車電子所帶來的科技發(fā)展浪潮中,日韓企業(yè)壟斷DRAM存儲芯片行業(yè),利用我國巨大的集成電路消費(fèi)市場,國外企業(yè)通過漲價(jià)把巨大的利潤攬入懷中,而在未來5G大時(shí)代下,下游包括大數(shù)據(jù)、云計(jì)算、人工智能等的發(fā)展,更是將爆發(fā)出更大存儲芯片發(fā)展市場,為分享全球下一步科技發(fā)展的紅利,實(shí)現(xiàn)國內(nèi)芯片上的獨(dú)立自主,存儲芯片是重點(diǎn)的領(lǐng)域之一。

在此背景下,自2014年以來,國家大量資金開始投入到DRAM內(nèi)存領(lǐng)域,一期大基金集成電路制造領(lǐng)域投資超500億元,占比份額最大,達(dá)到了47.8%。

從需求端來看,存儲器的需求結(jié)構(gòu)正快速向著多樣化轉(zhuǎn)變,在智能機(jī)出貨量增長乏力的背景下,DRAM的市場將由過去的智能機(jī)需求單點(diǎn)拉動(dòng)轉(zhuǎn)變?yōu)橹悄軝C(jī)需求和服務(wù)器需求齊頭并進(jìn)。2020年后5G和AI的普及和應(yīng)用將成為拉動(dòng)半導(dǎo)體需求的重要力量,同時(shí)下一代DRAM制程也將開始普及,整個(gè)DRAM市場供需關(guān)系會(huì)更加復(fù)雜,但規(guī)模總體向上的趨勢是確定的。

責(zé)任編輯:gt

-

DRAM

+關(guān)注

關(guān)注

40文章

2311瀏覽量

183448 -

存儲器

+關(guān)注

關(guān)注

38文章

7484瀏覽量

163765 -

存儲芯片

+關(guān)注

關(guān)注

11文章

896瀏覽量

43134

發(fā)布評論請先 登錄

相關(guān)推薦

英偉達(dá)加速認(rèn)證三星新型AI存儲芯片

一文帶你了解什么是SD NAND存儲芯片

存儲芯片有哪些類型

云海芯科完成A輪融資,加速國產(chǎn)化存儲芯片研發(fā)

四川云海芯科完成A輪融資,致力于國產(chǎn)化存儲芯片及解決方案研發(fā)

致真存儲芯片制造項(xiàng)目正式開工

三星電子力推AI存儲芯片和算力芯片競爭力提升

2023年存儲芯片公司業(yè)績爆冷,存貨周轉(zhuǎn)高達(dá)635天,DRAM反轉(zhuǎn)漲價(jià)

邏輯芯片和存儲芯片的區(qū)別

半導(dǎo)體芯片研究:中國存儲芯片行業(yè)概覽

什么是SD NAND存儲芯片?

什么是SD NAND存儲芯片?

AI PC 強(qiáng)勢進(jìn)軍市場,存儲芯片廠商迎接復(fù)蘇大商機(jī)

淺談存儲芯片的分類

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論