") 美國半導(dǎo)體公司銷售額趨勢

美國半導(dǎo)體公司銷售額趨勢

美國半導(dǎo)體協(xié)會(huì)(SIA)每年更新Factbook白皮書,旨在披露美國半導(dǎo)體產(chǎn)業(yè)的一些現(xiàn)狀和數(shù)據(jù),展示美國半導(dǎo)體產(chǎn)業(yè)的實(shí)力和前景,2020年4月24日,SIA正式發(fā)布了2020年Factbook白皮書。

一、產(chǎn)業(yè)概況

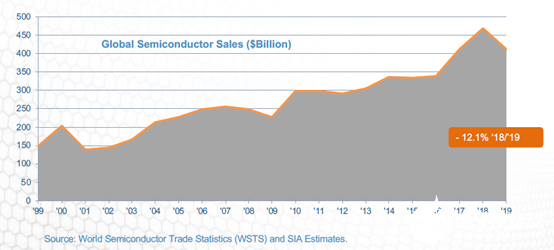

全球半導(dǎo)體銷售額從1999年的1494億美元增加到2019年的4123億美元,復(fù)合年增長率為每年5.21%。根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS)2019年秋季半導(dǎo)體行業(yè)預(yù)測,預(yù)計(jì)2020年全球半導(dǎo)體行業(yè)銷售額將達(dá)到4330億美元,2021年將達(dá)到4600億美元。(*WSTS,2019年秋季半導(dǎo)體行業(yè)預(yù)測)。

圖1 全球半導(dǎo)體銷售額

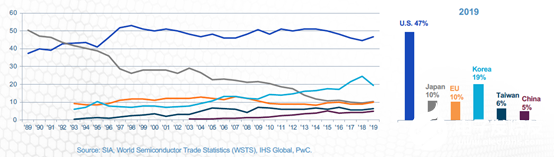

1. 美國半導(dǎo)體產(chǎn)業(yè)擁有近一半的全球市場份額

20世紀(jì)80年代,美國半導(dǎo)體產(chǎn)業(yè)在全球市場份額方面遭受重大損失。在20世紀(jì)80年代早期,美國的生產(chǎn)商占全球半導(dǎo)體銷售額的50%以上。由于受到來自日本企業(yè)的激烈競爭和非法“傾銷”,以及1985年至1986年嚴(yán)重的產(chǎn)業(yè)衰退影響,美國半導(dǎo)體產(chǎn)業(yè)在全球市場上失去了19個(gè)點(diǎn)的市場份額,將部分全球半導(dǎo)體產(chǎn)業(yè)市場份額讓給了日本。在此以后的10年,美國半導(dǎo)體產(chǎn)業(yè)開始出現(xiàn)反彈,到1997年,它已經(jīng)重新獲得了領(lǐng)先地位,全球市場份額超過50%,直至今天美國仍舊保持著這種領(lǐng)先的地位。美國半導(dǎo)體公司在微處理器和其他一系列產(chǎn)品上繼續(xù)處于領(lǐng)先地位。此外,美國半導(dǎo)體公司在研發(fā)、設(shè)計(jì)和工藝技術(shù)方面保持領(lǐng)先地位。如今,總部位于美國的公司擁有最大的市場份額,占47%。其他國家的半導(dǎo)體產(chǎn)業(yè)占全球市場份額的5%至19%。

圖2 全球半導(dǎo)體市場份額

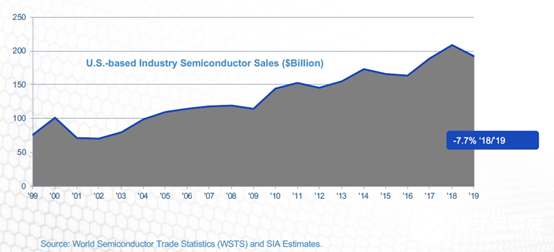

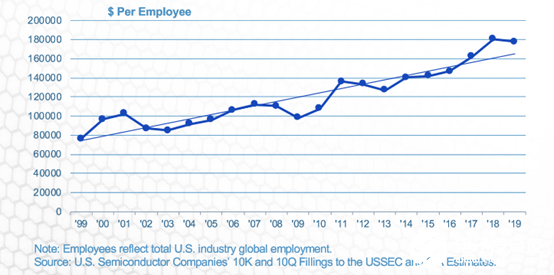

2. 美國的半導(dǎo)體公司銷售已經(jīng)顯示出穩(wěn)定的年度增長

總部位于美國的半導(dǎo)體公司,其銷售額從1999年的767億美元增長到2019年的1928億美元,復(fù)合年增長率為4.72%。美國總部公司的銷售增長顯示了整個(gè)行業(yè)的周期性波動(dòng)。

圖3 美國半導(dǎo)體公司銷售額趨勢

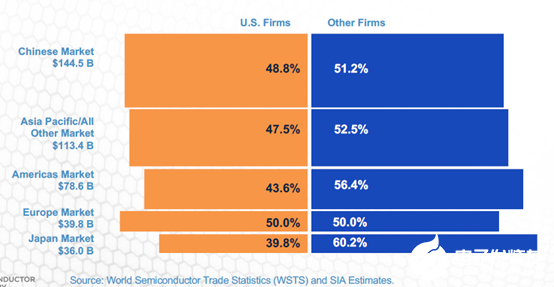

3. 在半導(dǎo)體市場主要區(qū)域內(nèi),美國公司占有領(lǐng)先地位

2019年,總部位于美國的半導(dǎo)體公司占據(jù)了整個(gè)半導(dǎo)體市場的47%,是所有國家半導(dǎo)體行業(yè)中最多的。在所有主要國家和地區(qū)的半導(dǎo)體市場中,美國公司保持了銷售市場份額的領(lǐng)先地位。在中國1445億美元的半導(dǎo)體市場,美國公司的市場份額高達(dá)48.8%。

圖4 美國公司占各國半導(dǎo)體市場的份額

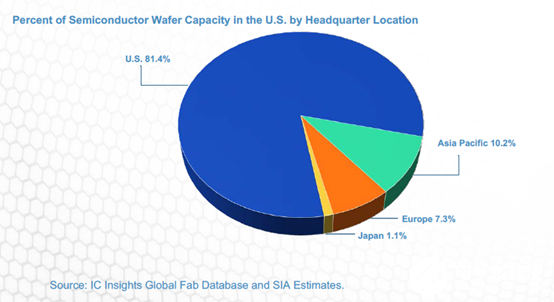

4. 美國半導(dǎo)體的制造絕大部分都是由美國公司完成的

2019年,美國半導(dǎo)體晶圓產(chǎn)能的81%來自總部位于美國的半導(dǎo)體公司。總部位于亞太地區(qū)的半導(dǎo)體公司約占美國半導(dǎo)體晶圓產(chǎn)能的10%。

圖5 美國半導(dǎo)體晶圓產(chǎn)能的來源地分布

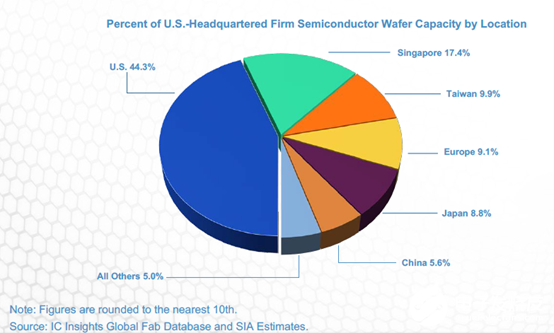

5. 美國半導(dǎo)體產(chǎn)業(yè)著力維持制造基地

2019年,總部位于美國的半導(dǎo)體公司,其前端半導(dǎo)體晶圓產(chǎn)能中約44%是美國本土,其余主要地點(diǎn)在新加坡、中國臺灣、歐洲和日本。

圖6 美國半導(dǎo)體公司前端晶圓產(chǎn)能地域分布

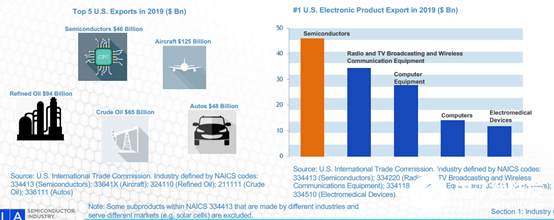

6. 半導(dǎo)體是美國最大的出口產(chǎn)品之一

2019年,美國半導(dǎo)體出口額達(dá)460億美元位居美國出口第五位,僅次于飛機(jī)、成品油、原油和汽車產(chǎn)業(yè)。半導(dǎo)體在美國所有電子產(chǎn)品出口中所占份額最大。

圖7 美國半導(dǎo)體產(chǎn)品出口情況

二、全球市場

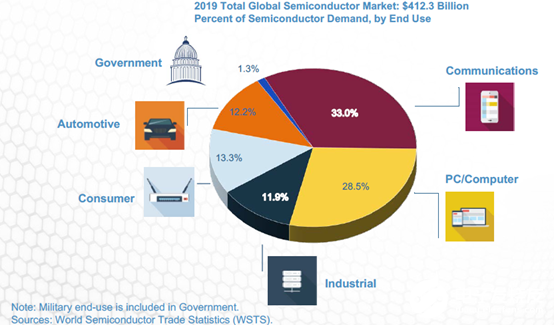

1. 全球半導(dǎo)體銷售是由消費(fèi)者最終購買的產(chǎn)品驅(qū)動(dòng)的

絕大多數(shù)半導(dǎo)體需求是由消費(fèi)者最終購買的產(chǎn)品驅(qū)動(dòng)的——無論是筆記本電腦還是智能手機(jī)等通信設(shè)備。消費(fèi)者需求越來越多地受到新興市場的推動(dòng),這些地區(qū)包括亞洲、拉丁美洲、東歐和非洲。

圖8 2019年全球半導(dǎo)體市場:終端需求分布

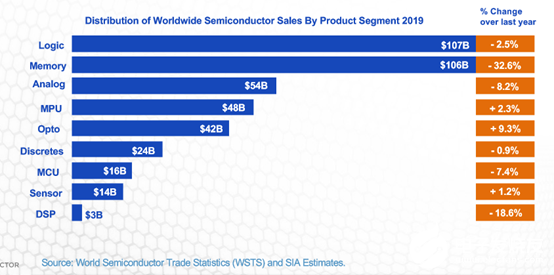

2. 全球半導(dǎo)體按產(chǎn)品類型分類的銷售情況

隨著半導(dǎo)體產(chǎn)業(yè)先進(jìn)產(chǎn)品和工藝技術(shù)在終端行業(yè)中的應(yīng)用,半導(dǎo)體技術(shù)得到了迅速的發(fā)展。最近幾年,全球半導(dǎo)體產(chǎn)業(yè)最大的領(lǐng)域是存儲器、邏輯器件、模擬器件和MPU。2019年,這些產(chǎn)品占半導(dǎo)體產(chǎn)業(yè)銷售額的76%。

其中,邏輯器件在2019年的銷售額為1070億美元,同比下降2.5%;

存儲器的銷售額為1060億美元,同比下降32.6%;

模擬器件的銷售額為540億美元,同比下降8.2%;

MPU的銷售額為480億美元,同比增長2.3%;

光器件的銷售額為420億美元,同比增長9.3%;

分立器件銷售額為240億美元,同比下降0.9%;

MCU的銷售額為160億美元,同比下降7.4%;

傳感器的銷售額為140億美元,同比增長1.2%;

DSP的銷售額為30億美元,同比下降18.6%

圖9 2019年全球半導(dǎo)體市場:產(chǎn)品領(lǐng)域分布

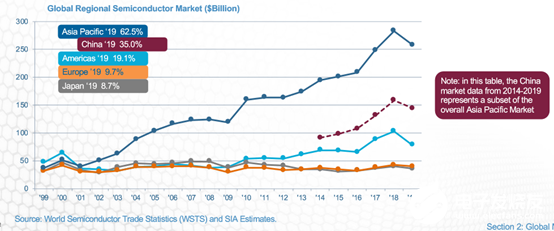

3. 亞太地區(qū)是最大的區(qū)域半導(dǎo)體市場,中國是最大的單一國家市場

2001年,隨著電子設(shè)備生產(chǎn)轉(zhuǎn)移到亞太地區(qū),該地區(qū)在銷售方面超過了所有其他區(qū)域。自此,亞太地區(qū)市場規(guī)模成倍增長:從398億美元增長到2019年高達(dá)2580億美元。

到目前為止,亞太地區(qū)最大的國家市場是中國,占亞太地區(qū)市場的56%,占全球市場總量的35%。這些數(shù)據(jù)反映了半導(dǎo)體僅向電子設(shè)備制造商的銷售——含有半導(dǎo)體的終端電子產(chǎn)品會(huì)被運(yùn)往全球各地進(jìn)行銷售。

圖10 全球半導(dǎo)體區(qū)域市場歷年規(guī)模

三、資本與研發(fā)投資

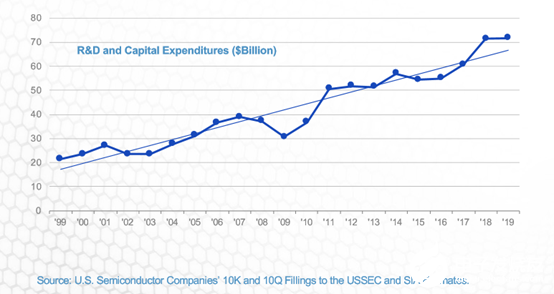

1. 半導(dǎo)體產(chǎn)業(yè)每年在資本和研發(fā)方面的總投資水平很高

2019年,包括Fabless公司在內(nèi)的美國半導(dǎo)體公司的研發(fā)和資本支出總額為717億美元。從1999年到2019年,復(fù)合年增長率約為6.2%。銷售額中投資所占份額一般不受市場周期性波動(dòng)的影響。

圖11 美國半導(dǎo)體產(chǎn)業(yè)研發(fā)和資本支出歷年情況

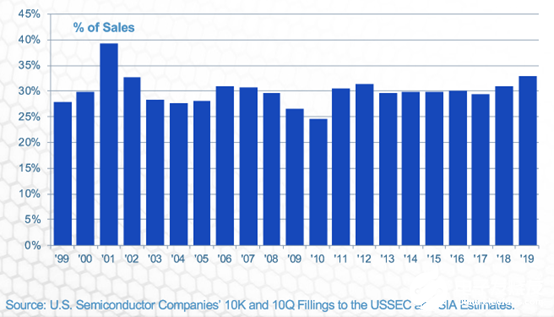

2. 資本和研發(fā)投資是保持美國半導(dǎo)體產(chǎn)業(yè)競爭力的關(guān)鍵

為了在半導(dǎo)體行業(yè)保持競爭力,企業(yè)必須持續(xù)在研發(fā)和新工廠及設(shè)備上進(jìn)行大量投入。行業(yè)技術(shù)變革的步伐要求公司開發(fā)更復(fù)雜的設(shè)計(jì)及工藝技術(shù),并引入能夠制造更小尺寸部件的生產(chǎn)設(shè)備。

公司只有不斷地進(jìn)行投資才能維持設(shè)計(jì)和生產(chǎn)最先進(jìn)半導(dǎo)體元件的能力,這種投資往往要占到銷售額的30%。

有時(shí)為了保持技術(shù)的先進(jìn)往往會(huì)導(dǎo)致一些極端的變化,正如2001年銷售額急劇下降,但研發(fā)和基本設(shè)備支出并沒有以同樣的速度下降,投資占比近40%。

圖12 美國半導(dǎo)體產(chǎn)業(yè)歷年資本和研發(fā)投資占銷售額的比例

3. 美國半導(dǎo)體產(chǎn)業(yè)在人均資本支出和研發(fā)方面的投資非常高,2019年投資達(dá)17.8萬美元

從1999年到2019年,人均總投資(以研發(fā)、新工廠和設(shè)備的總和來衡量)以每年約4.3%的速度增長,期間兩次經(jīng)濟(jì)衰退導(dǎo)致有所波動(dòng)。人均總投資在2001年超過10萬美元,2001年經(jīng)濟(jì)衰退后有所下降,2003年下降到約8.5萬美元,2006年恢復(fù)到10萬美元以上。2008年至2009年的經(jīng)濟(jì)衰退導(dǎo)致人均總投資在2009年和2010年減少,隨后恢復(fù)增長,在2019年高達(dá)17.8萬美元。

圖13 美國半導(dǎo)體產(chǎn)業(yè)人均總投資歷年情況

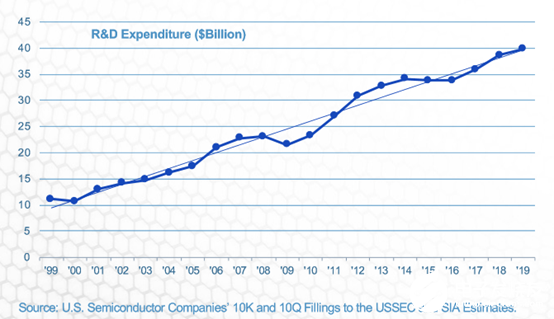

4. 美國半導(dǎo)體產(chǎn)業(yè)的研發(fā)支出一直很高,反映出研發(fā)對半導(dǎo)體生產(chǎn)的內(nèi)在重要性

從1999年到2019年,美國半導(dǎo)體產(chǎn)業(yè)研發(fā)支出的復(fù)合年增長率約為6.6%。無論年銷售周期如何美國半導(dǎo)體公司的研發(fā)支出一直很高,這都反映了投資半導(dǎo)體研發(fā)對半導(dǎo)體生產(chǎn)的重要性。2019年,美國半導(dǎo)體產(chǎn)業(yè)在研發(fā)方面的投資總額達(dá)到398億美元。

圖14 美國半導(dǎo)體產(chǎn)業(yè)研發(fā)支出情況

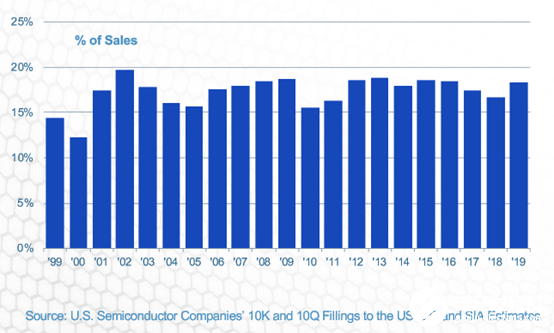

5. 年度研發(fā)支出占銷售額的百分比在過去20年中超過了10%,是美國研發(fā)支出比例最高的產(chǎn)業(yè)之一

在過去的20年里,研發(fā)支出占銷售額的比例已經(jīng)超過了10%。這一比例在美國主要制造業(yè)產(chǎn)業(yè)中是空前的。研發(fā)支出對半導(dǎo)體企業(yè)的競爭地位至關(guān)重要。技術(shù)的快速變革要求在工藝技術(shù)和設(shè)備能力方面不斷進(jìn)步。盡管行業(yè)不景氣,2001年和2002年的研發(fā)增長是由于公司對未來技術(shù)的承諾。2003至2004年的下降并不是由于研發(fā)預(yù)算的削減,而是因?yàn)樾袠I(yè)復(fù)蘇強(qiáng)于預(yù)期。2019年份額的增加是基于總體收入下降而研發(fā)支出增加。

圖15 美國半導(dǎo)體產(chǎn)業(yè)歷年研發(fā)支出占銷售額的比例

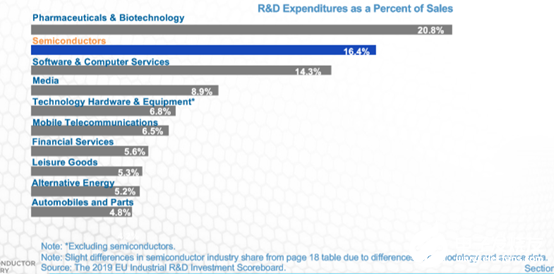

6. 美國半導(dǎo)體產(chǎn)業(yè)的研發(fā)支出的領(lǐng)先者之一

美國半導(dǎo)體產(chǎn)業(yè)的研發(fā)支出在主要的高科技產(chǎn)業(yè)位居前列。基于2019年歐盟工業(yè)研發(fā)投資評分,美國半導(dǎo)體產(chǎn)業(yè)就研發(fā)支出占銷售額百分比而言,僅次于美國制藥和生物技術(shù)產(chǎn)業(yè)。數(shù)據(jù)顯示,美國半導(dǎo)體的研發(fā)投入占銷售額的比例為16.4%。

圖16 2019年美國主要科技產(chǎn)業(yè)的研發(fā)支出情況

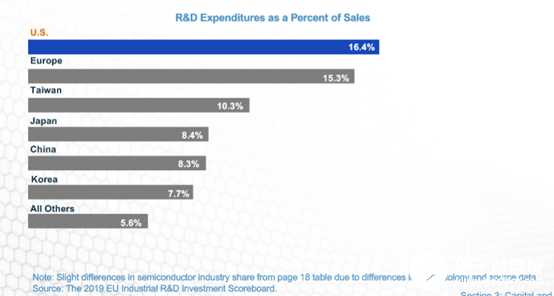

7. 美國半導(dǎo)體產(chǎn)業(yè)研發(fā)支出占銷售額的比例,比其他國家的都要高

美國半導(dǎo)體產(chǎn)業(yè)的研發(fā)支出占銷售額的比例是其他國家半導(dǎo)體產(chǎn)業(yè)無法比擬的。如下圖所示,在半導(dǎo)體產(chǎn)業(yè)的研發(fā)支出占銷售額的比例方面,歐洲為15.3%、中國臺灣為10.3%、日本為8.4%、中國大陸為8.3%、韓國為7.7%,其余國家為5.6%。

圖17 美國半導(dǎo)體產(chǎn)業(yè)研發(fā)支出與其他國家對比分析

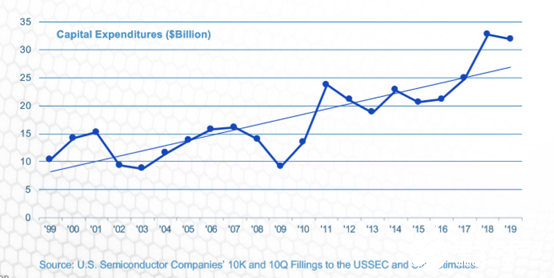

8. 美國半導(dǎo)體產(chǎn)業(yè)的資本密集程度很高,資本設(shè)備的年度支出占銷售額的比例很高

2019年半導(dǎo)體產(chǎn)業(yè)總資本支出為319億美元。由于1999-2001年期間主要新設(shè)施的完工和晶圓產(chǎn)能的提升,總資本支出在2002年有所下降。2004年出現(xiàn)反彈并進(jìn)入穩(wěn)定狀態(tài)。2009年由于全球經(jīng)濟(jì)衰退導(dǎo)致資本支出大幅下滑,2011年反彈至238億美元,2018年達(dá)到峰值327億美元。

圖18 美國半導(dǎo)體產(chǎn)業(yè)總資本支出歷年情況

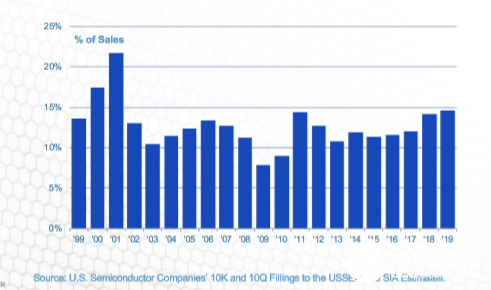

9. 美國半導(dǎo)體產(chǎn)業(yè)過去20年年度平均資本支出占銷售額的比例在10%至15%之間,是美國資本支出比例最高的產(chǎn)業(yè)之一

在過去20年中,除2年外,年度資本支出占銷售額的百分比皆超過10%。 在美國的主要制造業(yè)中,這一比例非常高。對于半導(dǎo)體制造商而言,資本支出對其競爭地位至關(guān)重要。工業(yè)創(chuàng)新的快速步伐需要大量的資本支出,來購置資本設(shè)備以持續(xù)生產(chǎn)更多的先進(jìn)器件。

圖19 美國半導(dǎo)體產(chǎn)業(yè)歷年總資本支出占銷售額的比例

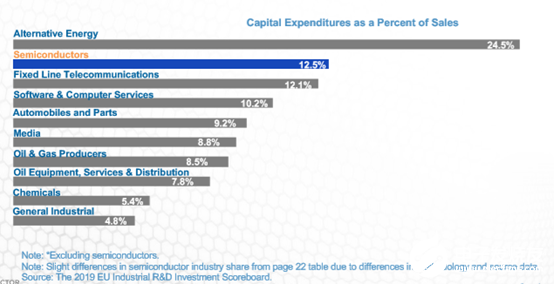

10. 半導(dǎo)體產(chǎn)業(yè)是美國高技術(shù)產(chǎn)業(yè)資本支出的領(lǐng)先者之一

基于2019年歐盟工業(yè)研發(fā)投資評分,美國半導(dǎo)體產(chǎn)業(yè)的資本支出占銷售額的比例為12.5%,僅次于其可替代能源產(chǎn)業(yè)。

圖20 2019年美國高技術(shù)產(chǎn)業(yè)的資本支出情況

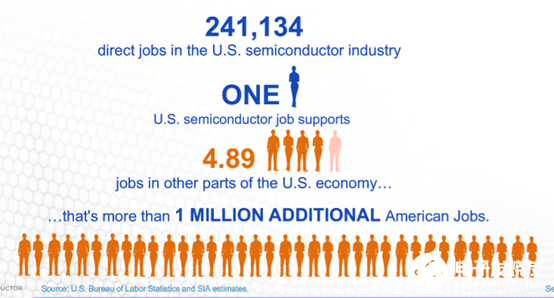

四、美國就業(yè)情況

數(shù)據(jù)顯示,美國直接從事半導(dǎo)體行業(yè)的從業(yè)者有約24萬人,間接提供了超過100萬的其它就業(yè)崗位。

圖21 美國半導(dǎo)體產(chǎn)業(yè)從業(yè)人員及就業(yè)機(jī)會(huì)

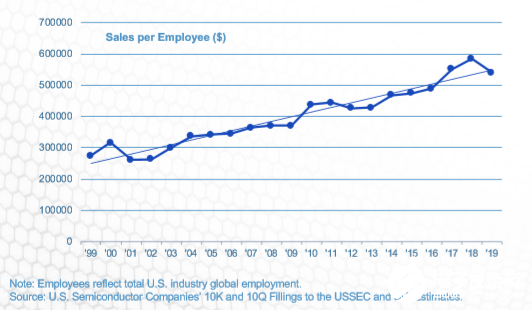

五、美國生產(chǎn)力

自1999年以來,美國半導(dǎo)體產(chǎn)業(yè)的勞動(dòng)生產(chǎn)率翻了一番多。這些生產(chǎn)力的提高是通過保持高資本投資水平和研發(fā)支出率來實(shí)現(xiàn)的。數(shù)據(jù)顯示,2019年,美國半導(dǎo)體產(chǎn)業(yè)人均銷售額超過53.9萬美元。

責(zé)任編輯:pj

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27297瀏覽量

218114 -

美國

+關(guān)注

關(guān)注

1文章

394瀏覽量

26142

發(fā)布評論請先 登錄

相關(guān)推薦

日本半導(dǎo)體制造設(shè)備銷售持續(xù)攀升,2024年9月銷售額實(shí)現(xiàn)顯著增長

8月全球半導(dǎo)體銷售額增長20.6%,中國市場表現(xiàn)亮眼

7月全球半導(dǎo)體銷售額達(dá)513億美元

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長18.7%

1499億!全球半導(dǎo)體銷售額增長18%

回暖!5月半導(dǎo)體銷售額491億!2030年或超萬億美元

日本半導(dǎo)體設(shè)備公司排名

全球半導(dǎo)體產(chǎn)業(yè)5月銷售額顯著增長,美洲市場引領(lǐng)復(fù)蘇浪潮

4 月份全球半導(dǎo)體銷售額同比增長 15.8%;新行業(yè)預(yù)測預(yù)計(jì) 2024 年市場增長 16.0%

2023年半導(dǎo)體組裝和封裝設(shè)備銷售額下降26%至41億美元

日本半導(dǎo)體設(shè)備銷售額達(dá)17個(gè)月來最大漲幅

1月全球半導(dǎo)體銷售額同比增長15.2% 創(chuàng)近兩年最大增幅

全球半導(dǎo)體銷售額同比增長18%,移動(dòng)平均線上漲17%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論