我國環境監測儀器行業保持高速增長,預計2025年市場規模達215億元

我國環境監測儀器行業保持高速增長,預計2025年市場規模達215億元

2020年是十三五收官之年,各地政府和企業面臨環境治理成效考核壓力,環境監測需求相應增加,市場增長空間較大。環境監測任務逐步向生態狀況監測和環境風險預警領域拓展;從常規理化指標監測向有毒有害、生物、生態指標監測拓展,將促進細分技術領域專業化發展。

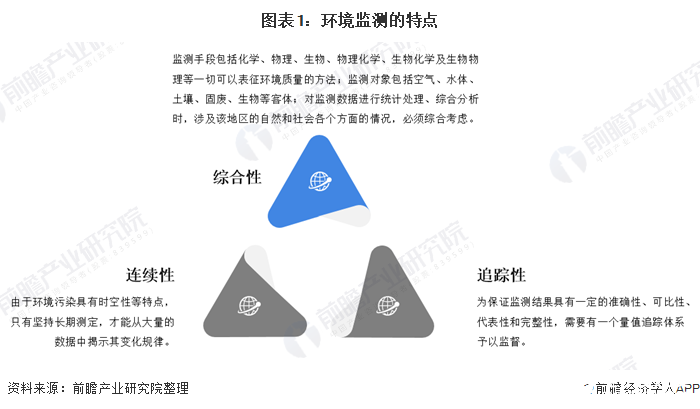

環境監測處于國家支持的“聚光燈”下

環境監測專用儀器儀表行業指對水和空氣中的污染物,以及噪聲、放射性物質、電磁波等進行監測的專用儀器儀表的制造。根據國家統計局制定的《國民經濟行業分類與代碼(GB/T 4754—2017)》,中國環境監測專用儀器儀表行業歸入儀器儀表制造業(國統局代碼40)中的專用儀器儀表制造(C402),四級代碼為C4021。

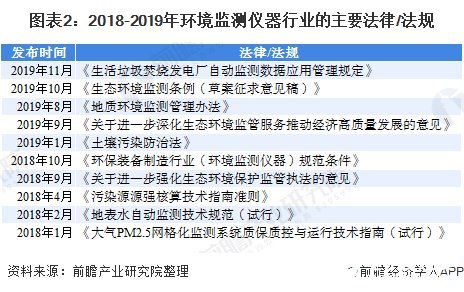

2018年和2019年,我國環保政策密集出臺,大氣治理成果持續鞏固,水治理重要性不斷提升,固廢監管力度加嚴,氣水土相關的監測要求上了一個新臺階,為環境監測行業帶來新機遇。

自2018年8月國務院提供《打贏藍天保衛戰三年行動計劃》,我國的環境治理走向了“康莊大道”, 生態環境監測作為生態環境保護的“頂梁柱”和“生命線”則被賦予了更多期待。當前,生態環境監測工作仍面臨統一的生態環境監測體系尚未形成、對污染防治攻堅戰精細化支撐不夠、法規標準有待完善、數據質量仍需提高、保障力度依然不足等問題。為了更進一步的發展環境監測基礎工程,2019年9月,生態環境部審議并原則通過《生態環境監測規劃綱要(2020-2035年)》。

環境監測儀器的技術稀缺問題 熱點技術仍集中在水設備監測和空氣監測

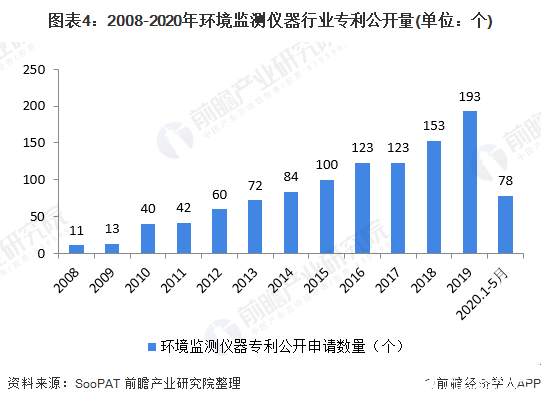

截止2020年5月底,從公開情況來看,2008-2019年我國環境監測儀器相關專利公開數量整體呈現上漲的態勢,2019年,環境監測儀器行業專利公開數量達到153個。通過分析環境監測儀相關專利公開信息,我國的環境監測儀器的技術仍存在數量缺陷。

2019年我國環境監測技術中核心技術主要分為8類,分別為水質綜合毒性在線分析技術、煙氣重金屬檢測技術、傅里葉紅外檢測技術、VOCs在線監測技術、無人載具立體監測技術、便攜式煙塵監測技術、逃逸氨監測技術和大尺度遙感技術。

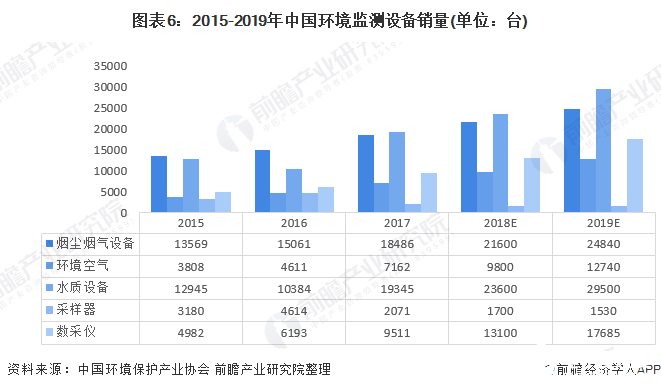

根據中國環境保護產業協會數據,2017年,我國共計銷售各類環境監測產品56575臺,同比2016年增長38.5%,這充分體現隨著“十三五”環保規劃的出臺,以及在各項新的環保政策的指引下,環境監測儀器行業的市場得到了穩步發展。

其中,煙塵煙氣類監測設備共銷售18486臺,同比增長22.7%;環境空氣類監測設備共銷售7162臺,同比增長55.3%;水質監測設備共銷售19345臺,同比增長86.3%;數據采集設備共銷售9511臺,同比增長53.6%。

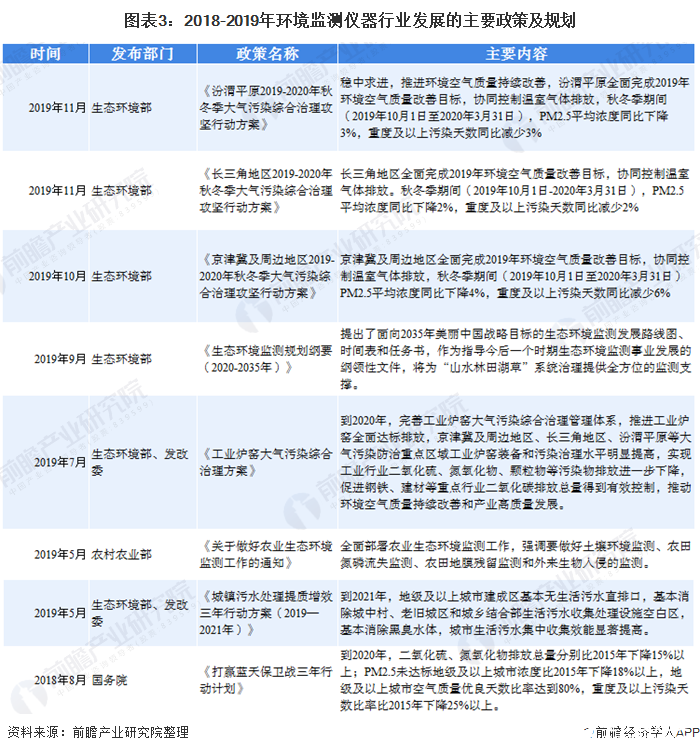

2019年水環境監測政策和空氣監測政策密集落地。2019年1月,多部委聯合印發《長江保護修復攻堅戰行動計劃》;2019年4月,多部委聯合發布《城鎮污水處理提質增效三年行動方案(2019—2021年)》,提出爭取經過3年努力,地級及以上城市建成區基本無生活污水直排口,基本消除城中村、老舊城區和城鄉結合部生活污水收集處理設施空白區,基本消除黑臭水體,城市生活污水集中收集效能顯著提高;2019年10月,生態環境部印發《京津冀及周邊地區2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》;11月,印發《長三角地區2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》《汾渭平原2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》,對重點地區大氣污染綜合治理任務措施進行了安排。

隨著“十三五”環保規劃的出臺,以及在各項新的環保政策的指引下,環境監測儀器行業的市場得到了穩步發展。從類別上看,環境監測儀器主要包括環境空氣檢測儀、煙塵煙氣監測儀、水質監測儀、顆粒物采樣器以及數采儀等五大類。結合中國環境保護產業協會統計2010-2017年數據,考慮2018年和2019年中國環境監測儀器行業的政策現狀,前瞻初步估算,除采樣器是一個需求非常平穩和飽和的市場外,其余四大類監測儀器的銷量都將進一步提升。在2019年預測的數據中,環境空氣和水質設備監測儀器是我國環境監測設備的核心產品,分別占比30%和35%。

環境監測行業入局者增多 行業集中度不斷提高

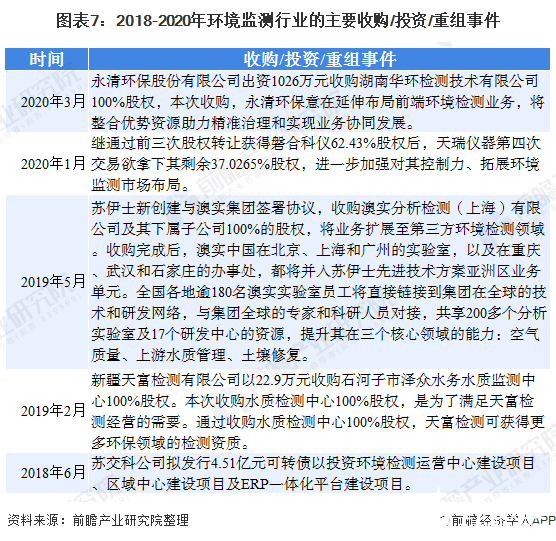

近年來,環境監測儀器行業發生的兼并、重組等案件主要集中在聚光科技(杭州)股份有限公司、北京雪迪龍科技股份有限公司和河北先河環保科技有限公司幾家大企業之間,體現了這幾家公司在環境監測儀器行業較強的實力,通過兼并重組之后,強者越強。大量兼并重組事件的發展,也表明行業正處在發展至成熟的轉折期,若干年之后,環境監測儀器行業將發展一批頗具實力的領軍企業,領導環境監測行業更好更快地發展。

環境監測行業蓬勃發展,一方面吸引了眾多小體量技術型公司紛紛進入市場,推動環境監測新技術發展應用;另一方面,IT公司、治理公司甚至房地產公司等其它行業公司,通過跨界并購和收購等方式進入環境監測領域,市場呈現競爭加劇態勢。

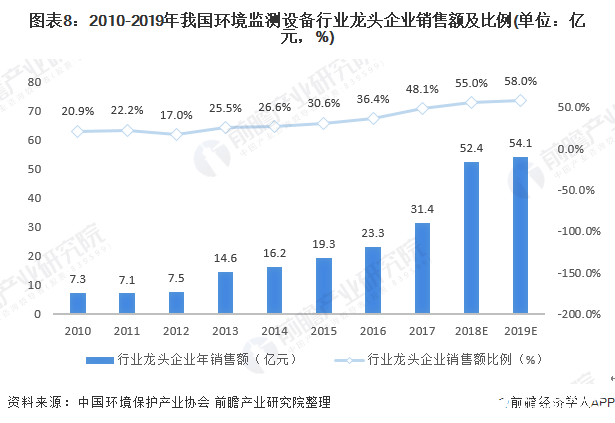

根據中國環境保護產業協會環境監測儀器專業委員會的統計,作為環境監測行業內的5家上市公司,聚光科技、河北先河、北京雪迪龍、中節能環保裝備下屬子公司中節能天融科技和盈峰環境下屬子公司宇星科技,2017年環境監測設備銷售額共計31.4億元,同比增長34.8%,占全行業銷售額的比例由2016年的36.4%提升至2017年的48.1%,亦印證了環境監測行業集中度逐漸提升的趨勢。

根據上市公司年報和母公司年報數據查詢,前瞻計算出2018年和2019年聚光科技、河北先河、北京雪迪龍、中節能環保裝備下屬子公司中節能天融科技和盈峰環境的環境監測設備銷售額分布為52.4億元和54.1億元。考慮到5個代表性企業的營業收入增長率在2019年均小于5%,而在2018年則大于15%,再結合環境監測設備行業整體呈現強者恒強的局面,前瞻初步估算2018年和2019年我國環境監測設備行業龍頭企業銷售占比將分別達到55%和58%。

“十四五”環境監測設備行業容量需求大

根據中國環境監測總站于2020年6月2日公布的《2019中國生態環境公報》數據,截至2019年底,生態環境部監測網絡包括337個地級及以上城市的1436個城市環境空氣質量監測點位,469個市(區、縣)(含337個地級及以上城市和部分縣級城市)的約1000個降水監測點位,978條河流和112座湖泊(水庫)的1931個地表水水質評價、考核、排名斷面(點位),336個地級及以上城市的902個集中式飲用水水源監測斷面(點位),1434個海水環境質量國控監測點位,31個省份的2583個生態環境質量監測縣域,337個地級及以上城市的約80000個城市聲環境監測點位,1416個環境電離輻射監測點位和44個環境電磁輻射監測點位。

2019年,生態環境部印發了《生態環境監測規劃綱要(2020-2035年)》,完成了“十四五”國家環境空氣、地表水、海洋生態環境監測網絡優化調整,其中,空氣站點從1436個增加到近1800個,填平補齊了城市站點;地表水斷面從1931個增加到3700個,實現十大流域干流及重要支流、地級及以上城市、重要水體省市界和重要水功能區“四個全覆蓋”。海洋監測點位也整合優化到1400個,實現近岸與近海統籌。

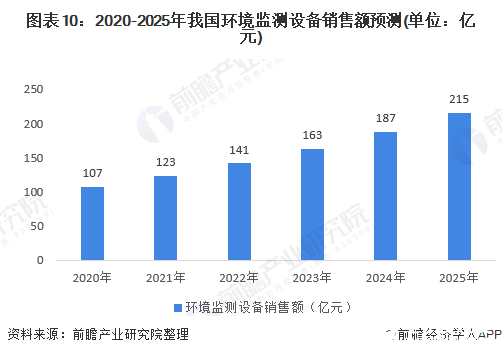

環境保護作為我國的一項基本國策,加上節能環保產業被列為我國現階段重點培養和發展的七大戰略性新興產業之一。環保行業受政策、法規及監管的驅動,在環境訴求加強的情況下,尤其是進入“十三五”時期,國內環保市場已呈現出前所未有的高速發展趨勢。環境監測作為環保產業的一個分支,也有近千億元的市場潛力。根據生態環境部公布的數據,2017年我國環境監測設備的銷售額為65億元。以行業代表性企業中節能環保裝備股份有限公司來看,根據中節能環保裝備股份有限公司2019年的年報數據,2019年公司銷售1980臺(套)環境監測設備,較2018年的915臺(套)增加116.39%。

預計未來幾年,我國環境監測儀器行業仍將保持較高的速度增長。2019年銷售額將達到93億元,預計2025年有望達到215億元。

責任編輯:gt

-

噪聲

+關注

關注

13文章

1122瀏覽量

47437 -

電磁波

+關注

關注

21文章

1457瀏覽量

53859 -

儀器儀表

+關注

關注

5文章

7858瀏覽量

44518

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

高速公路位移監測儀器的優勢

環境監測儀能否有效應對不同環境條件?

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論