5G助力基帶芯片收益增長,Q1季度高通42%位于基帶市場的首位

5G助力基帶芯片收益增長,Q1季度高通42%位于基帶市場的首位

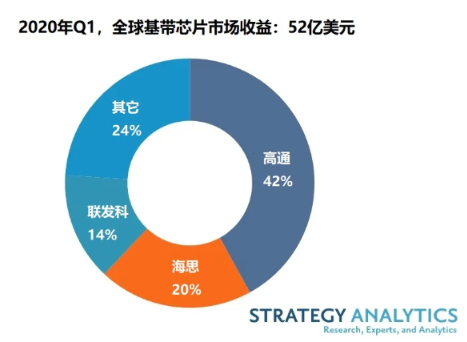

6月28日消息,Strategy Analytics手機元件技術服務最新發布的研究報告《2020年Q1基帶芯片市場份額追蹤:5G助力基帶芯片收益增長》指出,2020年Q1全球蜂窩基帶處理器市場收益同比增長9%達到52億美元。

該報告指出,2020年Q1,收益份額排名前五的廠商為,高通,海思,聯發科,英特爾和三星LSI。高通以42%的收益份額保持基帶市場的領導地位,其次是海思20%,聯發科14%。

COVID-19疫情加上疲軟的季節性需求影響了2020年Q1的基帶出貨量。但是,由于5G基帶的價格比4G基帶的價格高得多,因此5G基帶的出貨量推動了基帶市場的收益增長。

2020年Q1,5G基帶芯片出貨量占總出貨量的近10%,但占基帶總收益的30%。

2020年Q1,4G基帶芯片出貨量連續七個季度下滑,這是由于設備供應商繼續將5G優先于4G。盡管出貨量下降,但4G細分市場仍然為基帶芯片供應商帶來了出貨量機遇。

Strategy Analytics手機元件技術服務副總監Sravan Kundojjala表示:“在2020年Q1,高通憑借其第二代5G產品(包括X55超薄調制解調器和驍龍765/ G 5G SoC)鞏固了其5G市場份額的領導地位。Strategy Analytics估計,受三星,小米,OPPO,vivo等客戶的重要旗艦和中端5G機型推出的推動,2020年Q1,高通5G基帶芯片的出貨量要比其2019年全年出貨量還多。盡管出現了疫情,但由于5G芯片的平均售價高昂,高通仍設法實現了基帶芯片業務的收益增長。”

Strategy Analytics手機元件技術服務執行總監Stuart Robinson表示:“聯發科憑借其Helio P,A和G系列4G芯片,繼續復蘇并在4GLTE基帶芯片中獲得了份額。聯發科的Dimensity 5G芯片在2020年Q1有了一個良好的開端,我們預計聯發科將在未來幾個季度借助其4G和5G份額的增長來贏得市場份額。此外,由于華為芯片部門在臺積電制造芯片的能力受到限制,聯發科目前處于有利地位,可以利用華為獲得一些份額。”

Strategy Analytics射頻與無線元件服務總監Christopher Taylor補充說:“與4G早期階段不同,我們已經看到5G早期的激烈競爭。例如,高通公司在4G初期占據了90%以上的份額,但現在在5G市場,高通與海思,聯發科,三星和紫光展銳競爭激烈。2020年Q1,海思和三星LSI在5G基帶市場中均表現良好。三星LSI努力擴展到三星移動之外,并取得了豐碩的成果,這是由于該季度vivo對其5G芯片的采用取得了良好的進展。三星LSI能夠繼續保持其商用5G芯片雄心的能力還有待觀察。”

責任編輯:gt

-

芯片

+關注

關注

455文章

50731瀏覽量

423195 -

高通

+關注

關注

76文章

7461瀏覽量

190566 -

5G

+關注

關注

1354文章

48438瀏覽量

563991

發布評論請先 登錄

相關推薦

走上自研之路,蘋果將推首款WiFi芯片與5G基帶芯片,不支持毫米波

聚焦5G基帶芯片和衛星通信領域,星思有何底氣和大廠同臺競技?

工商網監

工商網監

評論