華為入股燦勤科技!持續強化5G戰略地位

華為入股燦勤科技!持續強化5G戰略地位

繼思瑞浦微電子科技(蘇州)股份有限公司后,又一家華為旗下公司入股的江蘇企業擬闖關科創板。近日,上交所正式受理江蘇燦勤科技股份有限公司(下稱“燦勤科技”)科創板上市申請。

一、首家量產5G介質波導濾波器

燦勤科技近兩年業績飛速增長,去年歸母凈利潤同比增長逾11倍,在其背后,客戶H對公司業績飆升助益頗大,貢獻了公司去年逾九成營收,而該客戶H的真實身份直指華為公司。

此外,華為旗下公司還在燦勤科技進入IPO輔導期后兩個月突擊入股燦勤科技。燦勤科技主要從事微波介質陶瓷元器件的研發、生產和銷售,產品包括介質波導濾波器、TEM 介質濾波器、介質諧振器、介質天線等多種元器件,主要用于射頻信號的接收、發送和處理,在移動通信、雷達和射頻電路、衛星通訊導航與定位、航空航天與國防科工等領域得到廣泛應用。

燦勤科技最主要的產品是介質波導濾波器,主要應用于5G通信基站。燦勤科技成為全球首家量產5G介質波導濾波器的生產廠商,目前已成為全球5G通信產業鏈上游重要的射頻器件供應商。

此次燦勤科技擬募資約38.36億元,用于“新建燦勤科技園項目”、“擴建5G通信用陶瓷介質波導濾波器項目”和補充流動資金。接受輔導兩個月后,華為旗下公司哈勃投資突然與燦勤科技全體股東簽署《投資協議》,約定以1.1億元受讓燦勤科技控股股東燦勤管理持有的1375萬股股份。股權轉讓完成后,哈勃投資持有燦勤科技4.58%的股份。

哈勃投資的入股,使其成為燦勤科技股東中唯一一個“外來戶”,燦勤科技其余6大股東均為公司實控人及其控制公司、員工持股平臺等。

二、手機射頻器件組成

目前,手機中的射頻器件主要包括功率放大器(PA)、雙工器、射頻開關、濾波器(包括SAW與BAW兩種)、低噪放大器(LNA)等等。歸結起來,射頻器件主要三大細分領域為射頻濾波器、射頻開關、PA芯片(功率放大器芯片)。

濾波器:對于中國公司來說,濾波器是最難跨過的一道門檻,因為面臨著專利和工藝兩大難題,所以目前幾乎沒有能夠量產的國產Saw濾波器。由于芯片太厚,都沒法做進集成模塊,只能做外掛。總體而言,國內的濾波器目前還處在中低端。

SOI射頻開關:國內做SOI射頻開關的公司已有20-30家,價格戰已開始進入白熱化。其中,中國電科55所研制生產的GaAs及SOI移動終端射頻開關產品在華為、中興等知名國產品牌移動終端產品中得到廣泛應用,實現年出貨量2億只。特別是SOI移動終端射頻開關產品,采用了GPIO和MIPI控制模式,具有高效率、低損耗、高隔離的技術優勢,同時做到了尺寸更小、成本更低、集成度更高。

PA(功率放大器):手機中除主芯片外最重要的外圍元件之一,影響著手機的信號強度、通信質量以及基站效率。95%由歐美廠商主導,國內則有漢天下、中普微、RDA等一批PA優秀廠商。

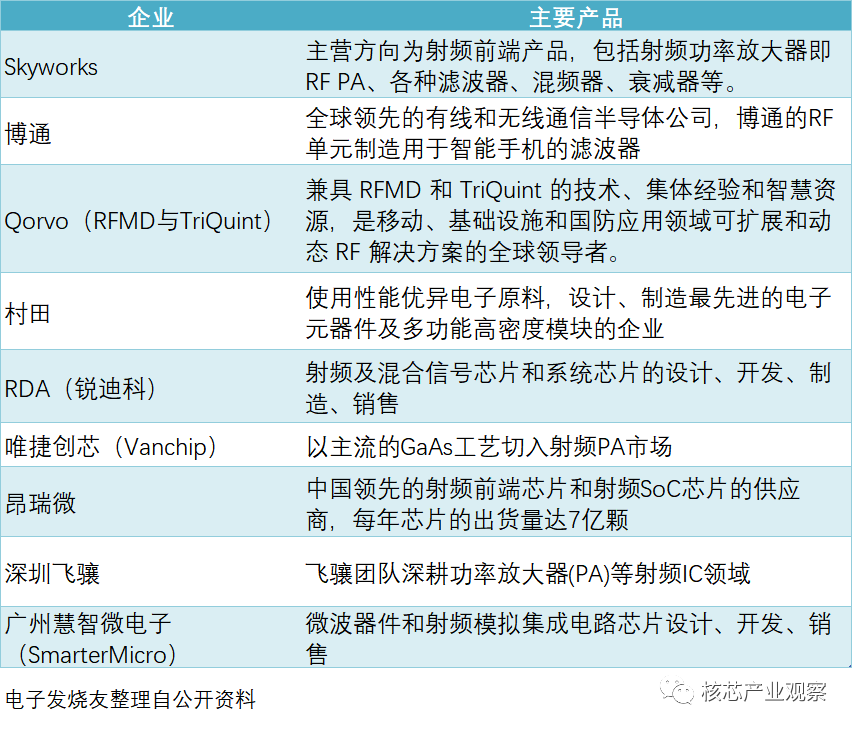

除此之外,在Wi-Fi射頻前端芯片領域,目前常見的Wi-Fi射頻前端芯片廠商屈指可數,主要巨頭有Skyworks、RFMD、SiGe(已被Skyworks收購,原有芯片仍使用舊名稱,新芯片則以Skyworks的命名方式命名)、Microsemi等。

三、射頻器件迎來國產替代

隨著5G的加速推進,國內一大波從事射頻器件制造的公司也迎來新的發展機遇。目前,國內射頻器件上市公司主要有:信維通信,產品線已從天線向射頻隔離、射頻連接器、射頻材料擴展;碩貝德,在5G天線及射頻前端模組上的開發處于國內領先水平;麥捷科技,片式電感及LTCC射頻元器件的龍頭廠商。長盈精密,國內最優秀的射頻前端集成電路設計和制造商之一,擁有兩大核心技術,分別為基于GaAs pHEMT工藝的功率放大器與包絡跟蹤電源系統。這兩個核心技術均可以有效提高射頻前端的平均效率,面對市場具有極高的成品優勢和性價比。

武漢凡谷,國內主要的移動通信射頻器件供應商,為各大移動通信系統集成商提供射頻器件配套服務,是華為、中興、普天、諾西等全球通信設備商的射頻器件供應商。主要產品有雙工器、濾波器、塔頂放大器、數字微波等。

大富科技,國內領先的移動通信基站射頻器件廠商,產品主要被應用于通信基站設備,大富科技去年營收24.07億,與武漢凡谷、春興精工等是競爭對手。順絡電子,國內電感和射頻元件龍頭。唯捷創芯,國內最大射頻IC設計公司。

基于5G時代基站射頻器件需求的高增長,相關廠商今年半年報業績也表現相當亮眼。

從上表可以看出,基站射頻器件的五大代表廠商,四家的半年報業績都呈現利好,大富科技和武漢凡谷不僅實現扭虧為盈,還同比出現翻倍的增長;碩貝德和東山精密的業績增長,有賴于多項業務的同步增長;僅春興精工業績出現大變臉,凈利下降幅度近半,受累于金屬外殼和結構件等領域訂單大幅下滑。

從半年報來看,受益于今年上半年5G基站射頻器件的市場需求大增,武漢凡谷和大富科技的業績分別實現199.41%和301%的增長,同為華為介質濾波器供應商,下半年的業績情況也相對可期。

綜上來看,在通信基站射頻領域,基于行業成熟度較高,隨著毛利率水平的不斷提高,或將加速其國產化進程。

四、全球射頻器件廠商

數據顯示,去年全球移動終端射頻器件市場規模達110億美元,預計到2020年市場規模有望超180億美元,年復合增速超13%。縱觀全球射頻市場,主要以國外的思佳訊、村田和Qorvo等為主。

目前射頻前端芯片市場主要被Skyworks、Qorvo、博通、村田等幾大國際巨頭壟斷,國內自給率較低。隨著以華為、小米等為代表的國內手機終端廠商全球市場份額的提升,對于上游供應鏈的把控和“國產替代”需求將為國內射頻前端芯片廠商提供試用平臺。射頻前端芯片投入相對較小、工藝制程也相對簡單,有利于國內廠商重點突破。

總結

在芯片側,華為目前或者說在很長一段時間內,都將是自給自足的狀態,因為隨著AI等技術進一步深入,影響和變革的領域正在大為拓展,很多領域的布局光靠自研難以做到小快靈,華為成立哈勃科技投資邁出了堅實的一步,通過投資來布局芯片領域。

燦勤的產品主要應用于5G通信基站,并已成為全球5G通信產業鏈上游重要的射頻器件供應商。再看華為自身,目前可提供涵蓋終端、網絡、數據中心的端到端5G自研芯片,支持“全制式、全頻譜(C Band 3.5G、2.6G)”網絡。入股燦勤,一方面是對其設計能力和出貨能力的認可,另一方面,也有助于華為繼續強化在5G基礎技術上的投入,以全面的5G端到端能力,進一步推動5G大規模商業應用和生態成熟。

本文由電子發燒友綜合報道,內容參考自華為、科創板日報、搜狐科技等,轉載請注明以上來源。

-

華為

+關注

關注

216文章

34417瀏覽量

251535 -

5G手機

+關注

關注

7文章

1355瀏覽量

50975

發布評論請先 登錄

相關推薦

華為成功驗證5G高精度低成本定位技術

華為5g技術介紹 華為5g技術的優勢

廣和通與達發科技簽署戰略合作協議,共創5G FWA增長曲線

廣和通與達發科技簽署戰略合作協議,共創5G FWA增長曲線

DITO分享5G SA核心網建設方面的經驗和未來戰略

嵌入式設備中的4G/5G模塊管理

華為5G FWA助力運營商實現5G多維變現

請問mx880 5G數據終端可以設置優先5G網絡嗎?

華為5G移動核心網在GlobalData連續六年摘得桂冠

工商網監

工商網監

評論