") 尼龍的分類及性能特點

尼龍的分類及性能特點

一、尼龍行業(yè)發(fā)展分析

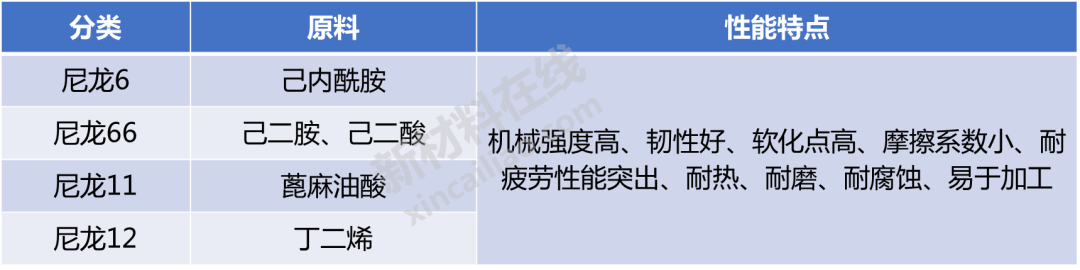

1、尼龍定義及分類

尼龍(Nylon),又被稱為聚酰胺纖維,簡稱PA,是分子主鏈上含有重復(fù)酰胺基團-[NHCO]-的熱塑性樹脂總稱。尼龍包括脂肪族PA,脂肪-芳香族PA和芳香族PA。其中脂肪族PA品種多,產(chǎn)量大,應(yīng)用廣泛,其命名由合成單體具體的碳原子數(shù)而定。

尼龍由于其突出的性能特點,在化纖中具有不可替代性。尼龍纖維最大特點是強度高、耐磨性好,耐磨性是棉花的10倍、羊毛的20倍、粘膠纖維的50倍;其次,尼龍纖維吸濕性能突出,其公定回潮率為4.5%,遠高于滌綸的0.4%;此外,尼龍纖維與其他化學(xué)纖維相比,還具備回彈性好、輕質(zhì)柔軟、皮膚觸感溫和、抗靜電、抗起球、易染色、色牢度高等民用紡織品必備特性。

圖表:尼龍的分類及性能特點

2、尼龍行業(yè)市場規(guī)模情況

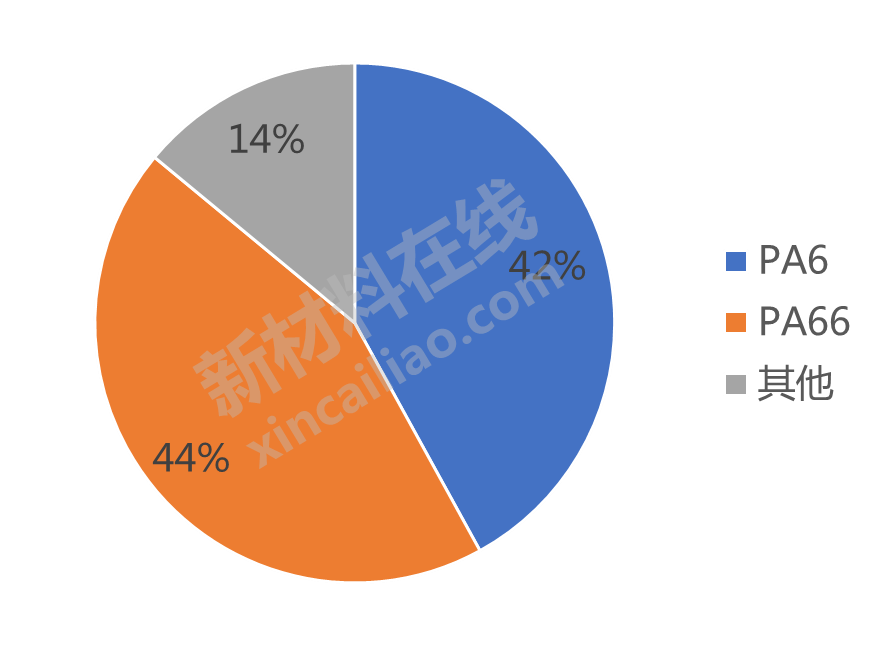

目前,全球尼龍市場仍然以PA6和PA66為主,合計占比約86%。近幾年,中國PA6產(chǎn)能提升迅速,市場占比達到73%,而PA66的占比約為20%,包括PA12在內(nèi)的其他PA產(chǎn)品僅占7%。

圖表:全球尼龍市場規(guī)模分產(chǎn)品組成

圖表:中國尼龍市場規(guī)模分產(chǎn)品組成

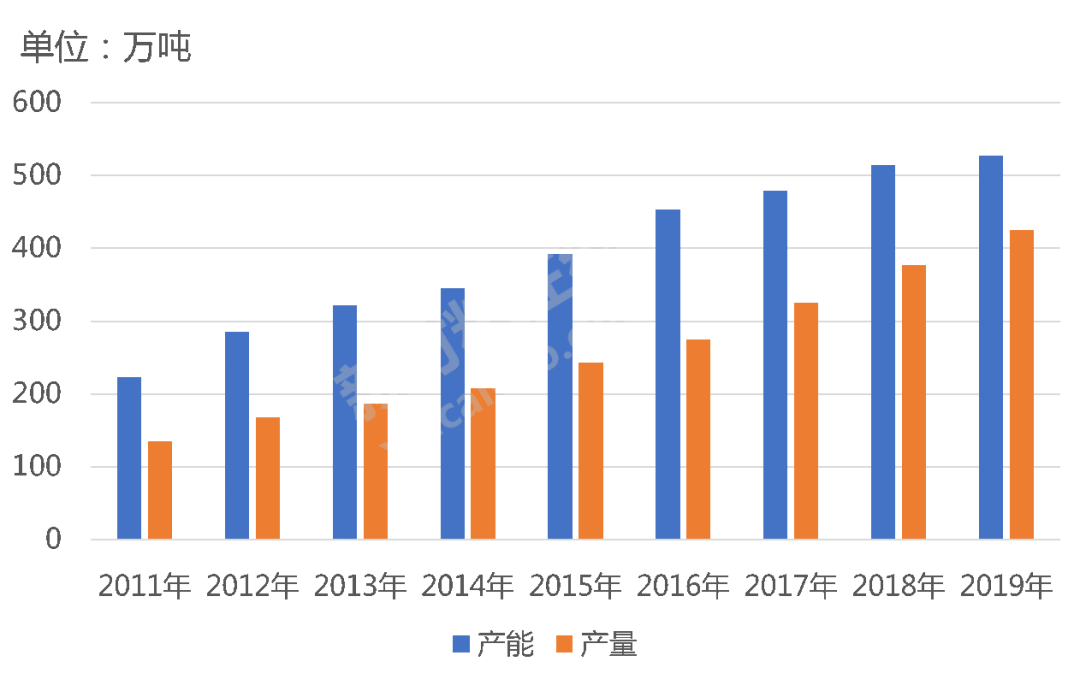

近年來,受益于主要原料己內(nèi)酰胺國產(chǎn)供應(yīng)的瓶頸被打破,原料自給率大幅提高以及下游領(lǐng)域的快速發(fā)展,尼龍生產(chǎn)技術(shù)取得長足進步,我國尼龍行業(yè)快速發(fā)展。2019年我國尼龍產(chǎn)能達527萬噸,年產(chǎn)量超過420萬噸。

圖表:2011-2019年中國尼龍產(chǎn)能及產(chǎn)量情況

3、尼龍行業(yè)競爭格局分析

隨著近幾年P(guān)A行業(yè)發(fā)展,產(chǎn)業(yè)集中度不斷提升,規(guī)模經(jīng)濟效益也較為明顯。一方面企業(yè)平均規(guī)模不斷增大,主要生產(chǎn)企業(yè)產(chǎn)能基本上都達到10萬噸/年以上,且行業(yè)呈現(xiàn)出不斷向江蘇、浙江和福建地區(qū)集中的趨勢,產(chǎn)業(yè)集中度不斷提高;另一方面由于我國聚合技術(shù)水平的提高,生產(chǎn)裝置趨向規(guī)模化、自動化和節(jié)能化,生產(chǎn)效率不斷提高,單位投資、能耗和加工成本不斷降低,企業(yè)規(guī)模化效益逐漸顯現(xiàn)。

從生產(chǎn)企業(yè)來看,我國PA行業(yè)競爭越來越激烈,行業(yè)內(nèi)主要生產(chǎn)企業(yè)包括:神馬股份、中國石油遼陽石油化纖公司、寧波舜龍錦綸有限公司及宜興市太湖PA廠、南京聚隆尼龍有限公司。預(yù)計未來,隨著我國PA行業(yè)需求量的擴大,各個龍頭企業(yè)將加大研發(fā)生產(chǎn)力度,尤其是在PA66和PA6兩個方面,行業(yè)集中度將得到進一步提升。從企業(yè)位置來說,這些企業(yè)主要分布在東部沿海省份,占據(jù)了一定的進出口優(yōu)勢,在未來發(fā)展上亦將是國內(nèi)主要PA切片供應(yīng)商。

整體來看,我國PA產(chǎn)業(yè)與世界領(lǐng)先工業(yè)國家的水平差距不斷縮小。雖然還存在著一些問題,如總體技術(shù)開發(fā)能力相對薄弱,相對粗放式發(fā)展,行業(yè)精細化水平還有待提升。雖然部分優(yōu)質(zhì)企業(yè)產(chǎn)品已經(jīng)達到國際領(lǐng)先水平,但全行業(yè)整體來看仍存在產(chǎn)品結(jié)構(gòu)不盡合理的情況,部分高端PA領(lǐng)域仍存在一定進口依賴,仍有較大的發(fā)展空間。

4、尼龍行業(yè)發(fā)展前景

尼龍纖維受益于國內(nèi)經(jīng)濟的中高速發(fā)展,跟宏觀經(jīng)濟密切相關(guān)的紡織服裝一直保持相對穩(wěn)定的收入,剛需支撐較足;隨著國民生活水平的不斷提高,消費升級不斷推進,雖然尼龍纖維較滌綸纖維價格更貴,但是其更佳的性能感有望隨著消費升級需求增速繼續(xù)攀升。

在尼龍高端產(chǎn)品市場上,全球各大尼龍生產(chǎn)企業(yè)都把研發(fā)力量和市場開發(fā)集中在了尼龍高端產(chǎn)品上,國內(nèi)公司已經(jīng)把產(chǎn)品開發(fā)的主攻方向從民用領(lǐng)域向產(chǎn)業(yè)用領(lǐng)域延伸。開發(fā)出了具有廣闊應(yīng)用前景的工程塑料、包裝薄膜等非纖用切片。預(yù)計未來,工程塑料市場仍將保持快速增長。

為拓展尼龍市場,各大尼龍生產(chǎn)企業(yè)都在不斷加大科研投入。新產(chǎn)品開發(fā)力度不斷加強。另外,國內(nèi)的MDI、TDI、HDI等項目建設(shè)提速,為尼龍中間體發(fā)展提供了機遇。國家發(fā)改委、科技部都又將長碳鏈尼龍列為重點技持項目,勢必促進國內(nèi)以生物發(fā)酵法合成長碳鏈尼龍新工藝的快速發(fā)展,擴大此種工程塑料在汽車、電子電器行業(yè)中的應(yīng)用。隨著尼龍產(chǎn)品開發(fā)技術(shù)的不斷提高,應(yīng)用領(lǐng)域的不斷擴大,帶動尼龍市場規(guī)模的不斷增長。

二、特種尼龍行業(yè)發(fā)展分析

1、特種尼龍定義及分類

常規(guī)尼龍,一般是指PA6、PA66兩大常見品種。常規(guī)尼龍在增強、阻燃等改性后還是會有較大的缺點,比如強親水性、不耐高溫、透明性差等等,限制了更多的應(yīng)用場合。所以,為了改善缺點、增加新的特性,一般通過引入新的合成單體,我們就可以得到一系列有不同特性、可滿足不同使用場合的特種尼龍,主要分為高溫尼龍、長碳鏈尼龍、透明尼龍、生物基尼龍以及尼龍彈性體等等。

目前,特種尼龍主要包括長鏈尼龍和高溫尼龍。其中,長鏈尼龍占據(jù)了主導(dǎo)地位,是重復(fù)單體數(shù)量超過10的尼龍,產(chǎn)品主要包括PA12、PA11、PA610、PA612、PA410、PA1010和PA1012。高溫尼龍是一種高度結(jié)晶的尼龍,產(chǎn)品主要包括PA46、PA4T、PA6T/6、PA6T/66、PA6T/6I、PA6T/6I/66、PA6T/DT、PA6T/66/DT、PA9T和PA10T。

2、特種尼龍行業(yè)市場規(guī)模分析

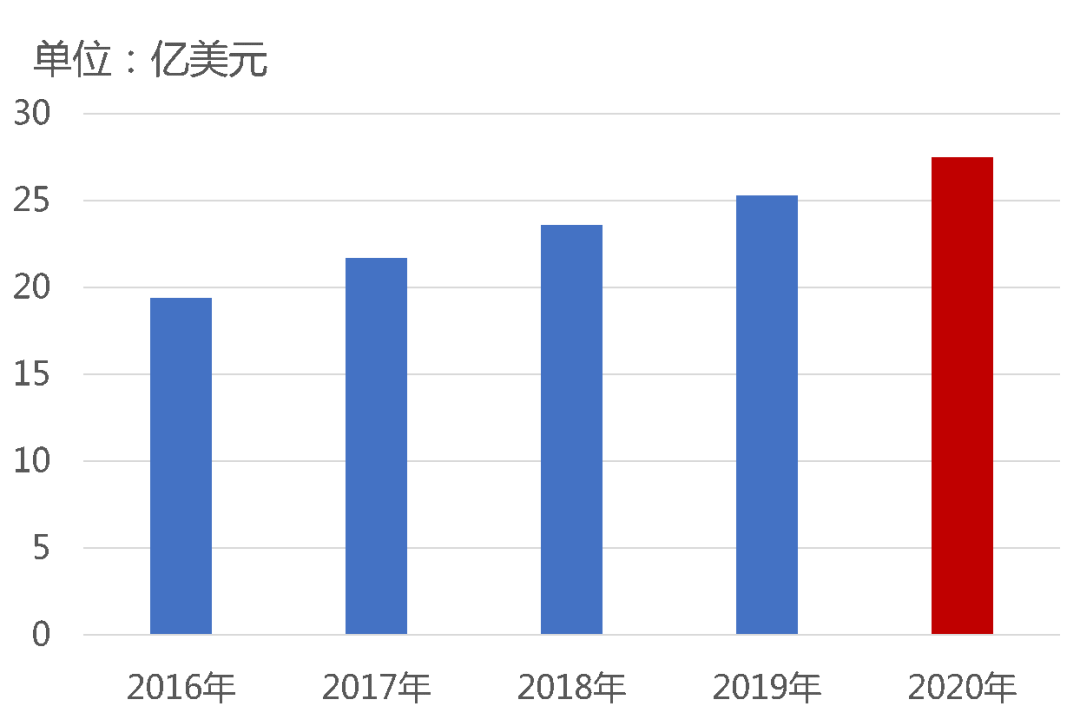

根據(jù)最新統(tǒng)計數(shù)據(jù)顯示,2019年全球特種尼龍市場規(guī)模約25.3億美元。據(jù)Polaris Market Research預(yù)測,2026年全球特種尼龍市場規(guī)模將達到36.0億美元,年復(fù)合增長率達5.3%。汽車和運輸行業(yè)對輕質(zhì)材料的需求增大是特種尼龍市場規(guī)模擴大的驅(qū)動力之一。此外,人們對汽車燃油效率和對綠色解決方案的需求日益增長也會增加對特種尼龍的需求。

圖表:2016-2020年全球特種尼龍市場規(guī)模

下游應(yīng)用方面,特種尼龍主要應(yīng)用于汽車與運輸領(lǐng)域、電氣與電子領(lǐng)域。在汽車與運輸領(lǐng)域,特種尼龍的需求主要是來自對PA12、PA11、PA4/6和PA6/12產(chǎn)品的需求,因為這些產(chǎn)品可以滿足汽車熱管理部件的需求。預(yù)計到2025年,該細分市場可能占全球特種尼龍市場的37%以上。隨著顯示技術(shù),家用電子產(chǎn)品,移動電子產(chǎn)品,智能設(shè)備,電氣元件和家用產(chǎn)品對導(dǎo)熱塑料的需求不斷增長,預(yù)計該領(lǐng)域未來幾年的特種尼龍年復(fù)合增長率最高,達6.7%。

分地區(qū)來看,亞太地區(qū)是2019年特種尼龍規(guī)模最大的區(qū)域市場,占特種尼龍總收入的42%以上。中國、日本、印度等國家都是亞太特種尼龍最重要的消費市場,對特種尼龍市場的增長率有很大貢獻。由于低成本的原材料和勞動力,以及不斷增長的消費能力,亞太地區(qū)將維持特種尼龍市場的主導(dǎo)地位。其中,中國特種尼龍需求增速明顯高于全球,2019年中國特種尼龍需求量約36萬噸,連續(xù)六年增速超過10%。

目前,全球特種尼龍生廠商主要包括了贏創(chuàng)、阿科瑪、巴斯夫、旭化成等公司。

三、我國特種尼龍行業(yè)細分市場分析

1、高溫尼龍

高溫尼龍是指長期在150℃以上使用的工程塑料,目前已經(jīng)工業(yè)化的品種有PA46、PA6T、PA9T、PA10T、MDX6等。據(jù)統(tǒng)計,高溫尼龍主要應(yīng)用在汽車領(lǐng)域和電子領(lǐng)域,占據(jù)全球90%以上的市場,其他領(lǐng)域有航空航天和軍工等。

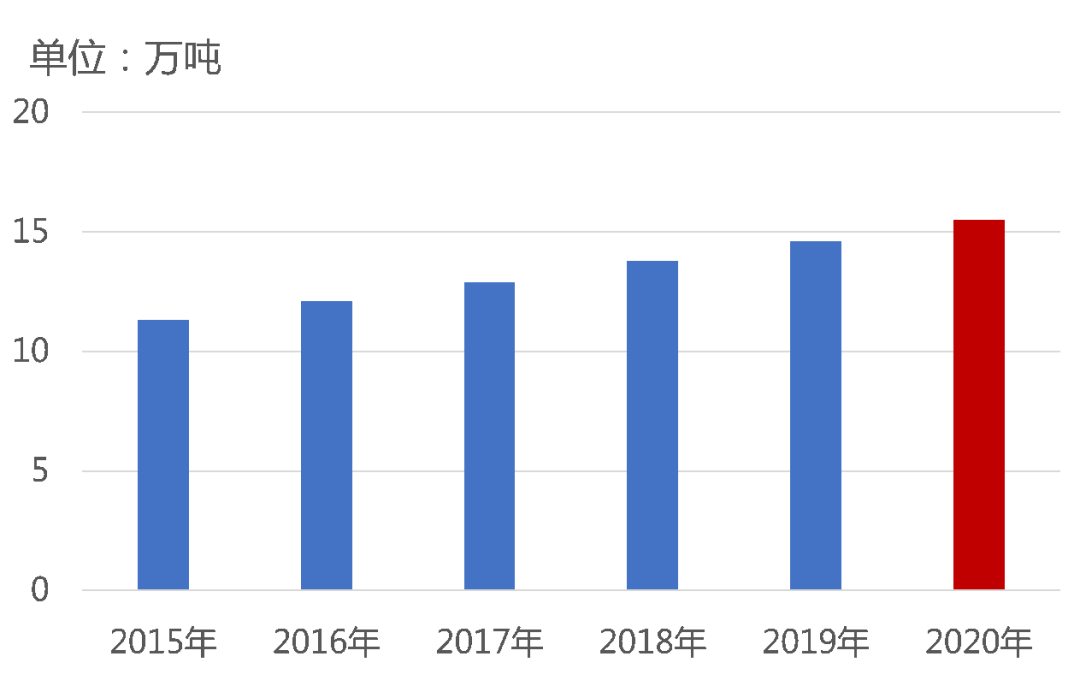

2015年全球高溫尼龍產(chǎn)量超過11萬噸,且受益于下游行業(yè)的發(fā)展及產(chǎn)品應(yīng)用面的拓寬,2019年產(chǎn)量達14.6萬噸,年均市場增速超過6.5%,需求維持穩(wěn)步增長態(tài)勢,2020年全球需求有望達到15.5萬噸。

圖表:2015-2020年全球高溫尼龍產(chǎn)量

高溫尼龍的價格的是普通尼龍的2-3倍,利潤空間較大,主要原因在于主流PPA產(chǎn)品主要控制在少數(shù)幾家國際巨頭手中,且市場需求量較大,競爭壓力小,供應(yīng)商具有較強的議價能力。而生產(chǎn)企業(yè)由于傳統(tǒng)工程材料性能達不到某些產(chǎn)品耐高溫要求,使用特種工程塑料則會導(dǎo)致過高的生產(chǎn)成本,均衡考慮后,高溫尼龍成了最具性價比解決方案,因此高溫尼龍具有極大的市場競爭力。

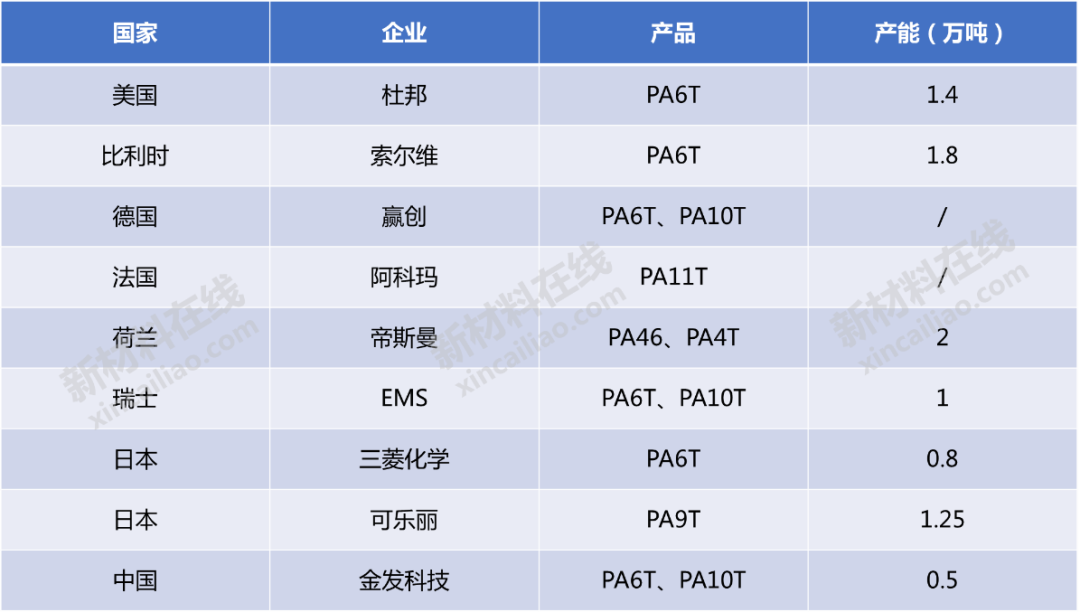

競爭格局方面,當前全球高溫尼龍產(chǎn)品生產(chǎn)技術(shù)仍由少數(shù)國際化工巨頭所掌握,包括杜邦、索爾維、贏創(chuàng)、阿科瑪、帝斯曼、EMS、三菱化學(xué)、可樂麗等;而近年來部分國內(nèi)企業(yè)也開發(fā)出了自己的高溫尼龍產(chǎn)品并成功實現(xiàn)產(chǎn)業(yè)化,包括金發(fā)科技、杰事杰等企業(yè)。

圖表:高溫尼龍重點企業(yè)及產(chǎn)能情況

2、長鏈尼龍

在長鏈尼龍中,與其他尼龍材料相比,PA12的優(yōu)勢在于吸水率最低、密度最低、熔點低、耐沖擊、耐摩擦、耐低溫、耐燃油、尺寸穩(wěn)定性好、防噪音效果好等。PA12同時具有PA6、PA66和聚烯烴(PE、PP)的性質(zhì),做到了輕量化和物理化學(xué)性能上的結(jié)合,有性能上的優(yōu)勢。本文長鏈尼龍中主要圍繞PA12為例做簡要分析。

PA11性能與PA12性能十分接近,這是因為兩種PA的分子鏈中亞甲基都較長,酰胺基密度低。與PA12相比,PA11的劣勢在于其原料蓖麻油酸產(chǎn)量較少,價格昂貴,限制了PA11的大規(guī)模推廣。

雖然PA12具有優(yōu)異的性能和充足的原料來源,但是PA12作為長碳鏈PA,有合成路線長、成本高、國產(chǎn)化率低的劣勢。這也是PA12的市占率無法趕上PA6和PA66的原因。2008年至今,我國PA6和PA66的價格基本保持同步變化,價格在1~4萬元/噸的區(qū)間,兩種PA的互補性比較強。目前,PA12的進口價格為10~14萬元/噸,與市場主流的PA產(chǎn)品相比沒有價格優(yōu)勢。隨著萬華4萬噸PA12產(chǎn)能的投產(chǎn),預(yù)計PA12的價格將會有所下降。

目前,全球范圍內(nèi)生產(chǎn)PA12的廠商主要有瑞士EMS、德國贏創(chuàng)、法國阿科瑪、日本宇部興產(chǎn)。根據(jù)統(tǒng)計,2019年全球PA12市場規(guī)模超過11億美元,年產(chǎn)量超過9.2萬噸,其中歐洲的產(chǎn)量占比超過70%,占據(jù)全球市場的主導(dǎo)地位。同時,歐洲也是PA12的主要消費區(qū)域,年需求量超過3萬噸。

中國作為PA12第三大的消費市場,2019年P(guān)A12消費量約1.6萬噸。隨著4萬噸PA12產(chǎn)能投產(chǎn),萬華將成為國內(nèi)最大的PA12生產(chǎn)商,降低PA12的價格,打破國外的技術(shù)壟斷,未來中國也有望從PA12進口國變?yōu)槌隹趪?/p>

全球及中國PA12需求情況

責任編輯:pj

-

原子

+關(guān)注

關(guān)注

0文章

88瀏覽量

20315 -

智能設(shè)備

+關(guān)注

關(guān)注

5文章

1061瀏覽量

50609 -

移動電子

+關(guān)注

關(guān)注

0文章

10瀏覽量

7081

發(fā)布評論請先 登錄

相關(guān)推薦

adc的分類及特點

什么是SDI信號?SDI信號的分類、特點及應(yīng)用

正弦波振蕩分類及特點

LDO芯片的性能特點

DRAM的分類、特點及技術(shù)指標

DSC差示掃描量熱儀測試PA6及PA66(尼龍)的差異性

PLC的分類及其特點

伺服系統(tǒng)的分類及主要特點

12芯M16公頭和尼龍材質(zhì)插頭的區(qū)別有哪些

交換機的分類及其特點

繼電器的分類及其特點

溫度計的技術(shù)原理及分類 溫度計的功能特點及應(yīng)用場景

功率計的技術(shù)原理、分類及功能特點

相控陣雷達的原理和分類 相控陣雷達的特點

DC電源模塊的分類及特點介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論