非常之時機,非常之產業,需要非常之對策——論新形勢下中國半導體產線的布局

非常之時機,非常之產業,需要非常之對策——論新形勢下中國半導體產線的布局

或許這幾年類似“中國新建多條12吋產線”等鋪天蓋地的新聞宣傳讓我們以為中國的產線過多,產能過剩,所以要嚴格控制。但實際上內有產能緊缺,外有形勢變化,新形勢下中國半導體產線的布局需要審勢而變。非常之時機,非常之產業,需要非常之對策。

一、主體和產能不足,嚴重制約中國半導體產業發展;

某些媒體不去調研、分辨、判斷,或者為了吸引眼球,或者喜歡夸大數據,或者缺乏專業的分析和判斷能力,將那些虛的、假的、空的、紙面上的產線通通加在一起,仿佛中國真有幾十條在量產的產線。但真實開工、真正啟動、進入量產的產線少之又少!

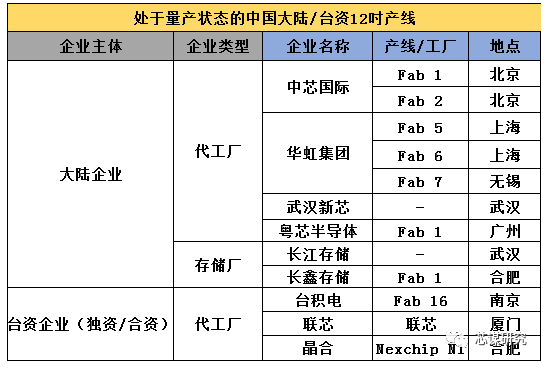

據芯謀研究統計,目前國內真正進入量產的12吋產線主體只有八家(新芯是長存子公司,和長存算一家)——代工廠四家:中芯、華虹、新芯、粵芯;存儲廠兩家:長存、長鑫;臺資企業三家:臺積電(南京)、聯電(廈門)、晶合(合肥)!目前量產的大陸12吋只有五家主體企業!目前量產的產線也只有9條!代工企業更是只有四家!(新芯和粵芯目前都僅有一個廠,產能均不到3萬片。)并且令人震驚的是,2006年以來,本土12吋晶圓代工新進入主體中,只有粵芯一家實現了量產!中國蓬勃發展的幾千家設計企業中,幾百家設備材料公司,國內能合作的只有四家,兩大(中芯和華虹)兩小(新芯和粵芯)九條12吋晶圓線!

數據來源:芯謀研究

這個真實的數字和我們從媒體看到的數字相差懸殊!國內產能的嚴重不足勢必會影響中國半導體產業的發展。國內不少領先的設計公司甚至很難從國內代工廠拿到充足產能,中小公司被迫去海外流片!海外代工廠訂單的爆滿亦可佐證整體上國內產能供不應求的事實。韓國的晶圓代工廠Dongbu和Magnachip幾乎全部依靠中國客戶。產能嚴重不足不僅影響設計產業,同時因為產能緊張,國內代工廠勢必也缺乏資源和精力去驗證國產設備和材料,對推動設備和材料的國產化,解決產業“卡脖子”難題是個重大阻礙。長此以往,將極大地降低國內半導體產業鏈的競爭力,加大生態鏈安全的風險。

二、新形勢下,半導體主體布局要有“產業三線”準備;

在科技戰背景和當今國際形勢下,半導體作為戰略產業和核心高科技,更是美國對中國的重點監管、重點打擊對象。在這非常之時機,半導體產業作為非常之產業,要有進入準戰時狀態的思維,而作為產業中流砥柱的代工業更應該居安思危,以變應變。

因為半導體的敏感性和重要性,所以“產業一線”的企業都受到了美國的高度關注,也都在“實體清單”的“瞄準”范圍之內。“一線企業”萬一被制裁對中國半導體和高科技產業則是“釜底抽薪”。為了中國幾千家設計、設備和材料公司以及中國半導體供應鏈、生態鏈等大局考慮,大力扶持現有量產企業積極擴產,新增相關主體,考慮“產業三線”準備(不是產業的地域三線,而是產業的主體三線,即適度增加主體,降低主體過少的風險),多梯次布局半導體代工業,勢在必行。戰術上為中國半導體產業的發展提供更多產能支撐,戰略上為持續增強中國半導體產業生態安全提供保障。

三、建議相應政策因勢而變、適度調整;

近年來,隨著國內半導體產業爛尾項目不斷出現,相關部委開始有意識地對產業發展進行管控,尤其是加大了對投資巨大的晶圓制造業的監管力度。調控政策的從嚴,在很大程度上幫助地方政府避免了一些不合理項目的上馬,為產業的健康發展起到了重要的作用,值得肯定和表揚。但時易勢變,2019年以來我們半導體產業面臨著前所未有的新變局。一方面是中國設計產業的蓬勃發展導致對產能的巨大需求,更嚴峻的是美國對中國半導體產業的打壓與制裁。主體的缺乏既讓我們的產業發展失焦,又易讓美國制裁的目標聚焦。所以新形勢下相應的調控政策宜因勢而變,適度調整。不審勢即寬嚴皆誤,現在治芯要深思!

面對狂風驟雨,芯謀研究認為應當因時而異、因事而異、精準施策、寬嚴相濟。對那些只能拿出“PPT”、全靠政府投資、臨時組建的“海外團隊”的晶圓制造項目,監管政策應繼續從嚴從緊,靠前指導、提前監督、主動干預、加大監管;但對那些能拿出真正技術、投入真金白銀、認真做事、取得真實成績的項目,應該納入主體,積極扶持。

結語:

全球半導體產業正面臨前所未有的局面,中國產業首當其沖,非常之時非常之業需要有非常之策。大力扶持現有量產企業積極擴產,適度增加主體、降低產業風險,增加“產業三線”思維,以變謀變,讓中國半導體產業在狂風暴雨的險惡環境中行穩致遠,渡過難關!

-

半導體

+關注

關注

334文章

27432瀏覽量

219298 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65383

發布評論請先 登錄

相關推薦

TI視角下的科技前沿:半導體產業新動向

首屆灣區半導體產業生態博覽會之RISC-V生態發展論壇成功舉辦!

傳感器提供的電流非常低,如何完成信號放大?

ADCMP567工作時芯片表面非常燙手的原因?

半導體龍頭齊聚SEMiBAY/灣芯展,展示中國半導體全產業鏈生態盛況

發改委發布《關于新形勢下配電網高質量發展的指導意見》,CET中電技術如何助力配電網實現高質量發展?

工商網監

工商網監

評論