中信證券的研究報告《 2020全球5G和新基建產業展望》

中信證券的研究報告《 2020全球5G和新基建產業展望》

導 讀

5G在技術閉環、商業模式創新,以及成本收益比方面,有望在2022-2023年進入加速突破期。

4G時代,移動互聯網蓬勃發展。據愛立信和中國工信部統計,2019年全球和中國移動互聯網月度接入流量分別為38EB和0.5EB,對應2014-2019年CAGR分別為64%和116%。同期,中國互聯網巨頭BATJN的加總市值、營收、凈利潤CAGR分別為18%、37%和32%,顯著優于運營商及設備商的表現。互聯網應用端的投資機會,主要受益于流量資費的下降:流量成本由2014年的138元/GB顯著下降至2019年的6元/GB,累計降幅超過95%。 流量持續大幅降價,驅動短視頻、O2O等爆款應用爆發,成就中國互聯網公司的用戶時長、營收和利潤提升,但亦對運營商、設備商的營收和盈利增長造成較大壓力。展望5G時代,我們判斷,最大的投資機遇依然會在應用端產生,或占產業鏈價值量超60%。除2C端個人應用外,2B端場景應用有望獲得更多進展。對于運營商而言,有機會利用邊緣計算、網絡切片等技術,在智能駕駛、工業互聯網、智慧城市&園區、智慧物流等領域參與更多價值分工。參考4G經驗,我們判斷,5G在技術閉環、商業模式創新,以及成本收益比方面,有望在2022-2023年進入加速突破期。 本期的智能內參,我們推薦中信證券的研究報告《 2020全球5G和新基建產業展望》,詳解全球5G躍進、新基建時代背景下,中國5G相關產業的發展狀況

5G:數字經濟時代的發動機

從1G開始,中國通信水平逐年進步,現在,在5G時代,中國已經與全球同步。

▲1G到5G,中國從滯后到同步

截至2020年6月6日,中國建成5G基站超過25萬座。

▲各國5G發展情況

通信行業十年一代際:4G改變生活,5G改變社會。通信行業10年一代際,5G會繼續顛覆我們的生活方式;當前時刻,就像站在09年無法想象智能手機帶來移動互聯網對我們生活的顛覆;但更大的看點是產業互聯網時代到來,生產方式的顛覆。

▲5G顛覆生產方式

回顧4G:數據流量爆發驅動更廣泛的數字消費;下游互聯網公司充分享受流量紅利;

▲ 數據流量爆發驅動更廣泛的數字消費

▲移動互聯網應用隨著流量爆發加速成長

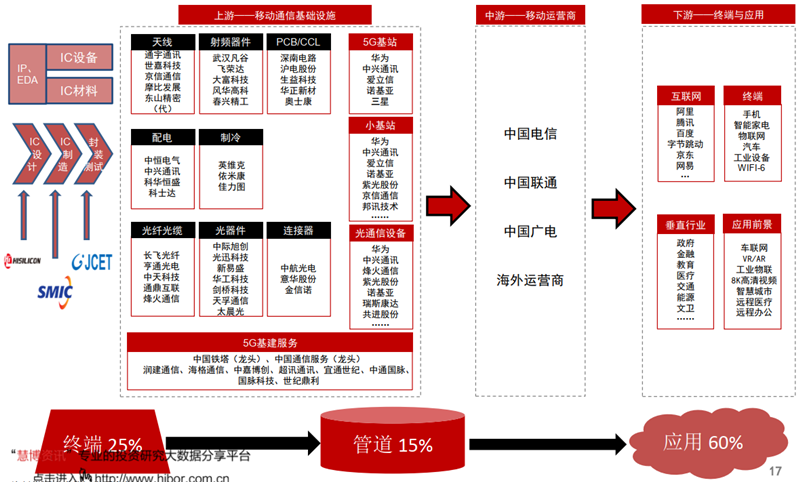

5G產業鏈:下游應用端依然貢獻最大價值量。

▲5G產業鏈及相關公司

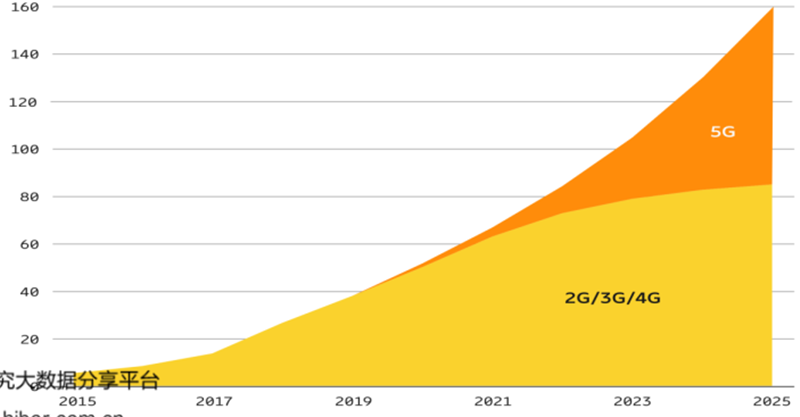

5G將催化數據流量增長的第二次浪潮。

▲全球數據量增長趨勢(ZB)

▲全球移動互聯網月度接入流量預測(EB)

5G時代2B類應用將占據主流。

▲5G流量模型—2B占據主流

▲“綻放杯” 5G應用大賽,超過80%場景為2B

挑戰與風險:中美由“貿易沖突”到“科技沖突”。

▲美國對于華為的制裁逐漸升級

5G應用端:R16凍結拉開了5G 2B端應用的帷幕

5G應用:eMBB、uRLLC、mMTC三類場景。

▲5G的三大應用場景及其對網絡能力的需求

▲未來5G以核心基礎能力構建基礎通用業務,將與垂直行業高度融合

R16標準于2020年7月正式凍結與發布。R15版本規范主要側重于eMBB應用場景,R16側重于uRLLC,R17將納入mMTC相關規范。

▲ 5G各項標準凍結進程

R16凍結拉開了5G 2B端應用的帷幕。

▲R16標準的主要升級點

▲ 公網+專網模式滿足2B應用

工業互聯網:基于網絡、平臺、安全三大體系。通過網絡、平臺、安全三大功能體系構建,工業互聯網全面打通設備資產、生產系統、管理系統和供應鏈條,基于數據整合與分析實現 IT與OT的融合和三大體系的貫通。工業互聯網以數據為核心,數據功能體系主要包含感知控制、數字模型、決策優化三個基本層次,以及一個由自下而上的信息流和自上而下的決策流構成的工業數字化應用優化閉環。

▲工業互聯網功能視圖平臺體系框架

5G 技術對工業互聯網賦能。5G 低延時、高通量特點保證海量工業數據的實時回傳:5G 網絡的毫秒級低時延,保證了工業數據的實時采集;同時,5G 網絡大帶寬為海量工業數據的采集提供了基礎保障。 5G 的網絡切片技術能夠有效滿足不同工業場景連接需求:5G 網絡切片技術可實現獨立定義網絡架構、功能模塊、網絡能力和業務類型等,減輕工業互聯網平臺及工業 APP 面向不同場景需求時的開發、部署、調試的復雜度,降低平臺應用落地的技術門檻,同時保障數據安全。

▲5G切片網絡架構

▲5G 技術對工業互聯網賦能

工業互聯網:新基建將推動中國工業互聯網高速發展。根據賽迪顧問, 2017年中國工業互聯網市場規模達到4709.1億元, 2020年市場規模將達到6964.4億元。 從細分市場結構來看, 2018年, 基礎設施、 軟件與應用、 通信與平臺、 工業安全的占比分別是43%、 27%、 29%、 1%。

▲中國工業互聯網市場規模及增速(億元,%)

▲ 中國工業互聯網市場產業結構

工業互聯網:行業發展迅速,平臺數量快速增長。

▲工信部十大“雙跨”工業互聯網平臺技術能力指標對比

▲ 工業互聯網平臺數量快速增長(個)

▲ 全國具有一定區域和行業影響力的平臺數量(個)

車聯網:由低端聯接發展至智能網聯。車聯網既借助新一代信息和通信技術,實現車內、車與車、車與路、車與人、車與服務平臺的全方位網絡連接,提升汽車智能化水平和自動駕駛能力,構建汽車和交通服務新業態,從而提高交通效率,改善汽車駕乘感受,為用戶提供智能、舒適、安全、節能、高效的綜合服務。

▲車聯網

▲智能網聯汽車發展路線圖

智能化:自動駕駛汽車快速滲透。

▲2016-2030年全球汽車市場自動駕駛滲透率及預測:L1/L2滲透率將于2023年達48%,L3滲透率不斷提高

智能化:2020年全球L3/4級別自動駕駛汽車處于導入期。

▲國內外主流車企計劃于2020-2021年推出L3/L4自動駕駛量產車型

網聯化:5G R16標準凍結加速自動駕駛落地

▲ C-V2X向5G新空口演進

▲C-V2X R16下的典型應用案例

▲全球及中國車聯網市場規模及增速(億美元,%)

▲中國車聯網用戶規模(萬個):預計2021年用戶達4097萬

智能終端:未來6年出貨量仍保持高速增長。

▲ 2014-2025年全球智能終端產品出貨量(億臺):未來6年CAGR為15.81%

▲ 2014-2025年中國智能終端產品出貨量(億臺):未來6年CAGR為29.38%

智能手機:中低端芯片發布驅動5G手機平民化。

▲5G SOC芯片分檔位匯總

智能手機:中低端芯片發布驅動5G手機平民化。

▲5G機型分價位匯總

智能手機:中低端芯片發布驅動5G手機平民化, 市場短期承壓,5G手機快速滲透。

▲全球智能手機出貨量預測(百萬部,%)

▲ 中國區智能手機出貨量預測(百萬部,%)

▲中國5G手機出貨量及滲透率(萬部,%)

5G拉動單機射頻前端價值顯著提升。

▲2G~4G手機MLCC用量(單位:顆)

▲iPhone MLCC用量(單位:顆)

▲全球主要MLCC企業產能(截至2019年底)

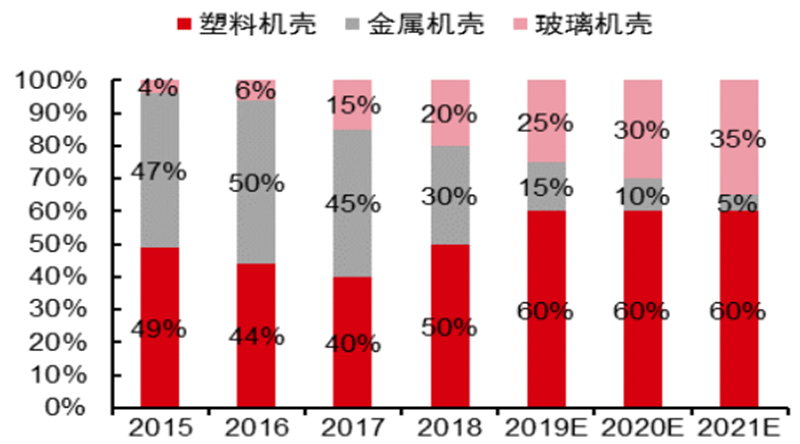

5G通信催生金屬中框+玻璃后蓋需求。

▲智能手機金屬中框滲透率

▲智能手機機殼材料份額

▲不同材料機殼成本對比

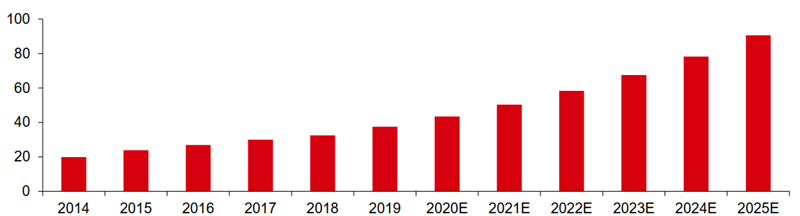

物聯網:行業高速增長,規模將超萬億美元。 據Statista數據統計,2017年和2020年全球物聯網市場規模分別為1110億美元和2480億美元,預計到2025年市場規模將會達到15670億美元,CAGR高達39%。據IDC調查報告顯示,中國物聯網市場規模增長潛力廣闊,2022年將超越美國成為最大的物聯網市場,占全球總規模的四分之一以上,以此計算的2025年中國物聯網市場規模至少為3918億美元。

▲物聯網市場規模(億美元)

連接數:人聯網趨于飽和,物聯網勢頭正盛。

▲三大運營商人聯網和物聯網連接數(億個)

▲ 據多家機構預測,未來物聯網將成為超萬億規模的巨大市場

行業格局:NB-IOT和Cat1將釋放巨大潛力。 據5G物聯網產業聯盟數據分析,2G網絡在2019年依舊占據49%的份額,但預計在2020年將降至40%,到2025年將急速降至3%左右;3G網絡在2019年的份額為14%,預計2020年將降至10%,到2025年跌至1%。NB-IoT網絡在2019年占據13%的份額,預計2020年達到20%的份額,到2025年將高達40%的市場份額。LTE Cat.1網絡在2019年約占1%,預計2020年將增至3%,2025年可高達12%的市場份額。同時,5G網絡也將在高速率、低時延場景下開始發力。

▲2019年蜂窩物聯網市場規模占比

▲2020E年蜂窩物聯網市場規模占比

▲2025E年蜂窩物聯網市場規模占比

NB-IOT:運營商積極布局,市場規模迅速擴張 截至2019年5月,全球共有71個國家投資建設了148張NB-IoT網絡,其中98張網絡商用。同時,中國三大運營商、國外Vodafone、AT&T、Verizon等知名運營商正在積極打造一張全球公用的NB-IOT網絡,這有利于中國芯片、模組和終端公司的產品全球化。運營商對于NB-IOT網絡的高投入直接導致了NB-IOT連接數的直線攀升,全球NB-IOT用戶從2018年末的4000萬迅速增長到2019年末的全球連接過億。在2020年2月,中國NB-IOT連接也已過億。

▲物聯網行業場景結構分類

▲ NB-IOT全球連接數(單位:萬)

未來,3G網絡100%可通過LTE Cat.1替代,Cat.1將會切分物聯網市場30%的蛋糕,主要應用于可穿戴設備、POS機、電梯監控、物流等增長潛力同樣巨大的市場。 Cat.1借助4G網絡基礎設施的建設,同樣可以為物聯網用戶提供隨時隨地接入的機會,其網絡基礎設施不弱于2G/3G以及NB-IoT,為物聯網連接向Cat 1遷移打下較好基礎。橫向比較,Cat.1比NB-IoT通信能力更強,比eMTC和Cat.4網絡成本更低,在中低速業務市場性價比極高。由于準備充分的基礎設施和中速率市場的高性價比,移遠、廣和通、有方等物聯網模組廠商紛紛加大了Cat.1產品布局。

▲中國4G基站規模(單位:萬臺)

中游模組端:東升西落,中國公司份額不斷擴大。

▲各模組公司2015-2019營收情況(億元)

上游芯片端:國內廠家紛紛入局基帶。

▲NB-IoT芯片廠商格局

▲ 5G芯片廠商格局

產業鏈上中游:全球競爭,中國領先

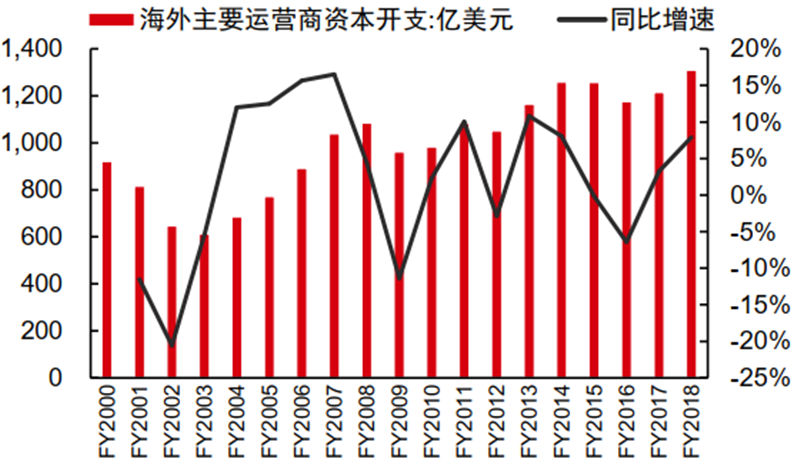

5G啟動規模建網,產業新周期拉開大幕。

▲ 海外運營商資本開支2017年已進入上升周期

▲5G建站2020年規模建設,預計2022年達到高峰

▲5G投資規模高峰為2020-2022年

設備商:中國領跑全球。

▲2010-2019Q2全球無線主設備市場份額

▲愛立信、諾基亞虧損頻發,經營風險加大

▲ 5G專利:華為、中興通訊已領銜全球

上游基礎設施:兼顧彈性,優選賽道。從彈性來看,小基站、PCB、連接器、光模塊為彈性最大的子板塊;結合確定性強弱、數通和流量邏輯催化,建議關注光模塊、連接器、PCB/CCL、小基站等子領域。

▲5G產業鏈各環節的投資價值比較

中游運營商:5G流量爆發疊加政策放松,ARPU有望提升。通話業務企穩;5G流量爆發疊加“提速降費”政策的放松,非通話業務將迎來轉折。

▲2010年至今三大運營商ARPU值變化

▲中國移動ARPU值結構變化(元)

▲ SKT季度ARPU變化(元)

中游運營商:5G全產業鏈布局,以2B為主導。

▲5G流量邏輯下中國移動的投資思路

新基建:更加廣闊的機遇

“新基建”概念發展時間脈絡。

▲“新基建”概念發展時間脈絡

“新基建”范圍:由推測到明確。 2020年3月4日央視中文國際頻道對“新基建”范圍的定義, 央視中文國際頻道《中國新聞》 節目報道,新基建包括七大領域:5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網。

▲2020年4月20日國家發改委首次明確“新基建”范圍

數據行業產業鏈:以數據的生命周期為核心,從數據源到應用場景。 IaaS云計算:5G時代數據、算力鴻溝刺激需求。

▲全球數據、計算能力之間鴻溝持續拉大

▲全球公有云市場規模及增速(十億美元)

▲ 中國公有云市場規模及增速(億元)

競爭格局:份額集中,競爭激烈。

▲競爭格局

IDC:云計算需求成為驅動IDC增長的主要動力。

▲全球部分主要地區數據中心云業務需求占比(2018)

▲ 存儲在公有云和傳統數據中心的數據對比

國內IDC市場有望維持高增長。

▲美國、中國云計算/IT負載占比(2018)

▲ 美國云市場收入、云廠商資本支出增速

▲ 全球IDC市場規模(億美元)

▲ 中國IDC市場規模(億元)

一線城市IDC資源具有稀缺性。

▲北京、上海、深圳、浙江主管部門對轄區內IDC建設的相關規定

數字孿生:復刻現實,再造一個虛擬世界。數字孿生技術是指為物理世界中的對象通過數字化方式創造虛擬模型,并充分利用物理模型、傳感器更新、運行歷史等數據,在虛擬空間中完成多學科、多物理量、多尺度、多概率的仿真映射,反映對應實體的全生命周期過程。

▲數字孿生技術的發展階段

技術架構:IoT+數據+AI分析。數字孿生要求在現實體配置大量的傳感器,如各類IoT設備及邊緣計算設備,收集數據實時分析,并在后端布置大量AI軟件設備用以運算和反饋。在時間和空間的范疇上,物聯網、人工智能、機器學習、軟件分析等技術在實時仿真模型中有機結合,仿真模型隨著物理模型的變化而更新變動。

▲數字孿生技術架構

數字孿生城市:打破數據孤島,構建數字孿生城市。數字孿生城市是指數字孿生理念在城市范圍內的應用,是基于復雜綜合技術體系構建的物理城市的數字孿生體。也就是在網絡數字空間,再造一個與現實物理城市匹配對應的數字城市。數字孿生城市可以實現城市全要素數字化、虛擬化;全狀態實時化、可視化;城市運行管理協同化、智能化,是智慧城市建設的技術基礎。

▲數字孿生城市體系

智東西認為, 中國2020年已開啟超大規模建網,實現全國340個地市覆蓋。三大運營商計劃2020年CAPEX 3,348億元,同比提升11%,其中5G投資達到1,803億,同比提升338%,預計2022-2023年達到建站峰值。中5G用戶端至6月底,中國移動5G套餐用戶數達7020萬戶,中國電信5G套餐用戶達3784萬戶。2020年全年,中國5G套餐用戶有望接近2億戶。專利技術方面,中國5G專利份額達33.1%,位居全球首位,其中華為和中興份額分別為14.6%和11.9%。上游基礎設施中,小基站、PCB/CCL、連接器、光模塊為彈性最大的子板塊,較4G市場的彈性分別為335%、193%、183%、355%。華為5G技術領跑全球,但在美國、歐洲等地區仍面臨較大不確定性。

-

數字經濟

+關注

關注

2文章

1053瀏覽量

18282 -

新基建

+關注

關注

4文章

811瀏覽量

23353

原文標題:新基建+5G,188頁報告看中國硬實力

文章出處:【微信號:tyutcsplab,微信公眾號:智能感知與物聯網技術研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為助力非洲5G產業加速發展

預測2030年5G RedCap連接數或達近10億

5G標準必要專利中國第三!小米:繼續死磕核心技術

全球5G標準必要專利排名出爐:華為居首,中興位列第五

印度躍居全球第二大5G手機市場

深視智能參編《2024智能檢測裝備產業發展研究報告:機器視覺篇》

請問mx880 5G數據終端可以設置優先5G網絡嗎?

5G工業模組產業現狀及前景展望

科普 | 5G到5.5G,時頻同步網絡該如何應對?ePRTC系統有話說!

工商網監

工商網監

評論