7月份新能源乘用車產量情況

7月份新能源乘用車產量情況

7月份的新能源合格證的數據,根據 GGII 的數據已經出來了,7 月新能源汽車生產約 9.7 萬輛,新能源乘用車合格證為 8.8 萬,從目前的情況來看還是比較符合之前的判斷。我們可以從幾家公司的頭部表現來看問題。

01. 整車生產情況

1) 整車企業的表現

從整體來看 2020 年新能源乘用車累計 41.4 萬,同比下降 33.5%,從企業角度來看,特斯拉一家就分去了 6.22 萬臺,等于去掉特斯拉整個量只有 35.17 萬臺。而且這個數據里面,我們看到一汽大眾、上汽大眾、華晨寶馬和廣汽豐田等合資企業還是在努力推車,還有蔚來、理想、威馬和小鵬這幾家表現都不錯。而傳統在純電動 A 級車領域耕耘的車企受到挺大的沖擊。

7 月份的特點,還有就是 SGMW 的拉量達到和特斯拉相似的量。目前傳統車企能想的辦法不多,北汽開始拿著消費券在北京市場搶一波市場,也是在目前的環境下,必須對 C 端市場提供有性價比的產品,產品短期內改不了能改的只有價格。

2) 上半年三個譜系的特點

上半年插電的總量為 7.96 萬臺,純電動總共的產量為 23.45 萬臺,這里分類可以這來分。今年城市的需求很大一塊給 Model 3 所拿走了,極大的壓制住了 A 級轎車的需求。

2.1)高端電動汽車

上半年高端純電動乘用車總產量約 7.1 萬輛,占 BEV 乘用車總量的 30.2%,特斯拉的國產化上半年的產量達到了 4.9 萬臺,占高端 BEV 乘乘用車的 69% ,由于這塊領域的競爭和布局沒有充分去試探,在這個領域能打的并不多。

2.2)中級電動汽車

2020 年上半年中端純電動乘用車總產量約 10.9 萬輛,占純電動乘用車總產量的 46.6%,在這個細分市場里面,今年廣汽的 Aion S 推的最兇,總得來說后續的車型都很散,這個市場上同質的車型是很多的,就直接演變成了價格戰。

2.3)微型電動汽車

上半年微型純電動轎車總產量約 4.9 萬輛,約占新能源汽車總產量的 14%,A00 4.6 萬,A0 的 3000 臺。從 7 月份開始 SGMW 重點開始推五菱的小車,一下子把量拉起來了,不過這個市場主要是面向積分的需求。如果下半年占比重新拉高,對整個新能源汽車的發展也不是特別好的事情。

02. 電池安裝量

1)7 月份電池安裝量

7 月中國動力電池裝機量約 4.99GWh,同比增長 6%,環比增長 6%,如下所示: 寧德時代繼續鞏固在動力電池的安裝量的反彈數據,同時在方殼和軟包兩個細分領域都領先,但是限于當前的需求量有限,因此領先 LG Chem 的優勢并不是那么大。特別是國產特斯拉生產 12571 輛,帶動 LG 化學在華裝機持續增長,拿下了 803MWh。 由于歐洲的量持續上漲,7 月份全球來看 LG Chem 上到 3GWh 的可能性很大,兩家公司還在焦灼中,隨著 8 月低 MEB 的拉動,LG 會拉出一個小波峰。兩家頭部的電池企業在 Tesla 和大眾的需求下在持續競爭。

2)上半年全球安裝量

我們可以聯系來看 2020 年上半年全球電動汽車的電池安裝量,上半年全球動力電池總量為 42.6GWh ,比去年同期下降 23.0%。

中國方面:CATL 和比亞迪都有下降,目前形成了 CATL 和 LG

日本:松下目前還是能跟著 LG 和 CATL 的量,隨著美國特斯拉的復產,后續的量不會這么跌。

韓國方面:LG Chem 從去年同期的第 4 位上升到第 1 位,增長了 82.8%至 10.5GWh;三星 SDI 下降了 2.6GWh ,增幅為 34.9%,SK 創新增加 的 66.0% ,達到 1.7GWh

各個月的增長率拉出來,我們看到歐洲的需求和中國的動力電池的對比,區域市場的熱度變化拉動這幾家頭部電池企業的同比增長情況。

2020 年 6 月,全球電動汽車電池使用量為 10.1 GWh ,比去年同期下降 20.3% 。

小結:從當前的時間點來看,新能源乘用車并不是很景氣,之前很有表現的車企在 A 級車(SUV 和轎車)兩塊上都呈現出難找到準確的消費者,這個新能源車真的不太好賣。

責任編輯:tzh

-

電動汽車

+關注

關注

156文章

12069瀏覽量

231119 -

新能源

+關注

關注

26文章

5454瀏覽量

107416 -

電池

+關注

關注

84文章

10563瀏覽量

129486

發布評論請先 登錄

相關推薦

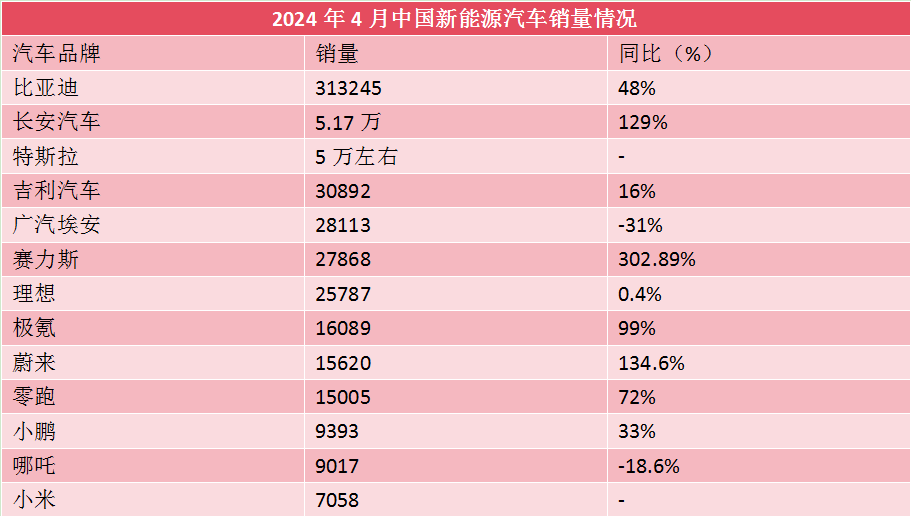

4月新能源汽車銷量公布,比亞迪遙遙領先,小米首次入榜

3月新能源車市場:環比增長明顯,二三名之爭埃安問界取勝

國產品牌乘用車銷量持續飆升

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

比亞迪10月新能源汽車產量銷量雙增長,海外市場表現搶眼

同比大增66%,特斯拉9月份在國內市場交付了7.2萬輛

中國7月新能源汽車銷量歷史性超越燃油車

上汽通用汽車7月新能源車零售銷量7,901輛,環比增長27%

直線電機生產廠家談殺瘋了的中國新能源汽車

4月全國乘用車零售同比下滑5.7%,新能源車銷量則逆勢上漲

3月全國乘用車庫存降幅擴大,新能源車型表現低迷

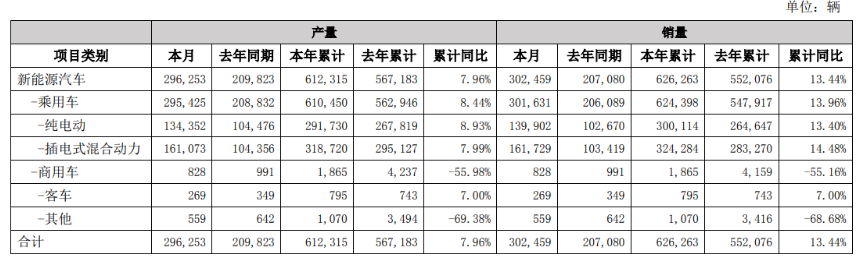

比亞迪前3月銷量增13.44% 3月份新能源汽車銷量30.25萬輛

比亞迪3月產銷量公布:新能源汽車產量同比增8.93%

工商網監

工商網監

評論